Ma Semaine Twitter 50 de 2024

Parole d'espert : "15 à 20 % de performance annualisée cible selon les stratégies"

BoursoBank est une banque en ligne filiale de Société Générale1. Elle recrute massivement de nouveaux clients, notamment par le biais de primes et a annoncé fin novembre avoir franchi le cap des 7 millions de clients, notamment grâce aux moins de 25 ans.

BoursoBank a annoncé la semaine dernière le lancement de BoursoFirst, une offre de banque privée à 29 euros par mois. Evidemment, pour ce prix-là vous n’aurez pas droit à l’épaisse moquette, au café Nespresso et à un banquier privé attitré qui vous reçoit dans un luxueux salon privé, mais c’est tant mieux, car la moquette, le café et le banquier privé, c’est vous qui les payez.

Comme tout ce qui concerne la distribution de produits de placement m’intéresse, je me suis penché sur cette “offre [qui] intègre le meilleur de BoursoBank, de nouveaux produits, des avantages et des services exclusifs”.

Mais aussi “un accompagnement d’experts dédiés.”

J’y ai trouvé entre autres un accès aux inévitables fonds investissant dans des actifs privés. Mais pas n’importe lesquels, puisqu’on s’adresse à une clientèle dite “patrimoniale” qui mérite des égards : des fonds forcément prestigieux2.

Tenez, en private equity, les clients de BoursoFirst auront accès aux fonds proposés par Opale Capital, une filiale de Tikehau.

Mais ce n’est pas tout, le meilleur est ici :

15 à 20 % de performance annualisée cible selon les stratégies

Je me demande vraiment pourquoi le régulateur tolère encore de telles affirmations dans une communication publicitaire. Non seulement il me semble inadmissible de parler de “performance annualisée cible” sauf dans le cas d’un fonds avec une garantie totale en capital, mais en plus, de quelle performance parle-t-on dans le cas de fonds de private equity ?

D’un TRI, dont on sait qu’il ne reflète absolument pas la réalité pour les investisseurs ?

Il me semble urgent d’interdire ces promesses qui n’en sont pas mais qui sont néanmoins probablement perçues comme telles par les destinataires d’une communication commerciale.

Même si BoursoBank ajoute une note de bas de page à son communiqué de presse.

Restons avec les actifs privés, nouvel eldorado pour les réseaux de distribution rétrocommissionnés. Un article du Monde (“Investir dans les entreprises non cotées en Bourse, une pratique qui se démocratise”) illustre la difficulté pour les médias de parler des produits de placement.

Il faut en effet s’appuyer sur des sources. Lesquelles sont présentées comme des “experts”. En fait d’experts, il s’agit de personnes gérant ou distribuant les produits auxquels l’article s’intéresse, qui débitent les éléments de langage habituels.

Pour le non coté, un des experts du capital-investissement interrogés (une société de gestion active principalement dans les actifs cotés mais qui cherche à grandir dans le non coté) nous rappelle que "pour un particulier, c’est un investissement concret qui finance l’économie réelle soit celle des entreprises locales et nationales.”

Je suppose qu’investir en actions cotées, c’est investir dans une forme d’économie irréelle. Et j’espère que les fonds proposés vont au-delà des entreprises locales et nationales.

Un autre expert affirme que “sur une longue période, ces fonds font mieux que la Bourse et l’immobilier.”

Peut-être qu’il aurait été préférable de mettre cette affirmation au passé pour éviter tout risque de conformité, mais je ne suis pas le régulateur, n’est-ce pas ? Et il ne s’agit pas d’une promesse contractuelle, n’est-ce pas ?

Dans l’article, il pleut des experts, dont l’un (qui distribue des fonds de capital-investissement) assène cet argument massue : “mieux vaut se positionner sur cette classe d’actifs que de ne pas y être exposé du tout.”

L’immortel Alexandre-Benoît Bérurier, adjoint lettré du non moins immortel commissaire San Antonio, parlait d’esperts. Natif de Saint-Locdu-le-Vieux, il s’y connaissait en esperts.

Vivent les esperts perclus de conflits d’intérêt !

L’intégrale San Antonio de Frédéric Dard (1921-2000) n’est pas en Pléiade mais en Bouquins, ce qui est presque aussi bien. Le tome 1 est ici, ça fait un chouette cadeau de Noël.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Jacques Roubaud vient de mourir. C’était un poète, un mathématicien et un membre de l’Oulipo3. Il se promenait dans les villes et tirait des poèmes de ses pérégrinations. J’avais beaucoup aimé son Ode à la ligne 29 des autobus parisiens.

Je suis tombé la semaine dernière à la Médiathèque Françoise Sagan sur un recueil issu d’un séjour à Tokyo : tokyo infra-ordinaire4.

En 34.1.2.2.5, on trouve “Un sonnet dans le Shinkansen, 03/10/00” :

REFLEXIONS ON MT FUJI

Chaque fois que dans le Shinkansen je passe

Le point d’où je devrais le voir, le Fuji

Se dérobe. Longtemps j’ai cru que surgi

De la pluie ou brume et la pollution crasseIl daignerait, pour moi, lecteur du Genji,

Moi, du Manyôshû, si chargé de sa grâce,

Il daignerait, dis-je, dévoiler sa face

Chère aux poètes, son ice-cream cone blanc pur. J’yCrus. Aujourd’hui, hélas (oh ! Cela me coûte

De l’avouer, mais je vous dois, âpre, toute

La vérité) je soupçonne que le grandFuji n’existe pas, ou plus ; ou qu’il s’est peut-être

Volcan inverse, renfoui en terre tant

Ce monde l’a blessé qu’il ne veut plus connaître.

De Roubaud, on peut aussi lire La forme d'une ville change plus vite, hélas, que le cœur des humains. Ou Quelque chose noir.

J’ai lu Requiem pour un père6 de Josef Winkler, un immense écrivain autrichien contemporain7. On y est aussi un peu à Tokyo, car c’est à Roppongi que Winkler apprend la mort de son père à l’âge de 99 ans, dans le village de Carinthie où lui-même est né et où le père a passé toute sa vie à l’exception des années de la deuxième guerre mondiale pendant lesquelles il fut soldat puis captif des Anglais.

Mais plus qu’à Tokyo on est surtout dans ce village de Carinthie décrit de façon magnifique par Winkler, dans des phrases longues, sinueuses et élégantes. Il y parle des haines recuites avec les voisins, du conservatisme, du poids du catholicisme et, en onze étapes, écrit un requiem bouleversant sur ce père avec lequel les relations étaient si difficiles.

J’ai hâte de lire son dernier roman traduit en français, Le champ, dans lequel il règle de nouveau des comptes avec ce père qui a tu les engagements de la famille pendant la deuxième guerre mondiale.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 50 de 2024.

La gestion d’actifs en Europe

L’EFAMA (European Fund and Asset Management Association) est le lobby européen des gérants d’actifs. Comme la totalité des lobbies financiers, l’EFAMA était vent debout contre la version initiale de la Retail Investment Strategy de l’Union européenne, qui prévoyait l’interdiction des rétrocessions. Et contre la version suivante aussi.

En fait, comme tous les lobbies financiers, l’EFAMA est pour le statu quo.

Au nom de la défense des intérêts des investisseurs privés, que l’EFAMA défend bien mieux que les intéressés eux-mêmes (exemples et détails dans l’hilarant document publié par l’EFAMA fin novembre 2023).

Et à la fin, évidemment, ce sont les lobbies financiers qui ont triomphé sur toute la ligne, même si la messe n’est pas encore dite parce que le texte définitif de la RIS est toujours en cours de discussion.

Pas grave, la vague des ETF indiciels à bas coûts se rit du lobbying des dinosaures et le contourne sans difficulté.

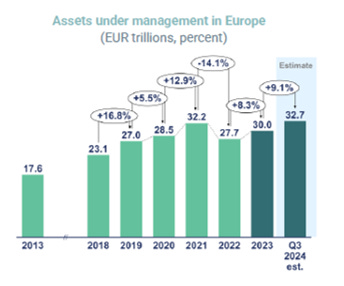

L’EFAMA publie un rapport annuel sur l’état du secteur de la gestion d’actifs (fonds et mandats) en Europe.

S’il n’est pas aussi détaillé que celui de l’ICI, l’homologue de l’EFAMA aux Etats-Unis, il a le mérite d’exister et on y trouve énormément de données et d’analyses fort intéressantes.

A fin 2023, les encours s’élevaient à 30 000 milliards d’euros, en hausse après la très forte baisse à fin 2022 due à la correction sur les marchés d’actions et obligataires. A la fin du troisième trimestre 2024, l’EFAMA évalue les encours à 32 700 milliards d’euros, un plus-haut historique qui sera probablement dépassé à la fin de l’année.

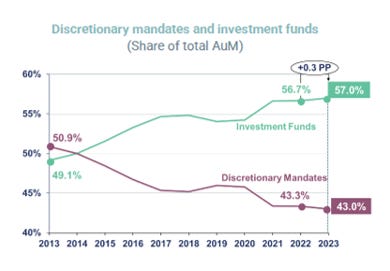

La part des OPCVM dans les actifs sous gestion augmente régulièrement : elle était de 57% à fin 2023, contre 43% pour les mandats.

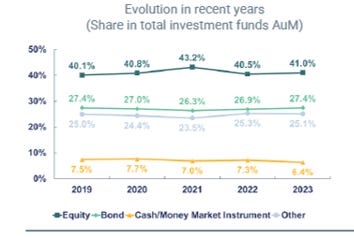

L’obligataire pesait 35,3% des encours totaux (fonds + mandats), devant les actions (32,7%). On notera la part minuscule du private equity (12% de 25,6%, à savoir 3,1%).

La répartition des encours par classe d’actifs est assez stable dans le total fonds + mandats.

Pour les seuls fonds, ce sont les actions qui dominent.

Pour les mandats, ce sont les obligations qui dominent.

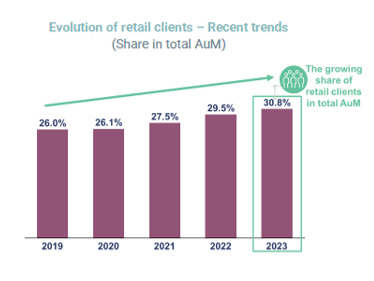

Les particuliers (le “retail”) pèsent de plus en plus lourd dans les encours des gérants d’actifs en Europe.

En tant que groupe, c’est même le principal segment depuis fin 2021, devant les fonds de pension.

Les rédacteurs de l’étude notent que pour les investisseurs particuliers souhaitant s’exposer au marché des fonds,

les ETF semblent être de plus en plus le véhicule privilégié. La collecte des ETF a été supérieure à celle des [fonds traditionnels] de long terme en 2022 comme en 2023.

La popularité grandissante des ETF indiciels contribue à la hausse de la part de l’indiciel dans le total des encours.

En Europe, c’est au Royaume-Uni et en France qu’il y a le plus grand nombre de sociétés de gestion : respectivement 1000 et 700.

La France se caractérise par la part importante des sociétés de gestion indépendantes dans le total (en vert, les sociétés appartenant à un groupe bancaire, en violet celles qui appartiennent à un groupe d’assurance.

D’après McKinsey, la profitabilité des gérants d’actifs exprimée en points de base par rapport aux encours moyens baisse depuis le plus-haut de 2021.

Une des raisons de cette baisse de profitabilité ? La montée en puissance de la gestion indicielle, amenée à se poursuivre, de l’aveu même de l’EFAMA.

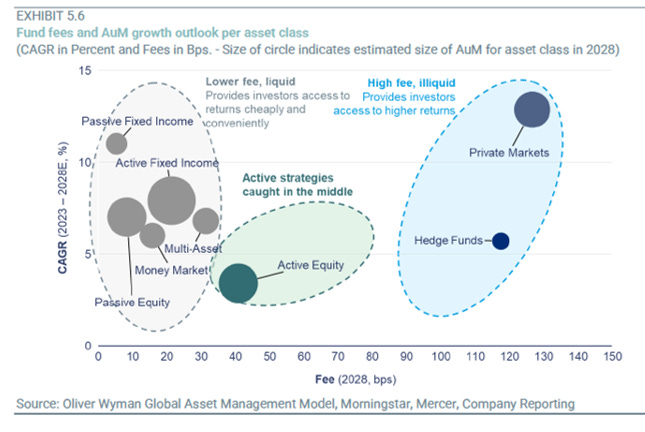

Pour les fonds investissant dans des actifs privés, l’EFAMA table sur une poursuite de la croissance des encours en raison d’une forte demande, en dépit de leurs frais plus élevés (dans l’infographie ci-dessous, la croissance annuelle moyenne des encours attendue entre 2023 et 2028 en pourcentage est en ordonnée et les frais en points de base à horizon 2028 en abscisse).

Pas réjouissant pour les gérants actions actifs, qui se

trouvent pris entre deux feux, facturant souvent des frais plus élevés sans délivrer avec consistance des performances plus élevées. Il résulte de cette dynamique que la gestion actions active pourrait avoir le plus faible taux de croissance annuelle moyen dans les années à venir.

Si la part des particuliers dans les encours continuer d’augmenter en raison de l’engouement des plus jeunes investisseurs pour les ETF, ça profitera avant tout aux grands fournisseurs d’ETF indiciels, qui sont peu nombreux : en Europe, BlackRock avec la gamme iShares, Amundi, DWS avec la gamme Xtrackers contrôlent 66,4% des encours au 12 décembre 2024 (43% pour BlackRock, 12,5% pour Amundi et 10,9% pour Xtrackers) selon les données de l’excellent site www.etfbook.com8.

Ça risque de tanguer très fort pour les acteurs traditionnels petits et moyens, sauf à ce qu’ils aient une très forte spécialisation et une très forte compétence sur quelques classes d’actifs peu concurrencées par l’indiciel.

Ah, l’EFAMA n’a pas pu s’empêcher d’en remettre une couche sur la Retail Investment Strategy.

[T]he current Retail Investment Strategy (RIS) falls short of its objective to boost retail participation in European capital markets. Instead, it adds complexity to an already burdensome regulatory framework. We urge EU policymakers to use the upcoming trilogue negotiations to refocus the RIS on simplifying the investor journey and ensuring meaningful disclosures.

Ils sont décidément incroyables : il faut que rien ne change pour que rien ne change (j’en avais parlé dans une chronique, Eloge de l’immobilisme).

Inutiles outlooks

La saison des outlooks bat son plein. Dans ces documents longs et richement illustrés, certaines sociétés de gestion distillent leurs vues pour l’année qui vient.

Pour Joe Wiggins, CFA, l’excellent blogueur responsable du site Behavioural Investment, prédire ce qui va se passer dans les 12 mois à venir est impossible et tous ces documents disent de toute façon toujours la même chose, c’est-à-dire rien d’utile.

Pour nous faire gagner du temps, Wiggins nous indique ce que nous trouverons dans tous ces Outlooks inutiles.

Attendez-vous à plus de volatilité. Corollaire : plus de volatilité, ce sont plus d’occasions de briller pour les gérants actifs.

Les investisseurs devront être agiles. Pour l’allocataire d’actifs, ça remplace “L’année prochaine sera celle du stock picking”.

Les investisseurs devront être sélectifs, ou Les investisseurs devront faire preuve de discernement. Deux autres variantes de “L’année prochaine sera celle du stock picking”.

La croissance économique sera au rendez-vous, mais il y aura des risques de surprise négative.

Les tendances actuelles se poursuivront probablement. Eh oui, ce qui a monté continuera de monter (momentum), jusqu’à ce que ça ne monte plus. Le narratif ultra-dominant actuellement étant celui de l’exceptionnalisme états-unien (j’en avais parlé ici), la plupart des outlooks seront positifs (ou constructifs dans l’ignoble jargon de marché) sur les actions Etats-Unis.

Les perspectives pour les classes d’actifs alternatives sont attractives. Il se trouve par ailleurs, toujours selon Wiggins, que les stratégies alternatives ont des frais élevés et ne sont pas répliquables de façon satisfaisante avec des véhicules indiciels.

Tout n’est pas à jeter dans ces Outlooks.

S’ils sont lus pour ce qu’ils sont – un pitch commercial léger avec quelques observations intéressantes sur les marchés financiers – ils sont relativement inoffensifs, particulièrement s’ils encouragent, même par inadvertance, les lecteurs à rester investis sur le long terme. Mais il n’est sûrement pas nécessaire de suivre leurs recommandations, et vous pouvez être certain que personne ne se rappellera quoi que ce soit des prévisions actuelles dans 12 mois.

Comme Wiggins, j’ai lu de nombreux Outlooks et j’y ai moi aussi trouvé des choses intéressantes pour ma culture. J’y ai aussi trouvé beaucoup de jargon.

Le comble de la vacuité jargonnante est atteint par Robeco, dont je lis par ailleurs régulièrement la production, souvent d’excellente qualité :

2025 will be another year of a treacherous macro climate with many idiosyncratic cross winds.

Quant à Bryce Elder, il a préféré faire lire des Outlooks à ChatGPT pour ne pas s’infliger ce pensum une fois de plus.

Et bien entendu, ChatGPT a trouvé plusieurs occurrences de “L’année prochaine sera celle du stock picking”.

Cocorico ! Pour la SocGen, c’est même une époque formidable pour les stock-pickers, la meilleure depuis 25 ans.

Rendez-vous dans 12 mois, je mets une alerte dans mon téléphone.

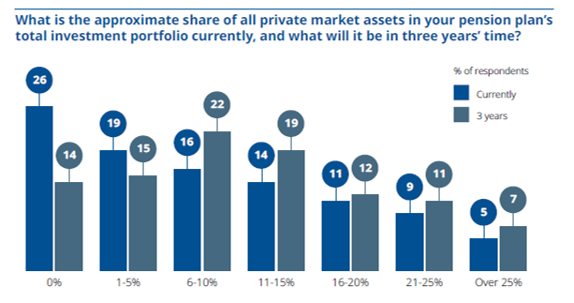

On se lève tous pour les actifs privés

CREATE-Research et Amundi viennent de publier les résultats de leur 11ème étude annuelle auprès de fonds de pension du monde entier.

Ils se sont particulièrement intéressés aux actifs privés et aux marchés émergents d’Asie.

Alors que les sirènes de la démocratisation des actifs privés sont de plus en plus bruyantes, voyons ce que les fonds de pension en pensent.

Après tout, ils représentent ce que l’on appelle parfois le smart money.

157 fonds de pension dans 3 juridictions ont été interrogés, notamment sur leurs intentions en matière d’investissement. Ils gèrent collectivement 1970 milliards d’euros.

La limite des sondages sur les intentions d’investissement, c’est que rien ne dit que ces intentions seront suivies d’effet.

Mais ce qui m’intéresse dans les questions qui sont posées, c’est ce qu’elles disent sur l’air du temps en matière d’actifs privés.

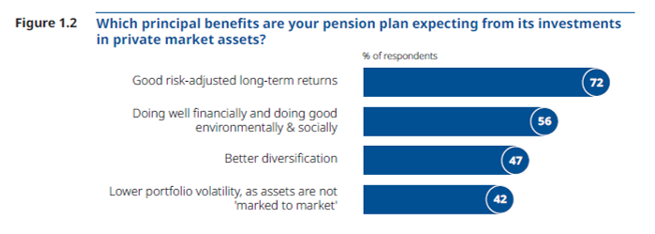

74% des répondants ont déjà une allocation en actifs privés et la plupart prévoient d’en augmenter la part dans leurs encours dans les 3 ans.

Le principal bénéfice attendu de ces actifs privés, ce sont de “bonnes performances ajustées du risque à long terme”.

On notera que les concepteurs du questionnaire ont osé inclure dans la liste des réponses l’argument totalement démonétisé de la plus faible volatilité. Et il se trouve encore 42% de répondants pour y croire.

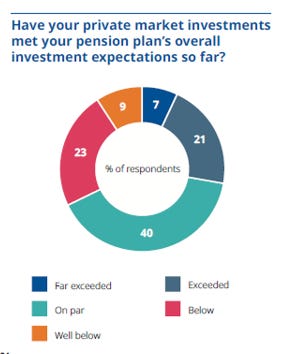

Pour 32% des répondants exposés aux actifs privés, ces derniers n’ont pas répondu aux attentes. Pour 68% de ces répondants, les actifs privés ont répondu aux attentes ou les ont dépassées.

Les rédacteurs de l’étude indiquent que les meilleures performances ont été obtenues avec les millésimes anciens de fonds de venture capital et de private equity. Les millésimes récents en private equity ont souffert de trois effets négatifs : des prix d’acquisition très élevés en 2021, le tarissement des canaux de sortie depuis l’exécrable année 2022 en bourse et une forte baisse du nombre de transactions.

Pas plus de détail, ce qui est parfaitement représentatif de l’opacité à peu près totale qui règne dans ce secteur.

La partie sur les perspectives (“What is the future outlook?”, voir la vignette ci-dessus pour savoir ce qu’il faut en penser) enfonce un certain nombre de portes très largement ouvertes9.

En matière d’allocation d’actifs, les rédacteurs de l’étude estiment que le secteur des actifs privés entre dans une phase de moindre croissance et distinguent trois tendances :

• Un retour aux fondamentaux et une moindre dépendance à la croissance des marchés10.

• Une importance croissante des marchés secondaires comme source de liquidité11.

• La primauté de l’investissement thématique comme source de création de valeur12.

Ah, figurez-vous que la zone géographique jugée la plus prometteuse est l’Amérique du Nord (momentum !).

Allez, encore un peu de jargon et on passe à autre chose :

In conclusion, there is now widespread recognition among our respondents that the macro conditions that fuelled the golden age of private market assets before 2022 is over, at least for the foreseeable future. The next wave of growth will have to be powered by harnessing the intrinsic worth of these assets in a forward-looking approach that marks a break from the past.

“Harnessing the intrinsic worth of these assets in a forward-looking approach”, je ne me ferai décidément jamais à la novlangue de certains consultants.

En 2025, les esperts de la machine de guerre commerciale à vendre des actifs privés décorrélés et plus performants que les actifs cotés va continuer de pilonner les particuliers.

Je vais continuer de la suivre avec intérêt.

Le bal des assureurs

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

L’offre de rachat au rabais et inégalitaire des parts de fonds cantonnés par H2O AM (voir ci-dessous et l’analyse détaillée que j’avais fait de cette offre ici) concerne au premier chef les assureurs.

En effet, ces derniers sont les propriétaires des parts de fonds cantonnés : l’assuré n’est titulaire que d'une créance envers l’assureur exprimée en nombre de parts des unités de compte correspondantes.

Je suis depuis l’ouverture de l’offre de remboursement la communication des assureurs auprès des assurés concernés. Jusque-là, le pire (Suravenir, j’en ai parlé ici) côtoyait le meilleur (Generali, j’en ai parlé ici).

Je craignais surtout le pire, à savoir que les assureurs ne prennent absolument pas le parti de leurs clients, les assurés, et n’incitent ces derniers par tous les moyens, y compris les plus déloyaux, à accepter l’offre de rachat de H2O AM.

Je n’ai pas été déçu : certains assureurs ont trahi leurs clients.

AG2R La Mondiale

La Mondiale Europartner (qui fait partie du groupe AG2R La Mondiale) a écrit aux assurés sur l'offre de rachat des fonds cantonnés. Pour l'accepter, ils doivent notifier l'assureur avant le 31/12. L'absence de réponse est considérée comme un refus et les fonds cantonnés restent dans le contrat.

C'est évidemment l'approche la meilleure puisque l'acceptation de l'offre implique la renonciation à un droit essentiel eu égard à la perte collective probable (près de 1,2 milliard deuros) : celui de demander une indemnisation par voie judiciaire.

Par défaut (absence de réponse, qui le comportement le plus probable), l'assureur permet à son client de ne pas renoncer à ce droit.

Bravo à AG2R La Mondiale.

Pour le moment, le bonnet d'âne revient à Suravenir, qui a osé imposer aux assurés d'envoyer un courrier pour connaître les modalités de renonciation à l'offre.

Mais le pire peut encore advenir : un assureur qui accepterait l'offre sans laisser la possibilité aux assurés concernés de la refuser. Je suis preneur de toute communication des assureurs.

Apicil

Un détenteur d'un contrat Apicil porteur de parts de fonds cantonnés H2O m'écrivait le 10 décembre n'avoir toujours rien reçu sur l'offre de rachat, qui prend fin le 24/01/25.

Se pourrait-il qu'Apicil ait décidé d'accepter cette offre sans permettre aux assurés de la refuser ?

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

En lisant les rapports annuels et semi-annuels des fonds cantonnés, je suis tombé sur les informations légales sur les rémunérations des salariés de H2O AM Europe, la société de droit français dans laquelle se trouve le gros des effectifs du groupe H2O, depuis que la filiale londonienne H2O AM LLP a réduit la voilure (démission de la quasi-totalité des “officers” le 31 juillet 2023, juste avant la publication du dévastateur accord transactionnel avec la FCA, selon lequel il était notamment convenu que H2O irait exercer ses talents de société de gestion hors du Royaume-Uni).

Avant de heurter l’iceberg Lars Windhorst, sur lequel les dirigeants de H2O AM avaient investi (via des achats d’actions ou d’obligations) probablement plus de 2 milliards d’euros de l’argent des porteurs de parts, H2O AM LLP avait connu des années très fastes.

Le sommet avait été atteint en 2019 : les 17 membres du partnership s’étaient partagé plus de 37 millions de livres sterling13, la part revenant au membre mieux payé s’élevant à plus de 11,6 millions de livres sterling14.

Après cette distribution de 37 millions aux membres du partnership, il restait plus de 418 millions à distribuer.

J’ai aussi trouvé ceci dans le dernier rapport annuel de H2O Allegro SP.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 17 décembre 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin novembre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 320 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin novembre 2024 est estimée à 92,9 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%15.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au12 décembre 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 octobre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 12 décembre 2024.

Les produits dont il a été question dans ma semaine Twitter 50 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 50 de 2024. Sayōnara. さようなら.

J’en suis client depuis fort longtemps. J’y ai un compte-courant, un compte-titres ordinaire et un PEA.

A quoi reconnaît-on un fonds “prestigieux” ? A sa performance passée ? Mais elle n’est pas connue tant que le fonds n’a pas disparu. A ses frais élevés ? Au fait qu’il a rendu ses GPs très riches ?

Dans l’édition de 2014 de la magnifique maison Le Tripode.

Dans ce recueil, Roubaud numérote comme dans un rapport administratif.

Verdier, collection Der Doppelgänger, traduction de Bernard Banoun.

Il est né en 1953.

Il est nécessaire de demander un accès à la partie privée du site.

Je me demande parfois pourquoi je m’inflige la lecture de tant de documents peu intéressants.

En bon français, fin d’une période de spéculation durant laquelle les valorisations n’avaient aucune importance ?

Parce que les autres sources de liquidité sont provisoirement taries ?

Je ne suis pas sûr de comprendre ce que ça veut dire, mais ce que je comprends m’inquiète. Le rapport mentionne plus loin les “transformational mega forces”. Mais c’est bien sûr.

Soir environ 44 millions d’euros au cours actuel. Oui, je sais, ça ne se fait pas et je devrais prendre le taux de change moyen de 2019.

Soit près de 14 millions d’euros au cours actuel. Même commentaire que ci-dessus.

Le Collectif Porteurs H2O estime que la valorisation à prendre en compte pour calculer la perte sur les actifs “Windhorst” est de 2,4 milliards d’euros, à savoir le montant total investi par H2O AM dans ces titres avant leur mise en quarantaine dans les fonds cantonnés. Ces titres avaient en effet été massivement dépréciés avant la fin du mois d’août 2020, quand l’AMF avait demandé la suspension des transactions sur les fonds contaminés par le bacille Windhorst.

Bonjour, mail de Apicil ces dernières heures, relatif à la mise à disposition d'un courrier daté du 16 décembre dans l'espace de mon contrat. Il confirme ce que le Collectif des porteurs H2O avait déjà relevé concernant cet assureur : "qui-ne-dit-mot-consent". Ils proposent de laisser les SP dans le contrat, mais pour cela il faut le leur faire savoir, sinon le remboursement ira sur le fonds en euros Je ne vais pas prendre le risque de ne pas suivre la procédure malgré mon recommandé du 7 novembre...

Bonjour Philippe, pour information, suite à un courrier recommandé de ma part, Suravenir vient de répondre favorablement à ma demande : "Aussi, je vous confirme avoir pris en compte votre souhait de refuser l’offre de remboursement et de conserver vos parts H2O Side Pocket H2O SP sur votre contrat."