Ma Semaine Twitter 45 de 2024

Dans le H2Ogate, le naufrage de place se poursuit

Dans le grand bêtisier de la gestion active, l'étendard de la morale n'avait pas encore été brandi.

C’est maintenant chose faite, grâce à Aymeric Gastaldi, un gérant actions internationales d’Edmond de Rothschild Asset Management, société décidément très en pointe dans l’offensive contre la gestion indicielle (j’avais parlé ici de la très réjouissante contribution d’une dirigeante de la société au débat).

Moralement, les géants de la gestion passive, souvent premiers actionnaires de nombreuses sociétés, exercent moins de contrôle sur ces dernières.

“Exercer moins de contrôle”, c’est voter presque systématiquement en faveur des résolutions proposées par les conseils d’administration des sociétés cotées. Et ça, ce n’est pas moral.

De temps en temps, il faut savoir renverser la table. Prendre le parti des travailleurs et augmenter leurs salaires. Couper dans les dividendes et les rachats d’actions. Euh, pardon, je m’égare.

Pire encore,

[l]a captation de l’épargne par les gestions dites passives est contraire aux logiques économique, financière et morale.

Diantre, tout cela ?

C’est paru dans une tribune publiée par le quotidien suisse Le Temps, dont le titre est à lui seul tout un programme : “Gestion active ou passive, un choix économique et moral”.

Je suis assez vieux pour me souvenir qu’Edmond de Rothschild Asset Management faisait partie des sociétés de gestion s’adonnant aux joies des scélérates commissions de mouvement pour certains fonds de sa gamme de droit français.

Ces commissions de mouvement sont-elles morales ? Je crois qu’elles ne le sont pas.

Morale, que d’âneries on profère en ton nom.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Ma semaine dernière a été placée sous le signe de… Brigitte Bardot, qui vient d’avoir 90 ans1.

Je n’ai jamais été fan de la personne (la superstar planétaire a annoncé sa retraite cinématographique en juin 1973, quand je n’avais que sept ans et la personne qu’elle est ensuite devenue ne m’a jamais été sympathique), mais j'étais intéressé par le mythe Bardot.

J’ai donc commencé par lire un livre de Simonetta Greggio, Mes nuits sans Bardot, qui est un exercice d’admiration sous forme de roman.

J’aime beaucoup Greggio la journaliste de radio et Greggio la romancière.Elle est italienne, écrit en français et a publié une magnifique trilogie sur son pays : Dolce Vita 1959-1979, Les nouveaux monstres 1978-2014 et Bellissima.

J’ai aussi écouté une Grande Traversée consacrée à la même Bardot par la même Greggio, réalisée par Julie Beressi et diffusée sur France Culture en 2020. Un grand moment de radio pour se (re)plonger les oreilles dans l’époque dans laquelle s’est inscrit le mythe Brigitte Bardot.

Et comme je ne recule devant aucun sacrifice, j’ai même regardé Viva Maria ! de Louis Malle, qui traîne sur Arte.

Je me doutais que ce film n’était pas un chef d’oeuvre, mais voir ensemble Brigitte Bardot et Jeanne Moreau dans d’improbables aventures dans un Mexique de carte postale du début du XXè siècle manquait à ma culture cinématographique.

J’ai trouvé le film nul et je suis ravi de l’avoir enfin vu.

Du même Louis Malle, avec la même Brigitte Bardot, Vie privée est un excellent film. En plus, il y a le grand Marcello Mastroianni.

En écoutant La Grande Traversée sur Bardot, j’ai appris que Jean-Luc Godard, le réalisateur du film Le Mépris (adaptation du roman d’Alberto Moravia) ne voulait absolument pas tourner ce qui est à mon sens une des plus belles scènes du cinéma du XXème siècle, et que c’est le producteur Carlo Ponti qui le lui avait imposé.

Je trouve la scène sublime. Je trouve la musique de Georges Delerue sublime.

Ça n’était pas non plus en haut de la mienne, mais qu’y puis-je ?

Promis, c’est le dernier.

Clap de fin de saison 2024 pour le potager du Vexin où j’ai cueilli les derniers poireaux, piments, framboises, l’oseille et la verveine citronnelle.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 45 de 2024.

La Blackstone envy de BlackRock

BlackRock est le premier gérant d’actifs mondial en termes d’encours, avec 11 500 milliards de dollars à fin septembre 2024.

La société a été créée en 1988 par Larry Fink, Robert Kapito et Susan Wagner. A l’origine, c’était plutôt un gérant obligataire actif.

Aujourd’hui, BlackRock domine le marché mondial des ETF avec les produits de la marque iShares, acquise auprès de Barclays en 2009 lors du rachat de Barclays Global Investors, et gère majoritairement des actifs cotés.

Blackstone, c’est le premier gérant d’actifs privés au monde (“the world’s largest alternative asset manager”), avec 1 107 milliards de dollars à fin septembre 2024.

La société a été créée en 1985 par Peter Peterson et Stephen Schwarzman, qui avaient travaillé ensemble chez Lehman Brothers.

A l’origine, la société était une boutique spécialisée dans les fusions et acquisitions.

Blackstone et BlackRock ont des choses en commun. Il se trouve que la société qui allait devenir BlackRock a été créée dans le giron de Blackstone, qui en était actionnaire. La société s’appelait alors… Blackstone Financial.

Larry Fink et Stephen Schwarzman ont discuté du nom des deux sociétés. Fink a fini par choisir entre BlackRock et BlackPebble. Stone, Rock et Pebble sont des noms appartenant au même registre géologique : pierre, roche, caillou, galet.

Et ce fut BlackRock (source).

Blackstone et BlackRock sont cotées en bourse. Et le moins que l’on puisse dire, c’est que les investisseurs valorisent beaucoup mieux les actifs privés que les actifs cotés.

Il faut dire que BlackRock est avant tout un gérant indiciel, et que sur l’indiciel, les frais de gestion fixes sont bas et il n’y a pas de commission de surperformance.

Alors que Blackstone est avant tout un gérant d’actifs privés et que les frais de gestion fixes sont beaucoup plus élevés que dans le cas de la gestion indicielle. En plus, il y a des commissions de surperformance (« carried interest »).

Voilà pourquoi Jack Pitcher estime dans le Wall Street Journal que 11 500 milliards de dollars, ce n’est pas assez pour Larry Fink, qui veut muscler la présence de BlackRock dans la gestion dite alternative, tellement mieux valorisée en bourse.

Pour cela, BlackRock acquière des acteurs existants.

Soit dans un domaine connexe à la gestion alternative, comme celui des données sur les fonds alternatifs, avec l’acquisition de Preqin pour 3,2 milliards de dollars en juin 2024 ; soit directement, avec l’acquisition pour 12,5 milliards de dollars de Global Infrastructure Partners (GIP), une société de gestion spécialisée dans les infrastructures, en octobre 2024.

Avec l’acquisition de GIP, les actifs alternatifs de BlackRock ont augmenté de 35%, à 450 milliards de dollars.

Et ce n’est pas fini : Bloomberg a révélé en octobre que BlackRock était en discussion pour racheter HPS Investment Partners, une société de gestion de crédit privé ayant des actifs d’environ 100 milliards de dollars.

Alors que l’alternatif ne représentait que 3% des actifs de BlackRock à fin septembre 2024, il pesait 11% du chiffre d’affaires.

On se lève tous pour les actifs privés, même BlackRock.

En 20092, le grand méchant loup de la finance, c’était Goldman Sachs, selon un article fameux de Matt Taibi dans Rolling Stone.

La banque d’investissement la plus puissante au monde est un gigantesque calmar vampire collé à la face de l’humanité, plaquant sans répit ses tentacules sur tout ce qui a l’odeur de l’argent.

La grande crise financière a fait perdre de sa superbe à Goldman Sachs. Le nouveau calmar vampire de la finance, ne serait-ce pas BlackRock ?

Recherche désespérément apocalypse indicielle

Goldman Sachs, justement. L’ex-calmar vampire.

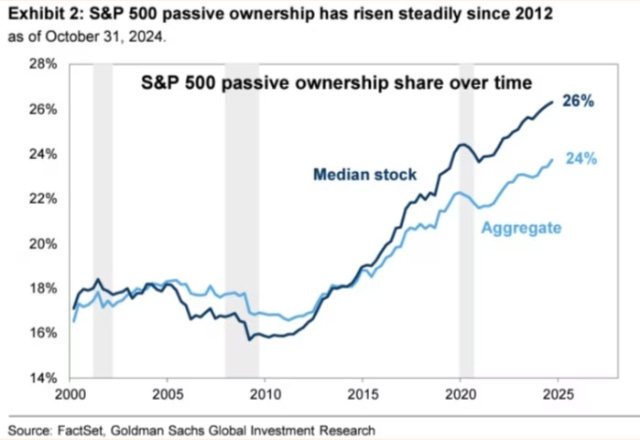

Sa division Recherche en stratégie de portefeuille, dirigée par David Kostin, a publié dans son US Weekly Kickstart du 1er novembre les résultats d’une analyse sur l’impact de la gestion indicielle sur les performances de l’indice S&P 500 et les valorisations des sociétés qui le composent.

On peut en effet légitimement se demander si les flux massifs se portant sur les véhicules indiciels ont un impact sur les marchés d’actions. Même si à ces flux entrants massifs correspondent des flux sortants presque aussi massifs quittant les véhicules gérés activement.

Kostin et son équipe ont chiffré les flux entrant sur les fonds indiciels actions Etats-Unis depuis 10 ans à 2800 milliards de dollars et les flux sortant des fonds actions Etats-Unis gérés activement à 3000 milliards.

Soit, en net, une collecte négative sur 10 ans sur les actions Etats-Unis. Etonnant, non ?

A ce jour, à ma connaissance, la recherche académique n’a pas trouvé d’impact matériel dû à la gestion indicielle sur le niveau des indices ou la valorisation des titres les composant.

Certains thuriféraires de la gestion active crient évidemment au loup en imputant la concentration actuelle des indices actions sur quelques grandes valeurs états-uniennes à la stupide gestion indicielle, sans avancer la moindre preuve.

On peut supposer que la recherche de Goldman Sachs est agnostique en matière d’approche de gestion et ne cherche pas à favoriser l’une ou l’autre des deux approches (active ou indicielle).

Le poids de la gestion indicielle dans le capital des valeurs composant l’indice S&P 500 a augmenté régulièrement depuis 2012.

Une telle progression et un tel poids ne peuvent qu’avoir un impact, n’est-ce pas ?

L’équipe de Kostin a donc examiné les principales critiques faites à l’impact négatif imputé à la gestion indicielle.

Est-ce que la gestion indicielle augmente les corrélations des actions entre elles ? Aucune preuve n’a été trouvée.

Est-ce la gestion indicielle qui fixe les valorisations ? Non, ce sont les fondamentaux des entreprises qui expliquent la majeure partie des valorisations.

La gestion passive l’est-elle vraiment (passive) ? Non, “dans une perspective liée à la structure de marché, le trading de véhicules d’investissement passifs ne correspond pas toujours à un achat passif.”

Est-ce que la gestion passive affecte les valorisations des sociétés ? Non, “ les valeurs du S&P 500 ayant le plus fort taux de détention par des fonds indiciels n’ont pas surperformé de manière consistante les valeurs ayant un faible taux de détention par des fonds indiciels.”

Tout cela ne tarira pas l’inépuisable source qui alimente le bêtisier de la gestion active, et c’est tant mieux, car on n’a pas souvent l’occasion de rire.

Les conseils de Ben

Il n’est pas indispensable d’avoir 94 ans comme Warren Buffett, 86 ans comme Jeremy Grantham ou 78 ans comme Howard Marks (dont j’ai parlé la semaine dernière) pour être sage.

Ben Carlson est dans la quarantaine et son blog A Wealth of Common Sense est une source inépuisable de sagesse, sous l’angle de ce bon sens qui lui donne son nom.

Il vient de publier un billet sur ce en quoi il ne croit pas quand il investit.

Je ne crois pas qu’il y ait une manière unique d’investir

Je ne crois pas qu’il soit possible de prédire avec régularité ce qui va se produire

Je ne crois pas que la politique doive jouer un rôle dans les décisions d’investissement

Je ne crois pas qu’il soit facile d’investir

Je ne crois pas qu’il existe un portefeuille parfait

Je ne crois pas que vous devriez prendre des décisions d’investissement en fonction de celles de Warren Buffett

Je ne crois pas que vous ayez besoin de surperformer pour atteindre le succès financier

Je ne crois pas que suivre les informations fasse de vous un meilleur investisseur

Si je ne devais retenir qu’un conseil, ce serait celui-ci : il n’est pas nécessaire de surperformer pour atteindre le succès financier.

Pour la quasi totalité des investisseurs non professionnels, mieux vaut du beta diversifié à bas coûts à peu près garanti3 qu’une promesse hypothétique d’alpha4 ayant un coût élevé certain.

La trahison de l’assureur

Le H2Ogate est une affaire de trahisons multiples.

La première, c’est celle de la société de gestion H2O AM, qui a, selon l’AMF, investi dans des titres dans lesquels les fonds n’avaient pas le droit d’investir, d’après leurs prospectus : les fameux titres “Windhorst” illiquides.

La société de gestion a ensuite définitivement perdu son honneur en mentant de façon éhontée à la FCA, le régulateur britannique, notamment sur l’existence de liens privilégiés et allant bien au-delà de ceux que l’on a avec une relation d’affaires, entre ses dirigeants et Lars Windhorst (le rapport dévastateur de la FCA est ici).

Deuxième trahison, celle du régulateur français, l’AMF, qui a validé une offre de remboursement au rabais et inégalitaire (j’en avais parlé ici).

Troisième trahison, celle de l’assureur. Cet assureur, c’est Suravenir (groupe Crédit Mutuel de Bretagne), qui assure de nombreux contrats d’assurance vie, qu’ils soient distribués en ligne5 ou via des vendeurs de produits financiers agissant en tant que courtiers en opérations d’assurance.

Je crains que cette trahison ne soit suivie de nombreuses autres de la part des assureurs, qui ont tous brillé par leur inexistence depuis le début du H2Ogate.

Suravenir a écrit aux détenteurs de contrats d’assurance vie concernés par l’offre de remboursement de H2O le 7 novembre 2024.

Ça commence ainsi :

Nous avons été informés de la possibilité d'un remboursement définitif des fonds illiquides gérés par la société de gestion H20 AM Europe. Les fonds liquides gérés par cette même société de gestion ne sont pas concernés.

Je rappelle que H2O AM avait fait état de cette offre pour la première fois le 7 août 2024 (source). Le 15 octobre 2024, la société de gestion mécène de Lars Windhorst annonçait le lancement officiel de l’offre (source).

Il a donc fallu plus de 3 semaines à Suravenir pour réussir à produire un texte absolument honteux à destination des assurés concernés par l’offre de remboursement.

Il est honteux pour plusieurs raisons :

L’AMF a précisé à plusieurs reprises que son rôle n’était pas d’imposer à H2O AM d’indemniser les porteurs de parts, et que si ces derniers souhaitaient l’être, il devait faire valoir leurs droits en justice. Bien entendu, aucune mention n’est faite dans ce document des voies de recours possibles pour les assurés concernés.

Suravenir se contente de cette mention : “Le bénéfice de cette offre de remboursement induit le renoncement à toute action contre le Groupe H2O AM et les tierces parties", sans nommer les tierces parties.

Le summum est atteint ici : “Si vous ne souhaitez pas bénéficier de ce remboursement, une remise des titres sera opérée à votre attention, comme votre contrat vous en donne la faculté.” Mais attention hein, alors que nous sommes à la pointe de la modernité (souscription dématérialisée, consultation en ligne et tout le toutim), “[s]i vous souhaitez en connaître les modalités, nous vous remercions de nous en informer par courrier avant le 25/11/2024, cachet de la poste faisant foi, à l’adresse Département Clients, 232 rue Général Paulet, 29 200 BREST, en mentionnant vos noms, prénoms, nom et numéro de votre contrat.” Je résume : vous avez moins de 3 semaines pour demander communication par courrier des modalités de renonciation à l’offre. Je rappelle à toutes fins utiles que l’offre de H2O AM prend fin le 24 janvier 2025. J’aurais volontiers imaginé une autre approche : permettre aux assuré.e.s d’accéder en un clic aux “modalités” et de choisir de renoncer ou de participer à l’offre également en un clic. Mais non, tout est fait pour dissuader l’assuré.e de se faire une opinion éclairée et pour l’inciter à participer à l’offre.

C’est absolument écoeurant.

D’autant plus que Suravenir précise ceci, sans plus de détails (l’assureur, soucieux de ne surtout pas éclairer les assurés, se contentant de renvoyer vers le site dédié de H2O AM) :

La remise sous forme de titres conduira alors à un refus de l’offre de remboursement et de la bonification proposée par la société de gestion.

Vous pensiez que votre assureur était votre ami ? Il n'en en rien. L’assureur n’a aucun devoir de conseil et n’est responsable de rien, si ce n’est de s’assurer de l’éligibilité des fonds à l’assurance vie.

Et pourtant, ceci, autre summum de la tartuferie :

Soyez assuré(e) que les équipes de Suravenir mettent tout en œuvre pour limiter les désagréments engendrés par cette situation externe à la compagnie.

Rassuré.e ? Pas moi. Quand un intermédiaire financier écrit qu’il “met tout en ordre”, je sais qu’il ne fait presque rien.

N’hésitez pas à partager avec moi les communiqués des autres compagnies d’assurance. Je sais par des lecteurs ayant des contrats assurés par Spirica qu’ils n’ont encore rien reçu de cette compagnie filiale du Crédit Agricole.

Comme l’est CACEIS, le dépositaire des fonds H2O AM en général, et des fonds cantonnés en particulier. CACEIS, qui fait partie des “tierces parties” auxquelles Suravenir fait si discrètement référence.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Des nouvelles de Lars Windhorst, l’homme d’affaires le plus mauvais du 21ème siècle.

Je rappelle que Lars est le généreux mécène des dirigeants de H2O AM et de certains collaborateurs, si l’on en croit le terrifiant rapport de la FCA sur le versant anglais du H2Ogate que j’avais détaillé ici.

En retour, les dirigeants de H2O AM ont investi des centaines de millions d’euros de l’argent confiés par les porteurs de parts de leurs fonds dans les actions et les obligations de sociétés contrôlées par Lars, ce qui a permis à ce dernier de réaliser le casse du siècle.

Lars continue son bonhomme de chemin : Wild Bunch, la société de distribution de films dont Voltaire Finance (société contrôlée par Tennor, la holding de Windhorst) détient plus de 98% du capital, a un léger retard de publication de ses comptes, alors qu’elle est cotée.

Les derniers comptes publiés sont en effet ceux de… 2021.

Mais promis, juré, on va bientôt vous gâter en publiant les comptes de 2022 et 2023.

Ce sera pour le le 14 juin 2024. Non, pour le 19 juillet. Non, pour le 6 septembre. Non, pour le 15 octobre. Non, pour le 19 décembre (source).

Lars croit tellement en l’avenir de Wild Bunch qu’il a décidé de renoncer à son droit préférentiel de souscription pour une augmentation de capital de 40 millions d’euros annoncée fin août (source).

Quand on détient 98,16% d’une société qui ne publie plus ses comptes et qu’on renonce à participer à une augmentation de capital, ça sent vraiment mauvais.

Je rappelle incidemment que Lars avait annoncé en août 2023 une augmentation de capital pour La Perla Fashion Holding de 50 millions d’euros. Qui n’avait pas eu lieu, évidemment. Depuis, La Perla Fashion Holding a été mise sous administration judiciaire.

Sacré Lars, toujours égal à lui-même.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 11 novembre 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin septembre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 322 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin septembre 2024 est estimée à 90,6 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 7 novembre 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 septembre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où l’on en est au 7 novembre 2024.

Les produits dont il a été question dans ma semaine Twitter 45 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 45 de 2024. Sayōnara. さようなら.

Elle est née le 28 septembre 1934.

Dans la première version de cet article envoyée par courrier électronique aux abonnés, j’avais écrit “2010”. C’est une erreur, l’article étant paru dans l’édition du 9 au 23 juillet 2009 de Rolling Stone. Correction en date du 13/11/2024.

Rappel : le beta peut être positif, nul ou négatif selon les périodes.

Rappel : l’alpha peut être positif, nul ou négatif selon les périodes.

Comme Fortuneo Vie ou Linxea Avenir Evolution.

Bonjour, en plus du contrat Fortuneo, j'ai des parts de SP dans un contrat Libéralys assuré par Apicil. Aucune communication de leur part à ce jour, ni du CGP qui distribue ce contrat. De toute façon, j'ai envoyé à Apicil le même courrier recommandé qu'à Suravenir, dans lequel je m'oppose à la déplorable "offre H2O". C'est à se demander ce qui est le mieux, entre la communication de Suravenir qui tend clairement à se débarrasser du problème au détriment des porteurs de part, et l'absence totale de communication des autres assureurs, sur le mode "qui ne dit mot consent".

Bonjour, effectivement le traitement de cette affaire par Suravenir interroge...