Ma Semaine Twitter 47 de 2024

L'indiciel en épargne salariale, ça coûte un bras

J’ai pris du retard dans la rédaction de cette semaine Twitter et c’est tant mieux car une personne que je remercie vient de me faire parvenir le courrier envoyé le 20 novembre dernier par Generali aux assurés concernés par l’offre de remboursement au rabais et inégalitaire de H2O AM.

J’avais dit ici tout le mal que je pensais du courrier honteux envoyé par Suravenir le 7 novembre dernier.

Le contraste entre l’approche de Suravenir et celle de Generali est saisissant : Generali donne beaucoup plus d’informations afin de permettre aux assurés de faire un choix éclairé, en détaillant notamment les modalités et en nommant toutes les parties concernées par la renonciation à poursuivre en justice :

Votre compagnie Generali Vie, en tant que porteur de parts des fonds H2O SP, s'est vu proposer par la société de gestion H2O AM LLP le rachat des parts des fonds H2O SP, à la condition de :

renoncer irrévocablement au droit de présenter, directement ou indirectement, toute réclamation ou demande en justice, y compris toute demande aux lins d'octroi de dommages et intérêts, relative directement ou indirectement aux fonds H2O Side-Pockets et/ou aux investissements réalisés par ces fonds H20 SP ;ainsi qu'à toute action intentée contre les entités du groupe H2O, du groupe Natixis Investment Managers, du groupe CACEIS et du groupe KPMG;

se désister de toute demande en justice en cours intentée dans les conditions indiquées ci-dessus.

Generali détaille les trois choix possibles :

demander à Generali Vie d'accepter l'offre de la société de gestion H2O AM LLP

demander à Generali Vie de ne pas accepter l'offre de la société de gestion H2O AM LLP : les parts des fonds H2O SP resteront alors sur votre contrat d'assurance vie/capitalisation.

demander à Generali vie le transfert des titres des fonds H20 SP sur un compte titres : dans cette hypothèse, il vous faudra préalablement détenir un compte titres auprès de votre banque et vous assurer que celle-ci accepte de recevoir les titres des fonds H2O SP.

Je suis ravi d’apprendre qu’il est possible de laisser les parts de fonds cantonnés sur le contrat, je craignais qu’il soit nécessaire, en cas de refus de participer à l’offre de H2O, de les sortir du contrat.

La date limite d’envoi du formulaire de réponse est le 22 décembre 2024 (25 novembre pour Suravenir).

Encore mieux de la part de Generali, qui agit ici vraiment dans l’intérêt des assurés :

Sans réponse de votre part avant cette date, nous considérerons que vous ne souhaitez pas demander à Generali Vie d'accepter cette offre de la société de gestion H20 AM LLP. Les parts des fonds H2O SP resteront sur votre contrat d'assurance vie/capitalisation.

L’approche de Suravenir était honteuse dans l’absolu, elle devient pathétique en comparaison avec celle de Generali.

Si les assurés détenant des parts de fonds cantonnés n’allaient pas perdre collectivement plus d’un milliard d’euros dans le H2Ogate, je parlerais de clowneries pour qualifier la façon dont certains acteurs de l’écosystème se comportent dans cette affaire lamentable.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

N’étant pas lecteur de science-fiction, je n’ai rien lu d’Alain Damasio, auteur à succès de la SF française.

Quand est paru son dernier ouvrage, Vallée du Silicium, chronique(s) d’une immersion dans la Silicon Valley et dans ce qu’il appelle le techno-capitalisme, j’ai en revanche lu de nombreux entretiens avec lui et j’ai été très intéressé par son discours (dans Reporterre, dans Socialter, dans Le Monde, dans Télérama)

J’avais donc très envie de lire Vallée du Silicium, ce que j’ai fait la semaine dernière. J’ai beaucoup aimé.

Paradigme pour l'éternité tech : ce qui peut être prélevé, computé et tracé le sera. Ce qui peut être connecté et donc transmis et archivé le sera. Ce qui peut être exploité en termes de données et produire de la plus-value le sera.

A la fin du livre, ne manquez pas une nouvelle absolument terrifiante qui se passe dans une Californie dystopique ravagée par des orages monstrueux. Dans un gratte-ciel, un couple et leur fille se retrouvent à la merci d’une IA appliquant au pied de la lettre les instructions qui lui ont été données par le père, et ça se passe évidemment fort mal.

J’ai adoré, je vais donc lire de ce pas La zone du dehors, La Horde du contrevent et Les furtifs.

J’ai fort mal couru mon 14ème marathon dimanche dernier. C’était celui de La Rochelle, que je courais pour la 4ème fois.

Parti trop vite, j’ai innové en me heurtant au mur du 30ème kilomètre dès le 21ème. J’ai donc couru les 21 derniers kilomètres avec des crampes aux deux cuisses. Chrono : 04:09:48.

A gauche, l’individu plein d’illusion avant le départ, à droite, le même qui a pris trente ans en un peu plus de quatre heures.

Pas grave, je recommencerai l’année prochaine.

Déjà essayé. Déjà échoué. Peu importe. Essaie encore. Échoue encore. Échoue mieux1.

C’est de Samuel Beckett (Cap au pire).

Sur cet immense écrivain, lisez Les vies silencieuses de Samuel Beckett de Nathalie Léger.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 47 de 2024.

Toujours plus

Toujours plus de quoi ?

D’indiciel et d’ETF.

Collecte record pour les ETF dans toutes les régions du monde. Le record de 2021 devrait être pulvérisé.

Aux Etats-Unis, la déferlante indicielle continue de… déferler. Hors monétaire, il y a plus d’argent dans les fonds indiciels que dans les fonds gérés activement à fin octobre 2024.

Toujours plus d’ETF-isation.

Même si la stratégie All-Weather de Bridgewater, un gérant de hedge funds, est relativement simple (c’est du Risk Parity), la loger dans un ETF est quand même une première.

J’attends de voir si la SEC donnera son accord.

Et vous, votre '“conseiller” financier vous a-t-il proposé d’investir dans des ETF diversifiés à bas coûts cette année ?

Anatomie d’une bulle

Joe Wiggins, CFA, est mon blogueur favori en matière de finance comportementale (Behavioural Investment).

Il s’est récemment demandé où se trouvait le plus fort potentiel de bulles.

Wiggins rappelle tout d’abord la définition de Robert Shiller :

Une situation dans laquelle la hausse des prix suscite l’enthousiasme des investisseurs, qui se diffuse par contagion psychologique de personne en personne, ce qui amplifie les histoires pouvant justifier les hausses de prix et attire un nombre croissant d’investisseurs… en dépit des doutes quant à la valeur réel de l’investissement.

Selon lui, il existe quatre aspects essentiels dans la formation d’une bulle : un narratif séduisant, une performance élevée, des incitations puissantes et une preuve sociale.

Il identifie également des caractéristiques susceptibles d’amplifier la bulle :

Des histoires vraies et simples, venant en soutien du narratif sous-jacent, même quand celui-ci est absurde.

Des histoires de transformation, expliquant que le changement en cours est l’équivalent d’un tremblement de terre, ou annonce un nouveau paradigme.

Un impact au quotidien : selon Wiggins, “plus l’histoire sous-tendant la bulle sur un actif est en relation avec la façon dont nous vivons au quotidien, plus nombreux seront les gens susceptibles de s’impliquer”.

Une échelle non quantifiable : s’il y a des obstacles évidents à la croissance, la spéculation sera tempérée. Donc, “The sky is the limit”.

Une difficulté à valoriser : les bulles les plus importantes peuvent se produire pour des actifs qui sont difficiles, voire impossibles à valoriser. Selon lui, les métriques de valorisation usuelles des actions servent de force de rappel en cas de bulle, alors qu’il n’existe pas de telles métriques pour les actifs qui ne génèrent pas de flux de trésorerie, comme l’or et le bitcoin, qui sont d’excellents candidats pour les bulles.

Pour Wiggins, il existe deux types d’actifs :

Les actifs fondamentaux (fundamental assets) qui produisent des cash flows et peuvent être valorisés ;

Les actifs de croyance (belief assets) pour lesquels il n’existe pas de méthode de valorisation rationnelle, et dont la valorisation ne dépend que de ce que d’autres investisseurs sont prêts à payer

Comment distinguer les deux types d’actifs ?

Wiggins suggère de se poser la question suivante : si le prix de l’actif augmentait de 100% ou baissait de 50% demain, est-ce que je changerais d’avis à son sujet ?

Dans le cas d’actifs fondamentaux, ça devrait bouleverser mon opinion sur l’attractivité de cet actif, mais pour un actif de croyance, des variations de prix importantes ne changent pas grand chose, ce qui donne à l’actif une plage d’évolution potentielle énorme (d’incroyablement positive à désastreuse), idéale pour la formation d’une bulle.

Il conclut en segmentant le groupe des personnes susceptibles de s’impliquer dans une bulle en trois familles :

Les croyants : ils sont convaincus par le narratif sous-tendant la bulle qu’ils approchent avec une ferveur quasi religieuse.

Les suiveurs : ils ne sont pas intéressés par le narratif, seulement par le mouvement des prix. Ils investissent dans une bulle parce que la performance passée est élevée, sans s’attacher à l’actif. Pour Wiggins, c’est le groupe le plus important numériquement, mais les gens ne s’en revendiquent pas car investir sur la base du momentum a mauvaise réputation2 , sauf chez les quants.

Les luddites3 : ce groupe peut croire au narratif sous-tendant la bulle sur les prix de l’actif, qu’il va vraisemblablement trouver trop élevés. Au fur et à mesure du développement de la bulle, ils souffriront de sous-performance et apparaîtront totalement has been. Les investisseurs professionnels appartenant à ce groupe courent le risque de perdre des encours, voire de perdre leur job.

Chacun des groupes joue un rôle dans la vie de la bulle. Les croyants propagent le narratif, certains luddites capitulent et investissent. Le groupe le plus important pour définir la durée et l’ampleur de la bulle est celui des suiveurs : quand ils vendent, la bulle explose.

Wiggins est l’auteur de The Intelligent Fund Investor.

Robert Shiller a écrit un excellent livre sur l’importance des narratifs dans l’économie : Narrative Economics.

Shiller est aussi l’auteur du livre Irrational Exuberance (traduit en français : Faut-il avoir peur des bulles financières ?: L’exubérance irrationnelle des marchés).

Vote à la carte

Dans la guerre culturelle contre l’ESG initiée par quelques énervés à la tête d’Etats républicains aux Etats-Unis, l’un des arguments était qu’un gérant d’actifs n’a pas à imposer des normes qualifiées de woke par lesdits énervés par le biais de son vote en assemblée générale.

Les grands gérants d’actifs (BlackRock, Vanguard et SSGA, qui sont également les géants de l’indiciel) ont rapidement compris le message et mis en place des programmes permettant à certains investisseurs dans certains de leurs fonds de voter eux-mêmes directement à l’occasion des assemblées générales des sociétés dont les fonds sont actionnaires.

BlackRock avait été le plus rapide à mettre en place son programme de vote Voting Choice, Vanguard avait suivi avec retard.

Il faut dire que BlackRock, par le biais de Larry Fink, avait eu la révélation de l’ESG en 2020 et en avait fait beaucoup en termes de communication (j’avais parlé ici de sa lettre de 2020 aux dirigeants de sociétés cotées), ce qui en faisait une cible naturelle pour les énervés.

Il faut dire aussi que Vanguard n’a jamais été en pointe en matière d’ESG, ni dans son discours, ni dans sa gamme de fonds. Selon la société de gestion créée par Jack Bogle en 1975, ce n’est pas aux gérants d’actifs de dire aux entreprises en portefeuille comment sauver la planète.

Vanguard a mis en place son programme de vote, Investor Choice, début 2023, pour permettre aux particuliers investis dans certains fonds indiciels actions Etats-Unis de choisir parmi plusieurs options de vote.

Company Board-Aligned Policy : cette option consiste à voter en faveur de toutes les résolutions recommandées par le conseil d’administration des sociétés.

Glass Lewis ESG Policy : c’est une politique de vote pro ESG. Selon Glass Lewis, la transparence sur les politiques et pratiques d’entreprise liées à certains sujets ESG est susceptible de réduire les risques et de créer des opportunités opérationnelles (leur jargon, pas le mien).

Vanguard-Advised Funds Policy : cette option de vote consiste à continuer de déléguer le vote aux équipes de Vanguard, dont la politique générale est de « maximiser la performance actionnariale de long terme en se concentrant sur certains principes de bonne gouvernance associés à la performance actionnariale de long terme. » Du G, donc, mais pas de E ni de S.

Not-Voting Policy : cette politique de vote n’en est pas vraiment une, puisqu’elle consiste à donner l’instruction à Vanguard de ne pas voter.

Vanguard a récemment publié les résultats de la campagne de vote 2024 qui concerne 5 fonds indiciels actions représentant plus de 100 milliards de $ d’actifs. Environ 40 000 investisseurs privés y ont participé.

Sans surprise, le choix le plus fréquent à été celui de la poursuite de la délégation du vote à Vanguard. En deuxième position, la politique alignée avec les recommandations des conseils d’administration des entreprises. En troisième position, la politique de vote ESG de Glass-Lewis.

Vanguard-Advised Funds Policy: 43%

Company Board-Aligned Policy: 30.3%

Third-party ESG Policy: 24.4%

“Not Voting” Policy: 2.3%

Pour la saison 2025, Vanguard a ajouté deux nouvelles politiques de vote et étendu le programme à de nouveaux fonds, portant les encours totaux des fonds éligibles à 250 milliards de $. Près de 4 millions d’investisseurs privés sont concernés.

Egan-Jones Wealth-Focused Policy : Egan-Jones est un consultant qui considère que la raison d’être d’une entreprise est la maximisation de la valeur actionnariale, qui doit être la priorité de sa gouvernance et des décisions de sa direction, sans influence des agendas politiques ou sociaux. C’est donc une politique anti-ESG, sauf quand les résolutions ESG contribuent à la priorité de maximisation de la valeur actionnariale.

Mirror Voting Policy : cette option de vote, qui remplace la Not-Voting Policy, est hilarante. Elle consiste à voter comme le vote « moyen » des autres actionnaires jusqu’à la veille de l’assemblée générale.

Cinq fonds étaient concernés par Investor Choice depuis le lancement :

Vanguard S&P 500 Growth Index Fund

Vanguard Russell 1000 Index Fund

Vanguard ESG U.S. Stock ETF

Vanguard Mega Cap Index Fund

Vanguard Dividend Appreciation Index Fund

Vanguard vient d’en ajouter trois :

Vanguard High Dividend Yield Index Fund

Vanguard Tax-Managed Capital Appreciation Fund

Vanguard Tax-Managed Small-Cap Fund

Je trouve l’absence totale de discussion en Europe au sujet du vote des gérants d’actifs vraiment surprenante.

Sans suivre les énervés républicains qui ont fait semblant de voir dans l’ESG un complot woke contre le capitalisme mené par BlackRock, il me semblerait tout à fait légitime de permettre aux investisseurs dans les fonds de voter directement lors des assemblée générales s’ils le souhaitent.

La blague de l’indiciel en épargne salariale

Le marché de la distribution de fonds d’épargne salariale est dominé par les banques à réseau. Ce n’est pas surprenant, car ce sont les interlocuteurs privilégiés des entreprises.

Ce marché est caractérisé par la médiocrité des produits, qui sont ceux des sociétés de gestion filiales de ces banques à réseau.

Quelques rares acteurs se sont lancés avec une proposition de valeur différenciante : accédez aux meilleurs fonds des meilleures sociétés de gestion (sous-entendu : pas celles appartenant au même groupe que votre banque à réseau).

Eres Gestion est l’une de ces sociétés de gestion spécialisées en épargne salariale, qui créent des fonds investissant eux-mêmes dans des fonds gérés activement par des sociétés de gestion forcément prestigieuses, dont les frais de gestion sont élevés.

Problème : la couche de frais supplémentaire appliquée par Eres Gestion est souvent très élevée.

Parce que la vague indicielle commence à être trop visible pour être ignorée, Eres Gestion a introduit quelques fonds d’épargne salariale investissant dans des ETF.

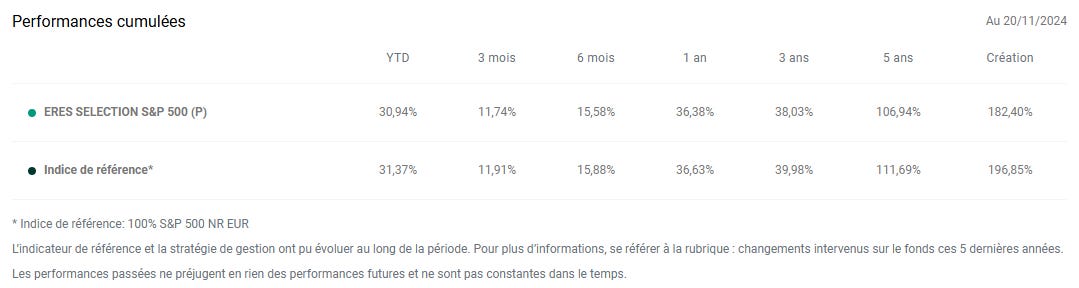

Premier fonds d’ETF, Eres Sélection S&P 5004. Pour avoir le privilège de s’exposer à la performance de l’indice S&P 500, il vous en coûtera 0,70% par an. Alors que le fonds investit dans trois ETF5 dont les frais sont respectivement de 0,12%, 0,07% et 0,05%, soit des frais de 0,08% par an pour une équipondération.

0,70% par an, c’est ce qu’indique le reporting à fin octobre de la part P du fonds. Mais dans le dernier DIC du même fonds on apprend que les frais réels (“Frais de gestion et autres frais administratifs et d'exploitation”) du dernier exercice clôturé étaient de 0,76%.

0,68% (la différence entre 0,76% de frais réels et 0,08% de frais des sous-jacents), c’est fort cher pour un produit indiciel, d’autant plus que la gestion est à peu près inexistante et que les performances réelles de ce fonds sont fort éloignées de celles de l’indice répliqué.

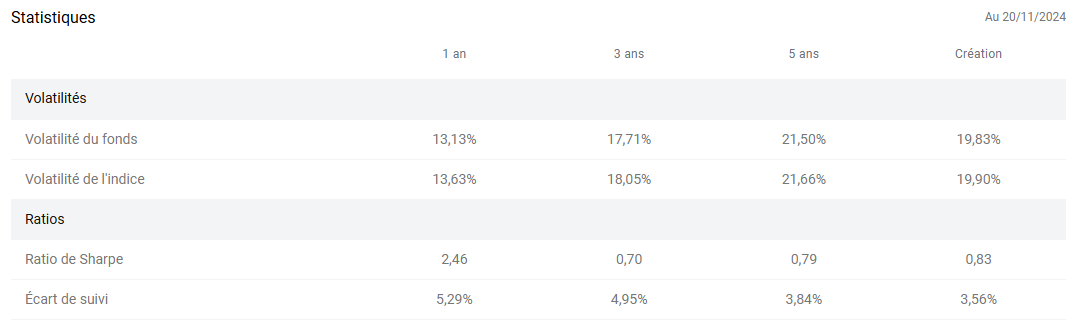

Pis encore, l’écart de suivi est considérable pour un fonds qui vise à répliquer la performance d’un indice : 5% de tracking error, c’est plus de la gestion active que de la gestion indicielle. De la gestion active durablement sous-performante de surcroît.

C’est dire si j’avais un a priori négatif quand j’ai vu qu’Eres Gestion lançait deux nouveaux fonds d’ETF à base de produits Xtrackers (la marque ETF de DWS).

Je me suis penché dans les documents réglementaires et je n’ai pas été déçu.

Eres Xtrackers Actions Monde investit dans deux parts d’ETF Xtrackers répliquant le même indice : MSCI World. Une part synthétique à 0,45% de frais et une part physique à 0,19% de frais. La première représente 75% du portefeuille, la seconde 25%, ce qui donne des frais pondérés de 0,385%.

Dans l’intérêt des investisseurs, j'aurais fait l'inverse pour réduire les frais, mais je suis sûr qu’il y avait une bonne raison de choisir l’option la plus onéreuse pour les clients6.

Les frais de gestion ? 0,95% (soit 0,565% pour rémunérer la “gestion” d’Eres, qui consiste à ne presque rien faire), à quoi s’ajoutent 0,05% de frais de transaction, un montant bien trop élevé.

C’est bien trop cher pour ne presque rien faire mais bien moins cher que les fonds actifs de la gamme Eres Gestion, dont aucun n’investit exclusivement en actions Etats-Unis.

Le deuxième fonds, Eres Xtrackers Obligations Gouvernementales Euro, investit dans 2 ETF Xtrackers obligations souveraines zone euro (l’un, répliquant l’indice IBOXX € Sovereigns Eurozone, à 0,09% de frais, l’autre, répliquant l’indice Markit iBoxx EUR Eurozone 7-107, à 0,15% de frais).

On notera que le second indice est inclus dans le premier, ce qui conduit à une surpondération des maturités 7-10 ans par rapport à l’indice total.

Le premier pèse 75% de l’actif, le second 25%, soit 0,11% de frais pondérés.

Les frais de gestion ? 0,90% (soit 0,79% pour rémunérer la “gestion” d’Eres, qui consiste à ne presque rien faire), à quoi s’ajoutent 0,05% de frais de transaction, un montant bien trop élevé.

Bien trop cher pour ne presque rien faire, surtout pour une classe d’actifs (obligations gouvernementales zone euro) ayant une espérance de gain très inférieure à celle des actions Etats-Unis.

Là encore, le reporting mensuel du fonds à fin octobre indique des frais de gestion maximum de 0,70% alors que le DIC mentionne des frais de 0,90%.

Allez comprendre.

Bienvenue dans le monde enchanté de l'épargne salariale : l'abondement étant perçu comme de l'argent gratuit, certaines sociétés de gestion peuvent avoir la main très lourde sur les frais et ne s'en privent pas.

N’hésitez pas à me signaler d’autres fonds d’épargne salariale investissant dans des ETF. Je dois ne avouer ne pas suivre d’assez près ce segment de la gestion d’actifs en France.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

H2O AM, combien de divisions ? De moins en moins. Tant que les assureurs vie ne rouvriront pas les vannes de leurs contrats, les encours continueront de baisser.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 26 novembre 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Depuis la scélérate communication de Suravenir concernés par cette offre de remboursement au rabais et inégalitaire, je n’ai pas eu vent de ce que faisait les autres assureurs, ce que je trouve particulièrement inquiétant.

Je crains que certains assureurs, désireux de se débarrasser de ce bâton très… encombrant, ne décident d’accepter l’offre (puisqu’ils sont juridiquement propriétaires des parts de fonds cantonnés), privant ainsi mécaniquement les assurés de toute possibilité de recours en justice.

Ce serait d’une telle ignominie que j’espère qu’aucun assureur n’osera le faire.

Je rappelle que si aucun assureur ne s’était ému publiquement de la présence dans des fonds H2O AM, massivement référencés dans leurs contrats, suite aux révélations du Financial Times le 18 juin 2019 (“Illiquid Love”), la plupart d’entre eux avaient interdit tout versement complémentaire sur les fonds H2O AM quand les transactions sur les fonds windhorstisés avaient été suspendues à la demande de l’AMF le 28 août 2020 (source).

Je me demande quels assureurs ont réautorisé les versements sur les fonds H2O AM toujours référencés dans leurs contrat, et surtout quels assureurs les réautoriseront après l’expiration de l’offre au rabais et inégalitaire de H2O AM.

C’est la seule solution pour que H2O AM retrouve un avenir.

Entre la valorisation initiale d’octobre 2020 et celle de fin octobre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 321 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin octobre 2024 est estimée à 91,676 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 21 novembre 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 octobre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 21 novembre 2024.

Les produits dont il a été question dans ma semaine Twitter 47 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 47 de 2024. Sayōnara. さようなら.

Le texte a d’abord été écrit en anglais : “Ever tried. Ever failed. No matter. Try again. Fail again. Fail better.”

Vraiment ?

Je rappelle qu’ont été qualifiés de luddites des ouvriers anglais opposés à l’introduction des métiers à tisser en Angleterre au début du 19è siècle (entre 1811 et 1816), qui détruisirent ces machines.

J’en détiens des parts, car il se trouve qu’Eres Gestion est le fournisseur d’épargne salariale de la société qui me salarie. Avant le lancement d’Eres Sélection S&P 500, j’étais condamné à investir dans des fonds bien trop chers. Ce fonds, en dépit de ses défauts, a été une meilleure option que la plupart des fonds actions gérés activement de la gamme Eres.

BNP PARIBAS EASY S&P 500 UCITS ETF EUR C CAPITALISATION, XTRACKERS S&P 500 SWAP UCITS ETF 1D et AMUNDI S&P 500 II UCITS ETF C-EUR.

Un lecteur à la fois attentif et expert m’a communiqué cette bonne raison : un ETF synthétique perçoit 100% des dividendes versés par les sociétés détenues en portefeuille, là où la part physique subit une retenue à la source dont le taux dépend du lieu de domiciliation de l’ETF (pour les actions Etats-Unis, qui représentaient 72,74% du MSCI World à fin octobre, 30% pour un véhicule luxembourgeois et 15% pour un véhicule irlandais). Le rendement du dividende du MSCI USA à fin octobre étant de 1,31% (source MSCI), l’avantage en matière de performance pour les seules actions Etats-Unis pour l’ETF synthétique Xtracker par rapport à l’ETF physique (les deux étant de droit irlandais) est donc de 15% de 72,74% de 1,31%, soit 0,14%. C’est-à-dire bien moins que la différence entre les frais de gestion des deux ETF, qui est de 0,26%. Bon, peu importe.

Ah, dommage pour hier ! Vu l'état désastreux des sociétés détenues par Tennor/Windhorst, ça m'étonnerait qu'il y ait des acheteurs chez les gérants distressed.

Bonjour Philippe, petite observation sur le paragraphe ci-dessous :

"Mirror Voting Policy : cette option de vote, qui remplace la Not-Voting Policy, est hilarante. Elle consiste à voter comme le vote « moyen » des autres actionnaires jusqu’à la veille de l’assemblée générale."

Si l'approche peut surprendre, j'y vois un énorme avantage vs. "No vote" : la participation au vote et ainsi au quorum de certaines décisions le nécessitant (typiquement, changement ou mise à jour de gouvernance).

De plus en plus de sociétés peinent à obtenir le quorum pour ce type de décision, qui sont souvent plus critiques que les déclarations de bonnes volontés sur certains sujets ESG.