Ma Semaine Bluesky 21 de 2025

La partie de bonneteau bat son plein sur le marché secondaire du private equity

L’AMF, qui est l’autorité française de régulation des marchés financiers, vient de publier son rapport annuel 2024.

Dans la lettre au Président de la République qui accompagne la publication de ce rapport, Marie-Anne Barbat-Layani, la présidente de l’AMF, rappelle les besoins considérables d’investissement pour financer la transition énergétique et digitale des pays de l’Union européenne et leur réarmement.

Besoins qu’elle estime à plus de 1000 milliards d’euros supplémentaires par an (elle ne précise pas pendant combien d’années).

Elle identifie trois priorités pour faire aboutir l’Union de l’épargne et de l’investissement, qu’elle qualifie de “projet le plus important de notre génération en matière financière” :

la mobilisation de l’épargne européenne ;

la mise en place d’une véritable supervision européenne des marchés de capitaux1 ;

la relance de la titrisation2.

Sur la mobilisation de l’épargne européenne, je suis très sceptique, notamment pour l’épargne des Français : je ne vois pas quel coup de baguette magique va convertir en financeurs de l’économie réelle les millions de personnes qui se sont habituées au fil des ans au confort du fonds euros.

Il y a aujourd’hui plus de 1500 milliards d’euros dans ce produit dont la rémunération après inflation est négative depuis plusieurs années. Sans coercition, rien ne changera.

Madame Barbat-Layani y croit et a même une idée précise de la méthode à utiliser :

La mobilisation de l’épargne européenne pourra notamment passer par la mise en place de labels désignant les produits financiers les mieux adaptés au bon financement de l’économie européenne, accompagnés d’un traitement fiscal avantageux.

Vite, un label européen ! S’il a autant de succès que le label ISR français, on n’ira pas loin.

Quant au “traitement fiscal avantageux”, les finances publiques françaises vont adorer. A moins que l’on déshabille l’assurance vie pour habiller le financement des transitions. Chiche ?

J’ai expliqué mon scepticisme dans “L’impossible fléchage de l’épargne européenne”.

L’impossible fléchage de l’épargne européenne

Trois rapports publiés en 2024 par des sommités — Enrico Letta, Mario Draghi et Christian Noyer — exhortaient l’Union européenne (UE) à investir massivement.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica.

Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien. Je bénéficierai alors d’une remise identique sur mon propre contrat Indexa Vie Spirica.

Dans le potager du Vexin, nous avons mangé les toutes premières fraises. Le week-end prochain, la récolte sera faste.

Quant à mes trois pieds de verveine citronnelle, achetés il y a quatre ans, ils hivernent sur le balcon parisien et retrouvent la terre du potager d’avril à novembre. Ils ont bien repris.

J’aime beaucoup Tardi, j’aime beaucoup feu Léo Malet (1909-1996). J’aime beaucoup quand le premier illustre les romans du second, que ces romans aient été écrits et publiés ou soient restés à l’état d’ébauche.

La semaine dernière, j’ai lu avec un immense plaisir Du rififi à Ménilmontant, une enquête de Nestor Burma intégralement imaginée par Tardi.

Pendant l’hiver 1957, Burma tient une sévère grippe. Madame Manchol (des laboratoires Manchol) vient le voir à son agence, lui confesse avoir assassiné son mari puis se suicide avec un pistolet.

L’ambiance du 20ème arrondissement de Paris est poisseuse à souhait, il y a des trognes improbables. Et Tardi parsème les cases de son livre de personnages contemporains amis3.

Tardi a beaucoup adapté Malet. Par exemple Brouillard au pont de Tolbiac (le roman de Malet est là). Ou Casse-pipe à la Nation. Ou 120, rue de la gare.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter, en beaucoup plus civilisé.

Bienvenue dans ma semaine Bluesky 21 de 2025.

L’alpha, ça s’en va et ça revient

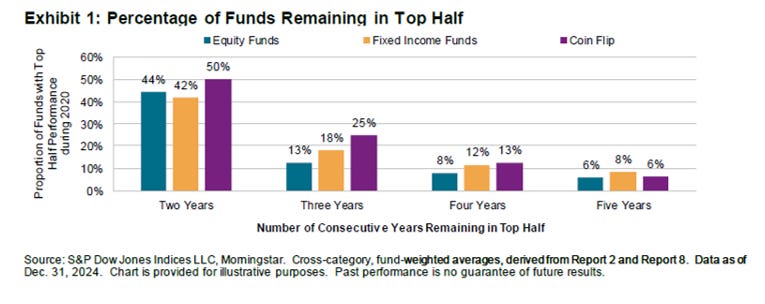

Il y a deux semaines, j’avais présenté les résultats du Persistence Scorecard de SPIVA pour les fonds gérés activement domiciliés aux Etats-Unis. C’était ici.

A fin 2024, pour les fonds actions Etats-Unis, de persistance dans le temps de la bonne performance (que l’on considère le quartile de performance ou les fonds ayant surperformé leur indice de référence), on ne voyait à peu près aucune trace.

Sommes-nous mieux lotis en Europe, où les frais des fonds — notamment ceux des fonds gérés activement — sont bien plus élevés qu’aux Etats-Unis ?

L’univers de départ du graphique ci-dessous est celui des fonds actions et obligations gérés activement classés dans la première moitié de leur catégorie pour la performance de l’année 2020. On suit la proportion des fonds restant dans la première moitié à fin 2021 (“Two Years”), à fin 2022 (“Three Years”), à fin 2023 (“Four Years”) et à fin 2025 ((“Five Years”).

“Coin Flip” représente la probabilité, en jouant à pile ou face, d’obtenir un même résultat cinq fois de suite (une chance sur deux, d’où les 50% de Year 2).

Après deux, trois et quatre ans, le taux de succès des fonds gérés actifs est inférieur à celui qu’on aurait en jouant à pile ou face (le hasard). Après cinq ans, le taux de succès des fonds actions gérés activement est égal à celui du hasard, celui des fonds obligations gérés activement est supérieur de deux points de pourcentage.

Entrons dans les détails et suivons les fonds classés dans le premier quartile de performance de leur catégorie à fin 2020 au fil des ans.

Pour les fonds actions Europe libellés en EUR, 34,52% d’entre eux sont toujours dans le premier quartile un an plus tard ; deux ans plus tard, il n’y en a plus aucun.

Pour les fonds actions monde libellés en EUR, 16,4% d’entre eux sont toujours dans le premier quartile (“Top quartile”, partie haute du tableau) un an plus tard ; deux ans plus tard, 1,29% d’entre eux sont toujours dans le premier quartile ; deux ans et trois ans plus tard, ils ne sont plus que 0,32% à être restés dans le premier quartile.

C’est par construction un peu moins mauvais quand on suit l’évolution des fonds classés dans la première moitié de leur catégorie à fin 2020, mais la chute est sévère dès fin 2022.

Ça n’est pas beaucoup mieux pour les fonds obligataires.

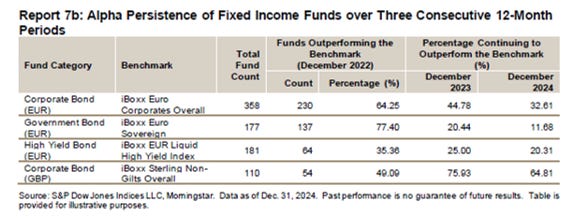

Quid des fonds qui surperforment l’indice de référence affecté par SPIVA à leur catégorie (le rapport appelle cela de l’alpha, ce n’est évidemment pas de l’alpha au sens sérieux du terme, mais peu importe).

L’univers de départ est celui des fonds ayant surperformé l’indice SPIVA de leur catégorie à fin 2021 sur trois ans.

Pour les fonds actions Europe, ils ne sont plus que 15% à surperformer à fin 2022, 24% à fin 2023 et 5% à fin 2024.

Pour les fonds actions Monde, ils ne sont plus que 28% à surperformer à fin 2022, 5,6% à fin 2023 et 1% à fin 2024.

C’est nettement moins mauvais pour les fonds obligataires gérés activement.

Pour les fonds investissant en obligations du secteur privé en EUR, 64% des fonds surperformants à fin 2021 l’étaient toujours à fin 2022 ; ils étaient 45% à fin 2023 et 33% à fin 2024.

Pourquoi les médias financiers parlent-ils si peu des résultats du Baromètre Actif/Passif de Morningstar, de SPIVA et du Consistency Scorecard de SPIVA ?

Parce que ces résultats ne permettent pas de raconter d’histoires. Parce qu’ils sont difficiles à expliquer. Et surtout parce qu’ils sont très mauvais pour le fonds de commerce d’un média financier, qui doit faire cliquer ses lecteurs en les alléchant avec de belles histoires et des performances élevées.

Accessoirement, parce que les annonceurs de ces médias sont avant tout des gérants actifs et des distributeurs de produits gérés activement.

De plus, il y a toujours, pas construction, des fonds gérés activement qui surperforment. Le tout étant de savoir les identifier à l’avance et avec fiabilité, dans l’univers dans lequel on travaille, qui est forcément restreint.

Good luck with that, comme on dit.

Je laisse le mot de la fin à l’excellent Larry Swedroe (source) :

Wall Street a besoin et veut que vous jouiez au jeu de la gestion active. Ils savent que votre probabilité de succès est si faible qu’il n’est pas dans votre intérêt de jouer. Mais ils ont besoin que vous jouiez afin que ce soient eux (et pas vous) qui gagnent le plus d’argent.

Eh oui, il existe un complexe militaro-industriel de la gestion et de la vente de produits gérés activement (“Wall Street”) qu’il faut bien continuer à nourrir.

Et celui qui nourrit ce complexe, c’est toi, cher investisseur.

Le bonneteau du private equity

Je rappelle le pitch irrésistible des vendeurs de fonds d’actifs privés, drapés dans les beaux habits de la démocrrratisation :

les fonds investissant dans des actifs privés référencés dans certaines bases de données4 ont délivré dans le passé des performances supérieures à celles des fonds investissant dans des actifs cotés ;

ces performances ont été délivrées avec une volatilité moindre (par construction, puisque ces fonds ont des valorisations généralement trimestrielles et discrétionnaires, même si elles suivent des règles5) ;

plus performants, artificiellement moins volatils, artificiellement peu corrélés aux actifs cotés, le Graal !

Mais voilà, ces fonds étaient réservés aux membres du 1% et aux grands investisseurs institutionnels.

Roulement de tambour : grâce à la démocrrratisation, à vous les rendements supérieurs et les volatilités inférieures ! Des ratios de Sharpe surhumains dans votre contrat d’assurance vie ! Dans votre livret A6 ! Bientôt dans votre chariot quand vous ferez vos courses au supermarché !

Nir Kaissar, éditorialiste pour Bloomberg, n’a pas l’air de croire aux contes de fées.

Le fonds de dotation de Harvard University a, comme la plupart des fonds de dotation des universités états-uniennes, suivi le Yale Model de feu David Swensen (1954-2021), qui fut le pionnier de l’investissement dans des actifs non cotés des investisseurs de long terme que sont les fonds de dotation.

Des vents contraires se sont levés sur Harvard University : baisses des dons des anciens, performances en baisse, et surtout assaut vicieux de l’administration Trump, qui a supprimé les subventions fédérales.

Il faut donc vendre les bijoux de famille, et notamment une partie des actifs non liquides. Ces derniers représentent 40% du portefeuille du fonds de dotation de l’université (détails ici), deux fois plus que les actifs cotés.

Harvard serait en discussion avec Lexington Partners pour lui vendre un milliard de dollars de participations dans des fonds de private equity. Lexington Partners appartient depuis avril 20227 à Franklin Resources Inc., la maison-mère de Franklin Templeton.

Ce dernier, qui fait partie de ces poids moyens de la gestion (par rapport aux géants que sont BlackRock et Vanguard) qui n’ont pas pris le virage de la gestion indicielle, a enregistré des décollectes annuelles sur ses fonds actions et obligataires depuis 2015

Le salut est dans les actifs privés : par croissance externe, les encours en fonds alternatifs de Franklin Resources ont atteint 250 milliard de dollars à fin 2024, alors qu’ils n’étaient que de 45 milliards de dollars cinq ans auparavant.

Kaissar, qui a mauvais esprit, voit le mal partout. Selon lui,

les investisseurs ordinaires arrivent avec un retard de plusieurs décennies à la fête des actifs privés. Si l’on avait eu de la considération pour eux, tout le monde aurait dû avoir accès aux marchés privés dès le début. Les choses étant ce qu’elles sont, ne soyez pas surpris si Franklin finit par vendre les investissement en private equity dont Harvard ne veut plus aux conseillers financiers et aux investisseurs de détail.

Ce ne serait effectivement pas une grande surprise, car c’est précisément pour vendre des actifs privés aux investisseurs de détail que Franklin Resources a racheté Lexington Partners, qui est resté une entité indépendante dans son fonctionnement.

Début 2025, Franklin et Lexington annonçaient le lancement aux Etats-Unis du fonds Franklin Lexington Private Markets Fund (“FLEX”), un fonds destiné aux clients du “wealth channel”, à savoir les investisseurs particuliers éligibles. FLEX est spécialisé dans les investissements en secondaire en private equity (source).

Les gérants d’actifs historiques n’ayant pas pris le virage de l’indiciel disposent souvent d’un puissant réseau de distribution aux Etats-Unis, permettant de vendre des produits aux investisseurs de détail. Ces derniers ne veulent plus des produits gérés activement investissant en actifs cotés.

Les acteurs des actifs privés ont fait le plein auprès des investisseurs institutionnels et se tournent vers le marché des investisseurs de détail.

Une alliance entre ces deux types d’acteurs est donc logique : elle peut être non capitalistique, ou capitalistique, comme dans le cas de Franklin Resources et Lexington Partners.

Robin Wigglesworth, l’excellent journaliste qui dirige Alphaville, une rubrique du Financial Times accessible sans abonnement8, de très grande qualité et dont les articles sont souvent hilarants, qualifie ainsi la “démocratisation” des actifs privés ici :

un terme tragicomique qui induit en erreur, souvent utilisé pour masquer le fait de vendre de vieilles daubes à des gens qui n’y connaissent la plupart du temps pas grand-chose9.

Si à la fois Larry Fink et les rapporteurs de l’inénarrable rapport parlementaire sur l’épargne populaire et des classes moyennes en France dont j’ai fait la recension la semaine dernière vous disent que les actifs privés sont bons pour votre portefeuille, vous n’y échapperez pas.

Investisseur de détail, méfie-toi10.

Wigglesworth est l’auteur d’une remarquable et indispensable histoire de la gestion indicielle, Trillions.

Même si les beaux jours du Yale Model sont probablement derrière nous, je recommande quand même la lecture du livre de David Swensen, Pioneering Portfolio Management - An Unconventional Approach To Institutional Investment.

Le grand bond en arrière

Ce grand bond en arrière, c’est celui de l’ESG aux Etats-Unis, torpillé par l’offensive des Républicains.

Résultat : BlackRock, dont le dirigeant Larry Fink s’était pourtant converti à l’ESG en 2020, a banni le terme. Et la plupart des gérants d’actifs états-uniens ont réduit la voilure.

L’Europe est le berceau et le bastion de l’ESG et le demeure. L’offensive anti-ESG de l’administration Trump n’affecte que les gérants d’actifs européens qui ont une présence significative aux Etats-Unis. Ils sont fort peu nombreux.

ShareAction est une entité à but non lucratif britannique créée en 2005 qui cherche à établir les standards les plus élevés en matière d’investissement responsable11. La source de ses financements est détaillée ici.

ShareAction établit un rapport annuel évaluant les pratiques des plus grands gérants d’actifs au monde en matière d’investissement responsable.

La dernière édition, “Point of No Returns 2025”, vient de paraître. Ça pique.

En bref :

Un nouveau rapport publié […] par ShareAction montre l’échec alarmant des plus grands gérants d’actifs au monde à répondre de façon effective aux crises climatiques et sociales semant le chaos dans le monde. Ce secteur gérant des milliers de milliards de dollars continue de faciliter l’expansion des énergies fossiles, la dégradation de l’environnement et la prolifération d’armes dangereuses, y compris les armes nucléaires.

Ont été évaluées les politiques de 76 gérants d’actifs en matière de changement climatique, de biodiversité, de social et du combo gouvernance & stewardship12.

Les sociétés de gestion européennes prennent les 14 premières places. En tête, deux sociétés néerlandaises, Robeco et APG Asset Management, la filiale de gestion d’actifs du fonds de pension APG.

Les Français AXA IM et BNP Paribas AM, dont le rapprochement est prévu, sont aux 3è et 4è rangs.

Le premier gérant d’actifs non européen est le japonais Nomura AM, 15è.

Le premier gérant d’actifs états-unien, T. Rowe Price, est 23è.

Les deux plus gros gérants d’actifs au monde, BlackRock et Vanguard, sont fort mal classés : ils sont respectivement 53è et 68è.

Notez l’importante différence de classement entre les deux entités Fidelity13 évaluées : Fidelity International (Londres), 25è avec un score de 29%, et Fidelity Investments (Etats-Unis), 74è avec un score de 3%.

A Rome, fais comme les Romains.

Bien entendu, ce classement ne changera rien à la hiérarchie des gérants d’actifs : le premier marché du monde, les Etats-Unis14, est devenu hostile à toute forme d’ESG et les gérants d’actifs locaux, parmi lesquels se trouvent les leaders mondiaux en termes d’encours, ont bien compris le message.

Quant à l’Asie, zone de forte croissance pour la gestion d’actifs, elle n’est pour le moment pas très sensible à la finance durable.

Encadrement des prix ?

Les rapporteurs du rapport parlementaire sur l’épargne populaire et des classes moyennes mentionné ci-dessus et commenté ici ont fait une étrange proposition. Ils en appellent “à la mise en place – et à la promotion auprès d’un large public – par un acteur public d’une offre de fonds indiciels et de fonds de fonds indiciels.”

Cet acteur public, c’est la Caisse des Dépôts et Consignations. J’avais trouvé l’idée fort étrange, car il existe des fournisseurs de fonds indiciels à très bas coûts tout à fait capable de répondre à une telle demande. Dont une société de gestion française, Amundi.

Eric Weil, présenté comme “ancien conseiller ministériel [et] spécialiste des retraites”, a publié un article sur le site de l’excellent think tank de gauche Terra Nova, “La Grande Conversation”.

Il estime que l’introduction en France d’une dose de retraite par capitalisation obligatoire n’est pas réaliste, en raison du coût de la transition entre le régime par répartition actuel et un régime par capitalisation.

Il suggère plutôt de démocratiser15 l’épargne retraite et fait quelques propositions qui complètent celle des rapporteurs du rapport sur l’épargne.

Pour Eric Weil,

[p]lutôt qu’un étage de retraite obligatoire par capitalisation, il vaut mieux susciter une large démocratisation des plans d’épargne retraite volontaires

Mais voilà, ces plans sont chers.

La montée en puissance des plans d’épargne retraite nécessite aussi une réforme du marché de l’épargne afin de réduire les frais de gestion, pour assurer un bon rendement aux titulaires de PER.

Weil rappelle l’exemple du Chili :

Au Chili, une des raisons des faibles pensions versées par le système de retraite par capitalisation est le poids des commissions prélevées par les « administrateurs privés de fonds de pensions (AFP) » chargés de la gestion des plans d’épargne retraite individuels de ce pays.

Or, en France,

les frais appliqués à ce jour aux PER individuels assurantiels, très prisés, grèvent le rendement réel de ces placements d’environ 3 points de pourcentage par an !

Eh oui, trois points de pourcentage par an, c’est monstrueux. Les fabricants de produits peuvent se le permettre car ils savent que les assurés sont aveuglés par l’avantage fiscal à l’entrée.

Que faire ?

Au-delà d’une nécessaire amélioration de la transparence sur ces frais, un encadrement, voire un plafonnement par la loi, pourrait être envisagé.

Eh oui, quand un marché n’est pas concurrentiel, il faut parfois introduire des mesures coercitives, et le plafonnement des frais peut faire partie de l’arsenal. Récemment, les frais du PEA ont ainsi été plafonnés.

En matière d’épargne longue, pour laquelle les frais s’appliquent aux stocks, les enjeux sont bien plus importants que sur le PEA.

Autre suggestion d’Eric Weil, introduire de la concurrence au sein de l’offre de produits :

nous proposons de stimuler la concurrence par la création d’un fonds public – confié par exemple à la Caisse des dépôts –, proposé, parmi d’autres fonds, par les distributeurs de PER. Reposant sur une gestion passive et investi exclusivement en fonds indiciels cotés (ETF), ce fonds permettrait de limiter les frais de gestion tout en assurant une bonne performance. Les économies d’échelle liées à sa taille contribueraient également à réduire les coûts.

Revoilà la Caisse des dépôts !

Sauf à imposer la mise en avant d’un tel fonds, ce qui me semble impossible, je ne vois pas bien comment sa présence serait bénéfique à la concurrence, sauf pour les PER ne proposant pas d’ETF.

Je rappelle que les moins mauvais PER proposent déjà des ETF indiciels à très bas coûts.

Eric Weil précise qu’il s’inspire

du grand fonds public britannique « National Employment Savings Trust » (NEST), auquel les salariés britanniques sont affiliés par défaut et dont les coûts de gestion sont particulièrement faibles.

En effet, “les frais sont plafonnés à 1,8% du montant de chaque nouvelle contribution, et à 0,3 % de l'encours total de l'épargne par souscripteur (source : rapport annuel du NEST).”

Il n’y a pas de concurrence sur le marché de l’assurance vie, il n’y a pas de concurrence sur le marché des PER. Ce sont les assurés qui paient cette absence de concurrence par des frais trop élevés. Perçus année après année, ils réduisent la valeur terminale des portefeuilles de façon considérable.

Toutes les idées pour introduire de la concurrence sur ces marchés sont les bienvenues.

Y compris l’encadrement des prix.

Bertrand Martinot, expert associé à l’Institut Montaigne sur les questions sociales, ancien conseiller social de Nicolas Sarkozy, a répondu à l’article d’Eric Weil ici.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Le 26 mai 2025, toujours pas de nouvelles des comptes 2022, 2023 et 2024 de la société allemande Wild Bunch, cotée en bourse et détenue à hauteur de 98,16% par Voltaire Finance, entité elle-même détenue par Tennor, la holding de Lars Windhorst.

Des fonds H2O AM avaient souscrit à des obligations émises par Voltaire Finance.

Sacré Lars, la tartufferie continue.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin avril 2025, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 322 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin avril 2025 est estimée à 91,042 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 22 mai 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 avril 2025).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 22 mai 2025.

En matière de performance, voilà où on en est à la même date.

Les produits dont il a été question dans ma semaine Bluesky 21 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog là et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 21 de 2025. Sayōnara. さようなら.

Elle est lucide : “les obstacles politiques ne manqueront pas de se dresser face à ce projet, car il faudra que chaque pays accepte de transférer une partie de sa souveraineté en matière de régulation à l’échelon européen.”

Cette “nécessaire relance” serait “une attente forte, exprimée à la fois par les régulateurs de marché, les acteurs financiers européens, mais aussi par les grands acteurs financiers internationaux qui verront dans notre capacité à franchir des étapes concrètes dans ce domaine, le gage de la volonté de l’Europe de développer réellement ses marchés de capitaux.” Depuis quand fait-on évoluer le cadre réglementaire de l’Union européenne pour “donner des gages” aux “grands acteurs financiers internationaux” ? Je suis perplexe.

Je ne les ai pas tous reconnus.

Je rappelle que la décision de référencer un fonds dans une base de données spécialisée est discrétionnaire, que l’accès à ces bases de données est coûteux, et que les daubes, qui existent et tirent les moyennes de résultats vers le bas, ne sont pas référencées, ce qui fausse les résultats moyens en les tirant vers le haut.

Cliff Asness qualifie ce tour de passe-passe de blanchiment de volatilité (“volatility laundering”).

Ah non, pas encore.

Le communiqué de presse de Lexington Partners pour annoncer la finalisation de l’acquisition par Franklin Resources est ici.

Il suffit de se créer un compte gratuit.

En VO, ça donne ceci : “a tragicomically misleading term often used to mask selling any old shite to people that often don’t know any better.” J’ai préféré traduire “old shite” par “vieilles daubes” plutôt que par “vieilles merdes”. Je me demande bien pourquoi.

Caveat emptor (“Que l'acheteur soit vigilant”), comme on disait dans l’Antiquité. Certains préceptes sont éternels.

“We work to build a world where the financial system serves our planet and its people.”

Je suis désespérément preneur d’une traduction en français de ce terme.

Entités qui sont juridiquement indépendantes.

Plus exactement son administration actuelle.

Décidément, c’est un terme en vogue. Quand je l’entends dans le contexte de placements financiers, j’ai comme une inquiétude.

D'accord avec le fonds, mais du mal à comprendre la forme.

L’étude cherche à identifier la persistance de la surperformance dans le temps, en la définissant comme la capacité d'un gérant à battre leur indice de référence plusieurs années consécutives (1, 3, 5 ans).

Pourtant, même les gérants ayant surperformé sur de longues périodes y parviennent rarement de façon continue.

Par exemple, sur les 30 dernières années, Berkshire Hathaway n’a jamais battu son indice de référence plus de trois années consécutives. Le filtre m'a l'air particulièrement strict.

Bonjour, je pense que le meilleur terme pour stewardship dans ce contexte est celui d'engagement actionnarial.