Ma Semaine Bluesky 20 de 2025

Que les richesses du private equity ruissellent sur l'épargne populaire en France !

L’assurance vie est un totem français. C’est aussi un piège à frais. Ce que n’a pas manqué de relever une mission parlementaire sur l’épargne populaire et des classes moyennes dont je commente le rapport ci-dessous.

France Assureurs, le lobby des assureurs, vient de publier son rapport sur les unités de compte (UC) en 2024 (il est ici).

On y apprend qu’à fin 2024 les provisions mathématiques en UC atteignaient 584,6 milliards d’euros1, une hausse de 10% sur un an.

On y apprend aussi que les coûts annuels récurrents des fonds en UC se sont établis à 1,62%, en baisse de cinq points de base par rapport sur un an. Ces coûts annuels sont de 2,15% pour les fonds immobiliers,1,85% pour les frais actions et 1,22% pour les fonds obligataires.

Aux Etats-Unis, les frais moyens pondérés des encours étaient de 0,34% en 2024 (voir ci-dessous).

Je sais bien qu’il y a dans les frais de gestion des unités de compte la rémunération des vendeurs, mais quand même, ça fait une très grosse différence.

Quant au taux de frais de gestion sur encours des contrats en UC, il est estimé à 0,88% en moyenne pour l’ensemble du marché, inchangé sur un an. Il est en moyenne de 0,83% en la gestion libre ou pilotée lorsqu’elle est réalisée sans frais supplémentaire. Lorsque la gestion sous mandat est facturée, elle coûte en moyenne 0,36 point de plus.

Pour les fonds euros, les frais de gestion annuels pondérés des encours étaient de 0,66% en 2024, comme en 2023.

En dépit de la hausse continue des encours, les frais perçus par les assureurs ne baissent pas. Où est la concurrence ?

La transparence de ce rapport est assez limitée : je parlerais plutôt d’opacité contrôlée.

Par exemple, dans l’analyse des flux et des encours des unités de compte, France Assureurs met de nombreux produits hétérogènes dans une catégorie fourre-tout, “Autres placements”.

On y trouve les titres structurés ou garantis, les fonds alternatifs, les fonds d'infrastructures, les fonds de capital investissement et les autres fonds. Une décomposition plus fine aurait été souhaitable, notamment pour avoir une idée du poids des produits structurés ou garantis, fort populaires auprès des vendeurs.

Aucune distinction n’est faite entre les UC gérées activement et les UC indicielles, ce qui me semble particulièrement affligeant.

France Assureurs continue de prétendre que les fonds actions contribuent au financement des entreprises :

Ce sont 493 Md€ de financement aux entreprises, soit 82 % des placements en UC, qui se décomposent en 322 Md€ en actions, 136 Md€ en obligations et 34 Md€ en immobilier.

Sur les 322 milliards d’euros dans les fonds actions, je serais curieux de savoir quelle part a effectivement renforcé les fonds propres des entreprises. Je suppose qu’elle est fort proche de zéro.

Pas grave, les mots ne veulent plus rien dire.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien. Je bénéficierai alors d’une remise identique sur mon propre contrat Indexa Vie Spirica.

J’aime beaucoup Jean-Claude Grumberg, auteur dont je parle régulièrement ici.

Grumberg est né le 26 juillet 1939 à Paris, de Suzanne, elle-même née à Paris en 1907 de parents originaires de Brody en Galicie, et de Zacharie. Ce dernier sera arrêté, déporté, et ne reviendra pas. Il avait été précédé dans la déportation de trois mois par son propre père, Naphtali, aveugle.

Et Naphtali, et Zacharie seront assassinés à leur arrivée à Auschwitz.

Jean-Claude et Maxime, son frère aîné, seront pris en charge par l’OSE (organisation juive de secours aux enfants), confiés à des familles d’accueil en différents lieux, et retrouveront leur mère Suzanne, qui passera toute l’Occupation à Paris, en 1944.

Quand la terre était plate2, c’est l’histoire de Suzanne, mère magnifique. Et aussi de Maxime, le frère aîné si responsable qui a dû remplacé le père.

Relisant les chapitres précédents je constate avec horreur que j’ai eu somme toute une enfance heureuse ?! Incroyable ! Mais c’était interdit, malheureux, d’être heureux ! JE sais, je sais. Mais malgré cela, malgré le demi-deuil permanent dans lequel nous étions plongés, Suzanne, Maxime et moi, et des millions d’autres, j’étais heureux. Je ne le savais pas à l’époque, bien sûr, mais il me suffit d’y penser, de penser au 34 rue de Chabrol escalier C, pour me sentir heureux, même aujourd’hui. J’étais quand même une petite victime de guerre aux yeux de tous, et même aux miens, voué au malheur perpétuel, mais il me suffit aujourd’hui d’évoquer le 34 escalier C, de monter jusqu’au troisième, et de te revoir là, à la porte, pour être au comble du bonheur. Revoir ton visage, tes rougeurs, tes yeux rieurs malgré ta fatigue, les soucis, la solitude.

Jean-Claude Grumberg, c’est bien entendu La plus précieuse des marchandises, roman adapté au cinéma par Michel Hazanavicius.

Mais aussi le magnifique Jacqueline Jacqueline, déclaration d’amour bouleversante à sa femme décédée. Et Pleurnichard.

Grumberg a aussi écrit sur son père : Mon père. Inventaire.

Grumberg, c’est enfin un auteur de pièces de théâtre, dont L’atelier.

Encore quelques heures de jardinage dans le potager du Vexin samedi dernier : suite et fin de la transplantation en pleine terre de mes chers pieds de tomates, amoureusement bichonnés en appartement depuis mars. J’en ai une soixantaine, j’ai ajouté 24 nouveaux pieds de salade et une coriandre3.

Il n’y a plus qu’à attendre. Dans une à deux semaines, nous récolterons fraises et cerises, et dans trois à quatre semaines des groseilles.

J’ai fait allemand LV1, je crois que je m’en étais assez bien sorti. Mais c’est si loin tout ça.

Oh là là, qui se souvient de Benny Hill ?

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter, en beaucoup plus civilisé.

Bienvenue dans ma semaine Bluesky 20 de 2025.

France is hot

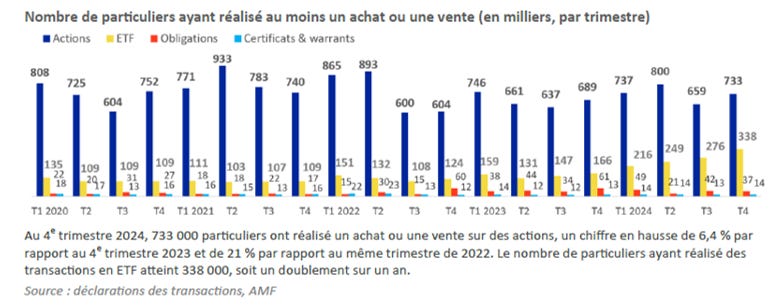

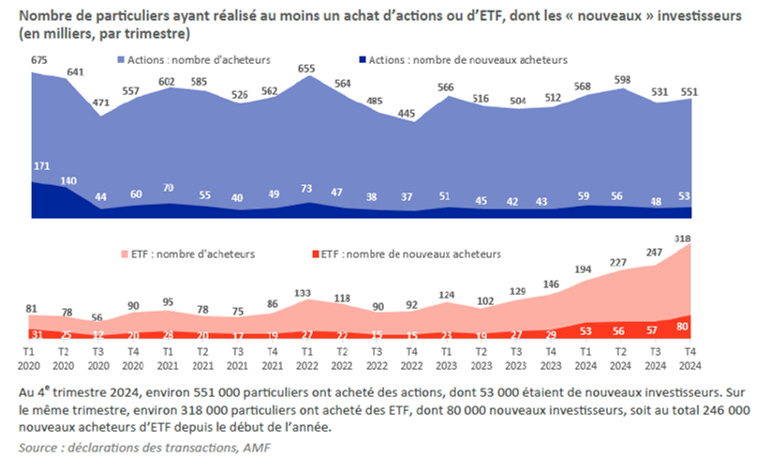

Le marché du courtage en ligne a longtemps roupillé en France, en raison d’une faible appétence des particuliers pour les produits s’achetant en bourse, comme les actions et les ETF.

La pandémie de Covid a permis à de nombreuses personnes condamnées à l’oisiveté forcée et rémunérée de découvrir les joies de la spéculation, à la grande époque de ce que j’ai appelé la finance -2.0, symbolisée par les meme stocks, les SPAC, les crypto et les NFT.

Nombre de ces néo-investisseurs en France ont continué à investir, ce qui est une excellente chose. Notamment en ETF, segment sur lequel la progression a été très forte selon les chiffres de l’AMF (source).

Depuis le T3 2024, il y a plus de nouveaux investisseurs en ETF que de nouveaux investisseurs en actions.

Nombre de courtiers en ligne de dernière génération (qu’ils soient français ou pas) ont commencé à s’intéresser de plus près au marché français, jusque-là anecdotique.

Au point de permettre à leurs clients d’ouvrir un PEA (c’est possible chez Interactive Brokers, Saxo, Shares ou encore Trade Republic), ce qui était inconcevable il y a quelques années.

Ou de souscrire à un contrat d’assurance vie ou à un PER, ce qui implique de se doter d’une structure locale, impératif qui rebutait jusque là les acteurs non français.

eToro est un courtier en ligne israélien créé en 2007 qui vient d’entrer en bourse aux Etats-Unis4, connu notamment pour proposer ce qui me semble être le degré zéro du trading, mais qui rencontre un grand succès auprès de certains investisseurs : le copy trading.

Vous êtes clients d’eToro ? Vous pouvez suivre les prouesses de quelques traders et copier automatiquement leur stratégie. Il vous en coûtera des frais de courtage et ça rapporte évidemment aussi de l’argent aux traders copiés (les “Popular Investors”5), qui font partie d’un programme géré par eToro.

eToro vient d’annoncer la création d’une filiale française, eToro Patrimoine, et le lancement d’un contrat d’assurance (e-Vie) et d’un PER (e-PER Generali), tous les deux assurés par Generali (source).

Les frais annuels du contrat d’assurance sont dans la fourchette haute des contrats distribués en ligne : 0,75%. C’est 50% plus cher que certains contrats assurés par Spirica, dont les frais annuels sont de 0,5%.

Pour le PER, les frais annuels sont de 0,5 % pour les unités de compte, ce qui est dans la fourchette basse des PER distribués en ligne, et de 0,8 % pour les fonds en euros (ce qui est cher).

En gestion libre, 500 supports sont accessibles : des fonds traditionnels, des ETF, des actions.

Passer du Copy Trading et du trading de crypto à la vente d’un contrat d’assurance vie cher et à celle d’un PER, c’est un peu le grand écart. Grand écart qui montre qu’eToro pense qu’il existe un potentiel de développement important sur le marché français, y compris hors trading.

France is hot!

Sauver le soldat épargne populaire

Un rapport parlementaire, ça fonctionne à peu près comme cela en France, pays où l’Assemblée nationale et le Sénat ont des pouvoirs somme toute assez limités : une commission6 s’empare d’un sujet sur lequel va plancher une mission d’information.

Cette mission va auditionner des experts présumés du sujet. La rédaction du rapport va donner lieu à de rudes négociations car les membres de la mission n’ont pas tous la même vision du monde.

Le rapport est publié. Les médias en parlent.

Le rapport est archivé dans de gigantesques armoires, cimetières à rapports, dans lesquels il prendra la poussière pour l’éternité.

Je prends néanmoins à la fois le temps de, et du plaisir à, lire certains rapports proches de mes préoccupations.

Tenez, celui “déposé en application de l’article 145 du Règlement par la Commission des finances, de l'économie générale et du contrôle budgétaire en conclusion des travaux d’une mission d’information sur la rémunération de l’épargne populaire et des classes moyennes” (il est là).

L’épargne populaire et des classes moyennes, c’est de l’épargne, et l’épargne, ça m’intéresse.

Les deux rapporteurs de ce rapport sont Jean-Philippe Tanguy7 et François Jolivet8.

On pourrait s’arrêter à la première phrase de l’introduction :

Mais qui défend donc les intérêts des épargnants des classes moyennes et populaires françaises ? Au terme de ce rapport, la conclusion est hélas sans appel : personne !

La commission a découvert, ou fait semblant de découvrir, que l’épargne réglementée ne protège pas de l’inflation :

Selon la Banque de France, le rendement réel du livret A est systématiquement négatif depuis 2016, et médiocre auparavant, oscillant entre 0 et 2 %.

Ce qui finit par peser lourd :

[S]elon [la] Fédération des associations indépendantes de défense des épargnants pour la retraite (FAIDER), les épargnants français auraient perdu au moins 300 milliards d’euros de pouvoir d’achat entre 2021 et 2023 sur les actifs qualifiés « d’épargne populaire » constitués des seuls dépôts bancaires, livrets A et assurances-vie en euros.

N’y aurait-il pas là une espèce de complot, puisque le complotisme est furieusement dans l’air du temps ? Accrochez vos ceintures, le raisonnement décoiffe.

Les épargnants des classes moyennes et populaires sont régulièrement mis en garde contre les produits affichant des performances de long terme attractives, et leur épargne se trouve placée sur des supports très sécurisés, voire garantis, et généralement liquides. En conséquence, la rémunération de leur épargne est souvent décevante sans que le phénomène d’érosion monétaire leur soit clairement – pour ne pas dire jamais ! – exposée ou que la réalité des risques soit clairement exposée.

La première phrase est stupéfiante. En revanche, il est exact qu’aucun réseau de distribution ne mentionne jamais les effets de l’inflation.

Gardez votre ceinture attachée :

À l’inverse, les ménages les plus aisés, en raison de l’ampleur de leur patrimoine financier, et des meilleurs conseils auxquels ils ont accès, peuvent bénéficier de produits d’épargne performants, qui se révèlent, sur le long terme, peu risqués, même s’ils ne bénéficient pas d’une garantie.

La grille de lecture des rédacteurs du rapport apparaît ici :

Si les différences de formation, de culture et d’accès à l’information financières jouent un rôle important dans ces inégalités, force est de constater que les ménages les plus aisés bénéficient de placements avantageux sans que leur compétence réelle ou supposée rentre en compte. L’essentiel de la discrimination sur la protection et la valorisation de l’épargne est structurel, venant de la nature des produits systématiquement proposés aux ménages selon leur classe sociale.

Peut-être que la capacité d’épargne joue un petit rôle ?

La mission parlementaire rejoint les conclusions des multiples rapports rédigés par des membres de l’establishment bancaire et financier.

L’épargne des ménages modestes et des classes moyennes se concentre essentiellement sur l’épargne réglementée et l’assurance-vie, dont le rendement et les performances sont relativement faibles. Cette orientation dessert les intérêts des épargnants eux-mêmes, notamment en raison de frais élevés mais aussi d’un exercice imparfait du devoir de conseil et d’une insuffisante formation financière des ménages français, qui les détournent des actifs les mieux rémunérés. Une meilleure allocation de l’épargne des Français, au service de leurs intérêts et du financement de l’économie est pourtant possible.

Je répète : “Une meilleure allocation de l’épargne des Français, au service de leurs intérêts et du financement de l’économie est pourtant possible.” Eh oui, elle est possible.

La mission parlementaire fait neuf recommandations. Mon bref commentaire en italique.

Recommandation n° 1 : simplifier les produits d’épargne réglementée, en réduisant leur nombre et en unifiant leur régime fiscal. Ça ne rendra pas cette épargne réglementée plus rentable pour les épargnants.

Recommandation n° 2 : ne pas augmenter la rémunération des banques pour la gestion du livret A et à terme, la supprimer. Riche idée : demander aux banques de travailler pour rien.

Recommandation n° 3 : simplifier les critères permettant d’ouvrir un LEP. Pourquoi pas. La simplification administrative est en marche avec un succès considérable depuis des décennies, continuons dans cette voie. J’ironise, bien entendu, et je ne fais en aucune façon un plaidoyer indirect en faveur d’une approche à la tronçonneuse.

Recommandation n° 4 : obliger les banques à proposer le meilleur placement d’épargne aux personnes et aux ménages. Je suppose que les rédacteurs du rapport souhaiteraient que les banques notifient les clients éligibles au LEP (mieux rémunérés que le livret A et le LDDS) qui n’en ont pas mais ont d’autres produits d’épargne réglementée qu’elles gagneraient plus en ouvrant un LEP. Mais voilà, il faudrait pour cela que les banques sachent quels clients sont éligibles, ce qui implique d’avoir accès à des données personnelles de nature fiscale.

Recommandation n° 5 : modifier les modalités de fonctionnement du livret jeune en permettant de l’ouvrir beaucoup plus jeune avec un plafond beaucoup plus élevé et un taux supérieur au livret A assis sur une « prise de risque » selon la durée entre l’ouverture du compte et la majorité du détenteur. Hmmm, “un taux supérieur au livret A” : je suppose que ce taux est fixe et connu à l’avance. Pas facile de le réconcilier avec une “prise de risque”. Qui est porteur du risque ? Que ce passe-t-il si l’institution financière ne peut servir le taux contractuel ?

Recommandation n° 6 : assurer que le dispositif des PEL et CEL puisse concourir réellement à l’acquisition d’un bien immobilier ou permettre de le transférer vers une épargne réglementée existante en l’absence d’acquisition d’un bien.

Recommandation n° 7 : supprimer le livret d’épargne entreprise9, qui n’a pas fait la preuve de son utilité. J’ai découvert l’existence du livret d’épargne entreprise en lisant le rapport. Je ne suis certes pas omniscient, loin de là, mais il est probable que les encours sur ce produit soient anecdotiques.

Recommandation n° 8 : restaurer les particularités des contrats d’assurance-vie liant de manière stricte le degré de liquidité avec le rendement. Je ne comprends pas bien cette recommandation, qui semble reposer sur le constat suivant : “Lors des auditions, les rapporteurs ont noté une tendance des contrats d’assurance-vie à privilégier la liquidité à la rentabilité des placements. Dans les faits, les rachats n’ayant pas augmenté significativement en parallèle, cette dérive se fait au détriment des épargnants. Cette pratique n’est pas acceptable compte tenu des avantages fiscaux accordés à ces produits et sur lesquels vit la réputation de ces contrats.” Je suppose que ce sont les fonds euros qui privilégient “la liquidité à la rentabilité des placements.” Je ne sais pas sur quoi cette affirmation repose, elle n’est pas étayée.

Recommandation n° 9 : garantir à l’épargne réglementée un niveau de rémunération la protégeant de l’érosion monétaire. Selon le rapport, “seul le livret d’épargne populaire, réservé aux ménages les plus modestes, protège réellement l’épargne des Français de l’érosion monétaire. Les rapporteurs ont fait le constat, au cours des auditions qu’ils ont menées, que les ménages français ne sont pas conscients que l’épargne réglementée ne les protège pas face à l’inflation et aboutit, sur le long terme, à une perte monétaire réelle.” La phrase suivante me laisse perplexe : “Les rapporteurs s’interrogent, et même soutiennent qu’un débat soit engagé pour garantir à nouveau que l’épargne réglementée protège de l’érosion monétaire, ce qui a pour conséquence d’interroger l’emploi de cette épargne vers des usages sans risque mais plus rémunérateurs que des causes d’intérêt général.” Donc, il faut que l’épargne réglementée rapporte plus qu’aujourd’hui, mais attention, hein, “sans risque”.

Recommandation n° 10 : consacrer les emplois de l’épargne réglementée populaire et des classes modestes au financement d’actifs associant rentabilité et solidité plutôt que d’actifs non rentables. Brillante idée. La raisonnement l’est tout autant : “le fait que l’épargne réglementée des Français financent [sic] le logement social, la politique de la ville, la transition écologique ou les collectivités territoriales est en réalité une impasse qui ne fait que des perdants. En effet, pour assurer la rémunération correcte de l’épargne, la Caisse des dépôts et des consignations et les banques doivent proposer des prêts plus chers ou inversement, sacrifier l’intérêts [sic] des épargnants. Les rapporteurs contestent le fait que l’épargne des classes populaires et moyennes finance ces causes d’intérêt général tandis que l’épargne des plus favorisés va vers les produits rémunérateurs.”

Recommandation n° 11 : les rapporteurs contestent le maquis et l’illisibilité des frais et commissions imposés aux contrats d’assurance-vie. Une meilleure information ne suffit pas et une lutte active contre les abus s’impose. Oui, il faut lutter activement contre les abus. Encore faut-il les définir juridiquement, ce qui n’est pas fait dans le rapport.

Jean-Philippe Tanguy se met parfois en avant pour s’essayer à des développement sociologiques :

Le rapporteur Jean-Philippe Tanguy considère que la répartition des comportements d’épargne et de placements semble également suivre en grande partie la différence entre nations d’héritage protestant et catholique. Cette différence corrobore, de son point de vue, les auditions des acteurs bancaires et institutionnels qui ont témoigné d’une large « infantilisation » des épargnants français, estimant ne pas être capables ni dignes de pénétrer les « arcanes » de la finance.

Recommandation n° 12 : trouver une solution juste et pérenne pour mettre fin à la cristallisation du taux de rendement des PEL selon leur date d’ouverture. Les auteurs notent à juste titre que le plan d’épargne logement et le compte d’épargne logement “ont eu leur utilité dans les années 1970 et 1980 mais, compte tenu de l’envolée des prix de l’immobilier, qui ont triplé en vingt-cinq ans, ils ont perdu en efficacité par rapport à leur objectif premier et sont désormais plus des placements d’épargne que des produits de préparation à l’acquisition d’un bien immobilier.” L’objectif des pouvoirs publics est de s’attaquer aux “PEL ouverts avant 2011, dits « PEL anciens », peuv[a]nt être détenus sans limitation de durée. Ces derniers représentaient un encours de 107,7 milliards d’euros à la fin de l’année 2021, avec une rémunération moyenne de 4,9 %.” Et, 4,9%, c’est selon la Banque de France “un rendement anormalement élevé au regard de l’absence de risque en capital, qui pèse sur les finances publiques et le financement de l’économie française.” Pourtant, c’est mieux que l’inflation, non ?

Les auteurs du rapport se sont penchés sur les “frais nombreux au montant élevé” venant grever la performance des placements, notamment en assurance-vie.

Il en résulte une recommandation réjouissante :

Recommandation n° 13 : assurer une évaluation régulière de la pertinence et de la justification des frais et commissions appliqués aux contrats d’assurance-vie. Le cas échéant, adopter des mesures contraignantes pour éviter les politiques abusives en matière de frais et commissions appliqués aux contrats d’assurance-vie. Les assureurs en tremblent dans leurs braies.

J’ai eu des palpitations en lisant le titre d’un paragraphe :

La nécessité d’une démocratisation des actifs les plus performants

Diantre, la mission aurait-elle été capturée par le lobby des actifs privés ?

Oui, en partie : les rapporteurs veulent “[d]émocratiser le capital-investissement”.

Les rapporteurs se félicitent du développement des fonds de private equity en France, et souhaitent qu’ils soient plus accessibles aux ménages modestes et des classes moyennes qui disposeraient d’un petit patrimoine financier avec un horizon de placement long.

Recommandation n° 14 : faciliter l’accès des ménages aux fonds de private equity en assurant la sensibilisation et la formation des intermédiaires financiers à leur fonctionnement technique, en diffusant le recours à des fonds de private equity dans le cadre des contrats d’assurance-vie en unités de compte et en poursuivant la démocratisation des fonds de private equity. Passer du livret A au private equity pour l’épargne populaire, il fallait l’oser.

Mais heureusement, la gestion indicielle fait irruption dans le rapport. Ou pas, car la recommandation est pour le moins étrange.

Recommandation n° 15 : proposer un produit d’épargne géré par la Caisse des dépôts et des consignations et rémunéré à un taux assis sur une « prise de risque » selon l’âge du détenteur. Mais pourquoi diable un tel produit devrait-il être créé et géré par un acteur public ? En effet, “les rapporteurs appellent à la mise en place – et à la promotion auprès d’un large public – par un acteur public d’une offre de fonds indiciels et de fonds de fonds indiciels.”

Il existe des gérants d’actifs proposant des produits indiciels souvent diversifiés et à bas coûts, l’un d’entre eux est même français (Amundi), pour faudrait-il que la CDC créé des fonds indiciels, voire des fonds de fonds indiciels ? J’avoue que je sèche.

Les rapporteurs se surpassent en recommandant

une simplification et une rationalisation des règles régissant les devoirs de conseil et d’information, notamment aux fins d’une plus grande lisibilité de l’information pour le client.

Riche idée ! Une réglementation devenue folle a créé des documents monstrueux et totalement incompréhensibles pour les consommateurs, il faut rendre l’information plus lisible. Mais c’est bien sûr.

La solution est toute trouvée :

Recommandation n° 16 : renforcer les obligations de conseil des banques, des assurances et des conseillers en patrimoine et d’information des épargnants sur les placements en cours. Nooooooon ! Ça ne sert à rien.

Eduquons !

Recommandation n° 17 : promouvoir des campagnes d’information sur les bons comportements à observer en matière financière et intégrer dans les programmes scolaires des connaissances relatives à la finance. Bon courage pour la dernière proposition de la recommandation.

Recommandation n° 18 : ajouter à la liste des formations éligibles au compte personnel de formation des actions d’éducation financière. Pourquoi pas. Mais c’est au marché de proposer de telles formations, non ?

Ah, un débat annuel et un rapport spécial ! Youpi.

Recommandation n° 19 : instaurer chaque année un débat au Parlement sur l’épargne des Français et créer un rapport spécial sur le sujet.

Je persiste et je signe : ce rapport parlementaire finira au cimetière des rapports parlementaires. Certaines propositions sont totalement inappliquables, voire risibles. Mais le rapport offre un état des lieux très détaillé du marché de l’épargne en France.

A ce titre, il n’est pas totalement inutile.

Pour la bonne bouche, un rappel de la première phrase du rapport, à laquelle je souscris :

Mais qui défend donc les intérêts des épargnants des classes moyennes et populaires françaises ? Au terme de ce rapport, la conclusion est hélas sans appel : personne !

Si, les rapporteurs. Gloire à eux.

Pendant ce temps aux Etats-Unis

La gestion indicielle continue de prendre des parts de marché à la gestion active sur le segment des fonds de long terme (qui exclut les fonds monétaires), selon les données mensuelles de collecte de Morningstar.

Sur 12 mois glissants à fin avril 2025, les fonds gérés activement ont décollecté à hauteur de 247 milliards de dollars et les fonds indiciels ont collecté à hauteur de 901 milliards de dollars.

La part de l’indiciel dans les encours des fonds de long terme est de 53%.

Pour la catégorie reine en encours des actions Etats-Unis, elle est de 64%. L’indiciel sera bientôt majoritaire pour les actions internationales (à savoir hors Etats-Unis).

La gestion active domine toujours la catégorie des obligations taxables.

Qui collecte le plus ? Les deux plus gros gérants d’actifs au monde : BlackRock avec sa gamme iShares et Vanguard. Les niveaux de collecte sont phénoménaux, personne ne peut s’aligner, ni aux Etats-Unis, ni en Europe.

A titre tout à fait anecdotique, VOO, l’ETF de Vanguard répliquant l’indice S&P 500, avait détrôné SPY, géré par SSGA, comme plus gros ETF au monde en encours il y a quelques semaines.

VOO a accentué son avance, avec un niveau de collecte depuis le début de l’année absolument phénoménal : 60 milliards de $ au 15/05/2025, date à laquelle ses encours étaient de 648 milliards de $, contre 604 milliards de $ pour SPY (source des données ci-dessous : Eric Balchunas, Bloomberg).

Frais de gestion de VOO ? 0,03% par an.

Frais de gestion de SPY ? 0,095% par an.

Heureux comme un investisseur en fonds aux Etats-Unis

J’ai récemment commenté les rapports annuels de l’ESMA sur les performances et les frais des fonds dans l’Union européenne (ici) et de l’AMF sur les frais des fonds de droit français (là).

En précisant que si ces rapports avaient le mérite d’exister, ils étaient perfectibles.

Aux Etats-Unis, Morningstar publie également un rapport annuel sur les frais des fonds, d’une qualité très supérieure à celle des deux rapports précités.

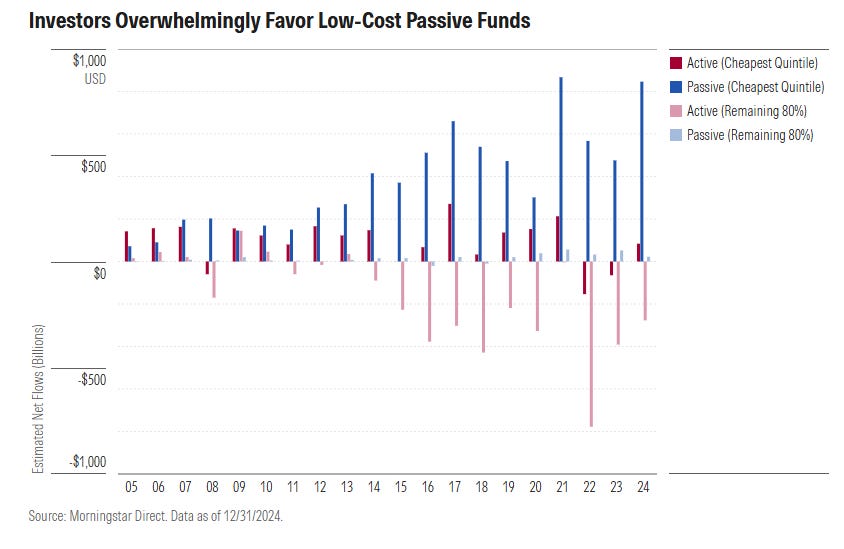

Les frais moyens pondérés des encours ont poursuivi leur baisse en 2024, en s’établissant à 0,34% contre 0,36% un an auparavant, notamment parce que les investisseurs se sont portés vers des produits indiciels à très bas coûts.

Le graphique ci-dessous indique l’évolution de la collecte annuelle des fonds actifs du quintile le moins cher (en rouge), des fonds indiciels du quintile le moins cher (en bleu foncé), des fonds actifs des quatre quintiles suivants (en rose), des fonds indiciels des quatre quintiles suivants (en bleu clair).

Tu veux collecter ? Mieux vaut être indiciel et dans le quintile le moins cher. Et si tu dois être actif, autant être dans le quintile le moins cher aussi.

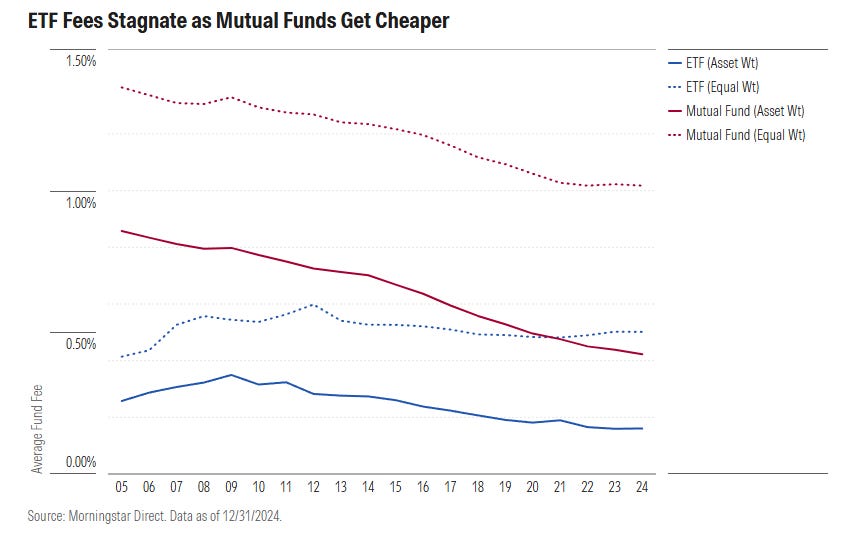

Alors que l’enveloppe traditionnelle des Mutual Funds souffre de la popularité des ETF, ses frais pondérés des actifs continuent de fortement baisser (Mutual Fund, Asset Wt, ligne rouge continue).

Les frais équipondérés (moyenne arithmétique) des ETF remontent un peu : de très nombreux produits plus chers ont été lancés en 2024.

Segmentons encore un peu en distinguant actif et passif.

Les frais pondérés des encours de tous les fonds gérés activement étaient de 0,59% en 2024, contre 0,11% pour les fonds indiciels. Soit 5,4 fois plus.

Qui c’est le moins cher (frais pondérés des encours) ? C’est Vanguard (0,07%), suivi de SPDR SSGA (0,12%) et iShares (0,16%).

Ça fait rêver, non ?

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

H2O AM, combien de divisions ? Environ 3,251 milliards d’euros à fin avril 2025.

Toujours pas de comptes 2022, 2023 et 2024 en vue pour Wild Bunch, une société cotée allemande détenue par Voltaire Finance, elle-même détenue par Tennor, la holding de Lars Windhorst.

Les comptes de 2022 et 2023 devaient être publiés le 9 mai. Ceux de 2024 devaient être publiés le 15 mai.

Rien de rien sur le site de la société le 19 mai à 16h30.

Sacré Lars.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin avril 2025, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 322 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin avril 2025 est estimée à 91,042 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 15 mai 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 avril 2025).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 15 mai 2025.

En matière de performance, voilà où on en est à la même date.

Les produits dont il a été question dans ma semaine Bluesky 20 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog là et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 20 de 2025. Sayōnara. さようなら.

Soit 29,4% des encours de l’assurance vie.

Très belle recension d’Odile Hunault sur l’indispensable site En attendant Nadeau.

Rendons à César ce qui est à César : c’est ma femme qui a replanté le pied de coriandre.

Le prospectus est ici. La mission : “Our mission is to open the global markets, connect our users to leading investors and give them the tools they need to grow their knowledge and wealth.”

De Gaulle parla le 25 septembre 1963 de “comités Théodule”, ce qui n’était pas un nom très flatteur, lors d’un déplacement à Orange. La citation complète montre qu’il y avait deux autres comités, la postérité n’ayant retenu que Théodule. Ah, parler de soi à la troisième personne, une autre époque. Cette citation complète, la voici : “Mais de cela, le général de Gaulle ne s'est jamais beaucoup occupé. L'essentiel pour lui, ce n'est pas ce que peuvent penser le comité Gustave, le comité Théodule ou le comité Hippolyte, l'essentiel pour le Général de Gaulle, président de la République française, c'est ce qui est utile au peuple français, ce que sent, ce que veut le peuple français. J'ai conscience de l'avoir discerné depuis bientôt un quart de siècle, et je suis résolu, puisque j'en ai encore la force, à continuer de le faire.”

Rassemblement national.

Horizons.

“Le plafond du LEE est fixé à 45 800 euros hors capitalisation des intérêts. Son taux de rémunération est égal à 75 % du taux de rémunération du livret A, arrondi au quart de point inférieur.”

Merci Philippe pour ce billet très instructif surtout sur le rapport parlementaire

Bonjour, merci pour le billet. La photo de Benny Hill, j'étais pas prêt... :)

A part ça, la SP H2O est apparue ce matin sur mon CTO. Je rappelle que c'est chez le distributeur du contrat, qui appartient au même groupe que l'assureur. Bienvenue au XXè siècle ! De plus les remboursements des personnes ayant accepté l'offre ne sont pas encore faits semble-t-il. Avec un peu de chance l'égalité entre investisseurs sera rétablie et on sera tous remboursés en même temps. Plus important : depuis quelques jours je ne parviens plus à accéder à votre ancien blog. Est-ce définitif ? J'ai encore quelques années de lecture à rattraper...

Yogi