Ma Semaine Twitter 49 de 2024

H2Ogate : le bal des assureurs escamoteurs a commencé

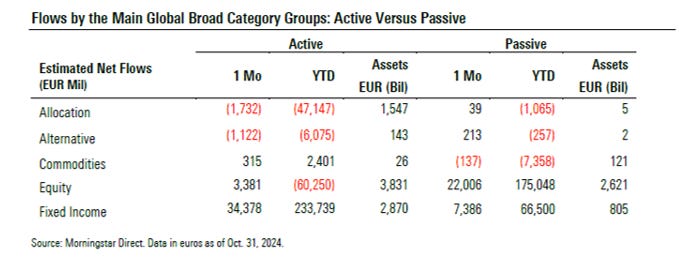

Je ne suis pas certain qu’on ait bien pris la mesure de ce que la gestion indicielle actions est en train de faire à la gestion actions active en Europe.

Aux Etats-Unis, la messe est dite depuis un bon moment. En Europe, la déferlante est en cours, à bas bruit.

C’est ce que montrent les données de Morningstar sur la collecte des fonds. En 2024 à fin octobre, les fonds actions gérés activement ont décollecté à hauteur de 60 milliards d’euros quand les fonds actions indiciels ont collecté 175 milliards d’euros.

La part de marché des fonds actions indiciels est de 40% à fin octobre.

40%.

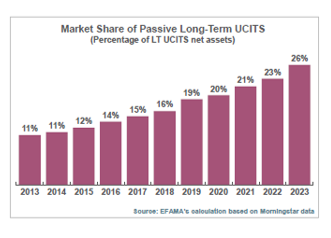

Selon le dernier Factbook de l’EFAMA sur la gestion d’actifs en Europe, pour les fonds de long terme (qui excluent les fonds monétaires), la part des fonds indiciels dans les encours totaux était de 26% à fin 2023, en progression constante depuis 2014.

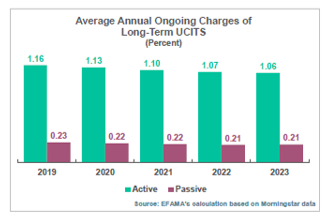

Evidemment, ça tire les frais vers le bas.

Pas étonnant que certains gérants actifs repartent à l’offensive avec des arguments indigents contre la gestion indicielle et ses menaces supposées sur l’intégrité des marchés, le niveau des valorisations, la morale1, et son impact réel sur le compte de résultat des sociétés de gestion.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

J’ai lu la semaine dernière Les nouveaux serfs de l'économie de Yánis Varoufákis. Le professeur d’économie devenu Ministre des Finances de la Grèce dans le gouvernement de gauche d’Aléxis Tsípras, qui eut à faire face du 25 janvier au 6 juillet 2015 à une crise majeure de la dette publique.

La théorie de Varoufákis ? Le capitalisme est mort, remplacé par le techno-féodalisme des géants du cloud. Lecture stimulante, même si Varoufákis reprend quelques âneries sur l’impact anticoncurrentiel qu’auraient les grands gérants indiciels sur la vie économique.

Selon Varoufákis2,

[a]vec le capitalisme, il y avait encore une démarcation entre le temps travaillé et le temps chômé, où chacun était le maître de son univers. Avec le techno-féodalisme, vous trimez vingt-quatre heures sur vingt-quatre, sept jours sur sept, et pour la première fois dans l’histoire de l’humanité vous accumulez du capital pour quelqu’un d’autre grâce à votre travail gratuit – chaque fois que vous postez une photo sur Instagram, que vous tweetez, que vous postez votre petite vidéo anticapitaliste sur YouTube, comme je le fais.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 49 de 2024.

Recherche CIF indépendant désespérément

La Directive MIFID II, entrée en vigueur le 3 janvier 2018, a notamment imposé aux conseils en investissement financier (CIF) de choisir entre deux modes d’exercice : les CIF désireux de pouvoir continuer d’être rémunérés par les fournisseurs de produits sous forme de commissions et de rétrocessions devaient se déclarer non indépendants ; quant à ceux qui choisissaient de n’être rémunérés que par leurs clients, ils devaient se déclarer indépendants.

Selon les termes de l’article D. 321-1 du code monétaire et financier,

le conseil en investissement est défini comme le fait de fournir des recommandations personnalisées à un tiers, soit à sa demande, soit à l’initiative de l’entreprise qui fournit le conseil, concernant une ou plusieurs transactions portant sur des instruments financiers.

Voici comment l’AMF présente la distinction entre conseil indépendant et non indépendant dans une page destinée aux particuliers :

Avant de vous délivrer tout conseil, le CIF doit vous indiquer si son service est fourni de manière indépendante ou non. Pour vous proposer un conseil indépendant, votre intermédiaire doit avoir évalué un éventail suffisamment large et diversifié de produits financiers de plusieurs fournisseurs. Il ne doit pas être rémunéré par l'établissement qui gère le produit qu'il vous propose et si il perçoit des rétrocessions, il doit vous les reverser intégralement. Il pourra en revanche vous facturer des honoraires de conseil. Si le conseil n'est pas présenté comme indépendant, le CIF a le droit d'être rémunéré par la société qui gère le produit. En contrepartie de cette rémunération, lorsqu'elle est perçue dans la durée, il doit s'assurer régulièrement que vos investissements sont toujours en adéquation avec votre situation.

L’AMF publie depuis 2015 des statistiques annuelles sur les CIF, dont elle est le régulateur en France. Ces statistiques proviennent du questionnaire que tous les CIF doivent remplir et renvoyer au régulateur une fois par an. Tous ne le faisant pas, ces statistiques ne donnent pas une vue exhaustive de la profession.

Par ailleurs, les données de chiffre d’affaires sont déclaratives et ne sont donc que moyennement fiables, comme le montrent les fluctuations parfois très importantes dans les chiffres d’affaires totaux d’une année sur l’autre (voir ci-dessous).

Dernier point, il semble que ce questionnaire soit la seule source d’information pour déterminer qui est indépendant et qui est non indépendant parmi les CIF, ce qui est proprement stupéfiant.

Le rapport sur les CIF avec des données à fin 2023 vient de paraître.

L’AMF distingue deux familles de CIF :

- CIF « CGP » : cette catégorie concerne les acteurs offrant des services de conseil en gestion de patrimoine à des particuliers ou des entreprises, tel que le placement de la trésorerie. Par un raisonnement par transparence, les plateformes/groupements CIF destinés aux CIF CGP sont également classés dans cette catégorie.

- CIF « Conseils aux institutionnels, sociétés de gestion et autres intermédiaires financiers » ou « Institutionnels » : cette catégorie regroupe les CIF qui accompagnent les investisseurs institutionnels (tels que les fondations, caisses de retraite, compagnies d’assurance, etc.) dans le suivi de leurs investissements (audit, appels d’offres, recommandations, etc.). Elle inclut également ceux qui conseillent exclusivement des sociétés de gestion ou d’autres intermédiaires financiers, comme les plateformes B to B en produits structurés.

Je m’intéresse ici aux seuls CIF-CGP. Et particulièrement à un indicateur : le pourcentage de CIF qui se déclarent indépendants au sens de MIF 2.

Mauvaise nouvelle : il est quasiment stable depuis 2018, à un niveau très faible.

Très mauvaise nouvelle : tout est fait, tant sur le site de l’ORIAS qui référence tous les CIF que sur ceux des quatre associations de CIF agréées par l’AMF, pour ne PAS permettre de rechercher un CIF en fonction de son indépendance ou de sa non-indépendance.

J’ai épluché les six derniers rapports annuels sur les CIF. J’ai essayé de reconstituer certains chiffres, ce qui n’a pas toujours été facile car ils ne sont pas fournis directement dans les rapports, certains chiffres fournis par l’AMF présentent des incohérences et le format des rapports évolue d’une année à l’autre.

J’ai tellement de matière que j’en ferai un billet séparé, plus long, dans un futur que j’espère pas trop lointain.

Les CIF-CGP, combien de divisions ? Les chiffres sont en fin d’année.

La part de l’activité CIF dans le chiffre d’affaires total est assez modeste et oscille entre 21 et 26%.

Rappel de l’AMF :

Les activités « hors CIF » peuvent concerner des activités exercées dans le cadre d’autres statuts enregistrés à l’ORIAS : intermédiation en assurance et en opérations de banque et service de paiement, mais également l’activité de transactions immobilières (carte T), d’autres activités de conseils en gestion de patrimoine ou même d’autres prestations de conseil libres ne relevant d’aucune réglementation.

L’AMF demande aux répondants CIF-CGP de déclarer s’ils sont indépendants ou non-indépendants (dans ce dernier cas, elle demande s’ils ne perçoivent que des rétrocessions ou s’ils peuvent également être amenés à facturer des honoraires).

J’ai extrapolé du nombre de répondants et du pourcentage d’indépendants le nombre de répondants indépendants, qui n’est pas toujours fourni par l’AMF (et quand il l’est, il est parfois différent de mon calcul : l’AMF arrondit les pourcentages, ce qui fausse probablement les résultats).

Dans mon tweet ci-dessus, j’ai mentionné 8% de CIF indépendants. Il s’agit de 8% du nombre total de CIF alors que les chiffres du tableau ci-dessus ne concernent que les CIF-CGP.

En effet, les CIF institutionnels sont bien plus nombreux à se déclarer indépendants (46% du total) que les CIF-CGP (6%).

Bien entendu, il existe des CIF non-indépendants compétents. Bien entendu, il existe probablement des CIF indépendants incompétents. Mais quand même. Ne pas disposer d’un moyen de recherche pour identifier les indépendants et les non-indépendants, c’est assez stupéfiant.

Recherche CIF-CGP indépendant désespérément.

American Exceptionalism

Deux pays donnent depuis des décennies des leçons au monde entier : la France et les Etats-Unis.

On a connu le premier en meilleure forme et je crains que nos déclamations sur l’universalisme supposé de nos valeurs n’intéressent plus grand monde.

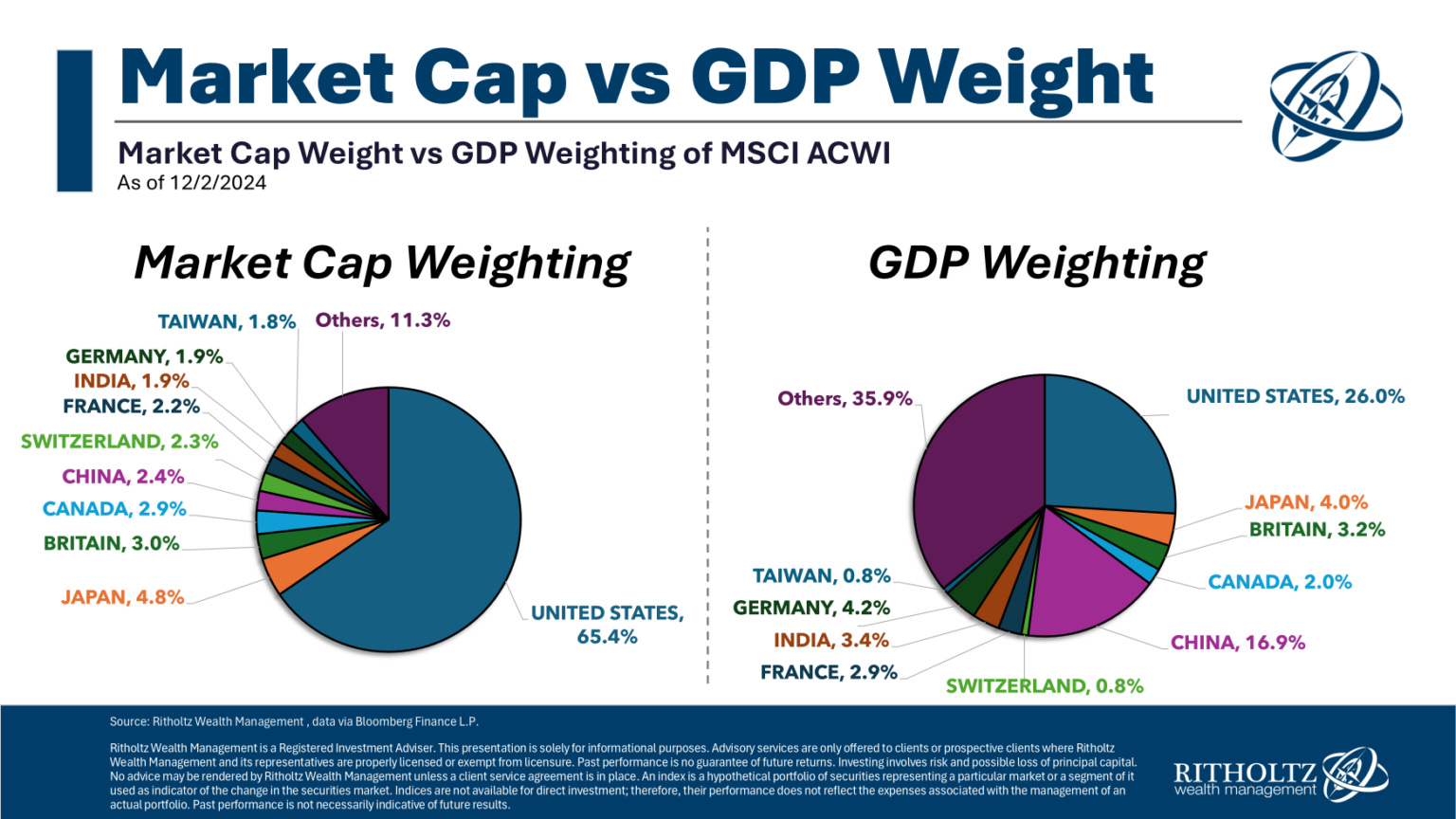

Quant au second, il vient d’élire pour la deuxième fois comme président un individu qui se qualifiait en 2018 de “very stable genius” (source), mais surtout, son marché boursier domestique vole de record en record et pèse plus de 65% de la capitalisation boursière mondiale3.

Et dans le microcosme financier des réseaux sociaux qui est le mien, ça semble être une nouvelle manifestation de l’American Exceptionalism.

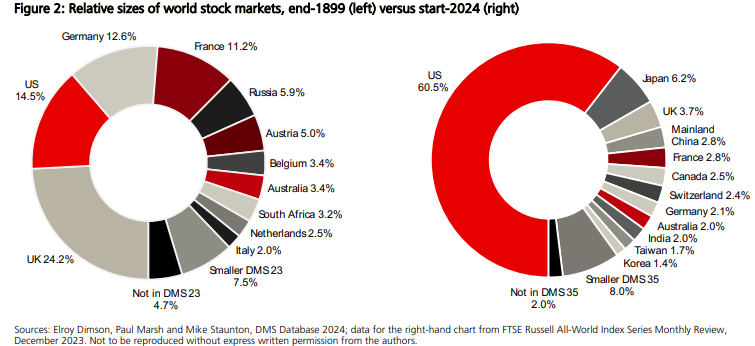

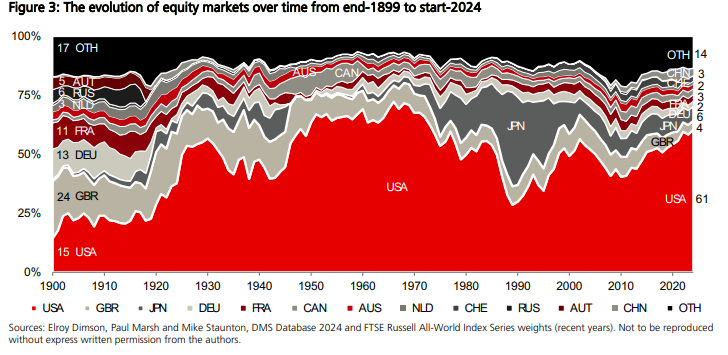

Ben Carlson montre ici que les marchés états-uniens engloutissent le monde : leur part dans la capitalisation boursière mondiale est très supérieure à celle de leur PIB dans le PIB mondial, alors que ces parts sont plus proches pour la plupart des autres pays.

Le chemin parcouru en près de 130 ans est considérable : selon le UBS Global Investment Returns Yearbook, la part des Etats-Unis dans la capitalisation boursière mondiale était de 14,5% fin 1899 et de 60,5% début 2024.

Mais on aurait tort de penser que le poids actuel des Etats-Unis est inédit : il a été plus élevé à la fin des années 1960.

Pour l’excellent John Authers de Bloomberg,

il y a trois forces puissantes dans le monde de l’investissement contre lesquels vous ne voulez jamais miser : le momentum, le retour à la moyenne et l’exceptionnalisme états-unien.

Mais il admet qu’au moins l’une de ces trois forces va devoir capituler en 2025.

Alors que la saison de la publication des perspectives pour l’an prochain bat son plein, il semble que le consensus ne croit pas à un retour à la moyenne (c’est-à-dire à une baisse des marchés actions états-uniens) et que le momentum des actions états-uniennes va se poursuivre.

Non seulement la performance absolue des marchés états-uniens est exceptionnelle depuis 2009, mais en plus la surperformance relative aux autres marchés (représentés par l’indice MSCI All Word ex US) l’est tout autant.

Authers reprend un graphique des perspectives 2025 du BlackRock Investment Institute montrant la différence phénoménale dans l’évolution des profits (et la performance boursière) entre les Etats-Unis et le reste du monde depuis 2010.

Authers rappelle que la surperformance des actions états-uniennes n’est pas constante et qu’elle remonte au choc de la crise financière de 2008, dont les Etats-Unis se sont bien plus vite remis que le reste du monde.

Le risque principal qui mettrait fin à cette surperformance selon le consensus qui se dessine des Outlooks déjà publiés ?

Une résurgence de l’inflation. Dans ce cas, tous les marchés d’actions baisseraient et les Etats-Unis plus que les autres.

Pour Authers,

il y a toujours quelque chose de troublant dans un consensus aussi fort. C’est même encore plus troublant quand on ne trouve pas d’argument solide pour s’y opposer. Mais il semble que ce soit là où nous sommes actuellement.

Les concepts ronflants comme celui d’American Exceptionalism4 m’ont toujours fait sourire. J’aimerais tant qu’une inflation dans l’utilisation de ce terme vide de sens pour justifier la poursuite de la surperformance des actions états-uniennes signale le début de retour à la moyenne5.

D’ici là, je vais continuer de m’exposer aux actions du monde entier via des véhicules diversifiés et laisser à la sagesse — ou à la déraison — collective le soin de fixer les allocations pays.

Le pire qui ait pu arriver à un portefeuille actions depuis 2008, c’est quand même d’être sous-exposé aux actions Etats-Unis.

Si vous voulez creuser le mythe de l’American Exceptionalism, lisez cet excellent article de Stephen M. Walt paru dans Foreign Affairs en 2010.

Sa majesté l’ETF s’empare des Etats-Unis

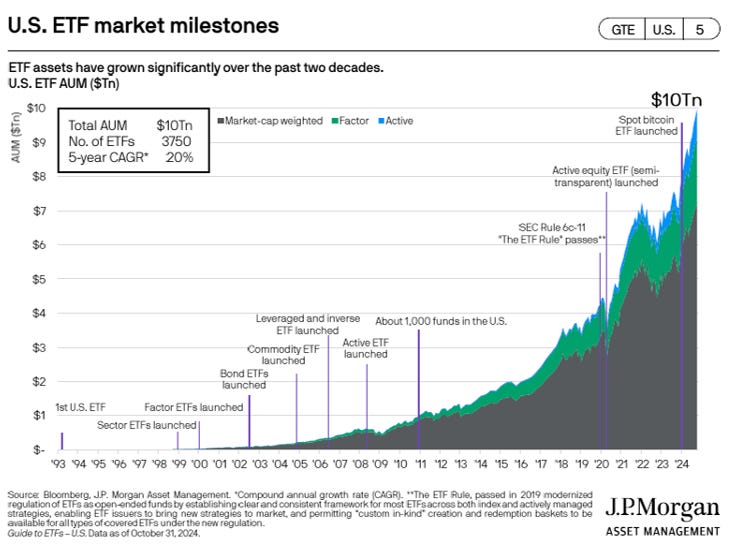

JPMorgan AM produit un contenu de grande qualité. Sur les marchés en général (Guide to the Markets), sur l’alternatif (Guide to Alternatives) et sur les ETF.

J’ai extrait quelques graphiques du dernier rapport trimestriel de JPMorgan AM sur le marché des ETF aux Etats-Unis.

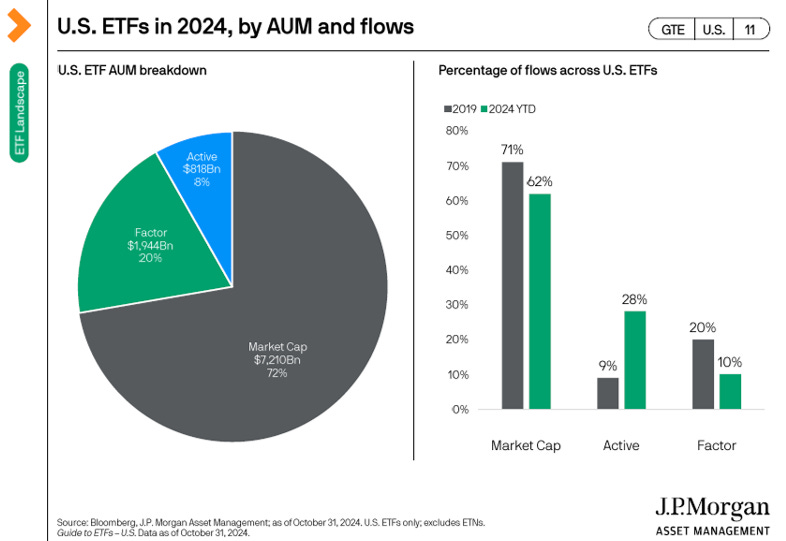

Le graphique ci-dessus montre la croissance des encours dans le monde entre 2014 et le 31 octobre 2024. Si les Etats-Unis représentent toujours plus de 70% des encours totaux, la croissance dans le reste du monde est supérieure.

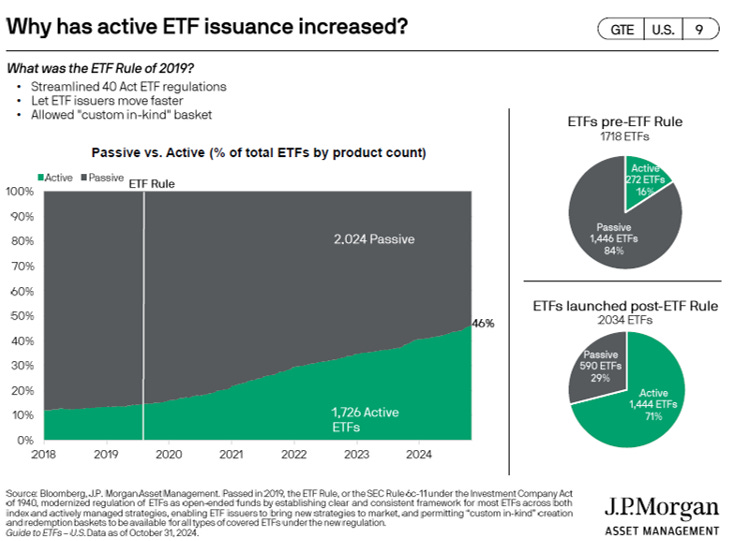

Alors que le premier ETF avait été lancé en 1993 aux Etats-Unis, il y en a aujourd’hui 3750. L’entrée en vigueur fin 2019 de la SEC Rule 6c-11, dite “ETF rule”, a notamment permis un développement spectaculaire des ETF actifs, qui existaient depuis 2008.

La part des ETF actifs dans le total était de 46% à fin octobre 2024 et ces produits sont ultra-dominants dans les lancements postérieurs à l’entrée en vigueur de l’ETF Rule (71% des lancements contre 29% pour des ETF indiciels).

Les ETF indiciels capi-pondérés dominent toujours largement les encours à fin octobre (72%, contre 20% pour les ETF factoriels et 8% pour les ETF actifs), mais les ETF actifs captent une part significative de la collecte 2024 (28% du total).

Les acteurs les plus gros sur le marché des ETF actifs ? DFA et JPMorgan AM.

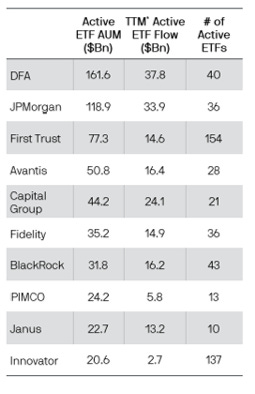

L’enveloppe ETF est en train de détrôner l’enveloppe du mutual fund traditionnel.

Que ce soit en gestion indicielle chez Vanguard.

Ou en gestion active.

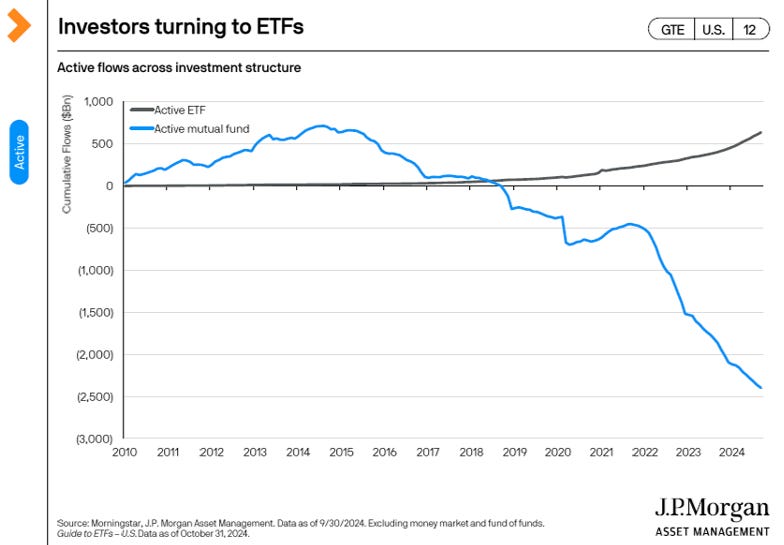

Quant aux frais pondérés des encours des ETF, ils baissent dans le monde entier. C’est aux Etats-Unis qu’ils sont le moins élevés. Au niveau mondial, les frais des ETP matières premières sont les plus élevés. Et ceux des ETF actions sont légèrement plus élevés que ceux des ETF obligataires mais ont beaucoup convergé depuis 2012.

Et votre fonds actions traditionnel géré activement, il coûte combien ?

Le bal des assureurs

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

L’offre de rachat au rabais et inégalitaire des parts de fonds cantonnés par H2O AM (voir ci-dessous et l’analyse détaillée que j’avais fait de cette offre ici) concerne au premier chef les assureurs.

En effet, ces derniers sont les propriétaires des parts de fonds cantonnés : l’assuré n’est titulaire que d'une créance envers l’assureur exprimée en nombre de parts des unités de compte correspondantes.

Je suis depuis l’ouverture de l’offre de remboursement la communication des assureurs auprès des assurés concernés. Jusque-là, le pire (Suravenir, j’en ai parlé ici) côtoyait le meilleur (Generali, j’en ai parlé ici).

Je craignais surtout le pire, à savoir que les assureurs ne prennent absolument pas le parti de leurs clients, les assurés, et n’incitent ces derniers par tous les moyens, y compris les plus déloyaux, à accepter l’offre de rachat de H2O AM.

Je n’ai pas été déçu : certains assureurs ont trahi leurs clients.

Société Générale Assurances

Un plus-bas vient ainsi d'être enfoncé par Société Générale Assurances, dans un courrier en date du 3/12 aux assurés concernés par cette offre6. L'assureur l'accepte "pour en faire profiter ses clients détenteurs de contrats d'assurance vie".

Dans ce courrier stupéfiant, qui concerne un contrat collectif Article 83, il n’y a aucune mention de la possibilité pour les assuré.e.s concerné.e.s de s'opposer à l'offre pour conserver la faculté d'attaquer H2O AM & Co en justice.

La trahison des particuliers par les acteurs de l'écosystème — du régulateur à certains assureurs — se poursuit. Peut-on aller jusqu'à parler de "bananièrisation" de la place financière française, comme on parlait dans le passé de républiques bananières ?

Spirica

J’attendais avec impatience le courrier de Spirica. Tout comme Caceis, qui fait partie des entités que les investisseurs acceptant l’offre de rachat au rabais et inégalitaire de H2O AM renoncent à attaquer en justice, Spirica appartient au groupe Crédit Agricole.

Dans une lettre datée du 28/11 reçue par mon informateur7 le 9/12, Spirica, assureur appartenant au groupe Crédit Agricole, communique sur l'offre de remboursement des fonds cantonnés. Pour accepter l'offre, il suffit de ne rien à faire.

Je rappelle que Generali a choisi une autre option : en l’absence de réponse de l’assuré, Generali considère qu’il refuse l’offre. Le choix de l’option par défaut est révélateur des préférences de l’assureur puisque dans la majorité des cas, le destinataire d’un courrier de ce type ne fait rien.

Pour refuser l’offre, il faut renvoyer un document téléchargeable avant le 15/01/2025 (lequel document n’était pas disponible à l’adresse indiquée le 9 décembre à 12h30) et demander un rachat des parts des fonds cantonnés et leur transfert sur un compte-titres.

Jusque-là, rien à dire.

En revanche, j’ai beaucoup à redire sur la mention lapidaire et incomplète des implications d'une acceptation de l'offre : les entités concernées par la renonciation à poursuivre (H2O, Natixis IM, Caceis et KPMG) ne sont pas nommées.

Veuillez noter qu’en contrepartie de cette acceptation, plus aucune action en justice ne pourra être intentée par l’assureur concernant les fonds cantonnés et/ou investissements portés par ces fonds et leur gestion.

Cette omission évidemment volontaire est scandaleuse et d’autant plus surprenante que Spirica avait mentionné en juillet 2024 sur son site internet l’existence du Collectif Porteurs H2O. C’est à ma connaissance le seul assureur à l’avoir fait, je tombe d’autant plus haut.

Swiss Life France

Swiss Life va (évidemment) accepter l'offre de rachat des fonds cantonnés par H2O. Les assurés la refusant devront demander avant le 10/01/25 le rachat de leurs fonds (qui ne sera possible que pour un nombre entier de parts) et les transférer sur un compte-titres.

Nombre entier de parts seulement ! Les fonds cantonnés, comme les fonds dont ils sont issus, sont pourtant décimalisables (par dix millièmes de parts). Que les assureurs sont mauvais ! Ils sont capables de mettre des fractions de parts dans un contrat mais pas de les en faire sortir. Quelle misère.

Les PER et les contrats de retraite entreprise n'étant pas rachetables, les clients de Swiss Life n'auront pas le choix et "bénéficieront systématiquement de l’offre de rachat des parts avec un arbitrage automatique sur un support d’accueil éligible à leur contrat."

Generali Vie permet pourtant de refuser l'offre et de laisser les parts de fonds cantonnés dans le contrat. Pas Swiss Life.

Il est stupéfiant de voir qu’il existe de telles différences de traitement d’un assureur à l’autre. J’espère que le régulateur8 va rappeler les mauvais élèves à l’ordre.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 10 décembre 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin octobre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 321 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin octobre 2024 est estimée à 91,676 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 5 décembre 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 octobre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 5 décembre 2024.

Les produits dont il a été question dans ma semaine Twitter 49 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 49 de 2024. Sayōnara. さようなら.

Dans un entretien avec Olivier Tesquet de Télérama.

Part des Etats-Unis dans l’indice MSCI ACWI IMI à fin novembre 2024 : 65,58%.

Ou d’exception française, sans les majuscules.

Ceci n’est pas une prédiction.

Merci à la personne qui l’a partagé avec moi.

Que je remercie également.

l’ACPR pour les compagnies d’assurance.

Bonjour, Apicil est toujours aux abonnés absents concernant l'offre H2O. Vont-ils se réveiller avant ou après l'échéance d'acceptation ou de refus de l'offre ? Yogi

Bonjour Philippe - et merci pour ce nouveau billet !

Le paragraphe suivant éveille ma curiosité :

"D’ici là, je vais continuer de m’exposer aux actions du monde entier via des véhicules diversifiés et laisser à la sagesse — ou à la déraison — collective le soin de fixer les allocations pays."

Avez-vous déjà partagé votre propre allocation d'actifs sur ce blog, ne serait-ce que des % indicatifs ?

Ceci ne serait pas une recommandation d'investissement, comme toujours, mais cela m'intéresse à titre de curiosité (et probablement de voyeurisme !) :^)

Bonne fin de journée,

Nicolas