Ma Semaine Twitter 48 de 2024

Où l'on recherche le juste prix de la gestion sous mandat

Paul Marsh est l’un des auteurs, avec Mike Staunton et Elroy Dimson, d’une publication annuelle sur la performance de long terme des classes d’actifs.

Initiée par Credit Suisse, elle a intégré le giron d’UBS après le rachat du premier par le second et s’appelle dorénavant le UBS Global Investment Returns Yearbook (j’avais commenté la dernière édition ici).

Marsh a récemment été interrogé par Barry Gill d’UBS pour le magazine The Red Thread sur l’histoire et les vertus de la diversification (c’est ici).

Quand on le questionne sur le fait que les corrélations entre classes d’actifs généralement peu corrélées entre elles augmentent pendant les crises, il répond que c’est bien le cas, et que ces recorrélations sont généralement de courte durée et n’affectent que les investisseurs qui seraient forcés de vendre durant les baisses.

Il rappelle aussi que le niveau actuel de concentration des marchés (celui des actions états-uniennes mais aussi celui d’autres marchés nationaux, encore plus concentrés) est le plus élevé depuis 1966.

Il affirme aussi que la diversification n’est pas un but en soi et que l’objectif principal des investisseurs devrait être de rechercher les meilleurs rendements ajustés du risque.

Il mentionne même un risque de diversification excessive1, qui se matérialise

quand un investisseur ou un gérant de portefeuille a des informations ou des perspectives qui ne sont pas totalement exploitées parce que son portefeuille est trop diversifié. Vous ne pouvez pas battre le marché en le détenant à l’identique. Pour battre le marché, vous avez besoin des compétences pour générer de l’alpha – parfois connu sous le nom de rendement excédentaire ou de rendement anormal au-delà du benchmark. Si vous partez du principe que vous êtes doté de telles compétences, il vous faut prendre des positions suffisamment importantes pour en profiter.

Sous l’apparente profondeur de ces quelques phrases, Marsh enfonce des portes largement ouvertes. Oui, il faut faire mieux que le marché pour le battre.

Ce à quoi je réponds ceci : Est-il vraiment nécessaire de générer de l’alpha ? La plupart des investisseurs particuliers ne seraient-ils pas ravis de bénéficier du seul beta des marchés (moins les frais) ?

Le succès grandissant des ETF indiciels très diversifiés à bas coûts, dont je parle ci-dessous, me laisse à penser que le message commence à passer.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

J’ai découvert tardivement le polar italien, en commençant par quelques glorieux aînés comme Giorgio Scerbanenco2 (Les milanais tuent le samedi, Vénus privée, Les enfants du massacre) et Andrea Camilleri, père immortel du commissaire Salvo Montalbano (1925-2019).

Dans Camilleri, tout est bon, je ne cite donc qu’un roman récemment traduit en français, comme toujours par Serge Quadruppani : La méthode sicilienne.

J’ai poursuivi ma découverte avec Valerio Varesi (Le fleuve des brumes, La main de Dieu, Ce n'est qu'un début, commissaire Soneri) et Pierluigi Pulixi (Le chant des innocents, L’illusion du mal, L’île des âmes).

La semaine dernière, je suis tombé sur Davide Longo, le père de l’ex commissaire Bramard.

Ex, car dans L'affaire Bramard3, Bramard n’est plus commissaire : un tueur en série surnommé Automnal qui narguait la police a tué sa femme. Quant à sa fille, elle a disparu.

Corso Bramard a alors quitté la police pour devenir professeur. Il vit dans un village près de Turin, aime la marche dans les montagnes du Piémont, parle peu et n’a plus le goût de vivre depuis 20 ans.

Quand le tueur en série reprend du service, il en reprend à son tour avec l’aide de son ancien collègue et ami le commissaire Vincenzo Arcadipane et d’une policière qui n’aime pas la police, Isa Mancini.

J’ai hâte de lire le deuxième volet de ce qui semble s’appeler Les Crimes du Piémont, paru en France en mai dernier : Les Jeunes Fauves. Des ossements humains ont été découverts pendant l’été 2008 sur le chantier d’une ligne à grande vitesse, ce sont Arcadipane et Mancini qui mènent l’enquête, aidés par Bramard.

J’ai retrouvé Etienne Dorsay sur Instagram.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 48 de 2024.

Le juste prix

Certaines personnes n’ont pas envie de gérer elles-mêmes leurs placements, que ce soit par manque d’intérêt, manque de connaissances, manque des deux.

Pour ces personnes désireuses de placer leur argent, la délégation est une solution possible.

Cette délégation de la gestion à un tiers peut prendre la forme d’un mandat de gestion4.

Dans le cas d’un mandat de gestion en OPCVM, les frais encourus par le client sont de deux natures :

Les frais du mandat de gestion, généralement exprimés en pourcentage de la valeur du portefeuille.

Les frais des OPCVM utilisés dans le cadre du mandat

Ces derniers dépendent du type d’OPCVM utilisés : plus élevés pour des fonds gérés activement, plus faibles pour des fonds indiciels.

Quant au mandat de gestion (ou son équivalent), il prend souvent la forme de profils allant du moins au plus offensif. Ces profils correspondent à des allocations d’actifs qui sont répliquées en choisissant des OPCVM et en les pondérant.

Combien vaut cette prestation ?

Pour InvestEngine, 0,25% par an.

InvestEngine est une plateforme d’investissement en ETF active au Royaume-Uni. Pour les investisseurs autonomes (DIY investors), elle ne facture pas de frais de courtage sur les ETF.

Elle propose également des plans d’investissement en ETF, permettant l’investissement fractionné, toujours sans frais de courtage.

Elle propose enfin des managed portfolios (l’équivalent d’une gestion sous mandat) pour 0,25% par an. La gamme s’appelle LifePlan Portfolios : 5 portefeuilles d’ETF actions et obligations allant de 20% à 100% d’actions.

Le Key Feature Document mentionne les frais de ces 5 portefeuilles, dont le coût du spread lors des transactions sur les ETF, qui est de 0,08% par an en moyenne.

Les frais annuels totaux vont de 0,44% à 0,48%, la majeure partie étant affectée à la gestion sous mandat.

Dans chaque profil, on trouve 1% de cash non rémunéré. InvestEngine investit évidemment ces liquidités qui ne servent à rien et empoche le produit du placement.

Que fait InvestEngine au titre de la gestion ?

Choix des ETF (actions pays développés et émergents, obligations d’Etat et d’entreprise, monétaire).

Pondération des ETF.

Rééquilibrage périodique de l’allocation d’actifs. Le Key Feature Document précise que les allocations d’actifs mentionnées ci-dessus sont “typiques” du portefeuille mais sont susceptibles de varier, sans plus de détails sur la plage de variation autorisée.

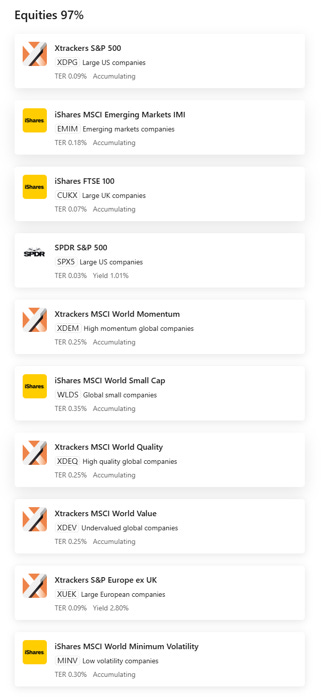

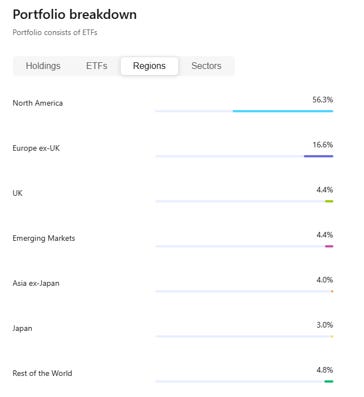

Comme il faut bien faire de la gestion, c’est-à-dire des choix, InvestEngine empile les ETF.

Malheureusement, les pondérations des ETF composant les portefeuilles ne sont pas fournies dans la partie publique du site, mais l’on constate la présence de 2 ETF répliquant l’indice S&P 500 et de plusieurs ETF investis sur différents segments de l’indice MSCI World (Momentum, Value, Minimum Volatility).

Je rappelle que les actions états-uniennes ont un poids dominant dans cet indice (72,74% du total à fin octobre 2024).

Avec tous ces produits MSCI World et Actions Etats-Unis grandes capitalisations, l’allocation aux Etats-Unis est de 60,2%5, soit un peu moins que leur part dans l’indice MSCI ACWI IMI (63,91% à fin octobre 2024), représentatif de l’univers d’investissement de la poche actions des portefeuilles LifePlan.

Pour autant que les données fournies par InvestEngine soient exactes, il y a donc une sous-pondération des Etats-Unis qui reflète des vues, lesquelles ne sont pas détaillées dans la partie publique du site à laquelle j’ai accès.

Je cesse de pinailler.

0,25% par an au titre de la gestion du mandat chez InvestEngine.

Ça coûte combien chez les acteurs français utilisant des ETF ou des fonds traditionnels indiciels dans leur gestion sous mandat ?

Chez Yomoni, c’est 0,7% par an au titre du mandat d’arbitrage.

Chez Nalo, c’est 0,55% par an maximum au titre des frais de mandat.

Chez Shares, c’est 1% par an pour les plans d’investissement piloté.

Pour ces trois acteurs, je ne crois pas que le spread ait été intégré à l’estimation des frais (m’écrire si je me trompe et je rectifierai).

Chez Indexa, c’est difficile à estimer car on ne connaît pas la répartition entre les frais du contrat d’assurance vie et les frais de gestion du mandat. Indexa mentionne ici des frais annuels de 0,67%. L’incompressible de Spirica est à ma connaissance de 0,5%, ce qui implique des frais de mandat de 0,17%, ce qui me semble peu. Il n’y a pas de spread chez Indexa qui utilise des fonds indiciels traditionnels.

L’écart est donc de 1 à 4 entre InvestEngine et Shares.

Combien vaut une gestion sous mandat ? Où trouver des données fiables sur les résultats et les coûts des gestions sous mandat6 ? Comment la choisir en l’absence de données fiables à ce sujet ?

Vos contributions sont les bienvenues.

Inutiles thématiques

Je répète souvent ici que les deux planches de salut pour la gestion active traditionnelle (c’est-à-dire investissant dans des actifs cotés) sont les thématiques et l’ESG.

Les thématiques permettent aux vendeurs de produits de placement de raconter de belles histoires à des clients souvent réceptifs à ces belles histoires.

Qui voudrait passer à côté de megatrends séculaires, comme on dit dans le délicieux sabir de la profession, forcément synonymes de performances boursières stratosphériques7 ?

Joe Wiggins (Behavioural Investment) a un avis fort tranché sur ces produits marketing, que je partage.

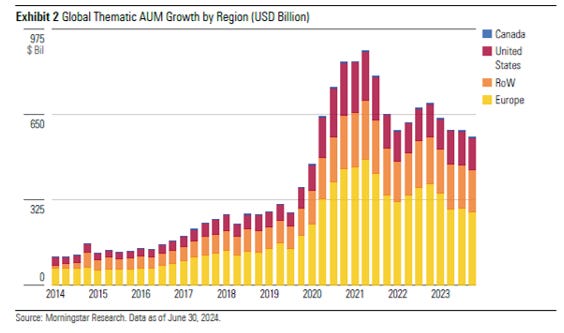

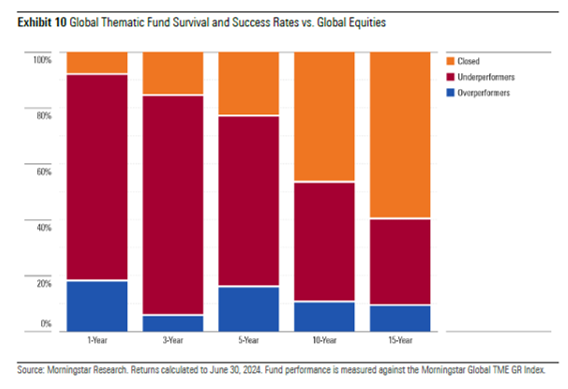

Mais au fait, les fonds thématiques, combien de divisions (les données ci-dessous proviennent du dernier panorama mondial des fonds thématiques de Morningstar accessible ici) ?

562 milliards de $ d’encours dans 2776 fonds à fin juin 2024. Notez la baisse des encours depuis fin 2021.

Plus de la moitié des encours de ces fonds sont en Europe, seulement 22% aux Etats-Unis.

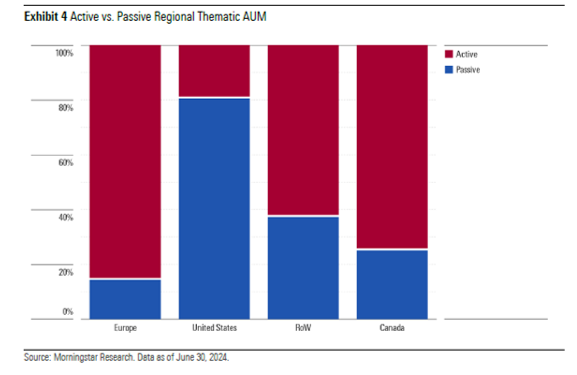

En Europe, l’approche thématique est bien le bastion de la gestion active (qui détient plus de 80% des encours), à l’inverse des Etats-Unis (où 80% des encours sont dans des véhicules indiciels).

Wiggins rappelle l’implacable arithmétique de l’échec de la gestion thématique : sur 15 ans à fin juin 2024, seulement 9% des fonds thématiques référencés par Morningstar ont survécu et surperformé l’indice Morningstar Global Target Market Exposure GR, un indice actions monde.

L’explication avancée par Morningstar :

Les frais relativement élevés associés aux fonds thématiques, capitalisés sur plusieurs années, sont un obstacle significatif — particulièrement quand on le compare à un indice sans frais. Ils contribuent à la faiblesse répétée des taux de succès de ces fonds.

Revenons à Joe Wiggins et à son point de vue sur les fonds thématiques. Selon lui, ces derniers ont un certain nombre de caractéristiques en commun :

Un narratif séduisant de croissance forte (il constate que la plupart des fonds thématiques ont un biais croissance).

Des frais élevés.

Une performance passée anormalement élevée pour la thématique.

Des valorisations élevées pour les actions de l’univers.

Un portefeuille concentré.

Alors que chacune de ces caractéristiques est individuellement négative pour les investisseurs, la combinaison des cinq est particulièrement toxique.

C’est un cas classique de l’industrie de la gestion d’actifs vendant des produits qui sont bons pour elle et mauvais pour les clients. Les gérants d’actifs savent que nous sommes inexorablement séduits par de belles histoires et une performance passée élevée, et les fonds thématiques sont conçus pour exploiter ces tendances. Ce sont des fonds avec marketing intégré. Il est aisé pour les sociétés de gestion d’en lancer beaucoup (ce qu’elles font) dans l’espoir que quelques-uns survivront. Que la plupart d’entre eux échouent est sans importance.

Si les investisseurs ne peuvent pas résister aux sirènes des vendeurs de fonds thématiques, Wiggins leur recommande de n’affecter à ces produits qu’une part de leur portefeuille permettant d’éviter toute déception en cas d’échec.

Car cet échec est probable.

Joe Wiggins est l’auteur de The Intelligent Fund Investor.

Narratifs en folie sur les ETF

Si les chiffres sur les encours des ETF sont assez fiables, ce n’est pas le cas de ceux sur le nombre de détenteurs de ces produits parmi les investisseurs privés.

J’ai commenté ici une récente et passionnante étude de l’AMF (“Activité des investisseurs particuliers sur les ETF”) qui fournissait des chiffres sur le nombre de particuliers ayant fait au moins une transaction sur un ETF.

Nombre qui a été multiplié par 4 entre le deuxième trimestre 2019 (88 000) et le deuxième trimestre de 2024 (266 000).

Mais rien sur le nombre de particuliers détenant des ETF à un instant t.

De plus, cette étude omettait (par construction) les transactions en ETF réalisées par des investisseurs au sein des contrats d’assurance vie. Peut-être que l’ACPR dispose de cette information, que j’aimerais vraiment connaître.

Autre méthode pour estimer le nombre d’investisseurs privés détenant des ETF : le sondage.

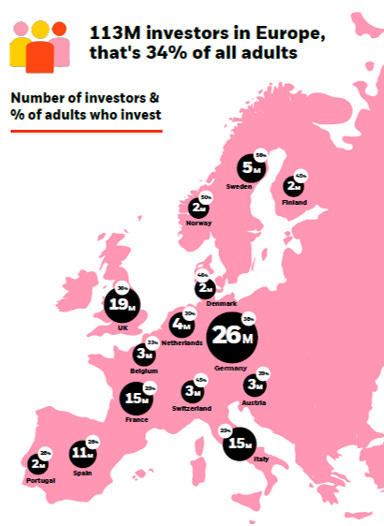

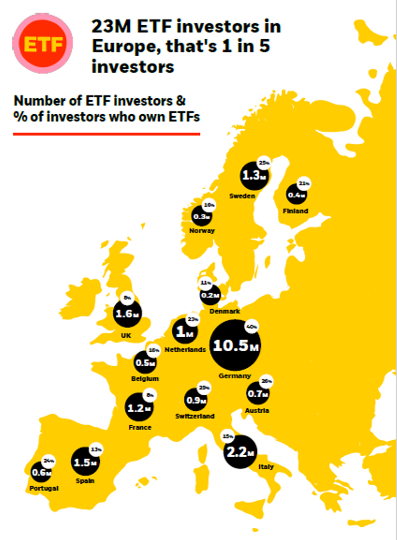

BlackRock s’est livré à cet exercice dans son étude People & Money réalisée auprès de 36 730 investisseurs privés dans 14 pays d’Europe8 entre le 15 mars et le 30 mai 2024.

Les “investisseurs” sont définis comme les adultes détenant au moment du sondage au moins l’un de ces produits : actions, obligations, fonds traditionnels, ETF, un portefeuille en gestion sous mandat détenu sur une plateforme digitale, un produit du crowdfunding ou de capital-risque, une ou des crypto.

Selon l’étude, 34% des adultes des 14 pays de l’étude (soit 113 millions de personnes) seraient des investisseurs, les plus importants contingents étant en Allemagne, au Royaume-Uni, en France et en Italie.

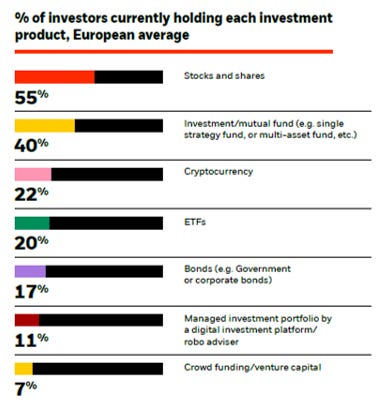

Que détiennent-ils ? Des actions pour 55% d’entre eux, des fonds traditionnels (40%), des crypto (22%), des ETF (20%).

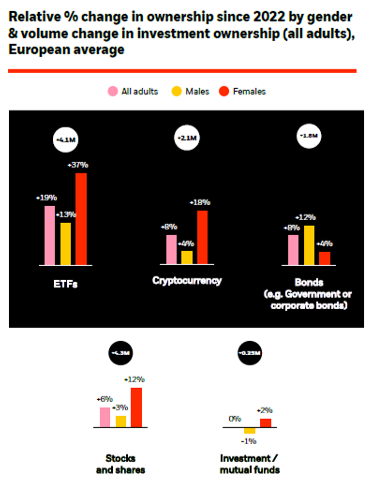

BlackRock note que depuis la précédente étude de 2022, ce sont les ETF qui ont le plus progressé, notamment grâce aux investisseuses. Notez la stagnation du taux de détention des fonds traditionnels.

Quant au nombre d’investisseurs en ETF, il serait de 23 millions dans les 14 pays, dont 1,2 million en France.

Je rappelle que, selon l’étude de l’AMF mentionnée ci-dessus, 266 000 investisseurs en France ont fait au moins une transaction sur un ETF pendant le 3ème trimestre 2024 (période postérieure au terrain de l’étude).

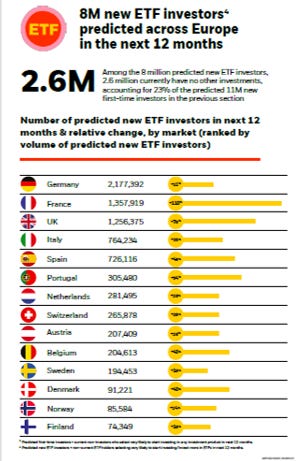

Attention, ce n’est pas fini, si l’on en croit les intentions d’investissement dans les 12 prochains mois9 exprimées par les personnes sondées : la fusée ETF va aller bien plus haut, puisque ce sont 8 millions de nouveaux investisseurs10 qui sont attendus, dont 1,357 million en France, qui représenterait le 2è plus fort contingent après l’Allemagne.

Les intentions exprimées ne se transformeront probablement pas intégralement et je doute vivement de deux choses : 1. qu’il y ait aujourd’hui 1,2 million de particuliers français qui détiennent des ETF ; 2. que leur nombre double d’ici à fin mai 2025.

Ce qui est certain en revanche, c’est que leur nombre augmente. C’est une excellente chose, notamment s’il s’agit de véhicules indiciels très diversifiés, à bas coûts et détenus longtemps.

Asset Owners

J’avais présenté ici le dernier classement des sociétés de gestion en termes d’actifs réalisé par le Thinking Ahead Institute, une émanation de WTW, un consultant.

Ce même Thinking Ahead Institute vient de publier la dernière édition de son classement annuel des 100 plus gros Asset Owners, ces détenteurs d’actifs qui comprennent les fonds de pension, les fonds souverains, les fonds de dotation et les fondations11 et les OCIO12.

Un “Asset Owner”, c’est une entité qui :

Travaille directement pour un groupe défini de bénéficiaires/épargnants/investisseurs en tant que gérant de leurs actifs, dans une relation fiduciaire, via une délégation de gestion

Travaille avec une entité sponsor (un gouvernement, un affilié gouvernementale, une organisation à but non lucratif)

Travaille dans le cadre d’une loi explicite ou possède une licence sociétale explicite pour exister du fait de sa légitimité et de sa confiance sociétales

Délivre des résultats liés à mission aux bénéficiaires et aux parties prenantes sous la forme de divers versements ou prestations dans le futur

Utilise un modèle d’affaires comprenant un budget de gouvernance (ressources et process) et un budget de risque (qui reflète la combinaison d’actifs financiers servant à remplir la mission).

Fonds de pension

Ils représentent 51,2% des actifs du classement.

Fonds souverains

Ils représentent 38,9% des actifs du classement.

OCIO et Master Trusts

Ils représentent 9,3% des actifs du classement.

Classement général

Allocation d’actifs

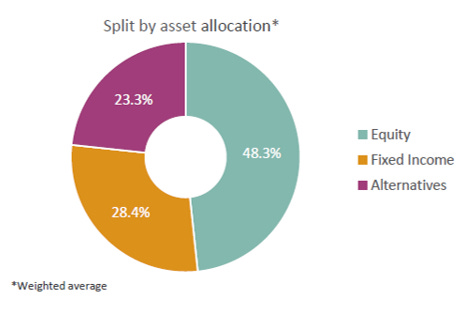

L’allocation d’actifs pondérée des encours des 20 premiers asset owners est dominée par les actions (48,3% du total).

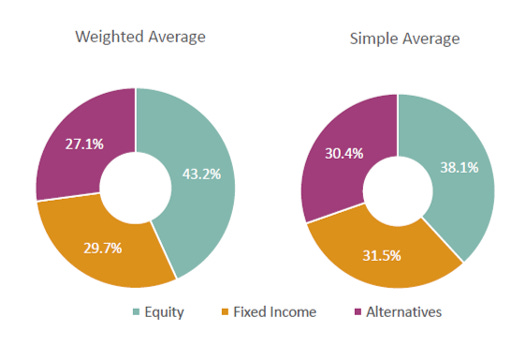

Pour les 79 entités du top 100 fournissant les données, la part des actions est un peu inférieure (43%) et celle de l’alternatif supérieure (27,1%).

Pas d’entités françaises dans ce classement : en France, on n’a ni pétrole, ni gaz naturel, ni réserves à investir.

On notera néanmoins la présence de la CDC au 42è rang, que le Thinking Ahead Institute semble considérer comme un fonds de pension13, avec des actifs de 182 milliards de $.

Le classement mentionne les “universal owners”. Ce concept n’est pas encore très connu en France.

Selon Roger Urwin14,

un détenteur universel est une institution de grande taille investissant à long terme dans des actifs très diversifiés, appartenant à de multiples secteurs et via de multiples classes d’actifs, et adaptant sa stratégie d’investissement à ces circonstances. Pour les détenteurs universels, la performance économique globale influe plus sur la valeur future de leur portefeuille que la performance des entreprises ou des secteurs pris individuellement. Ce qui suggère que les détenteurs universels vont s’engager en faveur d’une croissance durable et du bon fonctionnement des marchés financiers.

L’étude identifie 4 détenteurs universels : le Government Pension Investment Fund (GPIF) japonais, Norges Bank IM, qui gère le Government Pension Fund Global norvégien, le fonds de pension néerlandais APG et le fonds de pension californien California Public Employees (CalPERS).

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 3 décembre 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement ou pas du tout.

Entre la valorisation initiale d’octobre 2020 et celle de fin octobre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 321 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin octobre 2024 est estimée à 91,676 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 28 novembre 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 octobre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 28 novembre.

Les produits dont il a été question dans ma semaine Twitter 48 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 48 de 2024. Sayōnara. さようなら.

Overdiversification ou diworsification.

Né Volodymyr-Djordjo Chtcherbanenko à Kiev en 1911 et mort à Milan en 1969.

Il caso Bramard, traduit de l’italien par Marianne Faurobert.

Ou son équivalent en assurance vie, le mandat d’arbitrage.

Je rapporte poids des Etats-Unis (56,3%) au total des poids (93,5%). Il est surprenant qu’il ne soit pas égal au poids des actions dans ce portefeuille, à savoir 97%.

Spoiler : nulle part pour le moment, sauf à aller sur les sites des fournisseurs de gestion sous mandat, un par un. Et encore, tous ne sont pas transparents.

Performances stratosphériques non garanties, ceci n’est évidemment pas une recommandation d’investissement.

Allemagne, Autriche, Belgique, Danemark, Espagne, Finlande, France, Italie, Norvège, Pays-Bas, Portugal, Royaume-Uni, Suède et Suisse. Pauvre Grèce.

C’est-à-dire entre le 15 mars et le 30 mai 2025, période qui approche à grands pas. Si ces intentions se matérialisent, une partie des nouveaux investisseurs en ETF sont déjà là.

Il s’agit des sondés non détenteurs d’ETF qui répondent qu’ils investiront “probablement” ou “très probablement” dans un ETF dans les 12 prochains mois.

Une seule fondation se classe dans le top 100 (Novo Holdings, avec des actifs de 165 milliards de dollars), dans lequel on ne trouve aucun fonds de dotation.

Outsourced Chief Investment Officer, à savoir directeur des investissements externalisé.

Ce qui ne me semble pas être le cas. Me trompé-je ?

Je fais la même analyse que vous. Ma phrase n'est sans doute pas assez explicite : je pense que les frais de gestion sous mandat d'Indexa sont supérieurs aux 0,17% qui découlent de mon calcul hypothétique, ce qui implique que la part revenant à Spirica est inférieure à 0,5%.

Le part assureur dans un contrat oscille entre 0.30 et 0.40% selon les volumes apportés par le distributeur. Sur certaines grandes fortunes (>5M EUR), ces frais peuvent descendre à 0.20% au Luxembourg (0.25% en France ?).

Un autre facteur à prendre en compte est la rentabilité marginale quand on a de vieux contrats qui permette d'offrir des prix agressifs.