Ma Semaine Twitter 29 de 2024

When the facts change, I change my mind - what do you do, sir?

Quelques énervés Républicains avaient décidé de faire de l’ESG le thème d’une nouvelle “guerre culturelle” aux Etats-Unis, en prétendant y voir un dévoiement woke du capitalisme.

Qui était à la tête de ce capitalisme woke selon eux ? Rien de moins que BlackRock, emmené par Larry Fink, le célèbre CEO marxiste.

Si l’on en croit les chiffres de collecte aux Etats-Unis, leur offensive semble avoir été couronnée de succès, même s’il est difficile de faire la part des choses entre la croisade des énervés et la sous-performance relative importante des fonds ESG à partir de l’invasion de l’Ukraine par la Russie en février 2022, qui conduisit à une forte hausse de la plupart des actions du secteur des énergies traditionnelles, peu ou pas présentes dans les fonds ESG.

12 mois consécutifs de décollecte pour les fonds ESG aux Etats-Unis, dont 12 milliards de $ au premier semestre 2024.

L’Europe est l’épicentre de l’ESG, qui n’y a pas1 fait l’objet d’une offensive idéologique similaire à celle des Républicains énervés.

Mais en Europe aussi, la flamme de l’ESG est moins vive depuis quelques mois, comme le montre l’évolution de la part des ETF identifiés comme ESG par Morningstar dans la collecte totale des ETF, en chute libre (en bleu les ETF actions, en rouge les ETF obligataires).

Larry Fink, après avoir eu la révélation de l’ESG en 2021, semble avoir banni le terme du vocabulaire utilisé par BlackRock.

Le désamour des investisseurs pour les fonds ESG est-il provisoire ou durable ? L’avenir le dira.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

J’aime beaucoup François Sureau, avocat, membre de l’Académie française, qui écrit des livres assez inclassables. Il faut dire que Sureau semble totalement anachronique dans l’époque qui est la sienne.

J’avais adoré L’or du temps, une prodigieuse descente de la Seine ; La Chanson de Passavant, un étonnant recueil de poèmes racontant la vie de Patrocle Passavant des Baleines, lieutenant de vaisseau ; Ma vie avec Apollinaire (Apollinaire dont les poèmes ont accompagné Sureau dès l’adolescence) ; ou Un an dans la forêt, sur un épisode de la vie de Blaise Cendrars.

Je viens de lire S’en aller, une méditation très érudite sur des départs : ceux de Victor Hugo, de Pierre Loti, d’Henry J.M. Levet (poète méconnu dont les Cartes Postales sont disponibles chez Poésie/Gallimard), de Philby père et fils, de Patrick Leigh Fermor (prodigieux travel writer dont je recommande la trilogie Dans la nuit et le vent : Le temps des offrandes, Entre fleuve et forêt, et La route interrompue).

On y trouve ceci :

J’ai longtemps cru que les autres étaient meilleurs que moi, juges, avocats, gouvernants, hommes d'affaires. Il n'en n'était rien et nous nous valons tous, une génération après l'autre, sans que la jeunesse ou l'âge ne sauvent personne. Les jeunes politiciens de ce temps apparaissent déjà monstrueux au sortir du berceau, ravagés par une ambition de vieillards, avec ces faces de sauvés où la démence affleure, où les traits éphémères de l'enfance bougent au gré de la mécanique du désir de plaire, et dont le calcul semble occuper tout l'espace du cœur que la pure jouissance d'être soi n'a pas déjà saisi.

Quand je vous dis que Sureau n’est pas fait pour son époque :

Les moines vivent des vérités d'avant. Ils savent n'avoir rien inventé. Notre siècle, qui dispense sans discontinuer sa propre propagande, n'a rien inventé non plus, bien qu'il croie l'inverse. Puisqu'il faut y survivre, j'ai appris à en aimer le mouvement, les zombies à écouteurs des rues, les patineurs nocturnes et les sermons des sportifs, les ministres à microphone, les femmes voilées, les chiens démineurs dans les gares, les policiers dans leurs pyjamas de guerre, ces voix ferroviaires qui nous demandent si nous n'aurions pas oublié derrière nous les oeuvres complètes de Kropotkine, les moralistes qui sont partout[.]

Je tendrai l’oreille aujourd’hui à la Gare Montparnasse en prenant le train pour Saint-Brieuc, mais je doute qu’on oublie les oeuvres complètes de Kropotkine dans un TGV en juillet 2024.

Etienne Dorsay est un des phares intellectuels illuminant ce blog de son aveuglante clarté.

Il se trouve que, bien que j’avais atteint depuis longtemps l’âge dit de raison au moment où sont sortis Un éléphant ça trompe énormément et Nous irons tous au paradis, les deux films immortels réalisés par Yves Robert dont Etienne Dorsay (incarné par le prodigieux Jean Rochefort) est l’un des protagonistes, je n’avais jamais vu ces deux films qui connurent en 1976 et 1977 un succès considérable dans les salles de cinéma.

Grâce à Arte, qui a eu la riche idée de les rediffuser (ici et là), c’est maintenant chose faite. J’ai enfin pu relier entre elles les différentes photographies illustrant mon compte Twitter préféré pour reconstituer les aventures d’Etienne.

Verdict : ayant vécu les années 1970, j’ai une certaine nostalgie rétrospective pour cette époque, mais je ne sais pas si tout le monde appréciera tous les personnages.

Celui de Victor Lanoux, beauf lubrique, a fort mal vieilli. Je suppose que des beaufs lubriques, il y en avait beaucoup à cette époque. Mais j’avais 11 et 12 ans et je ne les ai pas vus ou je les ai oubliés.

Guy Bedos est très touchant, je me demande qui est le génial responsable de sa coiffure improbable. Le personnage de Claude Brasseur, homosexuel ni caricatural, ni caricaturé, est très inattendu pour l’époque.

On notera une fugace apparition d’Anémone, et une autre, moins fugace, de Josiane Balasko. Et l’hilarant Christophe Bourseiller, en adolescent qui se prétend amoureux de la femme d’Etienne Dorsay.

Bourseiller a grandi, c’est aujourd’hui un homme de radio et un historien des idées spécialiste des extrêmes, “mû depuis toujours par une insatiable curiosité”.

De lui, j’ai lu Ombre invaincue - La survie de la Collaboration dans la France de l'après-guerre 1944-1954 et tout récemment La France en colères.

Yves Robert est aussi le réalisateur de La guerre des boutons et d’Alexandre le bienheureux.

Au potager, tout pousse, notamment les courgettes.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 29 de 2024.

Adaptation

Une des significations de l’adjectif apocryphe, c’est “non authentique, faux” (source).

De nombreuses citations mises dans la bouche de grands personnages sont apocryphes.

Comme celle-ci, attribuée à l’économiste anglais John Maynard Keynes (1883-1946).

When the facts change, I change my mind - what do you do, sir?

A savoir :

Quand les faits changent, je change d’avis. Et vous, que faites-vous, Monsieur ?

Ce que la sagesse populaire française transcrit ainsi :

Il n’y a que les imbéciles qui ne changent pas d’avis.

Je mentionne régulièrement dans ce blog la réaction de Edward C. Johnson III (“Ned”), alors chairman of Fidelity Investments, après le lancement par Vanguard du premier fonds indiciel à destination des particulier, Vanguard 500 Index Fund.

C’était en 1976, dans un entretien paru dans le Boston Globe.

I can’t believe that the great mass of investors are going to be satisfied with an ultimate goal of just achieving average returns on their funds.

A savoir :

Je ne peux pas croire que la majorité des investisseurs vont se contenter d'obtenir seulement des performances moyennes pour leurs fonds.

Il faut dire qu’en 1976 Fidelity était l’archétype du gérant actif.

Depuis 2014, c’est la fille de Ned, Abigail Johnson, qui dirige Fidelity Investments.

Entre 1976 et 2024, les faits ont changé. La gestion indicielle a même détrôné la gestion active en termes d’encours aux Etats-Unis fin 2023 selon Morningstar.

Les faits ayant changé, Abigail Johnson a fait évoluer Fidelity. A tel point qu’à fin juin, les encours des fonds indiciels de la société de gestion sont presque au niveau des encours de ses fonds gérés activement, alors qu’ils ne représentaient que 10% du total en juillet 2009.

C’est Morningstar qui me l’a appris dans son rapport de juin sur la collecte des fonds aux Etats-Unis.

En France, l’écosystème rétrocommissionné de la distribution de produits de placements fait héroïquement barrage de son corps pour protéger les particuliers français des dangers de la gestion indicielle à bas coûts.

Heureusement, les digues sont en train de céder, j’en parle juste après.

J’espère que les mammouths français sauront changer d’avis, comme l’a fait Fidelity Investments.

De Keynes, vous pourrez lire à la plage Les conséquences économiques de la paix. Sur Keynes, Robert Skidelski a écrit la biographie de référence : John Maynard Keynes - 1883-1946: Economist, Philosopher, Statesman.

Fumer tue

Mais avoir été actionnaire d’un certain cigarettier, ça eût payé.

C’est ce que nous apprend la dernière étude d’Hendrik Bessembinder2, dont les travaux sur les performances de long terme des actions sont passionnants.

Bessembinder avait montré qu'une infime minorité des actions étaient responsables de la performance des marchés et que l'immense majorité des actions ne faisaient pas mieux que l'actif sans risque.

Les papiers de recherche de Bessembinder sont accessibles ici.

Le dernier s’intitule “Which U.S. Stocks Generated the Highest Long-Term Returns?” et s’intéresse à la période allant de fin 1925 à fin 2023. Bessembinder a utilisé la base de données CRSP, qui référence 29 078 actions de sociétés cotées.

51,6% des actions ont délivré des performances cumulées négatives.

17 actions ont délivré des performances cumulées supérieures à 5 millions de % (soit une valeur terminale de 50000 $ pour un $ investi à l’origine).

Le vainqueur a délivré une performance cumulé de 265 millions de %, soit 2,65 millions de $ de valeur terminale pour un investissement initial de un $. Son nom ? Altria Group, qui fut autrefois connu sous le nom de Philip Morris.

Pour les 17 superstars, la performance annualisée moyenne, beaucoup plus facile à appréhender pour l’esprit humain, a été de 13,47%. Pour Altria Group, le médaillé d’or, la performance annualisée a été de 16,29%.

La valeur terminale dans les deux tableaux ci-dessous est celle d’un $ investi à la date de début.

Quant à la performance annualisée la plus élevée pour les actions ayant plus de 20 ans de données, c’est celle de Nvidia, avec 33,38%. On retrouve dans ce tableau des noms connus aujourd’hui. Et d’autres oubliés.

Les sociétés qui existent toujours aujourd’hui seront-elles dans 80 ans les successeurs d’Altria ? Possible. Pas sûr.

La beauté d’un indice actions très diversifié ? Il vous donne accès à tous les vainqueurs. Et à toutes les daubes. Vous ne manquez aucun champion coté, ni aucune daube.

Et à la fin, c’est l’indice diversifié auquel on s’expose dans une enveloppe indicielle à bas coûts qui gagne à (presque) tous les coups.

Sa majesté l’ETF

Que ferais-je de mes journées s'il n’y avait pas les pavés de J.P.Morgan à lire ?

J’ai mentionné la semaine dernière le “Guide to the Markets trimestriel”, voici venu le tour du Global ETF Handbook, qui est annuel.

Pour le moment, les ETF sont toujours et avant tout une affaire états-unienne. A fin mai 2024, près de 70% des encours étaient domiciliés aux Etats-Unis.

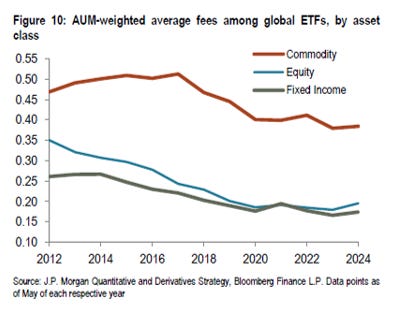

Les frais pondérés des encours ont longtemps baissé tendanciellement (sauf en Asie depuis 2019) et c’est aux Etats-Unis qu’ils sont le plus bas (18 points de base).

Par grandes classes d’actifs, ce sont les produits matières premières qui sont les plus chers, les ETF actions et obligataires étant presque au même niveau de frais.

Le quintile (20%) des ETF les moins chers a attiré 77% de la collecte sur 12 mois glissants à fin 2024 aux Etats-Unis là où le quintile le plus cher a décollecté.

Les auteurs insistent sur le fort développement des ETF actifs aux Etats-Unis (voir également la vignette ci-dessous).

Ainsi que sur celui des ETF utilisant des stratégies optionnelles dont les encours sont d’environ 120 milliards de $.

Comme le fait judicieusement remarquer Robin Wigglesworth du Financial Times,

les gens continuent de flipper au sujet de la croissance de la gestion indicielle, souvent pour de mauvaises raisons, ou pour des raisons intéressées. S’ils veulent vraiment savoir d’où la prochaine stupidité de marché va venir, la croissance parallèle des ETF gadgets, à base de produits dérivés ou complexes est un bien meilleur endroit pour chercher.

Robin Wigglesworth est l’auteur d’une indispensable histoire de la gestion indicielle, Trillions.

Le petit jeune qui monte

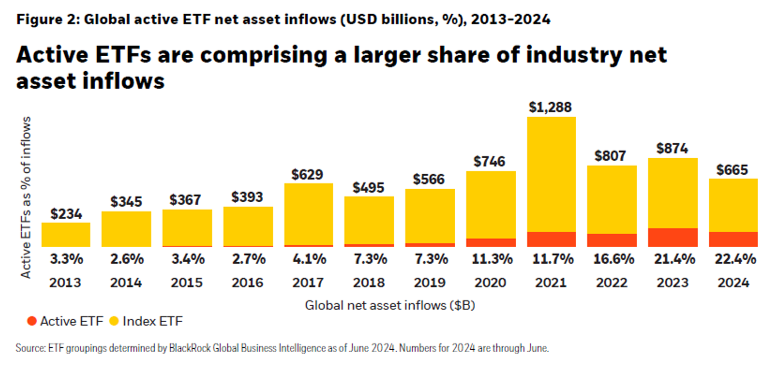

Depuis le lancement du premier fonds indiciel coté en bourse au Canada en 1990, “ETF” a été synonyme d’indiciel. Jusqu’à ce qu’en 2019 l’évolution de la réglementation (“ETF Rule” de la SEC) permette de lancer aux Etats-Unis des ETF gérés activement.

Depuis, l’ETF actif connaît une croissance fulgurante.

BlackRock, qui est un 3 acteurs principaux sur le marché des ETF avec Vanguard et SSGA, vient de publier un rapport sur les ETF actifs, le petit jeune qui monte.

S’ils ne pèsent pas grand chose dans les encours totaux des ETF (7% à fin juin, dont 77% aux Etats-Unis), les ETF actifs ont un poids bien plus élevé dans la collecte, notamment depuis 2020.

En 2024 à fin juin, ils représentaient 22,4% de la collecte, et même 31% aux Etats-Unis.

Les ETF actifs ne pèsent pas grand chose non plus par rapport aux fonds traditionnels gérés activement : 3% des encours mondiaux à fin mai 2024. Mais le désamour pour l’enveloppe traditionnelle, notamment aux Etats-Unis, va de pair avec une passion grandissant pour l’enveloppe ETF.

Leur avenir est donc radieux : BlackRock estime que les encours des ETF actifs pourraient atteindre 4000 milliards de $ en 2030, contre 900 milliards de $ à fin juin 2024.

BlackRock distingue 3 familles d’ETF actifs :

Les ETF recherchant à générer de l’alpha (“Alpha-seeking3”) ;

Les ETF cherchant à délivrer des résultats (“Outcomes”) en utilisant des produits dérivés : stratégies orientées vers les revenus, stratégies de protection, stratégies de croissance ;

Les ETF délivrant des expositions (“Exposures”) : stratégies non indicielles cherchant des expositions à des marchés difficiles à indexer (monétaire et matières premières), et stratégies délivrant des expositions via des produits dérivés (ETF à effet de levier, ETF inversés, ETF sur une seule action).

Parmi les avantages de l’enveloppe ETF mis en avant par BlackRock :

La transparence quotidienne des portefeuilles : c’est le cas pour la quasi totalité des produits aux Etats-Unis.

La facilité pour faire des transactions.

Les minima d’investissement faibles.

L’avantage fiscal en matière de taxation des plus-values de court terme dans certains cas pour les seuls investisseurs aux Etats-Unis.

La conclusion de BlackRock, dans l’épouvantable novlangue en vigueur ?

Nous croyons que les ETF actifs sont la nouvelle frontière en matière d’innovation investisseur et vont contribuer à donner forme à l’avenir de la gestion d’actifs, en donnant aux investisseurs le potentiel de déverrouiller de la valeur et des opportunités via l’accès à de nouveaux marchés et stratégies dans l’enveloppe de l’ETF.

Mouais. Je ne vois pas en quoi, pour les investisseurs ne bénéficiant pas de l’avantage fiscal de l’enveloppe ETF par rapport à l’enveloppe du fonds traditionnel dont bénéficient les particuliers aux Etats-Unis, une enveloppe comme l’ETF résoudrait le problème de la gestion active, qui est de sous-performer dans la quasi totalité des cas un produit indiciel simple à bas coûts.

Et j’ai appris à me méfier de termes “nouveau paradigme” ou “nouvelle frontière”.

En France, le code monétaire et financier a été modifié en 2024 pour permettre le lancement d’ETF actifs. Quant à l’AMF, elle a publié une recommandation sur la transparence des portefeuilles.

Et c’est ainsi qu’Howard est sage

Le dernier mémo d’Howard Marks, le co-fondateur d’Oaktree Capital, est consacré aux prédictions sur la prochaine élection présidentielle aux Etats-Unis. Sujet dont je ne vais pas parler ici, car ce n’est pas ce qui m’intéresse pour Alpha Beta Blog.

Ce mémo est intitulé “The Folly of Certainty4”, un thème de prédilection chez Marks pour qui les prévisions/prédictions n’ont à peu près aucun intérêt.

Ce sujet-là, en revanche, m’intéresse au plus haut point.

Marks contraste la volatilité sur 40 ans (mesurée par l’écart-type des évolutions annuelles) du PIB, des résultats des entreprises cotées et des cours de bourse, qui va crescendo, et se demande ce qui explique de tels écarts alors que tout, in fine, découle de l’évolution du PIB.

Comment se fait-il que les cours des actions montent et baissent bien plus que les économies et les sociétés qui les sous-tendent ? Et comment se fait-il que le comportement des marchés soit si difficile à prévoir et semble souvent déconnecté des événements économiques et des fondamentaux des entreprises ? Les « sciences » financières l’économie et la finance partent du principe que chaque participant de marché est un homo economicus : quelqu’un qui prend des décisions rationnelles dans le but de maximiser son intérêt financier. Mais le rôle crucial que jouent la psychologie et les émotions conduisent ce présupposé à être erroné. Le sentiment des investisseurs varie considérablement et domine l’influence des fondamentaux à court terme. C’est pour cette raison que relativement peu de prévisions de marché s’avèrent exactes, et encore moins sont « exactes pour la bonne raison ».

Marks appelle à la rescousse l’économiste John Kenneth Galbraith (1908-2006) :

Il y a deux types de prévisionnistes : ceux qui ne savent pas, et ceux qui ne savent pas qu’ils ne savent pas5.

Marks rappelle que Galbraith, dans son livre A Short History of Financial Euphoria., mentionne “deux facteurs rarement mentionnées dans le passé ou aujourd’hui”.

L’un est l’extrême brièveté de la mémoire financière.

Et l’autre ? C’est

l’association spécieuse entre avoir de l’argent et être intelligent6.

Pour Marks,

quand des gens deviennent riches, les autres en concluent que c’est parce qu’ils sont intelligents. Et quand des investisseurs réussissent, on considère souvent que leur intelligence peut conduire à des résultats tout aussi bons dans d’autres domaines. Il arrive même que des investisseurs qui ont du succès finissent par croire dans la puissance de leur intelligence et émettent des opinions sur des sujets sans lien avec l’investissement.

Mais voilà,

le succès des investisseurs peut résulter d’une suite de résultats chanceux ou d’un environnement favorable, plutôt que de talents spéciaux. Ils peuvent être intelligents, ou pas, mais souvent ils n’en savent pas plus que les autres sur des sujets non liés à l’investissement.

John Kenneth Galbraith est l’un des rares économistes à avoir eu les honneurs de la magnifique collection Library of America, qui ressemble à La Pléiade pour la beauté des livres et la qualité de l’édition et ne publie que des auteurs étatsuniens.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Wild Bunch est une des sociétés de l’entrepreneur le plus exécrable de ces 30 dernières années, Lars Windhorst, qui doit toujours trouver de nouveaux pigeons à plumer. Il avait trouvé chez H2O AM les pigeons du siècle et avait réussi à leur détriment7 le casse du siècle, mais l’hallali semble approcher.

Les derniers comptes publiés par Wild Bunch, société cotée en Allemagne, sont ceux de… 2021.

J’avais raconté précédemment que les comptes 2022 et 2023 allaient être publiés le 14 juin.

Puis le 19 juillet.

La semaine dernière, j’écrivais ceci :

Le grand jour, déjà repoussé d’un mois, est prévu le 19 juillet. Je ne sais pas pourquoi, mais je n’y crois pas trop.

Bingo ! Je devrais être prévisionniste professionnel et me faire payer fort cher, car j’avais raison : aux dernières nouvelles, les comptes 2022 et 2023 seront publiés le 5 septembre.

Bon, il faut dire que je ne prenais pas un très grand risque à être sceptique : Lars utilise toujours le même modus operandi.

H2O AM, combien de divisions ? Voici mon estimation des encours des fonds ouverts de H2O AM à fin juin 2024. H2O Multibonds en représente 38%.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 23 juillet 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin juin 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 331 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin juin 2024 est estimée à 82,124 millions d'euros.

S'il n'y a de nouveau remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1 milliard et 413 millions d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 18 juillet 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 juin 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 29 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 29 de 2024. Sayōnara. さようなら.

Du moins pas encore.

W.P. Carey School of Business, Arizona State University.

Ils dominent les encours actuellement aux Etats-Unis.

La folie de la certitude.

There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.

The specious association of money and intelligence.

Surtout au détriment des porteurs de parts des fonds plombés par les investissements non réglementaires faits dans des titres “Windhorst”.

Bonjour Philippe – et merci pour vos billets hebdomadaires,

Pour rebondir sur le début de votre billet, le recul des fonds ESG me semble être lié à au moins 4 raisons parfaitement rationnelles.

Tout d’abord, l’évidente sous-performance (du moins à court terme) de ces fonds.

Ensuite, et c’est lié, leur mode de construction qui engendre une détérioration d’une (de la ?) caractéristique essentielle d’un ETF : la diversification.

De plus, et c’est également lié, ces ETF « ESG » embarquent des frais nettement plus élevés, ce qui peut leur donner le mauvais goût d’un ETF thématique (voyez la réaction des détenteurs de parts lorsqu’Amundi a transformé l’un de ces ETF World en ETF ESG…).

Enfin, l’excellent Matt Levine nous a gratifié d’une théorie qui me parait intellectuellement satisfaisante : l’ESG est un phénomène de taux bas, où les flux actualisés très lointains ont un poids équivalent aux flux court termes – passez à 5% / 7% de taux directeur et c’est la mort de votre « avantage ESG ».

Question pour vous : quand reprendrez vous la plume sur l’Odyssée des placements ?

Très bonne journée,

Nicolas