Ma Semaine Bluesky 6 de 2025

Des frais de gestion moyens de 0,07%, ça vous dirait ?

J’ai ouvert mon premier compte Twitter (@philmop) en février 2009. J’ai écrit le premier article d’Alpha Beta Blog le 15 juin 2016. C’est également en juin 2016 que j’ai créé un deuxième compte Twitter (@AlphaBetaBlogFR).

Ma première semaine Twitter a été mise en ligne le 25 septembre 2016.

J’ai le regret de vous informer que ma semaine Twitter est morte : vous avez lu la dernière il y a une semaine.

J’ai le plaisir de vous informer de la naissance de ma semaine Bluesky.

Ma semaine Twitter est morte, vive ma semaine Bluesky. Rien ne change, sauf le titre.

Twitter, devenu X, est toujours un endroit où je trouve des informations et des données passionnantes.

Mais c’est aussi un endroit sans foi ni loi depuis le rachat de Twitter par Elon Musk, dont je considérais qu’il était un entrepreneur de génie et dérangé avant ce rachat, et dont je considère qu’il est dérangé et extrêmement dangereux depuis ce rachat, et surtout depuis qu’il a été investi de pouvoirs considérables par un autre dérangé, celui de la Maison Blanche.

Puisque le dérangé de la Maison Blanche a transformé d’un coup de baguette totalitaire le Golfe du Mexique en Golfe d’Amérique, je prends ma propre baguette magique pour transformer ma semaine Twitter en semaine Bluesky.

Bluesky, c’est réseau social en forte croissance ressemblant à X/Twitter, en beaucoup plus civilisé1 et en beaucoup plus petit pour le moment. Je suis de plus en plus actif sur mon compte Bluesky, créé en novembre 2024.

Sur Bluesky, on trouve des gens épatants, comme David Colon, auteur de l’indispensable Propagande - La manipulation de masse dans le monde contemporain et de La guerre de l'information - Les États à la conquête de nos esprits.

Dans ma semaine Bluesky, je m’appuierai sur des skeets2 mais aussi (et toujours) sur des tweets picorés sur X.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Une belle lecture la semaine dernière, celle de la bande dessinée Loire d’Etienne Davodeau.

C’est l’histoire des retrouvailles en bord de Loire de plusieurs anciens amants et amantes d’une femme, Agathe, qui les a invités chez elle. Ils apprennent rapidement qu’elle est morte noyée et qu’elle les a tous convoqués sciemment.

Ils restent ensemble quelques jours pour se remémorer Agathe.

C’est magnifique.

Davodeau est également l’auteur d’un très bel album sur les univers de la vigne et de la bande dessinée : Les ignorants - Récit d'une initiation croisée.

Indispensable Marie Bernard.

La nuit du chasseur, l’unique réalisation du grand Charles Laughton, est un de mes films préférés. Sur les doigts de l’autre main de Robert Mitchum est écrit HATE, bien sûr.

Indispensable Etienne Dorsay.

Regretter en 2025 “les cris stridents du modem 56k”, ça me rappelle un peu3 les propos tenus par Talleyrand dans une lettre à Guizot4 :

Qui n’a pas vécu dans les années voisines de 1780 n’a pas connu le plaisir de vivre.

Emmanuel de Waresquiel a écrit Talleyrand - Le prince immobile, une biographie de celui que Chateaubriand a ainsi habillé pour l’éternité dans ses Mémoires d’outre-tombe :

Tout à coup une porte s'ouvre ; entre silencieusement le vice appuyé sur le bras du crime, M. de Talleyrand marchant soutenu par M. Fouché ; la vision infernale passe lentement devant moi, pénètre dans le cabinet du roi et disparaît. Fouché venait jurer foi et hommage à son seigneur ; le féal régicide, à genoux, mit les mains qui firent tomber la tête de Louis XVI entre les mains du frère du roi martyr ; l'évêque apostat fut caution du serment.

L’évêque apostat, le “vice”, c’est Talleyrand.

Au même Talleyrand, Napoléon aurait dit (mais c’est probablement apocryphe) :

Oh ! tenez, vous êtes de la merde dans un bas de soie !

C’est dire si le personnage est intéressant.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Bluesky 6 de 2025.

007

My name is Bond. James Bond.

Non, je ne vais pas vous parler de James Bond. En fait, j’ai intentionnellement oublié une virgule et un signe pour faire le malin et ne pas écrire 0,07%.

0,07%, c’est le montant des frais pondérés des encours de la gamme de fonds de Vanguard5 aux Etats-Unis après la baisse de frais annoncée pour 87 produits par le deuxième plus grand gérant d’actifs au monde6.

Ces 87 produits représentent environ un quart des 9200 milliards de dollars d’actifs des produits domiciliés aux Etats-Unis.

C’est la plus importante baisse de l’histoire de Vanguard. Dans le communiqué de presse annonçant cette réduction de frais, Salim Ramji, le directeur général de la société de gestion depuis juillet 20247 rappelle que depuis sa création Vanguard a baissé les frais plus de… 2000 fois.

Economies pro forma en 2025 pour les investisseurs ? 350 millions de dollars.

Je répète : en réduisant les frais de 87 fonds, Vanguard se prive d’un chiffre d’affaires d’un montant théorique8 de 350 millions de dollars en 2025.

Et pourtant, cette baisse est d’un peu moins de 2 points de base en pondérant des encours des fonds concernés.

Je parle régulièrement de Vanguard ici, et ce depuis le lancement d’Alpha Beta Blog en 2016.

Parce que Vanguard a véritablement permis une démocratisation de l’investissement pour les particuliers aux Etats-Unis depuis sa création en 19759 par Jack Bogle (1929-2019) et le lancement l’année d’après du premier fonds actions indiciel à destination du grand public.

Ce qui distingue Vanguard de toutes les autres sociétés de gestion, c’est sa structure de type mutualiste : la société est détenue par les fonds qu’elle gère, donc indirectement par les investisseurs dans les fonds.

Ce qui lui permet de ne servir qu’un maître, là où les sociétés de gestion traditionnelles (c’est-à-dire non mutualistes) en ont deux : leurs actionnaires et les investisseurs dans leurs fonds.

Bogle s’en était expliqué dans un article paru en 2009 dans The Journal of Portfolio Management : “The Fiduciary Principle: No Man Can Serve Two Masters”.

Depuis sa création, Vanguard “rémunère” ses “actionnaires” sous la forme de baisses des frais de gestion au fur et à mesure de l’augmentation des encours gérés, ce qui pousse ses concurrents à faire de même : c’est ce que Morningstar a appelé en 2009 le Vanguard Effect10.

Vanguard illustre visuellement la différence entre sa structure et celle des autres sociétés de gestion : les autres ayant des actionnaires externes à rémunérer (“Outside interests’ return), la performance qu’ils restituent aux investisseurs dans leurs fonds (“Investor return”) est inférieure à celle que Vanguard peut restituer aux investisseurs dans ses fonds.

Vanguard a collecté un peu plus de 220 milliards de dollars aux Etats-Unis l’an dernier et environ 530 milliards de dollars depuis 3 ans.

Les baisses de frais annoncées concernent donc 87 produits, mutual funds et ETF, indiciels et actifs.

2 exemples : les frais de Vanguard FTSE Developed Markets ETF (VEA) passent de 6 points de base (0,06%) à 3 (0,03%).

Après la baisse des frais aux Etats-Unis, le même produit en Europe, VGVF, coûte 4 fois plus cher puisque ses frais de gestion sont de 0,12%

Aux Etats-Unis, les frais de Vanguard FTSE Emerging Markets ETF (VWO) sont passés de 0,08% à 0,07%.

En Europe, les frais de gestion de Vanguard FTSE Emerging Markets ETF (VFEA) sont de 0,22% : c’est plus de 3 fois plus.

En Europe, les structures gérant et distribuant les fonds de Vanguard ne sont pas de type mutualiste11. La politique tarifaire est donc propre à l’Europe et Vanguard est nettement moins agressif qu’aux Etats-Unis, tout en faisant partie des acteurs les moins chers.

J’espère que Vanguard va continuer de baisser les frais de ses fonds sur notre continent.

Eric Balchunas de Bloomberg a écrit un livre passionnant sur l’impact de Vanguard et de Bogle sur la gestion d’actifs aux Etats-Unis : The Bogle Effect - How John Bogle and Vanguard Turned Wall Street Inside Out and Saved Investors Trillions.

De Bogle, on pourra lire en français Le petit livre pour investir avec bon sens.

Ah, les frais pondérés des encours des fonds de Vanguard aux Etats-Unis sont donc de 0,07%. A comparer à 0,44% pour toute la gestion d’actifs aux Etats-Unis hors Vanguard. Vanguard est plus de 6 fois moins cher que ses concurrents.

Ça fait rêver, non ?

Je viens d’écrire une chronique pour Gestion de Fortune, “Il faut qu’on parle des ETF“.

Apocalypse indicielle

C’est le grand retour de ma rubrique préférée, celle dans laquelle je compile les réactions qui me semblent les plus affligeantes d’acteurs de l’écosystème de la gestion active affectés par la gestion indicielle.

Cette semaine, j’accueille un récidiviste : BDL Capital Management, une société de gestion française spécialisée dans les actions européennes — par ailleurs tout à fait honorable — qui fête son 20ème anniversaire en 2025.

Récidiviste parce qu’elle avait déjà eu les honneurs de ce blog : c’était ici.

Quand on a un filon, on l’exploite tant que c’est économiquement rentable. C’est ce qu’a fait BDL Capital Management dans sa lettre aux investisseurs de janvier 2025.

Cette lettre commence par un appel au patriotisme européen :

Européens, reprenons le contrôle de nos entreprises.

Ben oui, plus personne ne veut investir en Europe. Pensez,

[i]l y a eu plus de 70 milliards de flux de capitaux sortants sur les entreprises européennes en 2024.

Je rappelle à toutes fins utiles qu’à chaque fois qu’un investisseur vend des actions d’une entreprise européenne, un autre investisseur les lui achète. C’est un jeu à somme nulle12.

Je suppose que ce que BDL essaie de dire, c’est que les fonds investis en actions européennes ont décollecté à hauteur de 70 milliards d’euros l’an dernier. S’agit-il de tous les fonds, actifs comme indiciels ? Quelle est la source de ce chiffre ?

Pis encore,

[l]e pourcentage d’actifs investis en zone euro est au plus bas à moins de 8% des actifs globaux13.

Il s’est passé l’an dernier quelque chose de très grave :

En 2024, la gestion passive (gestion qui réplique la composition des indices boursiers) a pris le contrôle des marchés financiers et donc de l’économie. Les actifs financiers investis en gestion passive sont désormais plus importants que les actifs gérés en gestion active. Une bonne idée au départ s’est transformée en quelque chose de complètement destructeur aux répercussions importantes.

Ah, la gestion indicielle a pris le contrôle de l’économie. Diantre. En plus, c’est destructeur et ça a des répercussions importantes.

Selon BDL, “il y a encore 10 ans, […] le système était Darwinien14.” C’était le bon vieux temps où “la grande majorité des capitaux étaient gérés en gestion active par des fonds et des sociétés de gestion comme la nôtre.”

Les bons gestionnaires allouaient bien le capital, ce qui leur permettait d’avoir de bons résultats et d’attirer plus de capitaux et ainsi de suite pour le bien fait15 de l’économie tout entière.

Quant aux gestionnaires

qui allouaient mal le capital qui leur était confié [ils] avaient, in fine, de mauvais résultats donc moins de capitaux à gérer. Ils finissaient par disparaitre ou se faire absorber. Le cercle était vertueux.

C’était la belle époque darwinienne, le bon vieux temps, presque tout le monde y gagnait, sauf les mauvais gérants actifs qui disparaissaient tels de vulgaires dinosaures :

[l]’épargnant et l’économie réelle en profitaient car une multitude de bons gestionnaires dirigeait les capitaux vers les investissements les plus rentables.

Trop forts les bons gestionnaires ! Je me demande bien comment la célèbre “économie réelle” en profitait puisqu’il y a 10 ans la bourse n’était déjà plus vraiment le lieu où les entreprises se finançaient mais celui où elles rachetaient leurs actions.

Mais peut-être que l’économie réelle en profitait par ruissellement : l’épargnant vendait une petite partie de ses fonds actifs pour acheter des biens et des services. Non ?

10 ans plus tard, “[l]a gestion passive a pris les commandes”.

Et c’est très grave pour la bonne allocation des dividendes.

[H]istoriquement quand une entreprise cotée versait un dividende important, les gérants de fonds actifs avaient le choix de réinvestir le dividende reçu dans cette même entreprise, de financer une introduction en bourse, d’aider à la recapitalisation d’une entreprise en difficulté ou d’aider une entreprise à financer une acquisition. La liste des possibilités est longue.

Oui, longue est la liste.

D’ailleurs, tous les fonds actions gérés activement financent tellement l’économie réelle qu’ils indiquaient et indiquent encore dans leur reporting les montants qu’ils avaient réinjectés dans les entreprises — donc dans l’économie réelle —en participant à des augmentations de capital16.

Attention, le pire est à venir :

Aujourd’hui, à cause du diktat de la gestion indicielle imposée par l’excès de réglementation et la concentration de l’épargne dans les mains des quelques acteurs complices, ce dividende est automatiquement réinvesti par la gestion passive dans les cours de bourse des entreprises qui représentent les plus gros poids de la composition des indices boursiers. Le plus souvent, ces entreprises n’ont pas besoin de ces flux de capitaux qui ne servent qu’à hypertrophier leur capitalisation boursière et stigmatiser leurs fondateurs ou dirigeants pour leurs richesses excessives.

There is a lot to unpack here, comme on ne dit pas chez moi dans le Poitou.

“Diktat”, “quelques acteurs complices”, le ton est presque complotiste. Je sais que c’est dans l’ère du temps, mais il faut quand même savoir raison garder.

Donc, c’est un excès de réglementation (et notamment “Value for Money”, qui ne concerne pour le moment que la France et spécifiquement l’assurance vie) qui a permis à la gestion indicielle d’imposer son diktat dans le monde.

Conséquence : l’épargne s’est concentrée “dans les mains de quelques acteurs complices” (de quoi ? de qui ? et qui sont ses acteurs17 ?).

Que font ces acteurs complices avec les dividendes ? Ils les réinvestissent “dans les cours de bourse des entreprises qui représentent les plus gros poids de la composition des indices boursiers”.

Alors, en fait, ces dividendes sont réinvestis en actions. Et la pratique la plus répandue aujourd’hui à ma connaissance, c’est de réinvestir les dividendes versés par la société A dans tout l’indice plutôt qu’en titres de la société A.

Or, toujours d’après BDL, il serait le plus souvent inutile de réinvestir les dividendes perçus dans ces entreprises géantes qui les ont versés car elles

n’ont pas besoin de ces flux de capitaux qui ne servent qu’à hypertrophier leur capitalisation boursière et stigmatiser leurs fondateurs ou dirigeants pour leurs richesses excessives.

J’ai rarement vu un raisonnement aussi étrange : réinvestir des dividendes dans les actions d’un des Magnificent Seven servirait notamment à “stigmatiser leurs fondateurs ou dirigeants pour leurs richesses excessives” ?

Les rédacteurs de la note s’inquiètent également de l’essor des actifs privés et du manque d’attractivité des bourses en raison “de la profusion démesurée des contraintes réglementaires imposées aux marchés financiers et aux entreprises cotées en bourse.”

Heureusement, tout espoir n’est pas perdu :

Toutes ces distorsions finiront, nous en sommes convaincus, par être une chance pour les sociétés de gestion comme les nôtres qui sauront résister et s’adapter. Toutes ces aberrations qui entrainent une mauvaise allocation du capital nous apportent de nouvelles opportunités. Nous en profiterons en investissant à la baisse sur l’éclatement de la bulle de la gestion passive et à la hausse sur les entreprises délaissées par ceux qui courent après la gestion passive.

L’éclatement de la bulle de la gestion passive ! L’apocalypse indicielle ! Le retour des valeurs décotées (j’ai parlé ici de la vision pessimiste d’Aswath Damodaran sur les primes aux petites capitalisations et aux valeurs décotées, dont il estime qu’elles n’existent plus) !

Merci pour ce moment.

Ah, ceci :

Le fonds BDL Convictions ne gagne que 1,1% et BDL Rempart perd lui 2.8%. Une grande partie de nos mauvais résultats en 2024 viennent de notre surexposition au marché français avant l’annonce surprise de la dissolution de l’Assemblée. Nous l’avons depuis fortement réduite.

La gestion active, c’est difficile.

T’es capi ou t’es équi ?

Les indices actions dominants sont capi-pondérés : la pondération des actions qui les composent est calculée en faisant le ratio de leur flottant sur le flottant total des valeurs de l’indice.

Je rappelle que le flottant, c’est la part du capital qui est en théorie disponible à l’achat et à la vente.

Les grandes indices actions capi-pondérés sont caractérisés aujourd’hui par un niveau élevé de concentration et des ratios de valorisation historiquement très élevés pour les plus grosses valeurs.

A fin janvier 2025, les 10 premières valeurs pesaient 25,4% du MSCI World, 34,5% du MSCI USA et même 59,5% du MSCI France.

J’ouvre une parenthèse : mais pourquoi donc ne lis-je nulle part que les indices français grandes capitalisations sont extrêmement concentrés, voire dangereusement concentrés ? Je referme la parenthèse.

Si la concentration d’un certain indice vous inquiète mais que vous souhaitez y rester exposé, il existe une version équipondérée de cet indice : chaque valeur a le même poids. Et pour certains indices, il existe également un véhicule indiciel, généralement un ETF, permettant de s’exposer à la version équipondérée.

Dans la version équipondérée du MSCI France, indice qui comportait 59 valeurs à fin janvier 2025, chaque valeur pèse 1/59ème du total, soit 1,69%18.

Que ce soit LVMH (première valeur de la version capipondérée avec un poids de 10,22% au 6 février) ou SEB (plus petite valeur de la version capipondérée avec un poids de 0,13% à la même date).

Vanguard19 rappelle les éléments à prendre en considération avant de choisir la version équipondérée d’un indice actions.

Tout d’abord, dès lors que l’on accepte qu’un indice capi-pondéré est la moins mauvaise représentation du “marché”, puisqu’il correspond à un instant t aux opportunités d’investissement sur ce marché, toute déviation de l’indice est un choix actif : même celle qui consiste à conserver exactement les mêmes valeurs dans la version équipondérée que dans la version capipondérée.

Vanguard rappelle les avantages de la capipondération :

Elle représente le marché

Elle est favorable en termes de liquidité et de volumes de transactions, puisque les plus grandes valeurs sont généralement aussi les plus liquides

Elle a un faible taux de rotation

Et ses éventuels désavantages :

La concentration de l’indice sur un nombre restreint de valeurs

Une plus faible exposition aux plus petites capitalisations, par construction

Quant à l’équipondération, elle a évidemment aussi des avantages :

Pas de risque de concentration sur des valeurs individuelles

Diversification dans les différentes tailles de capitalisations

Et des désavantages :

Le risque relatif de sous-performer par rapport à la version capipondérée

Une volatilité qui peut être supérieure à celle de l’indice capipondéré en raison du poids supérieur des plus petites capitalisations, elles-mêmes susceptibles d’être plus volatiles que les grandes

Un taux de rotation et des frais de transaction plus élevés : l’indice équipondéré doit rééquilibrer régulièrement son portefeuille et faire beaucoup plus de transactions que la version capipondérée20.

Evidemment, l’équipondération modifie les expositions sectorielles, de taille de capitalisation et de styles par rapport à l’indice capipondéré. Eu égard au poids considérable des grandes valeurs du secteur des technologies de l’information dans le S&P 500 capipondéré, ce poids baisse beaucoup dans la version équipondérée.

Vanguard a utilisé le Russell 3000, indice qui représente la quasi totalité du marché des actions cotées aux Etats-Unis, pour calculer l’exposition factorielle de la version équipondérée par rapport à la version capipondérée : forte exposition positive aux facteurs petites capitalisations (SMB) et Value (HML) et exposition négative au facteur momentum (MOM).

S’exposer à un produit répliquant la version équipondérée du Russell 3000 implique de miser sur une surperformance des petites capitalisations, des valeurs Value et à un retournement du momentum.

Dans ce cas, Vanguard recommande plutôt d’utiliser des briques individuelles pour s’exposer à chaque facteur plutôt que de s’exposer à un indice équipondéré.

J’ai comparé les expositions géographique et sectorielle de l’indice MSCI World21 dans sa version capipondérée et dans sa version équipondérée (source : Factsheets MSCI à fin janvier 2025).

MSCI World capipondéré :

MSCI World équipondéré :

Du fait de la structure de la poche Etats-Unis de l’indice (des valeurs aux capitalisations gigantesques), le poids de ce pays décroît significativement dans la version équipondérée. A contrario, celui des pays qui suivent les Etats-Unis augmente, parfois considérablement comme pour le Japon.

Même tendance pour le poids du secteur Technologies de l’information.

Sur une période d’un peu plus de 30 ans (de fin juin 1994 à fin janvier 2025), la version capipondérée a été plus performante que la version équipondérée (performances en dollars US)22 : 8,55% de performance annualisée contre 7,81%.

Sur 10 ans23, l’écart est encore plus important : 11,11% de performance annualisée pour la version capipondérée et 7,59% pour la version équipondérée.

Je rappelle à toutes fins utiles ce que tout le monde sait déjà sans vouloir y croire : les performances passées ne préjugent pas des performances futures.

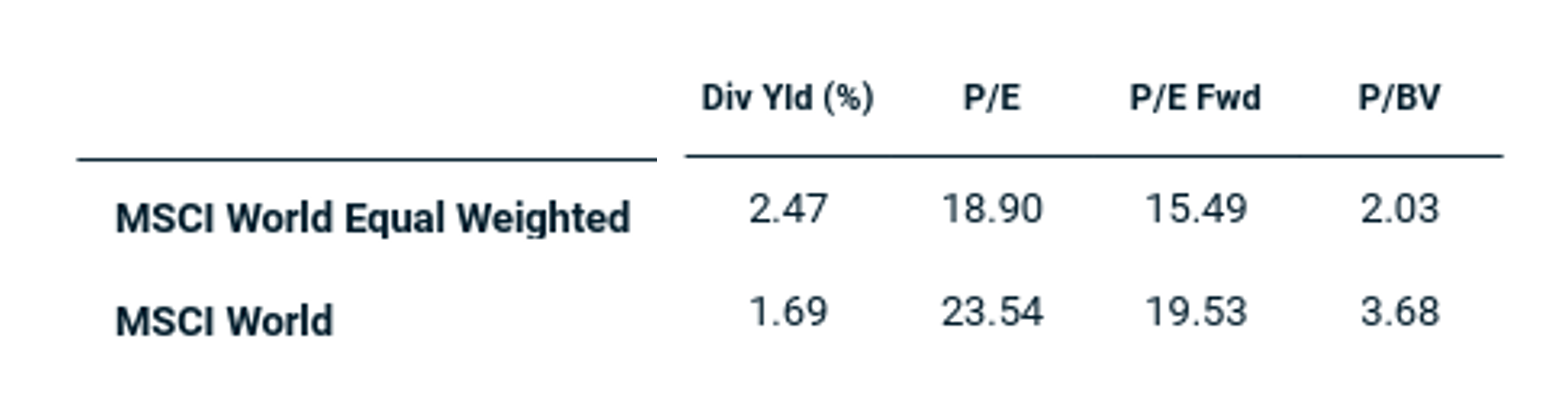

En matière de valorisation, la version capipondérée de l’indice MSCI World est plus chère que la version équipondérée, qu’il s’agisse du ratio cours/bénéfice historique (P/E), du ratio cours/bénéfice attendu (P/E Fwd) ou du ratio Cours/Actif net (P/BV).

En matière de rendement du dividende (Div Yld), l’avantage est à la version capipondérée.

Bien entendu, il est possible de faire confiance à un gérant actif pour s’exposer à certaines zones, certains secteurs ou certains styles. C’est alors à ce gérant de pondérer les valeurs dans son portefeuille.

Je n’ai pas encore trouvé de recette fiable pour identifier à l’avance les gérants qui surperformeront. Je cherche pourtant depuis plus de 30 ans.

Et vous, comment faites-vous ? Répondez-moi dans le forum.

Tectonique des plaques

Si vous êtes nouveau sur ce blog, un rappel des megatrends24 affectant le secteur de la gestion d’actifs aux Etats-Unis :

La gestion indicielle monte inexorablement en puissance depuis la création de Vanguard en 1975.

Corollaire : la gestion active perd des parts de marché.

L’enveloppe ETF est graduellement en train d’évincer l’enveloppe mutual funds, notamment en raison d’un avantage en matière de traitement fiscal des plus-values distribuées par les véhicules

Eric Balchunas de Bloomberg a relayé une infographie très riche sur son compte X.

Que nous dit-elle ?

Que sur 10 ans, les fonds actions Etats-Unis gérés activement ont décollecté à hauteur de 2600 milliards de dollars quand les fonds actions Etats-Unis indiciels ont collecté à hauteur de 2500 milliards de dollars.

Sur 10 ans donc, le flux net a été négatif à hauteur de 100 milliards de dollars, alors que les marchés d’actions aux Etats-Unis ont connu une hausse importante.

Etonnant, non ? Certains parlent même de “most hated bull market in history”.

On voit aussi que les frais des fonds actions gérés activement étaient de 0,714%, ceux des mutual funds actions indiciels de 0,135% et ceux des ETF actions indiciels de 0,113%.

Notez également l’irruption récente des ETF actions gérés activement, dont les frais sont de 0,435%.

D’où mon commentaire dans le tweet : les sociétés de gestion ayant des produits actifs voient dans l’enveloppe ETF une planche de salut, mais la différence de frais est sensible : 0,435% pour l’ETF, 0,714% pour le mutual fund.

C’est de l’auto-cannibalisation et ça ne changera rien à l’implacable arithmétique qui veut que la collectivité des fonds gérés activement soit battue à plate couture par les fonds indiciels sur des durées moyennes et longues dans à peu près toutes les catégories.

En Europe, où il n’y a aucun avantage fiscal pour l’enveloppe ETF par rapport à l’enveloppe de l’OPCVM traditionnel non négociable en bourse, j’ai du mal à m’expliquer l’engouement des sociétés de gestion pour l’ETF actif.

L’enveloppe ETF comme planche de salut de la gestion active, j’avoue ne pas trop y croire.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 10 février 2025.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin décembre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 319 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin décembre 2024 est estimée à 93,8 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 6 février 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 décembre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 6 février.

Les produits dont il a été question dans ma semaine Bluesky 6 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog ici et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 6 de 2025. Sayōnara. さようなら.

Pour le moment du moins.

L’équivalent des tweets.

Un tout petit peu.

Mentionnée par Guizot dans ses Mémoires pour servir à l'histoire de mon temps.

Dans mon contrat d’assurance vie Indexa Vie Spirica en gestion sous mandat, il y a des fonds indiciels de Vanguard choisis par Indexa Capital.

Cette baisse a pris effet le 1er février 2025.

Ramji est le premier dirigeant de Vanguard à venir de l’extérieur : il était auparavant chez BlackRock, où il dirigeait iShares et l’activité indicielle. Contrairement à ses prédécesseurs, il ne cumule pas les fonctions de président et de directeur général : il n’est “que” directeur général, le président étant Greg Davies, le directeur des investissements de Vanguard. Ramji et Davies sont par ailleurs membres du conseil d’administration (source).

Le calcul est fait “toutes choses égales par ailleurs”, par rapport aux encours des fonds concernés au 30 novembre 2024.

Vanguard célèbrera le 50ème anniversaire de sa création le 1er mai 2025.

“The Vanguard effect reflects the tendency of asset managers to reduce their fees after Vanguard has entered a market or introduced products in a certain category. Competitors follow suit, which results in lower costs for all investors.”

Les fonds Vanguard distribués en Europe sont de droit irlandais.

Pas tout à fait : parfois, c’est la société qui rachète ses propres actions sur le marché pour les annuler. Ça peut même se faire hors marché : Sanofi vient ainsi de racheter pour 3 milliards d’euros de ses actions à L’Oréal, actions qui seront annulées au plus tard le 29 avril 2025.

Le MSCI EMU pesait 7,6% du MSCI World et 6,9% du MSCI ACWI à fin décembre 2024.

Sic pour la majuscule à l’adjectif.

Re-sic : il s’agit bien entendu du bienfait de l’économie tout entière.

On me susurre dans l’oreillette qu’en fait, seul Moneta Micro Caps fournit cette information dans son reporting.

Les lecteurs de ma génération se rappellent sans doute des propos primesautiers de Paul Quilès au congrès du Parti socialiste à Valence en octobre 1981 : “Il ne faut pas se contenter de dire de façon évasive, comme Robespierre […] en 1794 : Des têtes vont tomber. Il faut dire lesquelles et le dire rapidement !” Aux élections municipales de Paris en 1983, le slogan de Paul Quilès était “Quilès-tendresse”. Le bon vieux temps.

En tout cas à chaque rééquilibrage périodique de l’indice. Entre deux rééquilibrages, les pondérations fluctuent en fonction de l’évolution des cours.

Décidément, c’est la semaine Vanguard dans ma semaine Bluesky.

Sur 10 ans à fin novembre 2024, Vanguard a calculé que le taux de rotation de la version équipondérée du S&P 500 a été4 fois plus élevé que celui de la version capipondérée.

A fin janvier 2025, il y avait dans le MSCI World 1396 grandes et moyennes capitalisations de 23 marchés considérés comme développés par MSCI.

Je rappelle qu’un indice est une fiction et que pour s’y exposer, il faut investir dans un véhicule qui le réplique, payer des frais et subir d’éventuels écarts de réplication.

L’éternité dans la vie d’un investisseur, créature par définition souvent impatiente.

Je déteste ce terme, et voilà que je l’utilise.

Bonjour Phillipe,

Je suis depuis plusieurs mois, voire années maintenant, votre blog, et vous remercie pour la qualité de l'information que vous apportez. Je recommande régulièrement à mes clients vos articles, ici ou sur l'odyssée du placement.

J'ai prêché pour la gestion passive pendant longtemps, mais depuis ce début d'année, je fais un pari différent, celui du mix gestion passive/active.

Selon vous, il n'existe aucune façon fiable pour identifier les gérants surperformants à l'avance.

Mais certaines sociétés de gestion ; Indépendance AM ; pour ne citer qu'elle comme exemple, prouvent année après année, et sur des périodes relativement longues (pour notre exemple >25 ans) que leur méthodologie leur permet de générer un alpha et de le maintenir dans le temps.

Ne pensez-vous pas qu'un fond pouvant justifier d'un alpha positif dans le temps puisse être une façon d'identifier les gérants surperformants ?

Je vous souhaite une excellente semaine,

NB