Ma Semaine Bluesky 24 de 2025

Le veau d'or des actifs privés tu adoreras

BlackRock est le premier gérant d’actifs au monde en termes d’encours, avec 11 580 milliards de dollars à fin mars 2025.

C’est aussi une société cotée depuis 1999, dont la capitalisation boursière était d’environ 152,7 milliards de dollars au 26 juin 2025. A ce titre, elle organise un Investor Day annuel, pour présenter ses perspectives aux investisseurs.

Celui de 2025 a eu lieu le 12 juin. Il coïncide avec le pivot de la société vers les actifs non cotés, dont j’ai parlé ici ⤵️

Le miroir aux alouettes de la démocratisation

Parmi les personnalités du monde du monde de l’investissement, certaines voix portent.

BlackRock a chiffré ses ambitions en matière de levée de fonds pour ses activités dans le non coté : 400 milliards de dollars d’ici à 2030.

Tout le monde veut vendre du non coté. Alors que la demande des investisseurs institutionnels a calé, c’est l’investisseur de détail qui est l’objet de toutes les convoitises : la démocrrratisation comme relais de croissance, avec son narratif irrésistible :

“Moins de volatilité (par construction), plus performant que les actifs cotés (dans le passé), décorrélé (par construction) !”

Allouez 20% de votre portefeuille au non coté, nous dit Larry.

Investisseur de détail, tu vas être pilonné par des sociétés de gestion et des vendeurs qui ne te veulent que du bien !

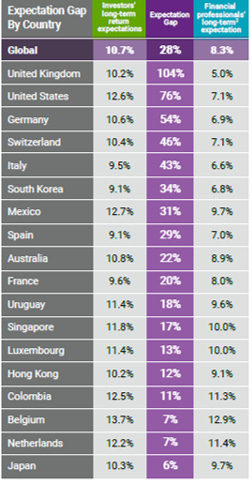

Ça tombe bien, tu as des attentes irréalistes en matière de performance annuelle de tes placements. C’est ce que nous révèle l’enquête 2025 de Natixis Investment Managers auprès d’investisseurs privés dans le monde entier.

Dans la deuxième colonne en partant de la gauche, les attentes des particuliers au-delà de l’inflation. Dans la dernière colonne à droite, celle des professionnels, souvent bien plus basses.

Les particuliers français tablent sur 9,6% net d’inflation par an. Je ne vois qu’une solution : des actifs privés !

Tous les ingrédients d’une tempête parfaite sont présents : l’offre est phénoménale, la demande est insatiable, alimentée par des contes de fées.

Quand on voit comment un gérant d’actif privés étatsunien s’est comporté avec des investisseurs institutionnels (voir ci-dessous, “Dirty PE”), le pire est à craindre.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica.

Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien. Je bénéficierai alors d’une remise identique sur mon propre contrat Indexa Vie Spirica.

J’ai déjà parlé ici, en bien évidemment, de Michèle Pedinielli et de Valerio Varesi, deux auteurs de polars.

La première est française, vit à Nice et a créé l’attachant personnage de Ghjulia « Diou » Boccanera, qui exerce la profession de détective privée dans la même ville.

Le second est italien et a créé le non moins attachant personnage du Commissaire Soneri, qui travaille à Parme. Son dernier roman traduit en français, La stratégie du lézard, vient de paraître en poche.

Ces deux auteurs semblent se connaître et s’apprécier. Dans son dernier roman, Un seul oeil, Pedinielli fait intervenir le commissaire Soneri.

Ils ont écrit un livre à quatre mains, Contrebandiers, qui se passe… en France et en Italie, de part et d’autres des Alpes, là où les migrants transitant d’Italie en France tentent leur chance. Le cadavre d’un homme est retrouvé dans la montagne. Est-ce un passeur ? Un contrebandier ? L’exercice est assez réussi.

Ah, Etienne. Vous trouverez ma version “On crève de chaud” plus bas dans ce billet : “France is hot”. Parce que je suis moderne, moi.

Tous égaux devant la connerie ? Tssss.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter, en beaucoup plus civilisé.

Bienvenue dans ma semaine Bluesky 24 de 2025.

L’ACPR au rapport

L’ACPR est le régulateur des banques et des compagnies d’assurance en France. Cette autorité qui dépend de la Banque de France vient de publier son rapport annuel 2024.

Je rappelle les missions de l’ACPR, selon ses propres mots :

la supervision prudentielle ;

la protection de la clientèle ;

la lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT) ;

la mise en place de dispositifs de prévention des crises et de résolution en cas de faillite d'un établissement ;

la participation à la stabilité financière.

Le régulateur des banques est une émanation de la Banque de France. Les banquiers centraux ont la réputation d’être des gens très sérieux. Très très sérieux. Parce que la matière dont ils sont spécialistes est aride et technique.

Le rapport annuel et le site internet de l’ACPR sont donc fort austères, voire indigestes.

Commençons par le message du Président de l’ACPR, qui est statutairement le Gouverneur de la Banque de France, à savoir François Villeroy de Galhau.

Il insiste sur la bonne santé du secteur bancaire :

Les résultats du secteur bancaire soulignent les forces structurelles du modèle français basé, d’une part, sur des taux d’intérêt majoritairement fixes qui préservent la capacité de remboursement des emprunteurs et, d’autre part, sur un modèled’activité diversifié.

Et sur celle du secteur de l’assurance :

En assurance-vie, la normalisation progressive des taux d’intérêt et la mobilisation des réserves constituées par les assureurs lors de la période de taux d’intérêt très faibles ont permis aux contrats d’assurance-vie de maintenir leur attractivité par rapport aux autres produits d’épargne, comme en atteste la collecte nette très élevée du secteur en 2024 portée également par la hausse du revenu disponible des épargnants.

Il chante à son tour le refrain de la stabilisation réglementaire :

La stabilité financière passe maintenant par une phase de stabilisation réglementaire. Nous avons une maturité et un recul suffisant pour envisager des mesures de simplification permettant de rendre notre cadre prudentiel moins complexe et davantage lisible et notre supervision plus efficace. Mais simplifier ne signifie pas déréguler ni relâcher les exigences.

Parce que nous ne sommes pas aux Etats-Unis :

La dérégulation américaine ne nous entraînera pas dans une course vers le moins-disant. Il convient de trouver le bon équilibre permettant de préserver notre objectif de stabilité financière tout en veillant à la compétitivité de notre secteur financier.

Bon courage pour trouver le bon équilibre.

Passons à la personne qui fait tourner la boutique ACPR, Nathalie Aufauvre, qui en est Secrétaire générale.

Interrogée sur les avancées en 2024 en matière de protection de la clientèle, elle répond que l’ACPR a

finalisé [la] revue de l’assurance emprunteur et entamé des discussions avec les professionnels de la banque et de l’assurance afin de convenir des premières mesures à même de rééquilibrer et mieux suivre le partage de valeur (VFM).

VFM, c’est Value For Money, concept honni par la place financière qui y voit un cheval de Troie pour faire entrer la gestion indicielle à bas coûts dans le village gaulois des produits de placement chers pour tous.

Elle rappelle ensuite que les régulateurs français s’intéressent de près à ce que d’aucuns appellent la finance de l’ombre. A ce terme sensationnaliste, l’establishment a substitué celui d’acteurs non bancaires (NBFI, pour nonbank financial institutions), moins chargé.

Afin de mieux tenir compte des risques liés aux interconnexions du secteur financier, notamment avec les acteurs non bancaires (NBFI), l’ACPR organisera aussi, conjointement avec la Banque de France et l’AMF, un stress-test « system wide » pour évaluer la résistance des acteurs financiers à un stress aigu de marché et mieux comprendre la propagation des risques entre les acteurs. Cet exercice exploratoire n’aura pas de visée réglementaire.

Revenons à VFM, que l’ACPR définit ainsi :

La Value For Money ou VFM, proche du concept de « rapport qualité/prix », permet de définir pour le client l’utilité d’un produit financier rapportée à son coût. Cette notion issue de la réglementation des marchés financiers, est appliquée aux produits d’assurance depuis plusieurs années par l’Autorité européenne des assurances et des pensions professionnelles (AEAPP). La stratégie d’investissement de détail de la Commission européenne va revoir en ce sens les directives sur la commercialisation des produits financiers, afin de protéger davantage les investisseurs et clients individuels, en exigeant d’améliorer la VFM des produits lorsque celle-ci n’est pas satisfaisante.

Le court chapitre consacré à la VFM commence par un développement terrifiant sur l’assurance emprunteur.

J’adore le “il serait souhaitable”, dont j’espère qu’il sera entendu par les intéressés comme une injonction.

Quant au fait que les commissions des distributeurs puissent représenter jusqu’aux trois quarts de la valeur des primes en matière de crédit à la consommation, c’est tout simplement terrifiant.

[P]our l’assurance des emprunteurs de crédits immobiliers, il serait souhaitable que le partage de la valeur entre professionnels (assureurs et distributeurs) et clients soit plus favorable à ces derniers. Pour les crédits à la consommation, le déséquilibre est encore plus marqué, avec un commissionnement des distributeurs représentant jusqu’aux trois quarts de la valeur des primes.

On savait par quelques communiqués de certains assureurs qu’ils avaient déréférencé des unités de compte au mauvais rapport performance/coût.

J’apprends que l’ACPR a imposé (c’est du moins ma lecture du passage que j’ai mis en italique ci-dessous) que les frais du contrat intègrent le mécanisme d’évaluation de la VFM des contrats d’assurance vie. Même en l’absence de détails méthodologiques, c’est une excellente nouvelle.

S’agissant des contrats d’assurance vie proposant des unités de compte, la revue annuelle des supports d’investissement résultant des travaux de Place avec l’ACPR en 2022 et 2023 a conduit les organismes d’assurance à prendre des mesures sur un nombre important d’unités de compte pour lesquelles le couple frais/performance dans la durée n’était pas suffisamment respectueux des intérêts de la clientèle. Pour plus de 10 % des unités de compte proposées à la clientèle française, les assureurs ont négocié à la baisse le niveau de frais internes avec les sociétés de gestion ou arrêté de distribuer le support. Après de nouvelles discussions avec l’ACPR en 2024, la profession a accepté que les frais du contrat lui-même soient intégrés au mécanisme d’évaluation de la VFM des contrats d’assurance vie et des Plans d’épargne retraite (PER) individuels.

On attribue à Hubert Beuve-Méry, le fondateur du journal Le Monde, cette recommandation évidemment apocryphe à ses rédacteurs :

Faites chiant.

Mission accomplie.

Le Texas désannule BlackRock

“– Chef, chef, on est un peu en panne de guerres culturelles. On a fait le plein avec le wokisme sociétal, il faudrait trouver autre chose.

– Qu’est-ce que tu proposes ?

– Inventons un complot d’un capitalisme woke avec à sa tête BlackRock.

– C’est pas un peu gros ça, non ?

– Non chef, plus c’est gros, plus ça passe.”

Aussitôt dit, aussitôt fait.

Le Texas, pétro-Etat républicain, dégaina le premier en faisant voter en juin 2021 ("SB 13") interdisant aux institutions financières publiques locales de travailler avec les sociétés boycottant les énergies fossiles (source).

L’Etat établit même une liste de sociétés de gestion à annuler, pardon, à boycotter. Pas de liberté pour les ennemis de la liberté, pas d’argent public texan pour les ennemis des énergies fossiles.

Sur la liste initiale figurait la célèbre société de gestion anti-énergies fossiles BlackRock.

En décembre 2022, la Floride retirait à BlackRock la gestion de 2 milliards de dollars, c’est-à-dire rien pour une société de gestion dont les encours au 30 septembre 2022 s’élevaient à 7961 milliards de dollars. Mais quand même, c’est désagréable et il ne fallait pas que ce mouvement fasse tâche d’huile.

En novembre 2024, dix Etats républicains menés par le Texas portèrent plainte contre trois sociétés de gestion coupables de ce crime honteux qu’est le boycott des énergies fossiles : BlackRock, encore et toujours, Vanguard et SSGA (source).

Le crime de cet improbable trio de gérants d’actifs woke ?

Illegally Conspiring to Manipulate Energy Markets, Driving Up Costs for Consumers

Sont ciblées par cette guerre culturelle d’un nouveau genre les grandes sociétés de gestion osant gérer et commercialiser des fonds plus ou moins ESG, et osant avoir des discussions avec les sociétés en portefeuille pour les inciter à faire plus en matière de lutte contre le réchauffement climatique.

Bien entendu, BlackRock n’est absolument pas opposé aux énergies fossiles et la conversion de Larry Fink à l’ESG, annoncée dans sa lettre annuelle aux investisseurs de 2020, a fait long feu.

La nouvelle religion de BlackRock, c’est celle des actifs privés. J’en avais parlé ici ⤵️

BlackRock is eating the world

En 2009, le grand méchant loup de la finance, c’était Goldman Sachs, selon un article fameux de Matt Taibi (« The Great American Bubble Machine ») paru dans Rolling Stone.

Depuis le début de la guerre contre l’ESG, les contacts ont probablement été nombreux entre lobbyistes de la société de gestion et Républicains des Etats belligérents pour dissiper ce qui n’était probablement qu’un regrettable malentendu.

Tout est bien qui finit bien : BlackRock vient de sortir de la liste des institutions financières boycottées par le Texas.

Le communiqué de presse du contrôleur des finances Glenn Hegar annonçant le retour en grâce du premier gérant d’actifs au monde est aussi grotesque que celui annonçant le boycott.

La société [BlackRock] a reconnu les coûts sociaux et économiques, tant ici au Texas que dans le monde entier, d’une limitation des investissements dans les secteurs pétrolier et gazier. En bref, elle est engagée dans une conversation intellectuellement plus honnête.

BlackRock a été désannulée1 parce que la société s’est retirée de la Net Zero Asset Manager Initiative et a réduit son implication dans Climate Action 100+.

John Authers, l’excellent chroniqueur de Bloomberg, est écoeuré par la présentation orientée de Glen Hegar (source). Il rappelle qu’il écrivait en avril 2024 que les fonds de BlackRock étaient investis dans des entreprises texanes du secteur de l’énergie à hauteur de 120 milliards de dollars, qu’ils étaient le deuxième plus gros actionnaire d’Exxon Mobil, une société texane, et le premier actionnaire de BP, un important employeur au Texas via ses filiales Amoco et Atlantic Richfield.

Une conversation intellectuellement honnête sur la transition énergétique est nécessaire. Ceci n’en est pas une.

Une immense malhonnêteté intellectuelle caractérise malheureusement l’administration Trump et tous les vassaux du parrain.

Sur la liste des sociétés boycottées par l’état du Texas ne figurent plus que des entreprises européennes, dont trois françaises (BNP Paribas, Crédit Agricole et Société Générale)2.

Une telle guerre culturelle contre l’ESG est-elle possible en France ?

Probablement pas. Au pays du livret A et du fonds euros, la gestion d’actifs n’est pas (encore) un sujet de discorde.

La frange locale des énervés en quête de guerre culturelle préfère s’exciter contre une fable inventée par elle de toutes pièces, l’interdiction du comté par les écologistes.

En France, on n’a ni pétrole, ni fonds de pension, mais on a de nombreux fromages. De Gaulle disait même qu’un pays qui en avait autant était ingouvernable.

Dirty PE

Pour le titre de cette vignette, j’ai hésité entre deux références.

L’une aux films avec Clint Eastwood dans le rôle de Dirty Harry, (en français L’inspecteur Harry), l’autre au surnom de Richard Nixon, Tricky Dicky, à savoir “Richard le roublard” ou “Richard la crapule”.

J’ai choisi Dirty plutôt que Tricky, mais les deux adjectifs sont appropriés pour caractériser l’abomination à laquelle s’est livrée Hamilton Lane, une société de gestion étatsunienne spécialisée dans les actifs privés.

C’est l’excellent Jason Zweig du Wall Street Journal qui l’a révélée.

Hamilton Lane se présente ainsi :

A leading, global investment manager providing private markets solutions that help our clients accomplish their unique financial goals.

La société annonce des actifs sous gestion discrétionnaire de 135 milliards de dollars, et des actifs sous gestion non discrétionnaire3 de 821 milliards de dollars à fin 2024.

Jason Zweig s’est intéresse à un fonds, Hamilton Lane Private Assets Fund, qui achète des participations sur le marché secondaire et dont les encours s’élevaient à fin mars à 3,6 milliards de dollars. Ce fonds a beaucoup collecté au premier trimestre : plus de 4 millions de dollars par jour, surfant sur ses bonnes performances passées.

En chaînant la performance du fonds précédent avec celle de l’actuelle, le fonds a progressé depuis septembre 2020 de 16% par an en moyenne, soir plus de quatre points de pourcentage de plus que le S&P 500.

Comme tous les acteurs sur le marché secondaire, Hamilton Lane Private Assets Fund achète des participations avec décote et les valorise immédiatement au prix sans décote, un tour de passe-passe tout à fait légal.

Ben oui, si le fonds vendeur estime que ça vaut 100 et que nous nous mettons d’accord sur une valeur de 89, je paie 89 et je le valorise à 100, sa “fair value”, soit une plus-value brute instantanée de 12,36%.

En février, Hamilton Lane (HL) a demandé à ses actionnaires d’approuver un changement de méthode de calcul des frais de gestion. A l’origine, HL avait droit à une commission de 12,5% au-delà d’un certain seuil de performance. Commission qui était perçue pour chaque transaction, après une vente avec une plus-value supérieure à 8% d’une participation secondaire.

N’ayant vendu à peu près aucune de ses participations, le fonds de HL n’avait collecté au total que 1,6 million de dollars de commission de performance, contre 41 millions de dollars de frais de gestion fixe au taux de 1,5% en 2024.

Le nouveau contrat, voté en mars 2025 par 96% des actionnaires, abaisse les frais de gestion de 1,5% à 1,4% et le taux de la commission de performance de 12,5% à 10%.

Une victoire pour les actionnaires ? Que nenni.

Car dans le même temps, HL réussissait à faire voter cette disposition stupéfiante : la commission de performance s’apprécie dorénavant au niveau du fonds, pas transaction par transaction, et s’applique aux plus-values non réalisées et plus aux plus-values réalisées.

Grâce à la magie du tour de passe-passe décrit ci-dessus (réévaluer immédiatement à la précédente fair value la participation achetée avec remise), HL a pu toucher 58 millions de dollars de commission de performance immédiatement après l’entrée en vigueur du nouveau contrat, même après avoir renoncé aux 22 millions de dollars de commission de performance qui lui étaient dûs au titre du précédent contrat.

Sans avoir rien fait.

Quel message un tel comportement envoie-t-il selon Zweig ?

Quand les gérants de fonds veulent être payés aujourd’hui plutôt que demain, vous devriez vous rappelez les paroles de l’immortel Yogi Berra : le futur n’est plus ce qu’il était.

J’aime beaucoup The Diff, le Substack de Byrne Hobart, qui observe avec une grande hauteur de vue le fonctionnement des marchés financiers.

Voici ce qu’il écrivait récemment (c’est ici).

Les produits financiers sont généralement le fruit de transactions entre professionnels qui veulent tirer un profit de leurs contreparties. Si ces professionnels ne se départissent pas de cette norme culturelle avant l’arrivée des investisseurs de détail, ces derniers vont être blessés4.

Si une société de gestion de fonds investissant dans des actifs privés se permet d’abuser ainsi d’investisseurs institutionnels, j’ose à peine imaginer ce qui se passera avec une clientèle de particuliers, fussent-ils avertis.

France is hot (la suite)

J’écrivais récemment que la France était devenue récemment un marché attractif pour les courtiers internationaux. C’était ici ⤵️

Ma Semaine Bluesky 20 de 2025

L’assurance vie est un totem français. C’est aussi un piège à frais. Ce que n’a pas manqué de relever une mission parlementaire sur l’épargne populaire et des classes moyennes dont je commente le rapport ci-dessous.

Avant, ceux qui sollicitaient la clientèle des particuliers ne leur donnaient accès qu’au seul compte-titres ordinaire. Pas question en effet de faire des développements technologiques spécifiques, par exemple pour permettre d’investir dans le cadre du PEA, cette enveloppe franco-française.

Il faut dire qu’elle connaît un succès assez mesuré : selon la Banque de France (source), il y avait environ 128 milliards d’euros d’encours à fin 2024 sur les 7 283 000 PEA ouverts, dont 114 milliards d’euros en titres.

C’est à des années-lumière derrière l’assurance vie, avec ses encours de 1989 milliards d’euros à fin 2024 (source).

Mais le potentiel doit être jugé suffisamment important pour que des outsiders sur le marché français fassent les investissements nécessaires pour donner accès au PEA.

Après Interactive Brokers, Shares, Trade Republic et Saxo Bank, c’est au tour de Revolut, la banque lituanienne, d’annoncer le lancement début 2026 du PEA.

Autre segment sur lequel les outsiders s’en donnent à coeur joie face à des banques françaises traditionnelles profondément endormies5, celui des plans d’épargne programmée.

Saxo Bank, banque à l’origine danoise, vient d’être rachetée par Bank J. Safra Sarasin, qui a acquis une participation de 70 % en achetant des actions de Geely Financials Denmark A/S, une filiale de Zhejiang Geely Holding Group Co. Ltd et Mandatum Group.

Saxo vient d’annoncer le lancement en France de son Plan d’Epargne Programmée sans frais de transaction et sans montant minimum, dans un premier temps dans la seule enveloppe du compte-titres ordinaire.

Sont accessibles 5 fonds actifs traditionnels, donc chers, et 20 ETF ( produits iShares, produits Amundi et produits SSGA). La liste était accessible sur le site de Saxo Bank le 11 juin, elle ne l’est plus aujourd’hui6. C’est ennuyeux.

Parmi ces ETF, certains sont éligibles au PEA, ce qui laisse à penser que ce Plan d’Epargne Programmée sera à terme étendu à l’enveloppe du PEA.

Sur le marché des ETF éligibles au PEA tout en étant exposés à un indice qui ne l’était pas7, la situation était identique : seuls Lyxor et Amundi proposaient des ETF répliquant un indice actions monde, Etats-Unis, Japon, Marchés émergents.

Puis, Lyxor ayant été racheté par Amundi, ce dernier devint la seule destination des investisseurs privés, ce qui n’est pas très propice à la baisse des frais.

En avril 2024, BlackRock faisait irruption sur les plates-bandes d’Amundi en lançant iShares MSCI World Swap PEA UCITS ETF (j’en avais parlé ici). Le produit concurrent d’Amundi, Amundi IS MSCI World UCITS ETF, était domicilié au Luxembourg et avait des frais de gestion annuels de 0,38%.

Au 13 juin 2025, les encours de iShares MSCI World Swap PEA UCITS ETF approchaient 654 millions d’euros.

BlackRock a récidivé le 29 mai en lançant iShares S&P500 Swap PEA UCITS ETF.

Ce produit a des frais annuels de 0,10% et une valeur liquidative initiale de cinq euros.

Le produit concurrent, Amundi S&P 500 Swap PEA, a des frais annuels de 0,12%, sa valeur liquidative était de 45,07 euros et ses encours de 868 millions d’euros au 13 juin 2025.

Suite au lancement de iShares MSCI World Swap PEA UCITS ETF, Amundi avait attendu quelques mois avant de lancer un second ETF répliquant l’indice MSCI World éligible au PEA, un peu moins cher que le produit iShares : Amundi PEA Monde (MSCI World) UCITS ETF, un produit de droit français dont les frais annuels sont de 0,20%.

Ses encours au 13 juin ? 135 millions d’euros.

Pourquoi ne pas simplement baisser les frais de gestion de l’ETF existant ? Pour en protéger le chiffre d’affaires8, certains investisseurs dans le premier ETF ayant plusieurs raisons possibles pour ne pas en sortir au profit du nouvel ETF, moins cher.

La principale de ces raisons étant l’ignorance.

L’intérêt grandissant de la part d’acteurs du courtage et de BlackRock pour le marché des investisseurs particuliers est une excellente nouvelle pour ces derniers.

France is hot.

L’AMF met H2O KO au 2è round

La grande nouvelle de la semaine dernière, c’est que le Conseil d’Etat, saisi par H2O AM Europe LLP, Bruno Crastes et Vincent Chailley après la décision de la Commission des sanctions de l’AMF datée du 30 décembre 2022, a rejeté toutes les demandes des requérants.

J’ai commenté l’arrêt ici ⤵️

H2Ogate : victoire de l'AMF par KO

Le 18 juin 2019, Robert Smith et Cynthia O’Murchu révélaient dans le Financial Times la présence dans des fonds gérés par H2O AM de titres illiquides émis par des sociétés détenues par la holding d’un entrepreneur allemand, Lars Windhorst.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Lars Windhorst, avant de couler La Perla, une société italienne de lingerie de luxe rachetée en 2018, avait réussi à convaincre ses amis d’alors, Bruno Crastes et Vincent Chailley de H2O AM, de faire investir certains de leurs fonds dans des actions et des obligations de ladite société.

Mise sous administration judiciaire en Italie et au Royaume-Uni en 2023, La Perla vient de passer entre les mains d’un nouveau propriétaire : Peter Kern, l’ex-CEO d’Expedia, qui investit beaucoup en Italie.

Bonne nouvelle : Kern conserve les salariés et La Perla va même recruter.

Evidemment, les actions et les obligations La Perla ne valent plus rien. Pas grave9, c’était l’argent des porteurs de parts des fonds cantonnés.

Quant à Wild Bunch, qui a eu un mal de chien à expectorer ses comptes de 2022 et 2023, elle a finalement réussi à les produire début juin10. Cette société est également détenue presque à 100% par Lars Windhorst et des fonds H2O AM avaient souscrit à des obligations émises par Voltaire Finance, l’entité qui contrôle Wild Bunch.

On apprend à la lecture du communiqué sur les résultats que Wild Bunch AG avait annoncé en août 2024 son intention de procéder prochainement à une augmentation de capital, “avec le soutien de son actionnaire majoritaire, Voltaire Finance B.V., sans prospectus approuvé par la BaFin. Le montant total prévu de l'augmentation de capital s'élève à 40 millions d'euros.”

Si vous voulez soutenir un entrepreneur allemand prometteur, Lars Windhorst, sachez qu’un placement privé est prévu auprès d'investisseurs forcément qualifiés.

Ah, ceci aussi :

Par lettre d'audience datée du 5 décembre 2024, la BaFin a engagé une procédure contre la société pour infraction administrative au droit des marchés financiers, pour non-présentation des comptes semestriels 2024. La société a répondu aux allégations.

Bon, et ces résultats ? Vont-ils permettre à Lars de rembourser un peu les fonds cantonnés de H2O AM ?

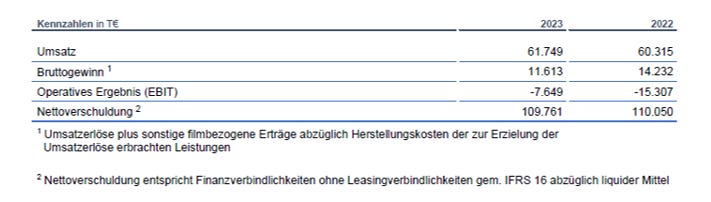

Pas vraiment. Le résultat d’exploitation (Operatives Ergebnis EBIT) a été négatif en 2022 (-15,3 millions d’euros) et en 2023 (-7,6 millions d’euros).

L’endettement (“Nettoverschuldung”) est toujours considérable (principalement vis-à-vis de Voltaire Finance) : environ 110 millions d’euros.

Le résultat net de 2023 s’élève à -6,476 millions d’euros. Il était de -44,691 millions d’euros en 2022.

Sacré Lars.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin avril 2025, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 322 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin avril 2025 est estimée à 91,042 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 12 juin 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 avril 2025).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 12 juin 2025.

En matière de performance, voilà où on en était à la même date.

Les produits dont il a été question dans ma semaine Bluesky 24 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog là et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 24 de 2025. Sayōnara. さようなら.

Je me permets ce néologisme qui essaie de traduire « uncancelled ». Je rappelle que la cancel culture bat son plein chez les Républicains, qui annulent tant les institutions financières ennemies des énergies fossiles que les livres qui ne sont pas conformes à leur doxa.

AMP LIMITED, BNP PARIBAS SA, CREDIT AGRICOLE SA, DANSKE BANK A/S, HSBC HOLDINGS PLC, IMPAX ASSET MANAGEMENT GROUP PLC, JUPITER FUND MANAGEMENT PLC, NATWEST GROUP PLC, NORDEA BANK ABP, RATHBONES GROUP PLC, SCHRODERS PLC, SOCIETE GENERALE SA, SVENSKA HANDELSBANKEN AB, SWEDBANK AB, UBS GROUP AG.

“Assets under supervision”

“Financial products are mostly born as transactions between professionals who expect counterparties to be taken advantage of, and if they don't shake off that cultural norm before retail investors show up, retail gets hurt.”

A l’exception de BoursoBank (j’y ai un compte-courant, un compte-titres ordinaire et un compte-titres PEA), qui a lancé un plan d’épargne dans le PEA en créant pour l’occasion une gamme de fonds indiciels trop chers pour se rémunérer. J’en avais parlé ici.

16 juin 2025 à 12h20.

Je rappelle que ce tour de passe-passe est possible grâce à la magie de la réplication synthétique : l’ETF détient un panier de valeurs éligibles au PEA et en échange via un contrat (un swap) la performance avec une contrepartie, qui lui verse la performance d’un indice non éligible au PEA.

Ses encours au 13 juin 2025 s’élèvent à 5,392 milliards d’euros.

C’est ironique : évidemment que c’est grave.

Il semble même y avoir un commissaire aux comptes sérieux, ce qui est très rare dans l’univers de Lars Windhorst : Forvis Mazars GmbH & Co. KG.

Bonjour,

En complétant sur ce cher Lars :

Lars Windhorst’s Tennor Holding, which borrowed billions from investors and was once at the heart of the German financier’s business empire, has been declared bankrupt at the request of Dutch tax authorities.

https://on.ft.com/4jSDGnR

Et merci pour votre revue hebdomadaire, toujours très intéressante !

intéressant

ne penses tu pas que le principe de véhicule PEABLES swappés et investis en dehors de l'Europe pose un problème ?