Ma Semaine Bluesky 15 de 2025

Plus tu trades, plus tu te plantes, que tu sois un day trader ou un ETF

Depuis le grotesque “Liberation Day” je me tiens soigneusement à l’écart des propos des inévitables esperts, pardon, experts, sollicités par les producteurs de contenus économiques et financiers pour donner des conseils forcément inspirants1 sur les multiples meilleures façons d’ajuster son portefeuille à la nouvelle donne mondiale.

Pardon, au nouveau paradigme mondial.

Quand ça tangue, il faudrait faire quelque chose.

Alors que ne rien faire est généralement la meilleure option, dès lors que votre allocation d’actifs est conforme à vos objectifs, votre capacité et votre volonté de prendre des risques.

Nick Maggiuli, membre de la team Ritholtz Wealth Management, blogueur (Of Dollars And Data) et auteur de Just Keep Buying, a tweeté le 10 avril dernier un message que je traduis ici et auquel j’adhère à 100%.

La qualité principale des fonds indiciels, ce n’est pas leur performance. C’est leur incapacité à vous faire vous sentir idiot. Quand le S&P 500 baisse de 20%, vous blâmez le marché. Quand une action que vous détenez baisse de 20%, vous vous blâmez. L’ego est l’ennemi de la performance. Les fonds indiciels le retirent de l’équation.

Autre exemple : le 15 avril 2025, dépassant LVMH, Hermès est devenue la première capitalisation française.

Personne n’est jamais tombé amoureux d’un fonds indiciel diversifié à bas coûts, et c’est tant mieux.

Aux Etats-Unis, la pantalonnade des tarifs douaniers fait diversion pendant que l’Etat de droit est graduellement subverti. Si vous voulez suivre la déliquescence des institutions et l’effondrement moral des parlementaires, notamment républicains, lisez le Substack de l’historien Timothy Snyder, Thinking About.

Snyder est l’auteur de De la tyrannie, De la liberté et Terres de sang.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

J’ai été moins raisonnable qu’Etienne Dorsay : je me suis levé tôt (à 6 heures) et j’ai couru les 42 km 195 du marathon de Paris. La fin fut particulièrement pénible à cause des crampes mais j’ai réussi à franchir la ligne d’arrivée en 4 heures 8 minutes et 40 secondes.

Je fais le fanfaron sur mon balcon avec ma médaille, mais je n’étais vraiment pas frais.

Bravo à tous mes camarades de la running team de CFA Society France, nous étions 5 ou 6 à participer, et tout le monde a franchi la ligne d’arrivée.

Avant le marathon, nous avons fait un saut dans le Vexin pour planter quelques salades et deux pieds de ciboulette. Une créature s’en donnait à coeur joie dans le mahonia. C’était fort réjouissant à contempler.

J’ai enrichi ma palette de policiers italiens la semaine dernière, en découvrant le commissaire Ricciardi, créature de Maurizio de Giovanni, qui officie à Naples sous le régime fasciste de Mussolini.

Dans Les Pâques du commissaire Ricciardi qui se passe en 1932, il enquête sur l’assassinat d’une prostituée de luxe connue sous le nom de Vipera, retrouvée étouffée sous un oreiller dans sa chambre du Paradiso, le bordel dont elle est la principale attraction.

J’ai aussi lu le dernier opus consacré à l’infâme Sadorski par Romain Slocombe. Léon Sadorski est un inspecteur de police adjoint antisémite, assassin, violent, dont je suis depuis des années les méfaits pendant l’Occupation (la dernière fois que j’en avais parlé, c’était ici).

Sadorski chez le docteur Satan commence en octobre 1944, après la libération de Paris. Sadorski se cache pour échapper à l’épuration. Parce qu’il avait été incarcéré par les Allemands en même temps qu’un certain Docteur Petiot, qu’il connaît et est donc à même de reconnaître, il réussit à se faire embaucher secrètement par la police qui traque le tueur en série.

Antonio Scurati écrit une fresque romanesque exceptionnelle en cinq volumes sur la vie de Mussolini, dont trois volumes ont été traduits en français : M, L'enfant du siècle ; M, L'homme de la providence ; M, Les derniers jours de l'Europe.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter, en beaucoup plus civilisé.

Bienvenue dans ma semaine Bluesky 15 de 2025.

Une brève histoire de la gestion

J’ai animé une table-ronde le 10 avril dernier, à l’occasion d’une conférence organisée par Pierre Bismuth, CFA, de CFA Society France, sur le thème '“Active, Passive, and Everything in Between: Rethinking Investment Strategies”.

A cette occasion, je m’étais fixé un défi : en guise d’introduction à “ma” table-ronde, raconter une histoire de la gestion en moins de trois minutes.

La voici.

En 1309, le marchand Van der Beurse crée à Bruges la première bourse au monde.

Quant à la spéculation, elle remonte à la plus haute antiquité et se porte sur de nombreux sous-jacents : des tulipes au 17è siècle aux actions (celles de la Compagnie du Mississipi au 18ème siècle, les meme stocks d’aujourd’hui).

En 1924 est lancé à Boston l’ancêtre des mutual funds, Massachusetts Investors' Trust.

Plutôt que de confier son épargne à un gérant professionnel, Jesse Livermore spécule, manipule les marchés et vend à découvert. Il fait fortune plusieurs fois, fait faillite trois fois et finit par se suicider en 1940.

En 1969, Morgan Stanley crée une division appelée MSCI, qui acquière la licence des indices boursiers développés par Capital International. Cette division est devenue une société autonome qui est l’un des trois membres de l’oligopole des indices avec S&P DJ Indices, détenue majoritairement par S&P Global, et FTSE Russell, détenue par le London Stock Exchange Group.

En 1975, Jack Bogle, un cadre dirigeant d’une société de gestion traditionnelle, crée après un revers professionnel Vanguard, une société de gestion détenue par les fonds qu’elle gère. Une espèce de mutuelle au paradis du capitalisme. Vanguard lance en 1976 le premier fonds indiciel actions Etats-Unis à destination des investisseurs privés.

L’establishment se gausse de lui : pensez donc, c’est l’époque où le règne de Peter Lynch, le gérant de Fidelity Magellan, commence.

Qui pourrait croire une seconde que les Américains vont se contenter des performances médiocres, celles du marché, promises par la gestion indicielle ?

50 ans plus tard, Vanguard est le 2ème gérant d’actifs au monde après BlackRock, avec des encours supérieurs à 11 000 milliards de $ à fin septembre 2024.

J’allais oublier : les frais pondérés des encours de la gamme de fonds Vanguard aux Etats-Unis sont de 0,07%.

En 1984 Joe Mansueto crée Morningstar dans son appartement de Chicago, pour apporter de la transparence sur le marché des mutual funds qui en manquait alors beaucoup (de transparence).

En 1988, une nouvelle société de gestion se lance : BlackRock. Elle entre en bourse en 1999 et acquière en 2009 Barclays Global Investors, qui gérait notamment une gamme d’ETF, laquelle deviendra la gamme iShares en 2012.

En 1990 est lancé le premier ETF indiciel au Canada. En 1993 est lancé le premier ETF sur le S&P 500, SPY. Le 11 avril 2000, les deux premiers ETF sont lancés en Europe. Cela fera 25 ans demain.

La gestion active décollecte massivement depuis plus de 15 ans. La gestion indicielle collecte encore plus massivement. Aux Etats-Unis, hors monétaire, les encours de la gestion indicielle sont supérieurs à ceux de la gestion active à fin février 2025 selon Morningstar.

L’avenir de la gestion active est-il derrière elle ? Ou les rumeurs sur la mort de la gestion active sont-elles aussi exagérées que celles sur la mort de Mark Twain ?

Les trois panélistes (Mara Dobrescu, CFA, responsable de la recherche obligataire chez Morningstar ; Ahmed Khelifa, CFA, CEO de L’Allocataire ; Pierre Bismuth, CFA, directeur général et responsable des gestions de Myria AM) ont ensuite brillamment tenté de répondre à ces angoissantes questions.

25 ans d’ETF en Europe

Comme je l’avais mentionné dans ma brève histoire de la gestion, le premier ETF a été lancé en 1990 au Canada. SPY, le premier ETF indiciel répliquant l’indice S&P 500, ne fut lancé aux Etats-Unis qu’en 1993.

Il fallut ensuite attendre 7 ans pour que soient lancés les deux premiers ETF en Europe : c’était le 11 mars 2000, à savoir il y a 25 ans, à la Deutsche Börse. iShares Core EURO STOXX 50 UCITS ETF et iShares STOXX Europe 50 UCITS ETF étaient alors gérés par Merrill Lynch.

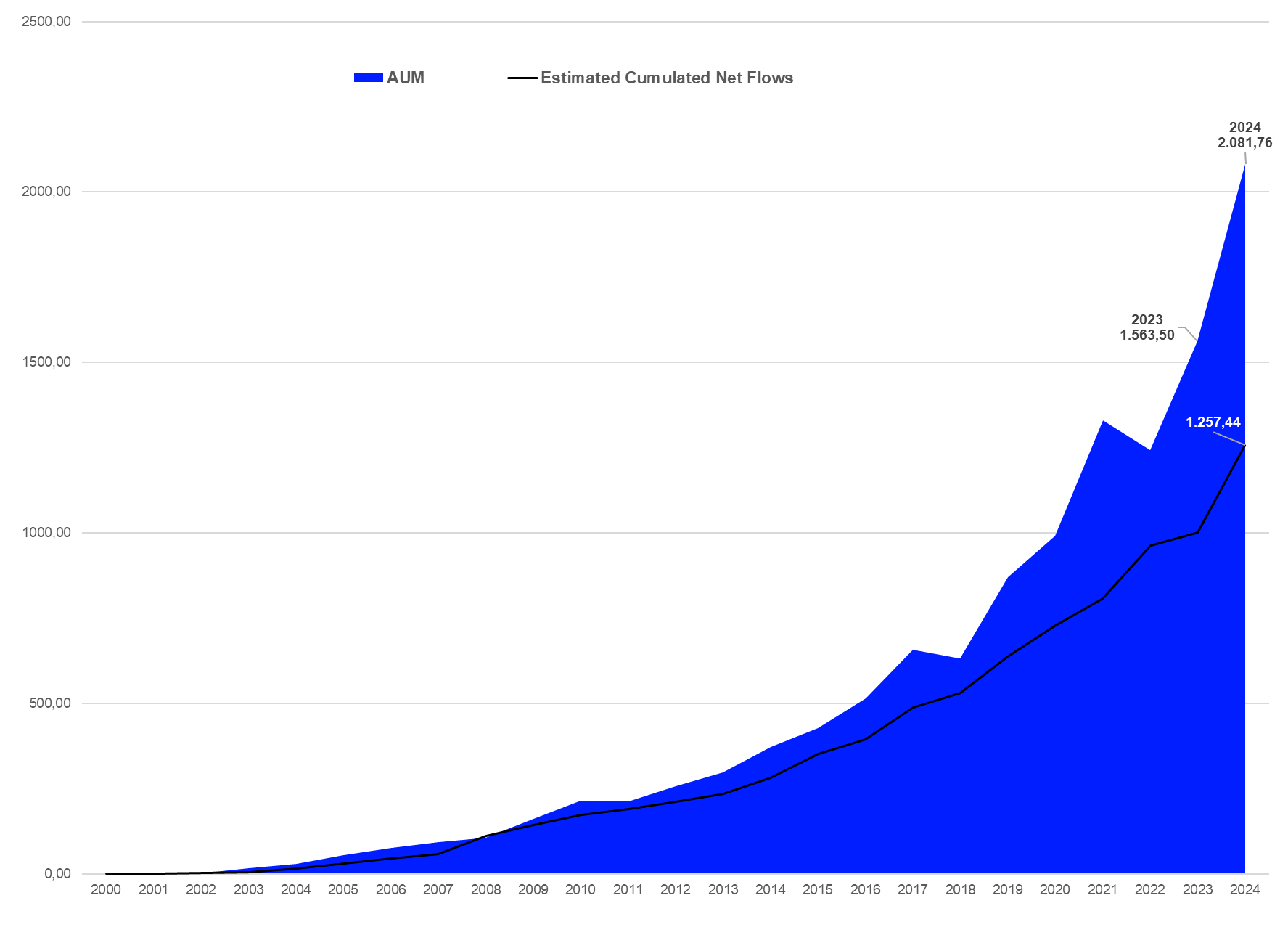

Il fallut près de 21 ans (en novembre 2024) pour que les encours des ETF domiciliés en Europe atteignent 1000 milliards d’euros, puis seulement 4 ans (en novembre 2024) pour qu’ils atteignent 2000 milliards d’euros.

Selon le site ETFGI, les encours des ETF en Europe s’élevaient à 2400 milliards de dollars à fin mars, et le nombre de produits à 31762.

A fin février, l’Europe pesait 15,5% des encours totaux, largement dominés par les Etats-Unis.

Les encours des ETF sont encore largement dominés par ceux des produits indiciels, même si les ETF actifs commencent à percer en Europe.

Si l’on en croit ma leçon numéro 1 de littératie financière, selon laquelle les frais d’un produit de placement viennent en déduction de sa performance, moins vous payez de frais, plus la performance qui vous revient est élevée.

D’après Lipper Refinitiv (source), les ETF ont collecté 1257 milliards d’euros jusqu’à fin 2024 en Europe.

La différence entre la collecte et les encours (2081 milliards) en fin de période, c’est donc l’appréciation des marchés sous-jacents, moins les frais de gestion, à savoir 824 milliards d’euros.

Retirons de cela les frais de courtage et l’on a une approximation de l’accroissement de richesse permis collectivement par les ETF. Pas mal, non ?

J’aimerais tant avoir les mêmes données pour les fonds gérés activement.

Pour la route, une photographie à fin mars 2025 des 10 premiers émetteurs du marché européen des ETF, grâce à l’excellent site ETFbook.com3.

Quatre questions quand ça tangue

Il y a plus de sagesse dans un article de Jason Zweig que dans toutes les publications de tous les finfluenceurs du monde. Et dans toutes les vociférations du bouffon cathodique Jim Cramer.

Zweig est journaliste au Wall Street Journal. C’est même un journaliste très expérimenté. C’est-à-dire qu’il est journaliste depuis longtemps, puisqu’il écrit depuis 1986.

Il a vu des hauts, il a vu des bas. Il a vu les marchés s’apprécier massivement depuis bientôt 40 ans qu’il écrit.

Selon lui, il ne faut pas réagir de façon manichéenne aux turbulences actuelles : ni en achetant systématiquement à la baisse (“buy the dip”), ni en vendant toutes ses actions pour se réfugier en cash.

Il recommande de se poser quatre questions avant de réagir.

Que détiens-tu en portefeuille et pourquoi ? Zweig suggère de comparer l’allocation d’actifs actuelle de son portefeuille avec l’allocation cible et de la rééquilibrer en tant que de besoin.

Pourquoi as-tu des actions ? Probablement pas pour bénéficier de la pérennité des accords commerciaux entre les Etats-Unis et le reste du monde. Probablement pour bénéficier de la croissance aux Etats-Unis et dans le reste du monde.

Qu’est-ce qui a changé ? Oui, les errements de Trump ont altéré la confiance dans les Etats-Unis. Mais les gens, les entreprises, les marchés et les pays sont résilients et sauront rebondir. Pour les marchés, il faudra plus ou moins longtemps, nul ne sait combien de temps durera ce longtemps.

Si vous ne déteniez pas déjà cet actif, l’achèteriez-vous à son nouveau prix ? Zweig prend l’exemple de l’action Apple, en forte baisse en 2025 quand il a publié son article. Selon lui, “la plus grande partie de la peine que vous ressentez est due au regret de ne pas avoir vendu Apple au plus haut. Envisagez votre regret différemment en comparant le cours actuel à votre prix de revient. Vous réaliserez alors peut-être que vous êtes en plus-value, pas en moins-value.”

Selon Zweig, si vous ne savez pas répondre aux quatre questions, il est inutile de prendre des décisions drastiques.

Je répète : ne rien faire est souvent la meilleure approche.

Zweig est l’auteur d’un hilarant dictionnaire de termes financiers, The Devil’s Financial Dictionary.

Une définition, pour la route (source).

BULL (nom)

Une personne qui croit que le prix d’un actif va s’apprécier, croyance qui se fonde souvent exclusivement sur le fait que cette personne détient cet actif.

Zweig a aussi édité et commenté la dernière édition du classique de Ben Graham, The Intelligent Investor. Ce livre a été traduit en français : L’investisseur intelligent.

Le trading, ennemi de la performance

Une littérature académique assez abondante4 conclut que chez les investisseurs particuliers la fréquence des transactions est souvent négativement corrélée avec la performance.

En d’autres termes, plus les investisseurs tradent, moins ils performent.

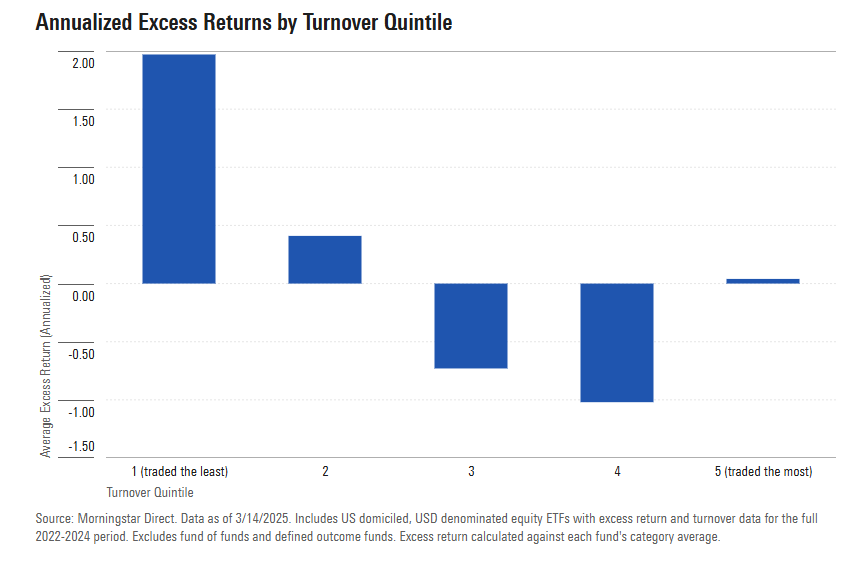

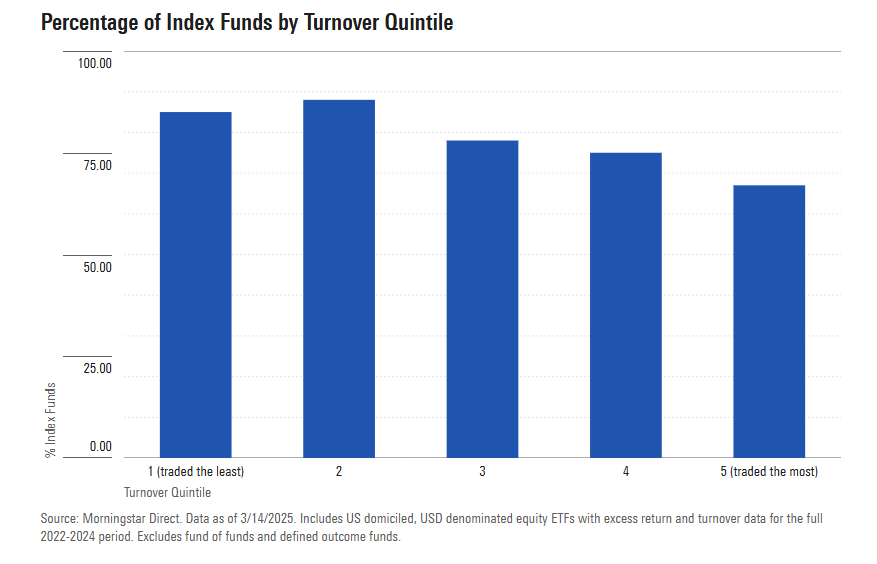

Ça semble aussi être le cas pour les ETF selon une analyse passionnante de Brendan McCann de Morningstar.

Ce dernier a classé les ETF actions enregistrés aux Etats-Unis, qu’ils soient indiciels ou gérés activement, en quintiles en fonction de leur degré d’activité, mesuré par le taux de rotation de leur portefeuille5.

Il a ensuite calculé le rendement excédentaire annualisé sur 3 ans au 14 mars 2025 par rapport à la performance moyenne des fonds de la catégorie.

Bingo, le premier quintile — celui des fonds ayant les plus faibles taux de rotation — a le rendement excédentaire les plus élevé. Ce dernier décroît pour les 2è, 3è et 4è quartile. ll est négatif pour les 3è et 4è quartiles.

Les fonds du 5è quartile — ceux qui tradent le plus — ont un rendement excédentaire à peu près nul.

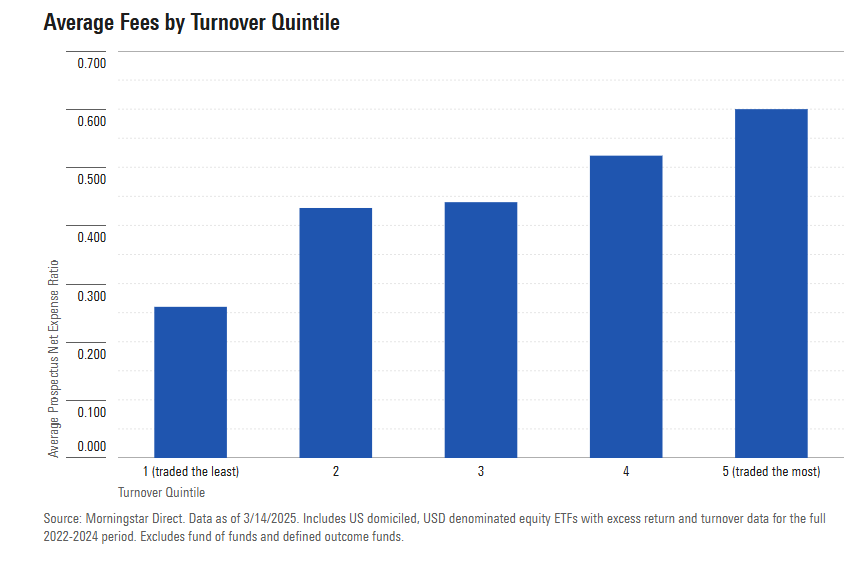

Quand on calcule les frais moyens par quintile, deuxième bingo : ils croissent avec le degré d’activité.

N’allez pas penser que seuls les ETF actifs ont un taux de rotation élevé : la proportion d’ETF indiciels est largement majoritaire dans chacun des quintiles, même si elle décroît à partir du 3è.

Les grands indices actions très diversifiés et capipondérés ont des taux de rotation faibles : de l’ordre de 20% par an. En d’autres termes, chaque valeur est détenue en moyenne pendant 5 ans. Mécaniquement, les ETF répliquant de tels indices font peu de transactions.

Dès que l’on s’éloigne des grands indices diversifiés, le taux de rotation augmente, notamment quand on utilise d’autres mécanismes de pondération que la capipondération : équipondération ou pondération par des métriques comptables.

Bien entendu, les ETF les plus spéculatifs sont aussi ceux qui ont les taux de rotation les plus élevés.

Les taux de rotation des ETF du percentile6 qui trade le plus vont de 290% à 4 712%. Vous avez bien lu. Pour les 12 produits dans ce percentile, le rendement annuel excédentaire moyen est de -2,85%.

Sans surprise, le taux de mortalité des ETF croît avec leur taux de rotation à partir du deuxième quintile.

Conclusion : plus tu trades, plus tu te plantes, que tu sois un day trader ou un ETF.

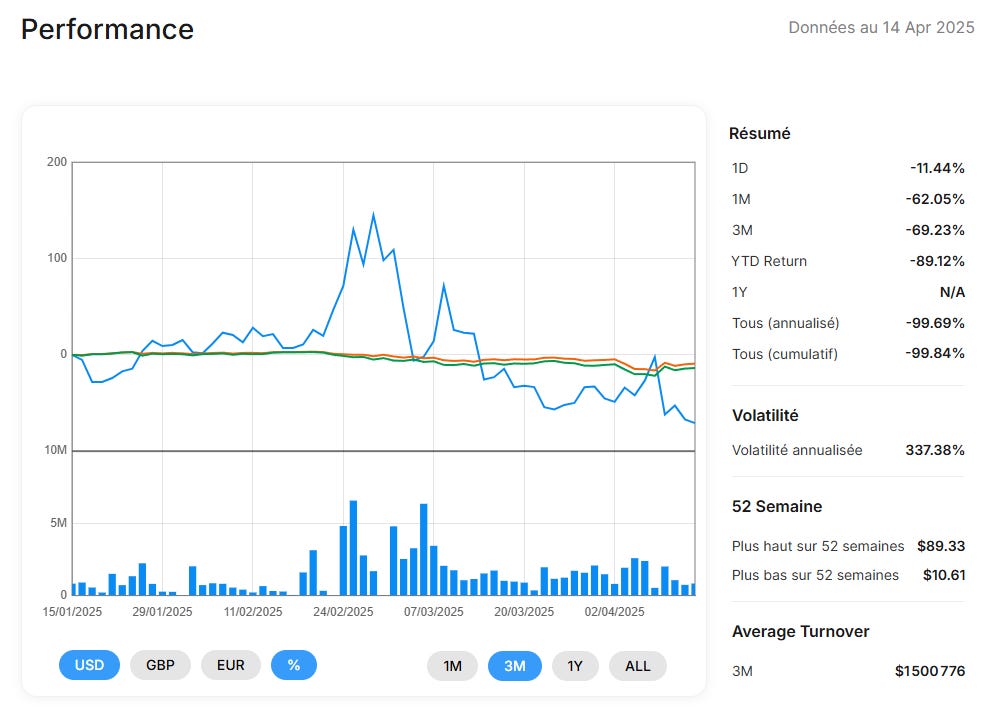

Je vous laisse imaginer la performance d’un day trader spielant avec des ETF inversés à effet de levier x 3 sur $MSTR.

De telles horreurs existent en Europe. Par exemple chez Leverage Shares7 , qui met à votre disposition l’ETP -3x Short MicroStrategy (MSTR).

Ce produit explosif listé depuis octobre 2024 avait perdu plus de 99% de sa valeur initiale au 14 avril 2025.

Avez-vous vu sa volatilité ?

La conclusion de McCann ? Boring Is Better.

Je suis d’accord.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

H2O AM a mis en ligne en page d’accueil de son site une vidéo présentant de façon parfois hilarante le H2Ogate.

Figurez-vous qu’en

2018, une campagne d'opinion a remis en question la capacité d'H2O AM à respecter son engagement de permettre aux investisseurs de retirer leur argent rapidement sur ces fonds.

Oh les méchants ! Cette “campagne d’opinion”8 était en réalité un article parfaitement documenté de Robert Smith et Cynthia O'Murchu, deux journalistes du Financial Times, paru en juin 2019.

Dans un autre article d'anthologie, tout aussi documenté, les deux journalistes avaient détaillé la bromance entre Lars Windhorst et Bruno Crastes ayant conduit à des investissements non réglementaires pour plus de 2 milliards d'euros. Et à des pertes potentielles largement supérieures à 1 milliard d’euros pour les porteurs de parts des fonds cantonnés (voir ci-dessous).

Dans la vidéo, H2O AM reprend l’habituelle présentation orientée occultant totalement l'ampleur du désastre pour les porteurs de parts de fonds cantonnés. S'il n'y a pas de remboursement après les 250 millions d’euros de l'offre H2O, le taux de recouvrement sera de 29% du montant initial dans ces fonds, et la perte des investisseurs de 1,163 milliard d’euros.

Quant à l’artiste de la comptabilité évanescente Lars Windhorst, il ne fait même plus semblant de repousser la date de publication des comptes de 2022 et 2023 de la société cotée Wild Bunch, dont il est l’actionnaire à hauteur de 98,16% via Voltaire Finance (source), entité dont des fonds gérés par H2O AM avaient acheté des obligations.

Voici ce qu’indiquait le site de la société le 14 avril 2025 à 17h109.

Sacré Lars. Qui aurait pu prévoir qu’il ne rembourserait pas les dettes de la plupart de ses sociétés ?

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin mars 2025, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 320 millions d’euros d’après mes calculs.

La valeur résiduelle des fonds cantonnés à fin mars 2025 est estimée à 92,689 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 10 avril 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mars 2025).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de (dé)collecte, voilà où on en était au 10 avril 2025.

En matière de performance, voilà où on en était à la même date.

Les produits dont il a été question dans ma semaine Bluesky 15 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog là et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 15 de 2025. Sayōnara. さようなら.

Genre “This is a great time to buy”.

Toutes enveloppes confondues (ETF et ETN).

Pas en accès libre. Tentez votre chance et demandez un accès.

On peut se référer aux papiers de recherche de Terrance Odean, souvent co-écrits avec Brad Barber. Si vous ne deviez lire qu’un papier, ça pourrait être celui-ci : “Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors”.

Univers : tous les ETF pour lesquels Morningstar disposait de données fiables sur le taux de rotation du portefeuille.

A savoir 1% de la population analysée.

Ce n’est évidemment pas une recommandation d’investissement. Ce serait même plutôt l’inverse. Nul ne devrait toucher à ces armes d’auto-destruction massive. Si vous y tenez vraiment, gardez en tête que le levier est réinitialisé tous les jours et qu’il est donc préférable de ne pas conserver ces ETF plus d’une journée. Si vous épargnez pour votre retraite, fuyez ces produits comme la peste.

Leitmotiv de ce site : les mots ne veulent plus rien dire. “Vérités alternatives”, mensonges, etc. Ici, on est dans la désinformation.

Le 16 avril, le site avait été mis à jour et indiquait une publication des résultats le 21 avril. Promis, juré.

Bonjour,

Pour info XTB vient de lancer un PEA à zéro frais de commission (jusqu'à 100 000 euros investis par mois) : https://www.xtb.com/fr/pea

Je ne doute pas qu'ils se rattrapent sur quelque chose, a priori les spreads sur les CFD, or sauf erreur ces produits ne sont pas éligibles au PEA : https://www.xtb.com/fr/compte-et-frais

Il y a forcément quelque chose qui m'échappe.

Yogi