Ma Semaine Twitter 8 de 2024

La grande affaire de l'écosystème rétrocommissionné de la vente de produits de placement, c'est la démocratisation des actifs privés.

Les actifs publics, c'est dépassé : c'est volatil, c'est imprévisible, et surtout, les gérants actifs ont toutes les peines du monde à battre ces maudits produits indiciels à bas coûts qui ne versent pas de rétrocessions.

Il faut donc passer à autre chose.

Mais, me direz-vous, cela fait belle lurette que des actifs privés sont vendus par l'écosystème rétrocommissionné de la vente de produits de placement : sous la forme d'immobilier, logé dans des SCPI ou des SCI qui sont les plus gigantesques pièges à frais élevés jamais conçus.

C'est vrai. Et c'est en train de mal tourner.

Alors il faut passer à autre chose : Capital-investissement ! Capital-risque ! Dette privée ! Infrastructure !

Les grands acteurs étatsuniens se lancent à l'assaut de l'investisseur européen fortuné : Blackstone, Carlyle, Goldman Sachs AM.

Et les plateformes de distribution de clamer urbi et orbi qu'elles ouvrent à (presque) tous l'accès à des fonds traditionnellement réservés aux investisseurs institutionnels.

Sauf qu'il est fort probable que le détenteur d'un contrat d'assurance vie n'aura pas accès aux fonds auxquels le fonds de dotation de Yale University a accès.

Car il se trouve que dans l'univers des actifs privés, la dispersion des performances entre les fonds est considérablement plus élevée que pour les fonds investissant dans des actifs publics.

Comme le montre ce graphique extrait d'un rapport de Stepstone Group.

On y voit la dispersion des performances des fonds de capital-risque ("US venture capital"), de capital-investissement ("US buyout") sur les millésimes des fonds entre 1981 et 2018.

Sont indiquées les performances du premier quartile ("Upper quartile"), celle du quartile médian ("Median quartile") et celle du dernier quartile ("Lower quartile").

Cette dispersion des performances est considérable pour les fonds de capital-risque (où l'on va d'une performance annualisée de zéro pour le dernier quartile à près de 25% pour le premier quartile) ; elle est un peu moins élevée pour les fonds de capital-investissement.

A comparer avec la dispersion très faible des performances des fonds intervenant sur des actifs publics : Actions Etats-Unis grandes capitalisations ("US large cap equity"), Actions Etats-Unis petites capitalisations ("US small cap equity") et Obligations USD ("US fixed income").

En d'autres termes, avec les fonds intervenant sur des actifs cotés, le risque de sélection (à savoir celui de tomber sur un mauvais fonds) est très inférieur à celui des fonds intervenant sur les actifs privés.

Dans le contrat d'assurance vie qui vous donne accès à des produits intervenant sur des actifs privés traditionnellement réservés aux investisseurs institutionnels, le risque de tomber sur une daube est élevé.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Je suis entré la semaine dernière à reculons dans un podcast que je voulais absolument écouter depuis des semaines tout en appréhendant de l'écouter.

C'est "Ma vie face au cancer : le journal de Clémentine".

Clémentine, c'est Clémentine Lecalot-Vergnaud. Elle était journaliste à franceinfo. Elle est morte à 31 ans le 23 décembre 2023, vaincue par un cancer.

Les 10 premiers épisodes du podcast dans lesquels Clémentine racontait son combat contre la maladie étaient sortis le 10 juin 2022 et avaient eu un immense succès.

C'est après cette diffusion que Clémentine apprit qu'elle allait mourir. Elle décida d'enregistrer 6 épisodes supplémentaires.

Ce podcast bouleversant, qu'elle a produit avec Samuel Aslanoff, a été réalisé par Laure-Hélène Planchet et Samuel Aslanoff.

C'est miraculeux de justesse et je ne saurais trop vous le recommander.

Je m'intéresse de façon presque obsessionnelle à la seconde guerre mondiale, et notamment à cette abomination qu'est la Shoah.

Il se trouve que le monument de Claude Lanzmann, Shoah, est visible sur France Télévision.

Dans la première partie de Shoah, Lanzmann s'entretient avec une personne prodigieusement intéressante dont on apprend ensuite qu'il s'agit de l'historien Raul Hilberg (1926-2007).

Ce dernier est l'auteur d'un livre exceptionnel, La destruction des Juifs d'Europe (tome 1, tome 2, tome 3). Il a aussi écrit Exécuteurs, victimes, témoins et La politique de la mémoire.

Lanzmann (1925-2018) parle du projet titanesque qu'a été Shoah dans ses mémoires, Le lièvre de Patagonie.

J'ai tardivement découvert que l'on pouvait écrire de très bons romans se passant pendant la deuxième guerre, notamment avec la série consacrée à Léon Sadorski par Romain Slocombe.

Sadorski, c’est une ordure, inspecteur principal adjoint à la préfecture de police de Paris pendant l’Occupation, que Slocombe a suivi dans 7 romans excellents et très noirs : L’affaire Léon Sadorski, L’Étoile jaune de l’inspecteur Sadorski, Sadorski et l’Ange du péché, La Gestapo Sadorski, L’Inspecteur Sadorski libère Paris et J’étais le collabo Sadorski.

J'ai découvert l'an dernier François Médéline, qui écrit aussi sur la seconde guerre mondiale. De lui, j'avais d'abord lu Les larmes du Reich qui se passe en 1951 dans un pays où les plaies de la guerre sont toujours à vif.

Les époux Delhomme, un couple de paysans du Vercors venus passer leur retraite dans la vallée de la Drôme ont été assassinés et Juliette, leur fille de onze ans, a disparu.

L'enquête de l’inspecteur Michel, qui travaille à la brigade criminelle de Lyon et se déplace à vélo, tourne à l'obsession.

La semaine dernière, j'ai lu La sacrifiée du Vercors, écrit avant Les larmes du Reich. Nous sommes en septembre 1944 dans le Vercors, et une jeune femme, Marie Valette, fille d'une famille de résistants, vient d'être assassinée.

Le commissaire Georges Duroy, ancien résistant, mène l'enquête alors que l'épuration extra-judiciaire bat son plein dans une région qui pleure encore les morts du plateau du Vercors.

J'ai retrouvé depuis deux week-ends les joies du jardin du Vexin. Précisément les joies de l'élaguage, discipline peu instagrammable, fort nécessaire et épuisante quand on s'y adonne — comme moi — à l'ancienne, avec des cisailles.

Si l'élaguage n'est pas instagrammable, l'oseille et les primevères, qui pointent le nez dans le potager et au jardin, le sont.

Voici donc les premières photos de la saison, c'est parti jusqu'à la Toussaint.

Vous trouvez déjà ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins d'environ 2 minutes.

Vous pouvez même vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 8 de 2024.

Bubble or not bubble ?

Meta, 200 milliards de dollars de capitalisation boursière en plus en une séance ! Du jamais vu ! To the moon 💎👐🚀🚀🚀!

Pffff, petit bras. Nvidia, 267 milliards de dollars de capitalisation boursière en plus en une séance, le 22 février 2024 ! Du jamais vu ! Encore plus fort que Meta ! To Mars 💎👐🚀🚀🚀!

Mag Seven! Concentration historiquement élevée des indices (aux Etats-Unis, mais pas seulement, j'en ai parlé la semaine dernière).

Alors, exubérance irrationnelle ? Bulle ? 2024 ou le retour de 1999 ?

John Authers de Bloomberg écrit une excellente lettre quotidienne sur les marchés : Points of Return. Non seulement elle est excellente, mais elle est gratuite (inscription ici).

Dans l'édition du 23 février de Points of Return, il s'est demandé s'il y avait une bulle ou pas. Et a déroulé une check-list de questions pour essayer de le déterminer.

https://twitter.com/philmop/status/1760998143007625523?s=20

Y a-t-il quelque chose d'excitant pour les investisseurs ?

Bien sûr : toutes les bulles passées ont été alimentées par la spéculation autour de technologies nouvelles qui allaient avoir des impacts importants, mais dont il était impossible d'évaluer l'avenir et la valorisation. L'intelligence artificielle ne fait pas exception à la règle.

De l'argent pas cher est-il disponible ?

D'après Charles Kindleberger, l'auteur de Histoire mondiale de la spéculation financière, c'est une des conditions nécessaires à l'apparition des bulles. Authers rappelle que les taux sont actuellement au plus haut niveau depuis 10 ans, mais qu'ils pourraient se mettre de nouveau à baisser. Et ce alors que les marchés actions sont au plus haut, et qu'une baisse des taux pour alimenter la hausse des cours.

Est-ce que certains comportements suggèrent une spéculation excessive ?

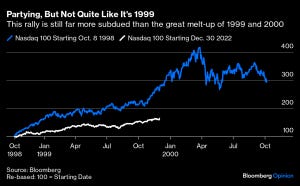

Authers compare les marchés d'aujourd'hui avec ceux de 1999 et 2000 : il superpose la performance du NASDAQ 100 à partir du 8 octobre 1998 (courbe bleue) à celle du même indice à partir du 30 décembre 2022 (courbe blanche).

Visuellement, c'était bien pire (c'est-à-dire mieux, avant que ça se termine mal avec le krach) en 1999 et 2000.

Cerise sur le gâteau, il ne semble pas y avoir aujourd'hui de recours excessif au levier dans les marchés.

Quid des valorisations ? Les marchés sont-ils chers ?

Oui, les marchés étatsuniens sont chers, oui les valeurs technologiques sont chères, mais Authers rappelle que les valorisations sont un très mauvais outil de market timing.

La concentration sur les marchés est-elle excessive ?

Elle est très élevée. Pour la première fois depuis au moins 43 ans, 10 valeurs pèsent plus d'un tiers de l'indice S&P 500.

Le fait que les sociétés soient si grandes importe-t-il ?

Avant l'explosion de la bulle internet, les grandes valeurs et les petites valeurs avaient atteint des valorisations très élevées. Ce n'est pas le cas aujourd'hui : les petites valeurs sont délaissées et jamais les plus grandes capitalisations n'avaient été aussi élevées. D'où la question suivante :

Est-ce raisonnable ?

Les mega-caps peuvent-elles continuer à délivrer des résultats toujours plus élevés ? Un jour ou l'autre, le pouvoir politique va brider ces entreprises surpuissantes.

Dans le passé, il y a eu de nombreuses entreprises classées dans les 5 plus grandes capitalisations aux Etats-Unis dont la position dominante apparaissait — à tort — inexpugnable : Sears Roebuck, General Electric, AT&T, Eastman Kodak et Intel.

Dans un excellent article sur le bitcoin, Jason Zweig du Wall Street Journal rappelle qu'au début des années 2000, un investisseur qui avait correctement anticipé qu'internet allait changer le monde s'exposait pour en profiter à Cisco, qui fut brièvement la première capitalisation mondiale.

20 ans après, les acteurs qui dominent le cloud s'appellent Amazon (environ 1800 milliards de $ de capitalisation boursière) et Microsoft (environ 3000 milliards de $ de capitalisation boursière).

La capitalisation boursière de Cisco ? Environ 198 milliards de $.

Nvidia pourrait être à l'IA ce que Cisco a été à internet. Ou pas. Je n'en sais rien, personne n'en sait rien.

Alors, bulle ou pas bulle ?

Pour Authers, si l'on compare la situation d'aujourd'hui à celle de 1999, ce n'est pas encore une bulle. Mais ça pourrait en devenir une si l'argent redevient bon marché.

Charge mentale

La charge mentale pèse bien entendu d'abord et avant tout sur les femmes.

Mais un billet de l'excellent Ben Carlson sur son blog A Wealth of Common Sense m'y a fait penser, dans un tout autre contexte : Carlson y détaille la charge mentale qui pèse sur les investisseurs ayant choisi d'investir en actions individuelles.

https://twitter.com/philmop/status/1759197523351118165?s=20

Selon lui, la sélection de valeurs (le "stock-picking") et la gestion de portefeuille sont deux choses très différentes.

La sélection de valeurs, c'est toujours difficile, mais ça l'est encore plus quand on essaie de la combiner avec la planification financière.

Investir dans des fonds indiciels, c'est facile. Mettre en place des versements programmés sur des fonds indiciels, c'est facile : on investit sans cesse, on conserve et on rééquilibre périodiquement son portefeuille pour en rétablir les pondérations initiales.

Ce rééquilibrage ne pose pas de problème psychologique, car on ne craint pas qu'un des fonds va s'effondrer et ne jamais remonter, car les fonds sont diversifiés.

Mettre en place des versements programmés sur des actions individuelles, c'est beaucoup plus inconfortable psychologiquement quand il faut rééquilibrer le portefeuille : la logique voudrait que l'on vende les positions qui se sont le plus appréciées pour réinvestir sur celles qui se sont le moins appréciées (qui ont baissé dans certains cas).

Même dilemme pour les nouveaux versements : est-ce que l'on garde la répartition initiale ? N'est-il pas plus tentant de favoriser les positions gagnantes ?

Pour Carlson, il est beaucoup plus facile d'acheter une action que de la vendre. Pour cette raison, la détention d'actions individuelles pose plus de problèmes comportementaux que celle d'un portefeuille de fonds indiciels très diversifiés.

Il est plus facile de ne pas prêter attention à ses fonds actions indiciels. Vous ne pouvez pas ne pas prêter attention à des actions.

Les krachs comme celui de 1987 se produisent rarement. En revanche, des actions connaissent des krachs du type de celui de 1987 régulièrement : Snap qui perd 30% en une séance à cause de perspectives décevantes. Ou Meta qui gagne 20% en une séance après avoir annoncé un programme de rachat d'actions et son premier dividende.

Alors que les études SPIVA et Morningstar Active/Passive Barometer montrent depuis des années que la gestion active échoue collectivement et parfois pathétiquement à battre les indices et les fonds indiciels, il se trouve encore des investisseurs non professionnels pour croire qu'ils peuvent faire mieux que les professionnels.

Ben Carlson a toujours quelques actions individuelles dans son compte-titres. Mais il dirige son épargne vers des fonds indiciels.

Cet "alpha mental" l'aide à bien dormir la nuit.

Bien dormir la nuit, c'est important.

Bien s'alimenter et faire de l'exercice aussi.

L'ère du vide

Une voiture vide s'arrête. Un influenceur en descend.

Voilà comment je perçois cette créature dispensable, sortie de la cuisse des réseaux sociaux.

L'influenceur a bien entendu fait affaire avec certains acteurs du secteur des services financiers.

Oh, pas avec Vanguard.

Mais avec toutes ces sociétés qui lancent des produits scintillants que l'on peut agiter sous le nez de certains investisseurs en leur racontant de belles histoires.

Les acteur de la crypto.

Ou les vendeurs de formations pour devenir très riche très vite grâce à la crypto.

L'un d'entre eux avait payé Nabilla, laquelle avait omis d'en informer ses followers, puisque c'est ainsi que l'on dit en français. Ça avait coûté 20,000 euros à l'influenceuse en 2021 (source).

J'ai parlé la semaine dernière de l'hilarant influenceur indien Ansari, de sa Mercedes blanche et de ses formations pour devenir très riche très vite grâce au trading, notamment d'options.

Pas de chance, le régulateur indien a analysé les performances de trading de celui qui se présentait comme un cador : il perdait tout ce qu'il voulait et a été condamné à rembourser les formations bidon.

Et puis il y a les émetteurs de ces ETF thématiques, qui surfent de vague en vague en lançant des produits parfois très improbables.

Comme Van Eck aux Etats-Unis, avec son VanEck Social Media ETF, au ticker si inspirant : BUZZ.

https://twitter.com/AlphaBetaBlogFR/status/1759594902948553046?s=20

Van Eck avait eu la riche idée d'accepter de s'acoquiner avec un influenceur financier lui aussi hautement improbable : Dave Portnoy.

Improbable car pas vraiment financier : Dave était le fondateur de Barstool Sports, un site de... je ne sais pas trop quoi. Un site qui parle de sport et de culture pop.

A l'époque heureusement révolue de la finance -2.0, pendant les confinements, Dave s'était auto-proclamé successeur de Warren Buffett (j'en avais parlé ici) en s'inventant de toutes pièces des prouesses de trading.

https://twitter.com/stoolpresidente/status/1272582708955353094?s=20

Son surnom : "Davey Day Trader".

En mars 2021, Van Eck Associates lança VanEck Social Media ETF, un produit répliquant un indice composé de 75 valeurs populaires sur les réseaux sociaux[efn_note]"VanEck Social Sentiment ETF (BUZZ) seeks to track, as closely as possible, before fees and expenses, the price and yield performance of the BUZZ NextGen AI US Sentiment Leaders Index (BUZZTR), which is intended to track the performance of the 75 large cap U.S. stocks which exhibit the highest degree of positive investor sentiment and bullish perception based on content aggregated from online sources including social media, news articles, blog posts and other alternative datasets." Source.[/efn_note].

Pendant les négociations précédant le lancement, BUZZ Holdings, la société ayant conçu l'indice BUZZ NextGen AI US Sentiment Leaders Index répliqué par l'ETF, annonça à Van Eck Associates (ci-après Van Eck), la société de gestion de l'ETF, qu'elle voulait signer un accord de partenariat avec un influenceur.

Ce dernier s'engageait à promouvoir l'indice, en contrepartie de quoi il recevrait une rémunération.

BUZZ Holdings demanda à Van Eck de modifier les termes financiers de leur accord pour que la rétrocession de Van Eck à BUZZ (à l'origine de 20% des frais de gestion, qui sont de 0,75% des encours) augmente par paliers avec les encours de l'ETF (jusqu'à 60% des frais de gestion si les encours de l'ETF dépassaient 1,25 milliard de dollars au plus tard 18 mois après le lancement)[efn_note]La décision de la SEC nous apprend aussi que BUZZ Holdings permit à Dave Portnoy de devenir actionnaire.[/efn_note].

Ce que Van Eck accepta.

Problème : Van Eck omit d'informer les administrateurs ("trustees") indépendants de l'ETF de l'existence et des détails de l'accord.

Détails qu'ils auraient dû connaître, notamment pour évaluer si un partenariat avec un influenceur que la SEC qualifie charitablement de "controversé" était acceptable, eu égard au risque d'image.

Portnoy était présent pour sonner virtuellement la cloche de l'ouverture de la séance au NYSE le 4 mars 2021, jour du lancement de l'ETF.

Portnoy fut invité par le bouffon médiatique Jim Cramer à parler de l'ETF le 5 mars 2021, le lendemain du lancement.

Un bullshit de dimension cosmique.

Bon, il se trouve que tout contrat signé entre une société de gestion et un conseiller (comme BUZZ Holdings) doit être approuvé par une majorité des administrateurs indépendants (ici, par ceux de l'ETF).

Comme ces derniers n'ont pas eu connaissance des détails du contrat, l'infraction est caractérisée.

Ça fera 1,75 million de dollars.

Pour le moment[efn_note]A fin janvier 2024.[/efn_note], BUZZ n'est pas l'investissement du siècle : -10,37% pour l'ETF depuis son lancement quand le S&P 500 s'appréciait de 9,7%.

Mais après tout, le job de BUZZ, dont les encours étaient de 61,1 millions de dollars au 20 février 2024, c'est de répliquer son indice, pas de battre le S&P 500.

Et comme le disait Portnoy à Cramer, cet ETF est un placement de long terme.

Ah, en juin 2020, Dave Portnoy avait 1,5 million d'abonnés sur ce qui s'appelait alors encore Twitter.

Aujourd'hui, il a 3 millions d'abonnés sur X.

Qui suis-je pour oser me moquer de lui ?

L'ère du vide - Essais sur l'individualisme contemporain, c'est un livre de Gilles Lipovetsky paru en 1989, bien avant l'apparition des influenceurs.

Et mon indice, tu l'aimes mon indice ?

La gestion indicielle à bas coûts est probablement l'invention la plus utile de toute l'histoire de la finance pour les investisseurs privés.

Il a fallu quelques décennies depuis le lancement du premier fonds indiciel à destination des particuliers aux Etats-Unis par Vanguard (en 1976) pour que la gestion indicielle s'impose. Si elle triomphe aux Etats-Unis, l'Europe est encore en retard (j'en ai parlé ici).

Mais au fait, dans gestion indicielle, il y a indice. L'indice est au coeur du dispositif. Des indices, il y en a beaucoup. Beaucoup trop. Certains sont correctement construits. D'autres moins.

A quoi reconnaît-on un "bon" indice ?

Mo'ath Almahasneh et Ryan Jackson de Morningstar ont identifié 6 caractérisques.

https://twitter.com/philmop/status/1760605932105375905?s=20

Les voici :

La représentativité

La diversification

Le fait d'être investissable, c'est-à-dire d'avoir des composants liquides

La transparence : les indices dont la composition obéit à des règles publiques sont bien plus transparents que les indices dotés d'un comité pouvant prendre des décisions discrétionnaires.

Faire sens : pour Morningstar, un indice fait sens si l'on peut répondre positivement à la question "Les règles de construction de cet indice suivent-elles des règles économiquement robustes ?"

Un faible taux de rotation : pour minimiser les frais de transaction encourus par les fonds répliquant un indice (lesquels frais viennent en déduction de la performance du fonds), l'indice doit avoir un faible taux de rotation. Par exemple, les indices contenant des moyennes et/ou petites capitalisations peuvent prévoir des marges autour des seuils faisant passer une action d'un segment à l'autre.

Evitez d'investir dans un produit indiciel avant d'avoir analysé l'indice sous-jacent et ses règles de construction.

Le titre de cette vignette est une allusion et un hommage à une scène du film de Jean-Luc Godard (1930-2022), Le Mépris, d'après le roman d'Alberto Moravia (1907-1990).

La musique, sublime, est de Georges Delerue (1925-1992).

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, on ne s'ennuie jamais dans le H2Ogate : je rappelle que les valeurs estimatives à fin décembre 2023 avaient progressé pour un montant de 71,5 millions d'euros.

J'appelais cela des étrennes. H2O AM, généralement mutique, publiait même le 26 janvier 2024 un communiqué de presse pour annoncer "un nouveau remboursement dans les prochaines semaines".

Remboursement "de l'ordre de 70 millions d'euros".

Hélas, quelques jours après, et sans communiqué de presse, H2O AM mettait à jour les valeurs estimatives des side-pockets.

A fin janvier 2024, ce sont près de 109 millions d'euros qui partaient en fumée par rapport aux valorisations de fin 2023.

Et ce alors que le remboursement de 70 millions d'euros n'a vraisemblablement pas encore été effectué.

Je suppose qu'une partie de cette dépréciation est liée à la déconfiture de La Perla, une entreprise dont Tennor, la holding de Lars Windhorst, était l'actionnaire majoritaire.

Les side-pockets détenaient environ 10% du capital et une émission obligataire en défaut.

Comme La Perla est sous administration judiciaire en Italie et au Royaume-Uni, les actions et les obligations ne valent sans doute plus rien.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative est en hausse à fin décembre 2023.

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus).

Entre la valorisation initiale d’octobre 2020 et celle de janvier 2024, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 1 milliard 337 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets est estimée à 161 millions d'euros. Si le remboursement de 70 millions d'euros se matérialise et qu'il n'y en pas pas d'autres, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1,4 milliard d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 22 février 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 29 décembre 2023).

J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est. Les 6 milliards d'euros de décollecte sont en vue.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 8 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF. C'est affligeant et scandaleux.

C’était ma semaine Twitter 8 de 2024. Sayōnara. さようなら.

Illustration : Influencers the Series, réalisateur Renz-Bhil Tugelida, Camp Avenue Studios, Philippines