Ma Semaine Bluesky 10 de 2025

C'est la guerre des mondes dans votre PEA

La gestion active est une activité formidable : même quans les investisseurs la désertent en masse, elle monte avec la marée. A condition que la marée continue de monter.

Sur très longue durée, elle a monté, comme nous le montrent les auteurs du Global Investment Returns Yearbook.

Parfois, elle baisse, plus ou moins longtemps.

Je m’étais demandé ici si DeepSeek allait être le catalyste d’un retournement de tendance après plus de 15 ans de hausse à peu près continue des marchés d’actions aux Etats-Unis.

Ce ne fut pas le cas.

Peut-être que les délires de l’exécutif états-unien, dont la déliquescence morale et mentale est stupéfiante, seront le prétexte attendu pour que certaines revalorisations élevées baissent.

Le narratif existe déjà : Trump va-t-il provoquer une récession aux Etats-Unis ?

On verra. La prédiction étant un art impossible, le mieux est de rester investi, dès lors que votre allocation d’actifs est conforme à vos objectifs et à votre appétit pour le risque.

Et comme il est préférable d’acheter moins cher que plus cher en bourse1 et de payer moins en frais de gestion, réjouissons-nous de la forte baisse d’hier aux Etats-Unis et de la concurrence accrue sur les ETF répliquant l’indice MSCI World éligibles au PEA en France : Amundi vient de faire moins cher que BlackRock avec des frais annuels de 0,2% (voir ci-dessous).

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Ça n’a jamais été facile d’être afghane, mais en ce moment, c’est pire que jamais.

Du côté français, c’est moins pire mais ça pourrait être bien mieux.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter, en beaucoup plus civilisé.

Bienvenue dans ma semaine Bluesky 10 de 2025.

Temps long

Tous les ans en début d'année depuis 2019, j'attendais avec impatience le Credit Suisse Global Investment Returns Yearbook, une compilation de données de long terme sur les marchés financiers dans le monde (j'en ai parlé pour la première fois ici) dont la première publication avait eu lieu début 2000.

Ce Yearbook est issu des travaux de trois universitaires anglais, Elroy Dimson, Paul Marsh et Mike Staunton.

Credit Suisse a dû être sauvée de désastres causés par un contrôle des risques défaillant par UBS en mars 2023. Le Global Investment Returns Yearbook a fort heureusement survécu au rachat.

Pour le commun des mortels (dont je suis), seule la version abrégée est accessible. S'il y a parmi vous une bonne âme cliente d'UBS qui a accès à la version intégrale disposée à m'en faire bénéficier, je lui serai éternellement reconnaissant.

La base de données des trois auteurs contient des données de performance annuelle pour les actions, les obligations, les bons du trésor, l’inflation et les devises pour 35 marchés.

Le sous-titre du millésime 2025 du Yearbook ?

What 125 years of history tells us about the future

Tout d’abord, la répartition sectorielle des sociétés cotées aux Etats-Unis et au Royaume-Uni a beaucoup changé. L’économie évolue, le poids des secteurs aussi.

Les valeurs liées aux chemins de fer dominaient en 1900 (63% du total aux Etats-Unis, près de la moitié au Royaume-Uni).

En 2025, la technologie est le premier secteur aux Etats-Unis et les valeurs industrielles le premier secteur au Royaume-Uni.

Sur très longue durée, il n’y a vraiment pas photo : les actions ont délivré beaucoup plus que les obligations, qui ont délivré beaucoup plus que les bons du trésor, proxy pour la rémunération des liquidités.

Notez l’écart colossal entre les performances nominales et les performances nettes d’inflation.

Un tableau pour faciliter la lecture.

Evidemment, il y a des périodes plus fastes que d’autres.

Illustration avec les obligations.

Si les rendements annualisés nets d’inflation ont été positifs sur 125 ans, ils ont été calamiteux sur plusieurs périodes.

Les rendements réels ont été négatifs de 1950 à 1981 (c’est long), et très, très négatifs sur la période 2022-2024.

Les actions connaissent périodiquement de fortes baisses. Fort heureusement, depuis 125 ans, après ces baisses, les investisseurs en actions Etats-Unis ont toujours retrouvé leur mise après inflation.

Il leur a fallu patienter plus ou moins longtemps.

Parfois très longtemps : plus de 15 ans pour se remettre du krach de 1929.

Parfois moins longtemps : un peu plus de 5 ans pour se remettre de la crise financière de 2008.

Revenons au sous-titre du Yearbook :

What 125 years of history tells us about the future

Réponse des auteurs :

Alors que de nombreuses personnes considèrent que le long terme, c’est dix ou vingt ans, le Yearbook nous démontre qu’il est nécessaire d’analyser des périodes bien plus longues que vingt ans pour comprendre les tendances en matière de performance et de risque pour les actions et les obligations, parce que les marchés sont volatils et variables sur de très longues périodes.

Et votre objectif de cours sur le S&P 500 à fin juin 2025, il est de combien ?

Les millésimes de SPIVA se suivent

Et se ressemblent.

SPIVA, c’est l’acronyme de Standard & Poor’s Indices vs Active.

Cette étude réalisée depuis 2002 par Standard & Poor’s DJ Indices, l’un des trois membres de l’oligopole de la fourniture d’indices avec FTSE Russell et MSCI, compare la performance collective des fonds gérés activement à celle de l’indice S&P DJ représentatif de leur catégorie, ou de leur famille de catégories.

Pour différentes régions du monde (fonds domiciliés en Australie, au Canada, aux Etats-Unis, en Europe, au Japon, etc.) et sur différentes durées (de un à vingt ans), SPIVA calcule au sein des catégories le pourcentage de fonds gérés activement ayant survécu sur la totalité de la période analysée et ayant fait moins bien que l’indice de référence.

Le calcul se fait sur la performance ainsi que sur la performance ajustée du risque.

Semestre après semestre depuis plus de 20 ans, la conclusion est toujours la même : sur à peu près toutes les durées supérieures à 3 ans, la team gestion active échoue collectivement à battre les indices.

La grosse limite méthodologique de SPIVA, c’est que la team gestion active est comparée à des indices, alors que les indices sont des fictions non investissables. Pour s’y exposer, il faut investir dans des véhicules indiciels, qui, comme les fonds gérés activement, facturent des frais.

SPIVA surestime donc structurellement l’échec collectif de la team gestion active.

C’est pour cela que je préfère l’étude Morningstar Active/Passive Barometer, qui compare la team gestion active à la team gestion indicielle2.

Les résultats de SPIVA à fin 2024 pour les fonds domiciliés aux Etats-Unis ne confirment pas la prédiction rituelle faite par certains gérants actifs ou distributeurs de fonds gérés activement en début d’année, au moment des célèbres et inutiles Outlooks, selon laquelle l’année 20xx sera celle du grand retour de la gestion active.

Commençons par la seule performance.

Guide de lecture : dans la catégorie Actions Etats-Unis Grandes Capi Growth, sur 10 ans à fin 2024, 84,8% des fonds gérés activement ont survécu et ont sous-performé l’indice S&P 500 Growth affecté par S&P DJ Indices à la catégorie.

Continuons avec la performance ajustée du risque. Peut-être que les gérants actifs ont été meilleurs en prenant compte le risque pris.

Guide de lecture : dans la catégorie Actions Etats-Unis Grandes Capi Growth, sur 10 ans à fin 2024, 92,8% des fonds gérés activement ont survécu et ont délivré une performance ajustée du risque inférieure à celle de l’indice S&P 500 Growth affecté par S&P DJ Indices à la catégorie.

Et pour les fonds actions hors Etats-Unis, c’est comment ?

Voici pour la performance.

Guide de lecture : dans la catégorie Actions pays développés hors Etats-Unis, sur 10 ans à fin 2024, 85.3% des fonds gérés activement ont survécu et ont délivré une performance inférieure à celle de l’indice S&P World ex-US affecté par S&P DJ Indices à la catégorie.

Voici pour la performance ajustée du risque.

Guide de lecture : dans la catégorie Actions pays développés hors Etats-Unis, sur 10 ans à fin 2024, 87,01% des fonds gérés activement ont survécu et ont délivré une performance ajustée du risque inférieure à celle de l’indice S&P World ex-US affecté par S&P DJ Indices à la catégorie.

Bien entendu, sur toutes les périodes et dans toutes les catégories, il y a toujours des fonds gérés activement qui survivent et font mieux que l’indice de leur catégorie, en performance et/ou en performance ajustée du risque.

La question importante est donc la suivante : savez-vous les identifier à l’avance avec un degré de fiabilité élevé ?

Si vous voulez partager votre approche, écrivez-moi via l’application.

La guerre des mondes dans le PEA

L’ETF à réplication synthétique a longtemps été la spécialité de Lyxor, du temps où la filiale de la Société Générale était le seul acteur français à émettre des ETF.

Grâce à cette structure, Lyxor a pu lancer des ETF éligibles au PEA exposés à des zones géographiques non éligibles au PEA grâce à la magie du swap. En l’absence de concurrence sur ces produits, Lyxor pouvait avoir la main lourde sur les frais.

Amundi annonça en avril 2021 le rachat de Lyxor à la Société Générale.

Jusqu’en avril 2024, Amundi resta seul sur le segment des ETF synthétiques éligibles au PEA investis sur une zone non éligible au PEA et se garda bien de baisser les frais de son ETF répliquant l’indice MSCI World éligible au PEA, aux frais annuels de 0,38%3.

Ça fait cher du swap, mais CW8 (le ticker d’Amundi MSCI World UCITS ETF) s’appuyait sur la loi d’airain en matière d’avantage fiscal (celui lié à la détention dans un PEA) :

Tout avantage fiscal se paie chèrement sur la durée, puisque, quand le sage montre la lune, l’idiot regarde le doigt (de l’avantage fiscal) et ne se préoccupe pas des frais.

Patatras : jusqu’alors pas du tout intéressé par les investisseurs de détail en France, BlackRock, le premier gérant d’actifs mondial en termes d’encours (11 600 milliards de $ à fin 2024, contre pour Amundi) lança en avril 2024 iShares MSCI World Swap PEA UCITS ETF (WPEA), un ETF répliquant l’indice MSCI World éligible au PEA (j’en avais parlé ici).

Pour des frais annuels de 0,25%, soit 34% de moins que ceux de CW8.

La valeur liquidative initiale de WPEA était de 5€, pour bien montrer que cet ETF était pour tous. Là où la VL du moment de CW8 était de 496€ le 3 avril 2024.

Voici ce que j’écrivais le 8 avril 2024:

La guerre du PEA a été déclarée par BlackRock et c'est une excellente chose. Je suppose qu'Amundi va réagir pour protéger les 3,5 milliards d'euros d'encours de son ETF MSCI World éligible au PEA.

La seule réaction possible, c'est de baisser les frais de gestion. Pour le plus grand bénéfice des porteurs de parts.

Il a fallu près d’un an pour qu’Amundi réagisse. Entretemps, les encours de CW8 avaient augmenté : ils étaient de 5,276 milliards d’euros à fin février 2025.

Plutôt que de baisser les frais de CW8, ce qui aurait impacté directement le chiffre d’affaires réalisé par ce produit, Amundi a préféré lancer un nouvel ETF répliquant l’indice MSCI World et éligible au PEA : Amundi PEA Monde (MSCI World) UCITS ETF, de droit français4.

Les frais de DCAM (c’est le ticker de cet ETF) ? 0,20% par an.

Voilà : c’est moins cher que que les 0,25% annuels du WPEA de BlackRock, de 20%.

Un abonné s’en est ému ici.

Création d'un ETF tout neuf aux frais réduits, le DCAM. Et tant pis pour les détenteurs de parts de CW8. Qu'ils continuent à payer des frais excessifs.

Amundi n'est définitivement pas l'ami de l'investisseur à long terme.

Si Amundi avait baissé les frais de CW8 de 0,38% à 0,2% (les frais de DCAM), le chiffre d’affaires annuel du produit sur la base des encours à fin février 2025 aurait baissé de… 9,5 millions d’euros.

Quand on s’appelle Vanguard et qu’on ne sert qu’un maître, on baisse les frais du produit (voir ici, “Connaissez-vous Vanguard ?”).

Quand, comme Amundi, on sert deux maîtres (les actionnaires et les porteurs de parts des fonds), on crée un nouveau produit aux frais moins élevés car certains des porteurs de parts de l’ancien ne les vendront pas pour acheter le nouveau produit moins cher.

La bonne nouvelle, c’est qu’il est dorénavant possible de s’exposer à l’indice MSCI World dans un PEA pour 0,2% de frais annuels.

Tant que la marée monte

La gestion d’actifs est une activité qui bénéficie de vents favorables pour le moment structurels. Ces vents favorables sont au nombre de deux :

Pour le moment, sur longue durée, les marchés actions s’apprécient au-delà de l’inflation (voir la vignette sur le Yearbook).

Pour le moment, la démographie mondiale est telle que toujours plus de capitaux nouveaux se déversent sur la gestion d’actifs.

Une double marée montante, qui permet même au navire de la gestion active de monter avec elle, en dépit de sa décollecte massive.

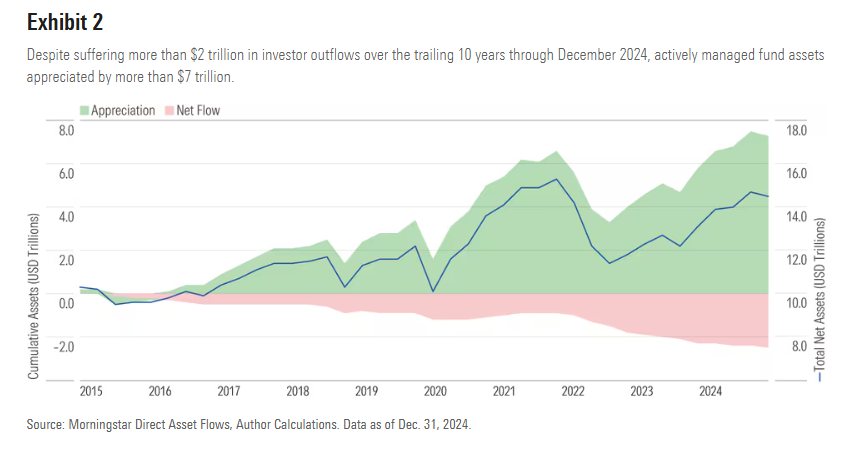

C’est ce que montre Adam Sabban de Morningstar, dans un article intitulé “Active Fund Management Isn’t Going Away Anytime Soon”.

Que constate-t-on ?

En dépit d’une décollecte supérieure à 2000 milliards de $ sur 10 ans à fin décembre 2024, les actifs des fonds gérés activement se sont appréciés de plus de 7000 milliards de $.

Visuellement, ça donne cela. La décollecte est en rose, l’effet marché est en vert. La ligne bleue matérialise l’évolution des encours.

Vous connaissez beaucoup de secteurs d’activité où le chiffre d’affaires augmente alors même que les clients retirent massivement leur confiance, en l’espèce en retirant leurs capitaux ?

Sabban fait des simulations sur les sociétés de gestion états-uniennes en fonction de l’évolution future des marchés :

un scénario moyen (average) dans lequel les rendements à cinq ans sont identiques aux rendements des cinq dernières années ;

un scénario favorable (strong) dans lequel les rendements futurs sont supérieurs de 50% aux rendements des cinq dernières années ;

un scénario défavorable (weak) dans lequel les rendements futurs sont inférieurs de 50% aux rendements des cinq dernières années ;

et un scénario catastrophe (bear) dans lequel les rendements futurs sont inférieurs de 75% aux rendements des cinq dernières années.

Une société de gestion est considérée en danger si l’effet marché dans un scénario donné est inférieur à son taux de décollecte moyen à cinq ans.

Dans le scénario défavorable (weak), 46% des sociétés de gestion seraient en danger (27% des actifs totaux).

En dépit de la décollecte régulière des fonds gérés activement, de nombreuses sociétés de gestion peuvent survivre, certaines d’entre elles pourraient même continuer à croître. La situation changerait si la décollecte accélérait et l’appréciation des marchés ne la compensait pas, mais même dans ce cas, la gestion active ne disparaîtra pas du jour au lendemain.

Un secteur béni des dieux, je vous dis.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin janvier 2025, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 319 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin janvier 2025 est estimée à 93,8 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 5 mars 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 janvier 2025).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 5 mars 2025.

En matière de performance, voilà où on en est au 5 mars 2025.

Les produits dont il a été question dans ma semaine Bluesky 10 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog là et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 10 de 2025. Sayōnara. さようなら.

BTFD, comme on dit chez les jeunes.

Les résultats de ce baromètre à fin 2024 ne sont pas encore disponibles.

Cet ETF avait été lancé le 18 avril 2018 par absorption d’un ETF existant.

CW8 est de droit luxembourgeois, WPEA de droit irlandais.