La météorite ETF et les dinosaures

Même en France, bastion des rétrocessions, l'ETF fait son nid

Le premier ETF a été lancé au Canada en 1990. Il fallut attendre 1993 pour que soit lancé le premier ETF aux Etats-Unis et 2001 pour le lancement du premier ETF en France.

Depuis 34 ans, l’ETF a parcouru un sacré chemin : aux Etats-Unis, les encours à fin octobre sont de 9 980 milliards de dollars d’après ETFGI (presque au plus haut), pour une collecte depuis le début de l’année de 861 milliards (un record).

En Europe, les encours sont moindres : 2 220 milliards de dollars à fin octobre (presque au plus haut aussi) pour une collecte depuis le début de l’année de 208 milliards (un record aussi).

En France règne un écosystème à bout de souffle, celui des produits gérés activement, donc chers, donc collectivement sous-performants, vendus par des réseaux de distribution accros aux rétrocessions.

En dépit du poids des banques traditionnelles, qui sont des membres éminents de cet écosystème, les ETF font leur nid en France. Petit à petit. Lentement, mais sûrement.

C’est ce que montre une étude passionnante de l’AMF (“Activité des investisseurs particuliers sur les ETF”) qui a été réalisée par Yoann Abadie, Edouard Chatillon, Michel Degryse et Patricia Dos Santos de la Direction de la supervision des intermédiaires et infrastructures de marché.

Le périmètre de l’étude ?

[L]es données de cette étude couvrent l’ensemble des transactions reçues par l’AMF depuis 2019 sur les ETF1, les actions et droits actuellement sous compétence de l’AMF, et impliquent aussi bien les investisseurs français qu’européens négociant des actions et/ou des ETF sous compétence de l’AMF2.

Ce qui fait du monde (“EI” = entreprises d’investissement).

X4

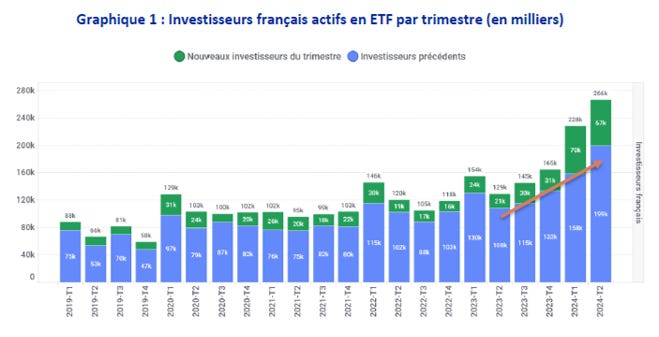

Premier constat, celui d’une multiplication par 4 du nombre d’investisseurs particuliers français en ETF entre le deuxième trimestre 2019 (88 000) et le deuxième trimestre de 2024 (266 000), et forte augmentation du nombre de transactions.

La forte progression du nombre d’investisseurs ayant réalisé au moins une transaction sur un ETF entre le 2è trimestre 2023 et le 2ème trimestre 2024 s’explique par l’arrivée massive de nouveaux investisseurs au cours des deux premiers trimestres 2024.

Ce sont les nouveaux investisseurs âgés de moins de 35 ans qui ont très largement favorisé cette progression au cours du premier semestre 2024 : alors qu’en 2019 les moins de 35 ans représentaient 9% des investisseurs français du périmètre de l’étude, ils atteignent 30% en 2024.

Le sweet spot pour les ETF ? La tranche d’âge 25/45 ans.

Au premier semestre 2024, ce sont 45% des investisseurs français ayant entre 25 et 35 ans qui ont négocié des ETF contre seulement 11,7% en 2019, ce qui est extrêmement significatif. Cette très forte poussée des ETF auprès des investisseurs se constate jusqu’à l’âge de 45 ans, tandis que l’investissement en ETF n’augmente que faiblement pour les tranches d’âges suivantes.

Conséquence de cet afflux d’investisseurs jeunes : une très forte baisse de l’âge moyen des investisseurs français en ETF, bien plus importante que pour les investisseurs en actions.

ETF vs actions

Les investisseurs français (partie haute du graphique ci-dessous) sont toujours beaucoup plus nombreux à faire des transactions en actions françaises, là où l’écart est quasiment nul pour les investisseurs européens (partie basse du graphique).

L’explication avancée par l’AMF ?

Cette différence semble être le signe d’un biais d’investissement connu, le biais national : les investisseurs français ont tendance à investir plus volontiers sur les actions françaises, du fait d’une meilleure connaissance des sociétés inscrites sur le marché français, comparativement aux investisseurs européens.

L’ETF serait-il en train de lentement supplanter les actions chez les plus jeunes investisseurs (italique ajouté par mes soins) ?

En 2019, la première transaction des nouveaux investisseurs français consistait à acheter une action, et cela quelle que soit la tranche d’âge de l’investisseur. Or, l’évolution de cette statistique entre 2019 et le premier semestre 2024 pour les investisseurs français est étonnante : en l’espace de 5 ans leur comportement d’entrée sur les marchés s’est modifié et notamment chez les plus jeunes. En effet, plus d’un tiers des investisseurs français des classes d’âge les plus jeunes (moins de 45 ans) qui négocient pour la première fois choisissent des ETF, alors que cette proportion était quasi-nulle en 2019. La part des investisseurs qui choisissent des ETF pour leur première transaction diminue avec l’âge à partir de 45 ans, mais elle reste dans tous les cas bien supérieurs à celle observée en 2019.

Si c’est le cas, c’est plutôt une bonne nouvelle : un ETF actions traditionnel est généralement bien plus diversifié qu’un portefeuille d’actions en direct.

Encore peu d’investissement fractionné

Là où la marge de progression est considérable, c’est dans le recours à l’investissement fractionné, pierre angulaire des plans d’investissement en ETF, encore peu développés en France.

L’explication de l’AMF :

[L]es intermédiaires français ne proposent que peu ce service, même si cette situation est probablement amenée à évoluer.

C’est vrai pour les poids lourds de l’écosystème, les dinosaures3.

En revanche, des néo-courtiers actifs en France proposent des plans d’investissement en ETF, qui nécessitent le recours à l’investissement fractionné.

C’est par exemple le cas des courtiers allemands Scalable Capital et Trade Republic4 et du courtier français Shares.

Les investisseurs européens (partie basse du graphique ci-dessous, les Français sont dans la partie haute) sont en revanche très friands de cette approche, particulièrement populaire en Allemagne, où il y aurait 9,5 millions de plans d’investissement en ETF ouverts.

Environ 75 000 Français investissent de manière fractionnée dans les ETF, pour un montant médian par transaction de 13 euros (contre 33 euros pour les investisseurs européens). Les Français font une transaction en ETF fractionnés par trimestre, contre 8 par an pour les Européens.

Ce montant et cette fréquence sont pour le moment peu élevés, mais l’essentiel est de commencer. C’est fait pour 75 000 investisseurs.

La marge de progression est donc considérable et un catalyseur sera l’introduction de plans d’investissement en ETF dans l’enveloppe du PEA (voir ci-dessous).

Le site ExtraETF propose un comparateur des plans d’investissement en ETF.

Etats-Unis vs France

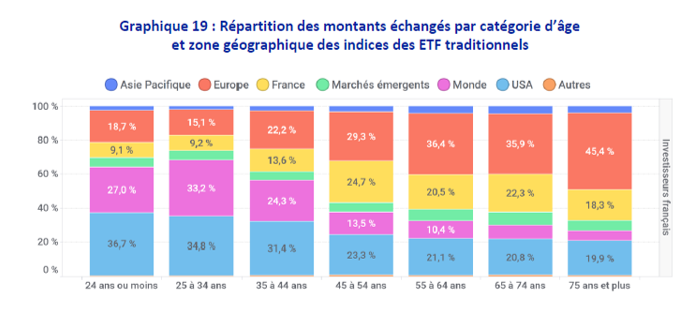

Les rédacteurs de l’étude ont analysé les choix effectués par les investisseurs en ETF en fonction de la zone géographique de leurs indices de référence, en excluant les ETF à effet de levier.

Les résultats sont fascinants : la part des ETF répliquant un indice actions France augmente avec l’âge des investisseurs français. Ils représentent 9,1% des transactions des moins de 24 ans et moins contre 18,3% pour les 75 ans et plus.

Je rappelle qu’à fin octobre 2024, le poids des actions françaises dans l’indice MSCI ACWI IMI était inférieur à 2,7%. Il existe donc un biais domestique (qui conduit à surpondérer les actions de son propre pays par rapport à leur poids dans les indices) qui croît avec l’âge.

Plus les investisseurs sont jeunes et plus ils s’exposent à des produits répliquant des indices Etats-Unis et monde (les Etats-Unis pesant très lourd dans les indices monde : 72,74% du MSCI World et 65,21% du MSCI ACWI à fin octobre 2024).

Si je simplifie : chez les investisseurs en ETF, plus tu es jeune, plus tu es attiré par les Etats-Unis. A savoir par la performance passée.

Acheter la performance passée, ça marche tant que ça marche. Quand ça ne marche plus — ça finit toujours pas ne plus marcher —, on redécouvre les vertus de la diversification.

Plus tu es vieux, moins tu es intéressé par les Etats-Unis. Les plus de 45 ans sont significativement surexposés à la France et beaucoup plus exposés à l’Europe que les plus jeunes.

Je dois avouer que l’allocation géographique des plus jeunes a été plus performante depuis plus d’une décennie que celle des leurs aînés. Evidemment, ces jeunes n'avaient pas nécessairement cette allocation d’actifs il y a 10 ans5, mais quand même.

Traders vs investisseurs

Le périmètre de l’étude de l’AMF, c’est celui du compte-titre. Un ETF s’achetant et se vendant en bourse attire évidemment les traders au moins autant que les investisseurs.

Et pour permettre aux traders d’exprimer leurs vues de marché, des émetteurs d’ETF fournissent des produits à effet de levier (ou à effet de levier inversé) qui multiplient, à la hausse comme à la baisse, les tendances de l'indice suivi.

Parmi les investisseurs français en ETF :

83,6% (545 000) ne négocient que des ETF traditionnels

7,7% (50 000) ne négocient que des ETF à effet de levier

8,8% (57 000) négocient les deux

Ce sont donc 16,5% des investisseurs français en ETF qui s’adonnent aux joies des ETF à effet de levier, c’est-à-dire 107 000 personnes.

Ils représentent un tiers des transactions des investisseurs français, c’est dire s’ils sont actifs eu égard à leur nombre qui est assez stable6.

Les rédacteurs de l’étude notent que “le nombre d’investisseurs français est en moyenne 4 fois plus important sur les ETF traditionnels, pour autant les montants échangés sont en moyenne 2 fois plus importants sur les ETF à effet de levier. Ces écarts de montants semblent notamment venir du fait qu’une faible proportion d’investisseurs effectuent un nombre très important de transactions sur les ETF non-traditionnels, et apparaissent comme ayant un comportement spéculatif.”

Eh oui, il existe, en France comme partout, une population de spéculateurs7. Ils sont peu nombreux, mais ils tradent beaucoup. J’espère pour eux qu’ils gagnent aussi beaucoup, mais j’en doute.

Evidemment, les spéculateurs détiennent les ETF à effet de levier (levier -1, 2 et -2 dans le tableau ci-dessous) bien moins longtemps que les investisseurs en ETF traditionnels (levier 1 ci-dessous).

Je note que la durée de détention médiane des ETF traditionnels par les investisseurs français n’est pas longue (282 jours) et me semble totalement incompatible avec une optique de placement à long terme (qui n’est par ailleurs peut-être pas celle de ces investisseurs).

Quand on analyse l’âge des spéculateurs utilisant des ETF à effet de levier, on constate que “les moins de 24 ans représentent 4,7% des investisseurs à effet de levier, et ceux entre 25 et 34 ans représentent 17,2%, alors que ces populations représentent respectivement 9% et 28% du nombre d’investisseurs en ETF. Les classes d’âge les plus jeunes tendent donc à être plus prudentes dans l’utilisation d’ETF à effet de levier que leurs aînés. Au fil des ans, la tendance est toutefois à la hausse car ces classes d’âge négocient de plus en plus d’ETF à effet de levier.”

C’est une bonne chose que les jeunes investisseurs ne succombent pas trop aux séductions des armes d’auto-destruction massive que peuvent être ces produits.

Du souci en perspective pour les dinosaures

Les moins de 35 ans qui commencent à investir en s’exposant à des ETF via des néo-courtiers n’échapperont pas aux lois de la gravité : ils vieilliront tous et s’enrichiront collectivement.

En vieillissant et en s’enrichissant, auront-ils envie de se tourner vers la banque ou le CGP de leurs parents et grands-parents ? J’en doute vivement.

Bon courage aux dinosaures rétrocommissionnés vendant de la gestion chère, donc sous-performante. Il va falloir qu’ils mettent à jour leur logiciel avant que la météorite ETF ne les fasse vaciller.

Pour qui s’intéresse aux données sur l’utilisation des ETF, il existe un trou béant dans la raquette : l’assurance vie. L’étude de l’AMF ne couvre pas les investissements en ETF effectués par les détenteurs de contrats d’assurance vie.

Et ce alors qu’il est depuis des années possible de faire des investissements programmés (donc fractionnés) dans des unités de compte au sein de contrats d’assurance vie et que de plus en plus de contrats référencent quelques ETF.

Il ne faut malheureusement pas compter sur les assureurs, autres membres éminents de l’écosystème à bout de souffle dont je parlais au début de cet article, pour fournir des données à ce sujet : la transparence n’est pas leur fort.

J’attends avec impatience le lancement du PEA par un ou plusieurs néo-courtiers proposant déjà des plans d’investissement en ETF dans l’enveloppe du compte-titre ordinaire.

Sous réserve que la gratuité des transactions survive à l’interdiction du paiement pour flux d’ordres (payment for order flow), ce sera de très loin la meilleure option pour épargner à long terme.

Elle permet d’éviter à la couche de frais assurance des contrats d’assurance vie, qui est généralement supérieure à 0,50% par an.

Pourcentage qui semble faible, mais qui pèse de plus en plus lourd au fil des ans, comme l’illustre le graphique ci-dessous, qui simule l’évolution de 100 parts d’une unité de compte sur 40 ans au sein d’un contrat d’assurance vie chargé à 0,5% dont les frais seraient perçus annuellement8.

Après 40 ans, des 100 parts initiales, il ne reste que 82,24 parts. Ça pique, non ? Dans un compte-titre, le nombre de parts reste constant.

Par rapport à un compte-titre ordinaire, le détenteur d’un PEA bénéficie en plus de la capitalisation en différé d’imposition et d’un taux faible d’imposition des plus-values9.

La recette pour préparer sa retraite avec un PEA et un ETF ?

Dans un PEA,

choisir un ETF actions le plus diversifié possible (répliquant l’indice MSCI World ou l’indice MSCI ACWI, ou bien l’indice FTSE Developed World ou l’indice FTSE All-World10) à bas coûts.

Investir automatiquement un montant mensuel augmentant quand les revenus disponibles de l’investisseur augmentent.

Laisser mijoter pendant 30 à 40 ans.

Ceci n’est pas une recommandation d’investissement, évidemment. Mais presque.

La variante est de panacher les ETF par zones géographiques, ce qui implique d’avoir des vues, ce qui me semble risqué quand on a un horizon d’investissement de très long terme. Laisser faire l’indice capipondéré le plus diversifié, qui reflète les anticipations collectives de tous les investisseurs, me semble préférable

“S’agissant des ETF : l’étude prend en compte des ETF sur indices étrangers (par exemple américains) lorsque ces derniers tombent sous la compétence de l’AMF du fait de leur liquidité sur un marché français, mais n’inclut pas les ETF sur indices étrangers négociés au niveau européen lorsque le marché pertinent de ces derniers n’est pas en France. A contrario, les ETF sur indices français seront tous inclus.”

“La compétence de l’AMF sur un instrument est acquise lorsque cet instrument est négocié sur un marché français et que ce dernier est le plus pertinent en termes de liquidité. La compétence de l’AMF s’étend donc à des instruments financiers dont le sous-jacent peut porter sur des indices étrangers, par exemple américains, car il suffit que cet instrument soit négocié sur un marché français et que ce dernier soit considéré pertinent en matière de liquidité.”

Oui, je sais que la bestiole qui illustre cet article n’est pas un dinosaure, mais je l’ai trouvée sympathique.

Trade Republic étant également une banque régulée en Allemagne par la BaFin.

Parce qu’ils étaient trop jeunes et/ou n’étaient pas investisseurs.

Un même investisseur peut être comptabilisé plusieurs fois dans les graphiques et tableaux relatifs à l’effet de levier.

“[S]ur les ETF à effet de levier, plus de 30% des montants échangés proviennent d’investisseurs extrêmement actifs et réalisant notamment plus de 50 transactions par trimestre, alors que ces investisseurs ne représentent que 2% de cette population (soit environ 150 investisseurs par trimestre parmi les investisseurs à effet de levier), alors qu’en moyenne plus de 75% des investisseurs sur cette classe d’ETF effectuent au maximum 5 transactions par trimestre.”

Je rappelle à toutes fins utiles que les frais du contrat sont perçus en nature sur les unités de compte, par réduction de leur nombre. Cette illustration n’est pas réaliste, car un investisseur ne devrait pas se contenter d’acheter 100 parts d’un véhicule d’investissement et ne plus rien faire pendant 40 ans. J’avoue ne pas avoir pris le temps de faire une simulation plus réaliste, avec des versements programmés, par exemple trimestriels, sur 40 ans. Je le ferai et ajouterai le graphique à cet article dès que possible.

En l’état actuel de la fiscalité.

Ajout en date du 25/11/2024 : dans le forum, Yogi me rappelle à juste titre que seul l’indice MSCI World est actuellement répliqué par des ETF éligibles au PEA (Amundi MSCI World UCITS ETF et iShares MSCI World Swap PEA UCITS ETF). Les trois autres indices ne le sont pas.

Vous avez parfaitement raison sur les ETF monde éligibles au PEA, je rectifie et vous crédite !

Bonjour, et merci pour ce non-conseil d'investissement :)

Toutefois, des trois indices que vous mentionnez en fin de billet pour les ETF diversifiés à inclure dans un PEA, seul le premier peut l'être. Les autres n'ont pas d'ETF éligibles au PEA (source : justetf.com). Et parmi les quatre ETF MSCI World éligibles, trois seulement capitalisent les revenus, dont deux sont en EUR, un Amundi et un iShares. Ce dernier n'étant pas accessible via un courtier comme BourseDirect, il n'en reste qu'un, chez Amundi, mais avec des frais de gestion de 0,38%. Pas donné pour un ETF...

Pour un investisseur pressé, pourquoi pas, mais pour qui veut optimiser les frais de gestion, s'agissant d'un investissement de long terme, il faudrait y passer du temps pour panacher entre différents indices moins cher, en tentant d'optimiser les frais de transaction.

En France, les ETF "pas cher" d'Amundi (gamme Prime) ne sont pas systématiquement accessibles via Euronext ou même distribués en France. Il faut payer le courtage plus cher pour les acheter en Allemagne, par exemple.

Comme vous le faites remarquer fréquemment, vivement que la concurrence s'intensifie en Europe et en particulier en France... car tant les gérants que les distributeurs ne nous facilitent pas la tâche. On les comprend.