Mon été Twitter olympique de 2024

Où il se confirme que, parfois, le poisson pourrit par la tête

Le secteur de la gestion d’actifs est plutôt moins concentré que certains secteurs d’activité.

Mais il se concentre de plus en plus, en raison de la montée en puissance de la gestion indicielle, qui est une activité dominée par des géants : BlackRock, Vanguard, SSGA, Fidelity.

Pour continuer d’exister, les poids moyens doivent grossir. C’est ce que va faire BNP Paribas AM en rachetant les activités de gestion d’actifs d’AXA. Le groupe d’assurance français vient en effet de décider que la gestion d’actifs ne faisait plus partie de ses priorités, contrairement à son grand rival Allianz qui bénéficie d’une très forte présence aux Etats-Unis avec Pimco.

La combinaison des deux poids très moyens donnera un poids un peu moins moyen : 1500 milliards d’euros d’encours, ce qui le mettra encore très loin du numéro un français Amundi et ses 2156 milliards d’euros à fin juin 2024.

Entre les mammouths de l’indiciel, qui sont généralement aussi des poids lourds de la gestion active, et les gérants actifs ultra-spécialisés de petite taille, il va être de plus en plus difficile pour les gérants d’actifs du très gros ventre mou de se distinguer.

Ce ne sont pas les produits ESG et les fonds thématiques qui vont les sauver, et il n’y aura pas de la place pour tous les gérants spécialistes des actifs cotés sur le marché tellement tentant du non coté.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Avez-vous passé de bonnes vacances ? Les miennes furent excellentes et pédestres : nous avons randonné pendant 6 jours dans les Hautes-Pyrénées, que nous ne connaissions pas.

Puis découvert les somptueuses Pyrénées ariégeoises (splendide région du Couserans, autour de Saint-Girons).

Et terminé dans les Alpes, à Chamonix, notre base familiale.

Sur les conseils de mon irremplaçable amie A., j’ai découvert le romancier états-unien Pete Fromm cet été. Vous aimez les grands espaces, les destins parfois très cabossés, la nature et le nature writing ? Vous devriez aimer Fromm.

J’ai adoré Le lac de nulle part, Comment tout a commencé, La vie en chantiers et Chinook, un recueil de nouvelles. En français, Fromm est publié chez Gallmeister, une bien belle maison spécialiste des romanciers étatsuniens.

Ils sont drôlement bien ces Jeux Olympiques 2024 en France, non ? Le 6 septembre, j’irai voir les demi-finales de tennis avec une de mes filles.

Jamais de pâte à tartiner pour moi.

J’aime beaucoup l’acteur Alain Delon (1935-2024) jusqu’à la fin des années 1970. Je crois que mon film préféré est Monsieur Klein de Joseph Losey. Puis Rocco et ses frères et Le Guépard de Luchino Visconti. Et enfin Le cercle rouge et Un flic de Jean-Pierre Melville.

J’aime bien le tofu, mais je ne tiens pas à ce que ce soit mentionné sur ma tombe.

Bienvenue dans mon été Twitter olympique de 2024.

Je vous souhaite une excellente rentrée.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

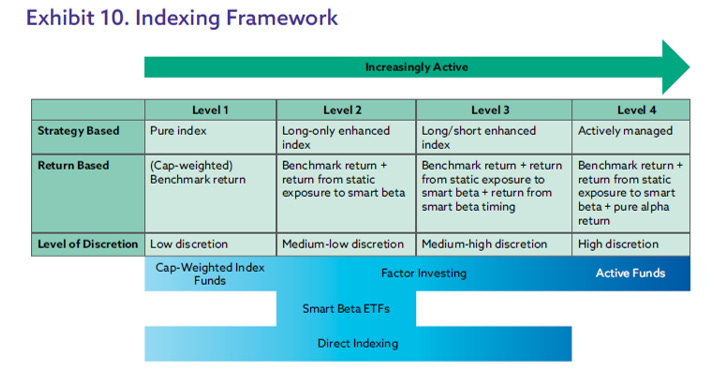

De quoi l’indiciel est-il le nom ?

Je parle très souvent dans ce blog de gestion indicielle (le beta d’Alpha Beta Blog) et de gestion active (l’alpha d’Alpha Beta Blog).

Mais de quoi l’indiciel est-il le nom ? CFA Institute, une association professionnelle étatsunienne administrant plusieurs certifications financières, dont la certification CFA1 , s’est dit qu’il serait utile de clarifier ce que l’on entend par gestion indicielle et gestion active.

Le Research & Policy Center de CFA Institute a publié un papier passionnant proposant de distinguer les différents types de gestion indicielle en fonction du degré d’activité de la stratégie.

Les auteurs, Jordan Doyle et Genevieve Hayman, constatent que la gestion indicielle a beaucoup évolué en un demi-siècle2 : au début, ce sont les indices actions capi-pondérés qui dominaient, puis de nombreuses innovations ont enrichi l’offre au fil du temps.

Il n’est donc plus possible de parler de la gestion indicielle comme d’un monolithe.

Par investissement indiciel, on entend généralement la gestion « passive » d’un portefeuille identique à un indice pondéré par les capitalisations, avec des pondérations identiques entre le portefeuille et l’indice (à savoir une part active [“active share”] de zéro). Pourtant, de récentes stratégies basées sur des indices, comme le smart beta et le direct indexing, sont présumées combiner des éléments de gestion active et de gestion passive, ce qui conduit à des ambiguïtés sur la façon dont ces stratégies devraient être classifiées et comprises.

Je rappelle que le “direct indexing”, c’est la construction d’indices sur mesure reflétant les préférences des investisseurs. Un investisseur désireux de s’exposer aux valeurs du S&P 500 mais sans exposition aux valeurs pétrolières ou gazières pourra ainsi demander à un prestataire de lui construire un indice conforme à ses valeurs, dans lequel il pourra investir directement.

Doyle et Hayman proposent un cadre pour classifier les différents types de gestion indicielle afin de tenir compte des différents niveaux d’activité.

Ils introduisent 4 niveaux d’activité, de 1 (activité minimale) à 4 (activité maximale, gestion active), en fonction de 3 dimensions : la stratégie, la performance attendue et le niveau de discrétion (synonyme ici d’activité).

On trouve dans le niveau 1 les stratégies indicielles pures, cherchant uniquement à répliquer la performance d’indices capi-pondérés, avec un faible niveau de discrétion.

Le niveau 2 est celui des indices améliorés long-only (c’est-à-dire ne comportant que des positions à l’achat — « long »). La performance attendue est celle d’un indice plus la performance due à une exposition statique au smart beta. Le niveau de discrétion est faible à moyen.

Le niveau 3 est celui des indices améliorés long et short (c’est-à-dire comportant des positions à l’achat — « long » — et à la vente — « short »). La performance attendue est celle d’un indice plus la performance due à une exposition statique au smart beta plus plus la performance due à une exposition dynamique au smart beta (« return from smart beta timing »). Le niveau de discrétion est moyen à élevé.

Le niveau 4 est celui de la gestion active. La performance attendue est celle d’un indice plus la performance due à une exposition statique au smart beta plus l’alpha pur. Le niveau de discrétion est élevé.

Les fonds indiciels capi-pondérés sont dans le niveau 1. Les ETF smart beta dans le niveau 2. Les fonds actifs dans le niveau 4.

Les produits indiciels factoriels sont dans les niveaux 2 ou 3.

Quant au direct indexing, on le trouve dans les catégories 1 à 3, en fonction des caractéristiques de l'indice.

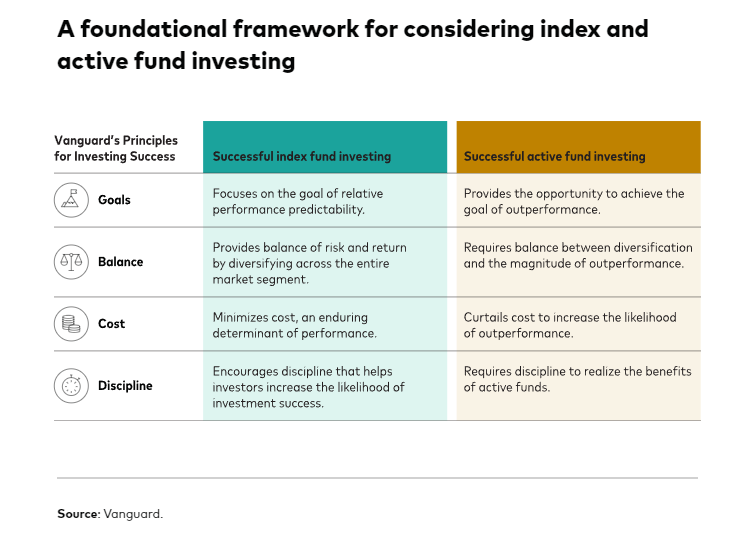

Vanguard, qui est avant tout un gérant indiciel, mais aussi un gérant actif, vient de livrer sa propre contribution à la clarification.

Le cadre proposé par Vanguard pour définir les critères de succès des gestions indicielle et active comporte 4 dimensions :

Les objectifs

L’équilibre

Les coûts

La discipline

La présentation “légère” est ici, les papiers plus détaillés sont ici pour la gestion indicielle et là pour la gestion active.

Le pire ennemi de l’investisseur ?

C’est lui-même.

C’est en tout cas ce que disait Ben Graham (1894-1976), le père de l’analyse financière et de l’approche Value et l’auteur de L’investisseur intelligent :

Le principal problème de l'investisseur, on peut même dire son pire ennemi, c'est probablement lui-même3.

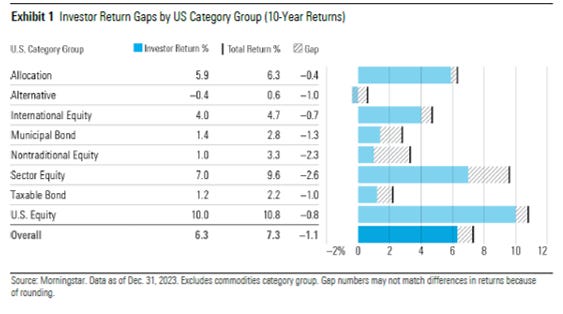

Année après année, l’étude “Mind the Gap” de Morningstar confirme que nous sommes notre pire ennemi.

Le principe de l’étude ? Comparer la performance délivrée par les fonds à celle obtenue en moyenne par la communauté des investisseurs dans ces fonds. Pour voir s’il y a une différence (un “gap”).

Et différence il y a. Généralement en la défaveur de la communauté des investisseurs, dont la performance est inférieure à celle délivrée par les fonds.

Dans le jargon de la mesure de performance, on distingue le time-weighted return (TWR) du money-weighted return (MWR).

Le TWR, c’est par exemple la performance affichée par une action ou un fonds sur une période donnée. Le MWR, c’est la performance qu’a enregistré sur cette action ou ce fonds un investisseur, tenant compte du timing de ses achats et de ses ventes.

Morningstar calcule le MWR au niveau de chaque fonds et de chaque catégorie de fonds aux Etats-Unis pour obtenir une approximation de la performance obtenue collectivement par les investisseurs.

Ces derniers ont parfois une habitude fâcheuse : ils achètent après la hausse. Et ils achètent parfois massivement après une hausse massive, comme ça avait été le cas pour les fonds d’ARK Invest aux Etats-Unis, qui avaient délivré des performances stratosphériques en 2020 avant de délivrer des performances exécrables.

Il y avait peu de capitaux présents dans les fonds pour profiter de la hausse stratosphérique et beaucoup pour “profiter” de la très forte baisse. D’où un MWR très inférieur au TWR des fonds.

Dans l’étude de Morningstar, le « gap », c’est l’écart, positif ou négatif, entre la performance TWR d’un fonds, ou d’une catégorie de fonds, et la performance MWR de la collectivité des investisseurs dans ce même fonds, ou dans cette même catégorie de fonds.

Un écart positif indique que la communauté des investisseurs a choisi les bons moments pour entrer et sortir du fonds (ou de la catégorie) ; un écart négatif indique que la communauté des investisseurs a mal choisi ses moments pour entrer ou pour sortir.

Sur 10 ans (à fin 2023), pour tous les fonds (qu’ils soient gérés activement ou indiciels, dans une enveloppe traditionnelle ou dans l’enveloppe ETF), la performance MWR annualisée des investisseurs aux Etats-Unis a été de 6,3%. C'est 1,1 point de pourcentage de moins que la performance TWR, qui a été de 7,4%.

Les investisseurs enregistrent donc une performance inférieure de 15% à celle des fonds dans lesquels ils investissent.

Investor Return, c’est la performance réalisée par la communauté des investisseurs (MWR), Total Return, c’est la performance moyenne des fonds des catégories (TWR). On voit que les investisseurs ont sous-performé leurs investissements dans toutes les catégories sélectionnées.

Ce sont les fonds d’allocation, dans lesquels l’allocation d’actifs est déléguée au gérant, qui ont l’écart le plus faible. On trouve dans cette catégorie les fonds à horizon très utilisés en vue de la retraite, qui “mécanisent” intégralement les décisions d’investissement afin que l’investisseur n’ait presque rien à faire. N’ayant rien à faire, il peut difficilement commettre des erreurs de timing.

Les sous-performances les plus importantes concernent les catégories à forte dimension marketing, comme les fonds sectoriels (Sector Equity), qui sont aussi très volatiles.

Morningstar note que cet écart en défaveur des investisseurs a existé pour chacune des 10 années de la période étudiée.

Ce fut particulièrement le cas en 2020, année turbulente : les investisseurs avaient beaucoup investi fin 2019 et fin 2020 et retiré près de 500 milliards de dollars au moment où les marchés d’actions ont baissé. Ce montant désinvesti n’a pas bénéficié du fort rebond qui suivit la baisse. Le “gap” de 2020 fut d’environ 2%.

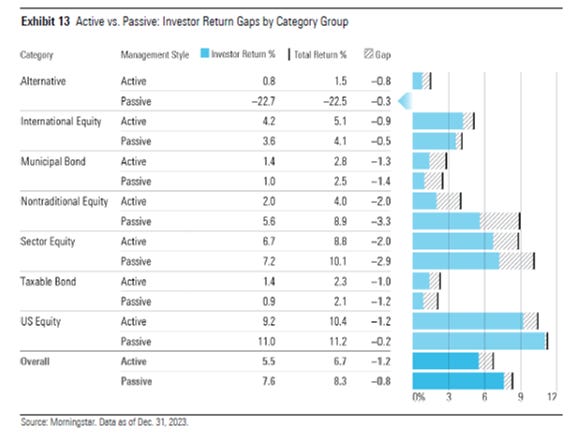

Morningstar a distingué pour la première fois les fonds indiciels et les fonds gérés activement. Le “gap” des investisseurs dans les premiers a été de -0,8% par an, celui des investisseurs dans les seconds de -1,2%.

Aux Etats-Unis, on peut investir dans des stratégies indicielles via des fonds traditionnels (“mutual funds”) ou via des ETF. Le gap des investisseurs en fonds traditionnels indiciels a été bien meilleur que celui des investisseurs en ETF indiciels : -0,2% contre -1,1%.

Feu Jack Bogle (1929-2019), le fondateur de Vanguard, n’aimait pas les ETF car il craignait que leur caractère négociable en bourse ne pousse les investisseurs à multiplier les transactions au détriment de la performance.

Aurait-il eu raison ?

Le poisson pourrit par la tête

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

La société de gestion au coeur du H2Ogate, H2O AM LLP, était de droit anglais. A ce titre, elle était régulée en tant que société de gestion par la FCA.

Les fonds au coeur du H2Ogate étaient de droit français. A ce titre, le régulateur des fonds était l’AMF.

Cette dernière a prononcé le 30 décembre 2022 les sanctions les plus sévères de son histoire : 75 millions d’euros de sanction financière pour H2O AM LLP, 15 millions d’euros pour Bruno Crastes et 3 millions d’euros pour Vincent Chailley. En prime, Bruno Crastes avait interdiction de diriger une société de gestion et de gérer des fonds pendant 5 ans4.

On a attendu très longtemps la décision de la FCA. Sur le modèle de ce qu’il avait fait pour Woodford Investment Management et Neil Woodford (j’en ai parlé ici), le régulateur britannique a privilégié l’indemnisation des investisseurs lésés à la sanction des infractions de la société de gestion, qualifiées pourtant d’”extrêmement sérieuses”.

Elles sont en effet multiples et énormes.

L’atterrante stratégie de non-communication de H2O AM depuis le début du H2Ogate a consisté à ânnoner quelques contre-vérités premières :

Les médias sont méchants.

Ne croyez surtout pas ce qu’écrivent les méchants médias.

Nous sommes gentils.

Il est plus difficile de contester les informations contenues dans les rapports des régulateurs, surtout dans le cas d’une transaction définitive, comme avec la FCA.

Grâce à ces rapports (celui de l’AMF et celui de la FCA), il est possible de vérifier si les allégations des méchants médias étaient fondées ou non.

Bien entendu, elles l’étaient.

Résumé des horreurs.

Entre Avril 2015 et Novembre 2019 […], H2O LLP :

N’a pas conduit ses affaires avec la compétence, le soin et la diligence requises […].

N’a pas pris les mesures raisonnables pour organiser et contrôler ses activités de manière responsable et effective, avec des systèmes de gestion des risques adéquats […].

N’a pas collaboré avec l’Autorité5 de façon ouverte et constructive […].

On continue :

Les déficiences dans la politique de rétention des données de H2O LLP, en particulier, ses données de trading, sont si significatives que l’Autorité n’a pas été capable de déterminer avec certitude l’exposition précise des fonds H2O aux Investissements6 durant la Période de Référence. Quand les side-pockets furent créées, la valeur des actifs logés dans les side-pockets était d’approximativement 1,643 milliard d’€.

On a aussi confirmation de ce qui semblait évident pour qui avait lu le Financial Times depuis juin 2019 : la procédure de due diligence avant l’investissement dans les titres Windhorst a été au mieux fragmentaire, au pire inexistante.

Pas grave, un dirigeant en relation avec la FCA dans le cadre de l’enquête de cette dernière a fabriqué 23 procès-verbaux de réunions de due diligence, les a antidatés et les a remis au régulateur.

Voici la description de cette infâmie, en VO :

H2O LLP:

Made multiple false and misleading statements in correspondence to the Authority regarding the levels of due diligence it had conducted on the Investments and when it had conducted this due diligence;

Created multiple records and minutes of governance and oversight committee meetings, many of which had not taken place at all, and knowingly provided these false documents to the Authority[…].

Ces pratiques honteuses ont duré pendant 5 mois en 2019. Le dirigeant (identifié anonymement comme le “Senior Manager A”) a été suspendu en 2021, après qu’elles eurent été identifiées par H2O et ses avocats externes.

Cet individu, qui supervisait apparemment les départements risque et conformité, ne fait plus partie de la société.

La FCA précise qu’elle

n’a pas établi que la direction générale de H2O LLP savait, ou aurait dû savoir, que l’information fournie à l’Autorité était fausse ou trompeuse.

Diantre, le “Senior Manager A” n’avait personne pour le contrôler dans le cadre de ses relations avec la FCA ?

Continuons de nous enfoncer.

Comme toute société de gestion, H2O AM a un code de conduite interne, une politique de gestion des conflits d’intérêt et une politique en matière de réception de cadeaux de la part de tiers.

H2O LLP a failli dans la mise en place de politiques et de procédures appropriées de gestion des conflits d’intérêt. H2O LLP a échoué dans le monitoring des collaborateurs et dans l’identification, la discussion ou la mitigation de conflits potentiels liés à la relation entre les décisionnaires de H2O LLP et Monsieur Windhorst. H2O LLP a également échoué à enregistrer les cadeaux et invitations faites par Monsieur Windhorst à des collaborateurs de H2O LLP et à des membres de leur famille, soit intégralement, soit de façon suffisamment détaillée, ce qui signifie que des activités qui auraient pu constituer des incitations à continuer d’investir avec Monsieur Windhorst n’étaient pas suffisamment supervisées ou discutées. Cet échec s’est produit alors que la réception d’invitations et de cadeaux occasionnels était bien connue au sein de H2O LLP.

Figurez-vous qu’alors que les premiers investissements dans des titres Windhorst ont eu lieu dès 2013, puis les suivants de façon plus importante à partir d’avril 2015,

les employés de H2O LLP participant au comité Risque et Conformité ne se souvenaient pas qu’il y ait eu discussion des risques liés aux investissements [dans des titres Windhorst] and plusieurs membres du comité Risque et Conformité n’avaient pas entendu parler de Monsieur Windhorst ou de sujets d’inquiétude liés au Groupe Tennor avant l’article du FT [de juin] 2019.

Après la parution de cet article (“Illiquid Love”), d’autres articles de presse firent état de relations étroites entre Bruno Crastes et Lars Windhorst, et notamment du fait que le premier aurait passé du temps dans le jet et sur le yacht du second.

La FCA a donc demandé le 30 septembre 2019 des informations au sujet de la relation entre les deux protagonistes et notamment sur les cadeaux et invitations provenant d’une société contrôlée par Windhorst ayant fait l’objet de transactions de la part de certains fonds H2O.

Réponse de H2O LLP le 7 octobre 2019 :

Selon notre registre des Cadeaux et des Invitations, rien n’a été donné ou reçu de ces entités.

Relancée par la FCA au sujet de réunions sur des yachts, dans des jets ou des propriétés privées, H2O LLP continuait de prétendre qu’il n’y en avait pas eu.

Cependant, cette réponse omettait des informations essentielles sur des réunions entre Monsieur Windhorst et la direction générale de H2O LLP qui eurent lieu dans le jet privé de Monsieur Monsieur Windhorst, dans son hélicoptère ou sur son superyacht. Ces faits étaient connus de la direction générale de H2O LLP qui fut consultée pour la préparation de la réponse à l’Autorité en date du 8 novembre, certains membres de cette direction générale ayant eux-mêmes été récipiendaires de l’hospitalité de Monsieur Windhorst.

La FCA écrit noir sur blanc que la direction générale de H2O LLP a sciemment autorisé des mensonges à la FCA. C’est… consternant ?

En décembre 2019, la FCA exigea qu’un Expert Externe (“Skilled Person”) soit nommé pour établir un rapport indépendant. Quand un Expert Externe cherche, il trouve.

Par exemple :

Bruno Crastes a été invité à la demande de Monsieur Windhorst à une dégustation de vin organisée par le Ministre d’Etat à Monaco.

Monsieur Crastes, Monsieur Chailley, et à l’occasion leur famille, ont été reçus plus d’une fois sur le superyacht de Monsieur Windhorst.

Monsieur Crastes demandant de pouvoir utiliser le jet privé de Monsieur Windhorst et bénéficiant d’un transfert en hélicoptère privé arrangé par Monsieur Windhorst.

D’autres collaborateurs de H2O LLP et leur famille étant invités au Grand Prix de Monaco en 2019 et étant reçus sur le superyacht de Monsieur Windhorst.

Après la remise du rapport de l’Expert Externe, la FCA demanda à H2O LLP de compléter la liste des invitations. H2O LLP recouvrit la vue et découvrit 50 cas d’invitations et de cadeaux reçus de Windhorst et acceptés par les récipiendaires.

Exemples :

Plusieurs collaborateurs de H2O LLP [furent invités] à dîner, à l’occasion avec des membres de leur famille, au restaurant, à un club privé ou aussi sur le superyacht de Monsieur Windhorst ;

Monsieur Chailley et sa famille [furent emmenés] en hélicoptère pour assister au Grand Prix 2015 de Silverstone ;

Monsieur Crastes et sa famille [furent emmenés] entre le Royaume-Uni, la France, les Etats-Unis et Saint Martin sur des vols commerciaux et dans le jet privé de Monsieur Windhorst dans le cadre d’un voyage à l’occasion du nouvel an 2018/19 ; et

Monsieur Crastes fut emmené à la Barbade en avion pour jouer au golf avec Monsieur Windhorst.

Selon le rapport de la FCA, H2O LLP

n’a pas dévoilé la relation étroite entre Monsieur Crastes et Monsieur Windhorst et la réception d’invitations [du second au premier] et a fourni des informations trompeuses quand l’Autorité a demandé des explications sur leur relation. H2O LLP a également failli dans la communication sur la fourniture d’invitations par Monsieur Windhorst à certaines autres collaborateurs de H2O LLP staff.

Hallucinant, non ?

Terminons par l’accord entre la FCA et H2O AM LLP :

Le groupe H2O a sécurisé la somme de 250 millions d’euros7 destinée à l’indemnisation des porteurs de parts des side-pockets.

Ce montant pourra être complété par d’éventuels remboursements ultérieurs8.

Le groupe H2O a formellement renoncé à des frais de gestion et des commissions de performance pour un montant de 320 millions d’euros9 au bénéfice des détenteurs de parts de side-pockets.

H2O LLP demandera volontairement à ce que ses autorisations réglementaires au Royaume-Uni soient annulées avant le 31 décembre 2024.

Je suppose que le dernier point signifie que la FCA ne voulait plus de H2O LLP sur son territoire. On se demande bien pourquoi.

Dans son communiqué de presse, H2O AM précise que

[l]es porteurs acceptant l’Offre recevront un paiement accéléré et majoré par rapport aux autres porteurs, à partir du quatrième trimestre 2024, et renonceront à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion. En complément, toute somme supplémentaire provenant de la liquidation des actifs détenus par les fonds cantonnés ou d’amendes recouvrées, sera redistribuée à tous les porteurs incluant ceux qui auront accepté l’Offre.

Paiement accéléré et majoré ? En quoi ce traitement différencié entre les porteurs de parts acceptant l’offre de H2O AM et ceux qui ne l’accepteront pas respecte-t-il l’égalité des porteurs de parts, que H2O AM met pourtant en avant depuis le début de cette lamentable affaire ?

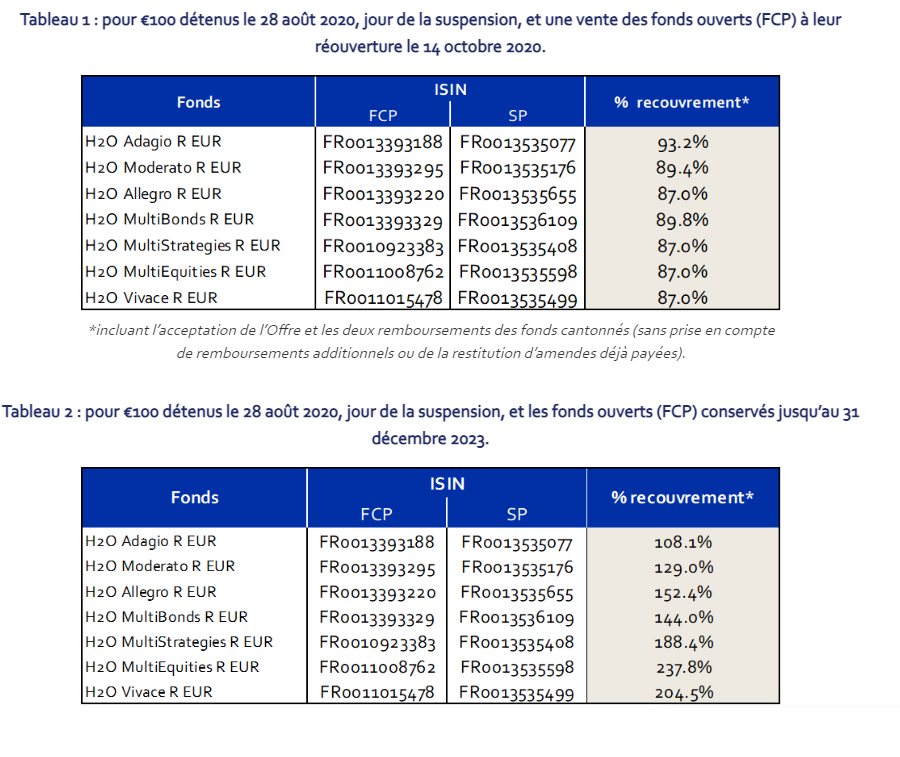

Dans le même communiqué, H2O fait des contorsions extraordinaires pour calculer un taux de recouvrement pour les porteurs de parts : la société intègre dans son calcul les side-pockets et les fonds liquides débarrassés des actifs Windhorst pourris pour “démontrer” que les investisseurs ont à peine été lésés (dans le cas d’une vente des fonds “liquides” à leur réouverture), voire très gagnants (dans le cas d’un investisseur qui aurait conservé ses parts des fonds “liquides”).

Bien entendu, le vrai taux de recouvrement, et le seul qui compte pour les investisseurs concernés, ne concerne que les side-pockets.

Voilà ce que ça donne si H2O AM rembourse effectivement 250 millions d’euros et qu’il n’y a aucun remboursement complémentaire.

Valorisation initiale des side-pockets (octobre 2020) : 1 milliard 642 millions €

Remboursements janvier 2023 et mars 2024 : 229 millions €

Remboursement fin 2024 : 250 millions €

Remboursement total : 479 millions €

Perte totale : 1 milliard 163 millions €

Taux de recouvrement : 29% (479/1642)

Je suppose que la majeure partie des encours des side-pockets est détenue via l’assurance vie. Dans ce cas, le propriétaire des side-pockets, c’est la compagnie d’assurance, pas les assurés.

D’où la question suivante :

Les compagnies d’assurance vie concernées vont-elles interroger tous les assurés individuellement pour leur demander s’ils souhaitent bénéficier de l’indemnisation proposée par H2O ? Ou accepter ladite indemnisation ?

Incidemment, je serais curieux de savoir combien de compagnies d’assurance ont choisi la voie du contentieux pour se faire indemniser (soit individuellement, soit en rejoignant le Collectif Porteurs H2O) et indemniser à leur tour leurs clients.

Le silence assourdissant de toutes les compagnies d’assurance vie depuis le début de cette lamentable affaire est l’une des nombreuses manifestations du naufrage qu’a représenté le H2Ogate pour toute la place financière française.

Patrick Jenkins s’étonne dans le Financial Times que le régulateur britannique n’ait ni condamné ni mis à l’amende H2O AM.

Il (se) pose en outre une question essentielle :

Il arrive qu’il y ait des scandales financiers10. Les régulateurs doivent parfois faire preuve de pragmatisme comme de sévérité. Mais il est étrange que la FCA ait choisi de jouer le rôle de médiateur légal dans ce cas plutôt que celui de policier, ce qui risque d’affaiblir un aspect essentiel, le rôle dissuasif du régulateur. Il est encore plus étrange que H2O croie vraiment pouvoir tourner la page et obtenir de nouveau la confiance des parties prenantes quand le personnel directement lié à l’affaire a toujours des postes de direction.

Et oui, c’est étrange.

Encore une exception française que le monde entier ne nous envie pas.

Le naufrage continue, les capitaines sont toujours à la barre.

Lars et Nathaniel

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Lars Windhorst est l’entrepreneur le plus calamiteux de ces 30 dernières années : il emprunte à des pigeons, rachète des sociétés, les plante et ne rembourse pas les pigeons, ou très partiellement.

Je pensais vraiment qu’avec le casse du siècle réalisé aux dépens des clients des pigeons du siècle de H2O AM (lesquels clients vont probablement perdre plus de 1 milliard d’euros avec les side-pockets), Lars allait être totalement démonétisé sur le marché des pigeons.

Eh non ! Tel le chat et ses neuf vies, Lars va peut-être rebondir.

Robert Smith et Cynthia O’Murchu, les journalistes du Financial Times qui avaient déclenché le H2Ogate en juin 2019 en dévoilant la présence dans certains fonds gérés par H2O AM de titres illiquides émis par des sociétés contrôlées par Lars Windhorst, nous ont appris que Lars démarrait une nouvelle bromance.

Je rappelle à toutes fins utiles qu’une bromance, c’est, selon Wikipédia,

une relation forte entre deux ou plusieurs hommes, avec un niveau émotionnel élevé et des démonstrations d'intimité fortes, sans composantes sexuelles.

Smith et O’Murchu avaient publié un passionnant article sur la dernière bromance connue de Lars Windhorst, celle qui l’avait lié à Bruno Crastes de H2O AM : “The ballad of Lars and Bruno”.

Entre Bruno et Lars, la bromance est terminée.

Le nouvel ami de Lars s’appelle Nathaniel.

Nathaniel Rothschild.

Lars aime que ses amis soient riches, car Lars a toujours besoin d’argent pour entreprendre et l’argent, ça se trouve dans les banques (mais les banques ne prêtent sans doute plus depuis longtemps à Lars) et chez les riches.

De l’argent, Nathaniel Rothschild semble en avoir : il appartient à la famille Rothschild. En plus, il n’a pas peur du risque. Les journalistes du FT rappellent qu’il a été impliqué dans les années 2010 dans deux scandales liés à des sociétés dans le secteur des matières premières : Genel Energy (qui exploite des gisements de gaz dans le Kurdistan irakien, voir ici un article de Reuters) et Bumi (mines de charbon indonésiennes, voir ici un article des Echos).

Nathaniel Rothschild semble être un expert des investissements catastrophiques, il n’est donc pas étonnant qu’il ait été séduit par Lars Windhorst, qui en connaît un rayon à ce sujet : Nathaniel va prendre une participation minoritaire dans la holding de Lars et en devenir “Executive Chairman”.

Nathaniel ne tarit pas d’éloges sur Lars :

Je n’ai jamais vu quelqu’un travailler aussi dur que Lars, c’est assez remarquable11.

Selon Smith et O’Murchu, c’est pendant une réception dans les bureaux londoniens de Tennor que Nathaniel a officialisé sa bromance avec Lars, en rappelant que son arrière-grand-père, Sir James Dunn, “était un industriel canadien un peu flibustier qui a fait faillite trois fois” avant de devenir “l’industriel le plus riche et le plus prospère jamais produit par le Canada”.

Comme nombre de grands entrepreneurs, Lars a connu des hauts et des bas, mais son enthousiasme et son énergie sont intacts. Sa devise pourrait être : “Qui ne risque rien n’a rien.”

C’est encore mieux de risquer l’argent des autres, surtout quand on le perd.

J’attends quand même la confirmation de la prise de participation de Nathaniel Rothschild dans Tennor, qui devrait être finalisée dans les semaines à venir d’après la réponse faite par Tennor aux journalistes du FT.

De toute façon, Nathaniel ne remboursera évidemment pas les side-pockets pour son nouvel ami.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 3 septembre 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin juin 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 321 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin juillet 2024 est estimée à 91,29 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a d’autre remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%, ce qui n’a rien à voir avec les calculs abracadabrantesques de H2O AM, qui mélangent fonds liquides et side-pockets, qui sont deux entités totalement séparées (voir ci-dessus).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 29 août 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 juillet 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 29 août.

Les produits dont il a été question dans mon été Twitter olympique de 2024 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était mon été Twitter olympique de 2024. Sayōnara. さようなら.

J’ai obtenu la certification CFA en 2007 et suis membre de CFA Institute.

Vanguard avait lancé le premier fonds actions indiciel à destination des particuliers en 1976 aux Etats-Unis.

“The investor's chief problem—and even his worst enemy—is likely to be himself.”

La société H2O AM LLP, Bruno Crastes et Vincent Chailley ont formé des recours devant le Conseil d'Etat contre cette décision.

La FCA.

Dans les titres “Windhorst”.

Je me demande qui d’autre que H2O AM a contribué. Se pourrait-il que les entités assignées par le Collectif Porteurs H2O (Natixis IM, Caceis et KPMG) aient mis au pot ?

Je doute que Windhorst puisse effectuer des remboursements supplémentaires. Et il ne faut pas compter sur son nouveau meilleur ami, Nathaniel Rothschild, pour rembourser les side-pockets.

C’est plus que les 250 millions d’euros au titre de H2O Multibonds auxquels H2O AM avait annoncé renoncer sous conditions dans le rapport annuel de 2019.

“Financial scandals happen. Regulators must sometimes show pragmatism as well as toughness. But for the FCA to play legal mediator, rather than policeman in this case, looks odd and risks undermining all-important regulatory deterrence. Odder still is H2O’s belief that it can truly move on and rebuild the trust of stakeholders when personnel directly connected to the affair remain in senior roles.”

“I’ve never seen anyone who works quite as hard as Lars, it’s quite remarkable.”