Ma Semaine Twitter 27 de 2024

Ma Semaine Twitter 27 de 2024

Et à la fin, ce sont BlackRock et MSCI qui gagnent

Le footballeur anglais Gary Lineker prononça un jour ces immortelles paroles :

Football is a simple game. Twenty-two men chase a ball for 90 minutes and at the end, the Germans always win.

A savoir :

Le football est un jeu simple. Vingt-deux hommes courent après un ballon pendant 90 minutes, et à la fin, ce sont toujours les Allemands qui gagnent.

Ça fait bien longtemps que les Allemands ne gagnent plus toujours1.

Dans l’écosystème de la gestion d’actifs, on peut adapter le théorème de Lineker en remplaçant “les Allemands” par “des sociétés étatsuniennes”.

Les 3 premiers gérants d’actifs en encours ? Trois sociétés étatsuniennes : BlackRock, Vanguard, SSGA.

2 des 3 plus grands fournisseurs d’indices ? Des sociétés étatsuniennes : MSCI et S&P DJ Indices.

Les grands fournisseurs de données financières ? Bloomberg, FactSet, Morningstar. Trois sociétés étatsuniennes.

L’Europe avait une longueur d’avance en matière de données ESG. En France, Arese, premier organisme français de mesure de la performance socio-environnementale, devint Vigeo en 2002. Vigeo fusionna en 2015 avec la société anglaise Eiris (Ethical Investment Research Service).

Mais voilà, en France, on a de bonnes idées, mais on n’a ni pétrole, ni capitaux. Et c’est une société étatsunienne, Moody’s, qui rachète Vigeo Eiris en 2019 (source).

5 ans plus tard, le marché des données extra-financières est devenu beaucoup plus gros et Moody’s jette l’éponge, faute — je suppose — d’avoir une taille suffisante : la société vient d’annoncer un “partenariat stratégique” avec MSCI, qui lui fournira dorénavant ses propres données extra-financières (source).

Et à la fin, c’est MSCI qui gagne.

Sur le marché des données relatives aux actifs privés, c’est BlackRock qui vient de faire des emplettes au Royaume-Uni en rachetant Preqin (voir ci-dessous).

Et à la fin, c’est BlackRock qui gagne.

Invest your money with Uncle Sam!

Ou plutôt :

Uncle Sam will invest your money!

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

La semaine dernière, j’ai beaucoup marché (à Chamonix) et jardiné (dans le Vexin). Deux activités bénéfiques et excellentes pour se vider la tête.

La montagne est fort belle en début d’été.

On y fait des rencontres.

Quant à mes 68 pieds de tomates, ils poussent tranquillement dans le potager du Vexin.

Et si la prophétie d’Etienne Dorsay se réalisait ?

Dorsay Ministre des Sports !

Dorsay Premier Ministre !

Dorsay Président !

Pendant mes longues heures de jardinage, j’ai pu écouter deux podcasts excellents sur Franz Kafka, mort il y a 100 ans.

Le premier est une des grandes traversées de France Culture, en cinq épisodes d’une heure : “Kafka, métamorphosé”, de Christine Lecerf, réalisation par Anne Perez-Franchini.

Les textes de Kafka sont magnifiquement lus par Tom Mercier, l’acteur qui joue l’homme-oiseau dans Le règne animal, le film de Thomas Cailley.

Le deuxième podcast est la mise en ondes du très beau livre de Léa Veinstein, J'irai chercher Kafka - Une enquête littéraire. Elle part sur les traces des manuscrits de Kafka, passés de Prague à Jérusalem via l’Allemagne. Les cinq épisodes de 28 minutes sont là.

Les Oeuvres complètes de Kafka sont dans La Pléiade.

Reiner Stach a publié une monumentale biographie de Kafka en trois volumes, traduite de l’allemand par Régis Quatresous (Le temps des décisions, Le temps de la connaissance, Les années de jeunesse).

En 1962, Orson Welles avait adapté au cinéma Le procès, avec Anthony Perkins et Jeanne Moreau.

Tiens, ça fait longtemps que je ne vous ai pas infligé mon cher Alexandre Vialatte (1901-1971).

Voici ce qu’il écrivait sur le mois de juillet dans le numéro de juillet 1965 du magazine Adam (c’est dans le délicieux Dires étonnants des astrologues).

La montagne a bleui. Elle sent les foins coupés. Le train a sifflé, la lune s’est levée, un chat traverse le boulevard et rentre à la gendarmerie. Le tilleul embaume dans la cour de l’école. La première chauve-souris zigzague mollement dans l’air. On ne sait à quoi rêvent les demoiselles.

Levez-vous, orages désirés.

Saviez-vous que Vialatte a été le premier traducteur de Kafka en français ?

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 27 de 2024.

Cartographie

Tous les ans, l’AMF publie une cartographie des marchés et des risques dans laquelle le régulateur dresse un panorama de l’évolution sur un an des tendances et des risques ainsi que leurs conséquences sur le financement de l’économie, les marchés, les fonds d’investissement et l’épargne des ménages.

L’exercice n’est pas inintéressant, mais la tonalité est toujours la même : mettre en garde contre des risques — il y en a toujours — dont on ne sait pas s’ils vont se matérialiser.

L’investisseur de long terme se gardera de modifier son allocation d’actifs après avoir lu les 148 pages de ce document.

Les principales observations de l’édition 2024 :

Les conditions macro-économiques se sont assouplies tandis que les divergences entre l’Europe et les États-Unis s’accentuent.

Les risques politiques et géopolitiques restent forts. Ils pourraient être porteurs de mauvaises surprises pour les marchés financiers et peser sur les conditions macro-économiques.

Une période prolongée de taux d’intérêt élevés pourrait être source de difficultés de financement pour les agents économiques et augmenter le risque de crédit.

Un regain de l’appétence au risque des investisseurs particuliers, favorisé par une digitalisation croissante, qui augmente aussi le potentiel d’arnaques.

Les risques cyber se matérialisent avec une nette augmentation du nombre d’attaques et des pertes associées.

Les investissements restent insuffisants en Europe, notamment en faveur de la transition climatique.

Voici les risques jugés les plus élevés par l’AMF :

Risque de correction sur les marchés boursiers.

Risques de crédit, de refinancement, et de soutenabilité de la charge de la dette.

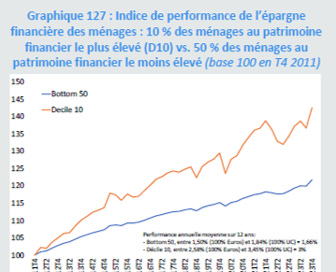

De ce rapport très riche qui mérite une lecture attentive, voici des données de l’Observatoire de l’épargne européenne et de l’Association française de la gestion financière très révélatrices des pratiques en matière d’investissement en fonction du patrimoine financier2.

Ce dernier est segmenté en 10 déciles. On compare les 5 déciles inférieurs de patrimoine financier (B50) — qui représentent 9 % du total du patrimoine financier des ménages — au décile des patrimoines les plus élevés (D10) — qui représente 56 % de ce total.

Sur 12 ans (de 2011 à 2023), la performance du B50 est de 1,50 % par an en nominal, et négative en termes réels.

Celle du D10 est comprise dans une fourchette de 2,58 % (hypothèse d’allocation de la totalité de l’assurance-vie aux contrats en euros) et 3,45 % (allocation aux UC).

En bref : moins le patrimoine financier est élevée, plus il est alloué à des placements peu rémunérateurs. A tel point que la performance après inflation a été négative sur 12 ans.

Cette cartographie ne pouvait pas ignorer l’intelligence artificielle. Voici ses principaux apports aux services financiers selon les rédacteurs :

Assistance dans la prise de décision des investisseurs.

Meilleur accès aux données.

Réduction des coûts de transaction.

Cette excellente étude a été réalisée par la Division Études, stabilité financière et risques de la Direction de la régulation et des affaires internationales de l’AMF3.

Enfin

Enfin quoi ?

Enfin des propos sensés sur la gestion indicielle de la part d’un gérant actif.

Ce gérant actif, c’est GMO. Le “G”, c’est Jeremy Grantham, dont je mentionne régulièrement la prose dans ce blog.

Ben Inker et John Pease viennent d’écrire un papier fort intéressant paru dans la dernière lettre trimestrielle de la société de gestion, dans lequel ils essaient de répondre aux questions de leurs clients sur l’impact de la gestion indicielle.

Papier dont ils estiment qu’il est le plus difficile qu’ils aient eu à écrire.

Le problème vient d’un dilemme, celui de vouloir dire des choses définitives sur l’impact de la gestion indicielle sur les marchés actions alors qu’il est de plus en plus difficile de statuer de façon concluante sur l’effet d’un seul changement de marché [le développement de la gestion indicielle] dans un environnement dans lequel de nombreuses autres choses ont également changé pendant la même période.

Les auteurs considèrent que, contrairement à des épiphénomènes comme l’assurance de portefeuille ou les SPAC, la gestion indicielle est durable.

Les fonds indiciels ont dépassé les fonds gérés activement pour une très bonne raison – ils sont bien moins chers.

Inker et Pease ont identifié quelques questions récurrentes sur l’impact de la gestion indicielle.

La montée en puissance de la gestion indicielle a-t-elle impacté l’efficience des marchés ?

Pour les auteurs, il ne fait presque aucun doute que les marchés actions et obligataires sont devenus plus efficients en termes d’intégration de l’information. “Il est également presque certain que la croissance de la gestion indicielle a peu d’impact sur l’augmentation de la vitesse et de la précision avec lesquelles les nouvelles informations sont incorporées dans les cours.”

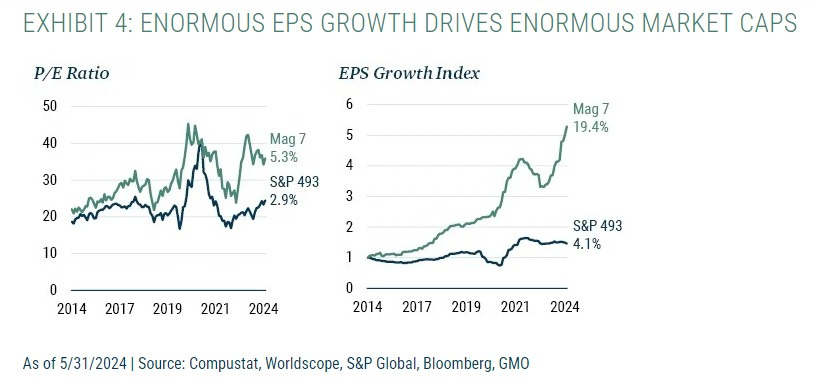

La montée en puissance de la gestion indicielle explique-t-elle la hausse des méga-caps ?

Pas vraiment selon Inker et Pease. L’augmentation du poids des Magnificent Seven dans l’indice S&P 500 a suivi celle de leurs profits.

La montée en puissance de la gestion indicielle explique-t-elle la performance relative exécrable des petites capi et des titres Value ?

Les auteurs sont d’accord sur le diagnostic selon lequel les fonds indiciels les plus populaires (en encours) sont par construction investis sur les grandes capitalisations. “Plus vous êtes petit [en capitalisation], plus votre action risque d’être ignorée”.

Un argument fréquent pour expliquer la sous-performance de la Value, c’est que c’est le terrain de chasse de prédilection des gérants actifs, lesquels font face à une décollecte importante. Inker et Pease ne sont pas convaincus que la décollecte sur les fonds Value a été causée par la montée en puissance de la gestion indicielle.

Le retour à la moyenne4 [des valorisations] est-il freiné par la présence de la gestion indicielle ?

Inker et Pease ne trouvent pas de preuves convaincantes à cette théorie, dont ils estiment néanmoins qu’elle peut être plausible, notamment aux Etats-Unis où le poids de la gestion indicielle est le plus élevé.

La gestion indicielle crée-t-elle des opportunités pour les investisseurs actifs ?

En fait, c’est probablement pour répondre — par la positive — à cette question que Pease et Inker ont écrit leur long papier. “Nous avons défendu l’idée dans cette lettre que l’impact de la gestion indicielle sur les marchés a été surestimé. Ceci étant dit, nous ne pensons pas qu’il soit négligeable.”

En guise de réponse, ils se livrent à un plaidoyer en faveur des titres très décotés (“Deep Value”), ce qu’ils font depuis des années.

Ils finiront évidemment par avoir raison.

Leur conclusion :

La réalité, ce n’est pas tant que la montée en puissance de la gestion indicielle abîme les marchés, mais qu’elle les modifie. Elle change la façon dont les investisseurs de court terme devrait réfléchir aux flux de capitaux. Elle change potentiellement la façon dont les investisseurs de long terme devraient tabler sur un retour à la moyenne [des valorisations]. Elle change la façon dont tous les investisseurs devraient penser aux corrélations et voir comment comment les flux indiciels et les allocations indicielles pourraient mécaniquement créer (ou renforcer) des sources de co-mouvement des actifs. Notre responsabilité en tant que gérant actif est d’identifier ces changements, réfléchir aux obstacles et opportunités qu’ils créent, et gagner de l’argent grâce à eux.

Eh oui, la gestion active, c’est tout simple.

Pendant ce temps en Europe

L’Europe suit les Etats-Unis avec quelques années de retard en matière d’adoption des fonds indiciels à bas coûts.

C’est ce que montrent les chiffres mensuels de Morningstar sur la collecte des fonds.

A fin mai 2024, la part de marché des fonds indiciels dans les encours des fonds de long terme (qui excluent les fonds monétaires) s’est établie à 28,25% (elle était de 24,93% à fin mai 2023).

Pour la totalité du marché (fonds monétaires inclus), la part de marché des fonds indiciels est passée de 21,78% à fin mai 2023 à 24,57% à fin mai 2024.

Pour la catégorie ayant les encours les plus élevés, celle des fonds actions (6 128 milliards d’euros à fin mai 2024), la collecte des fonds indiciels depuis le début de l’année a été de 81 milliards d’euros alors que la décollecte des fonds gérés activement s’est élevée à 39 milliards d’euros.

La part de marché des fonds indiciels actions est de 39% à fin mai.

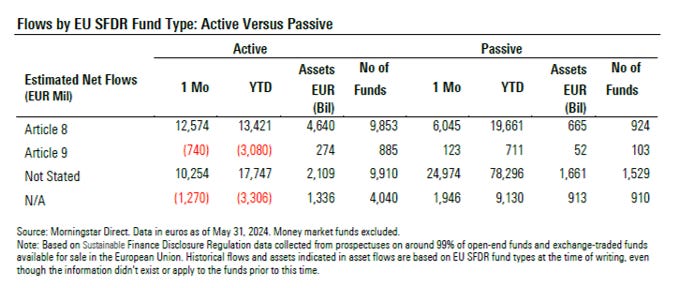

Pour les fonds article 8 et article 9 dans SFDR, la dynamique de collecte est également en faveur des fonds indiciels depuis le début de l’année, même si les fonds gérés activement dominent encore très largement les encours.

Pour les fonds article 8, l’équipe gestion active a collecté 13,4 milliards d’euros à fin mai, contre 19,6 milliards d’euros pour l’équipe gestion indicielle. La team gestion active pèse 87,6% des encours.

Pour les fonds article 9, l’équipe gestion active a décollecté à hauteur de 3 milliards d’euros à fin mai, là où l’équipe gestion indicielle a collecté 711 millions d’euros. La team gestion active pèse 84% des encours.

Du côté des ETF, Amundi continue d’annoncer des accords de partenariat avec des courtiers s’adressant aux particuliers. J’avais parlé ici de celui signé avec Saxo Banque en France (pas de frais de courtage à l’achat sur plus de 150 ETF Amundi jusqu’à fin 2025).

Le dernier accord en date a été signé avec Scalable Capital, présent notamment en France. Selon ETF Stream, plus de 300 ETF Amundi seront accessibles sans frais de courtage à l’achat sous réserve d’un investissement minimum de 250 euros.

Il est étrange que ni le communiqué de presse de Scalable Capital, ni celui d’Amundi ne mentionnent cette gratuité des frais de courtage à l’achat.

Selon Gaétan Delculée, Directeur monde de la Distribution digitale et des Ventes ETF chez Amundi, cité dans le communiqué de presse :

Cet accord démontre une fois de plus notre engagement à démocratiser l'accès à l’investissement auprès de tout type de clients.

J’attends avec impatience l’étape ultime de cette démocratisation : gratuité du courtage à l’achat sur les ETF Amundi pour tous les clients particuliers des Caisses régionales de Crédit Agricole.

Parce qu’ils le valent bien, non ?

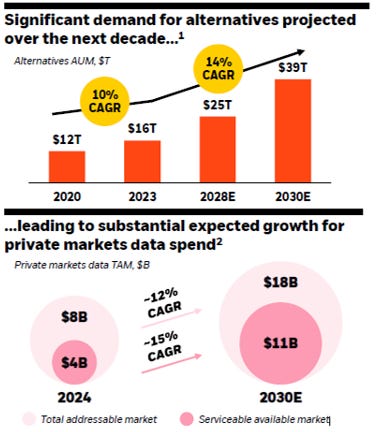

La ruée vers l’or

Le capital-investissement est une phénoménale machine à enrichir les dirigeants des fonds5, qui peuvent facturer à la fois des prestations aux sociétés en portefeuille et des frais de gestion fixes et variables (le “carry”) aux investisseurs dans les fonds.

C’est aussi une machine d’une grande opacité, puisque les fonds de capital-investissement, de dette privée ou d’infrastructures ont des obligations réglementaires beaucoup plus légères que celles des fonds investissant dans des titres cotés.

Il s’est donc créé au fil du temps des sociétés spécialisées dans la collecte et le traitement des données sur les fonds investissant dans des actifs non cotés.

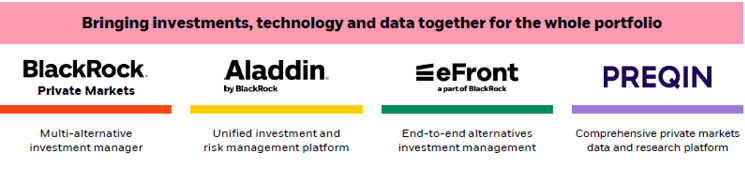

L’une d’entre elles, Preqin, créée il y a 20 ans en Angleterre, vient d’être rachetée par BlackRock, le plus grand gérant d’actifs au monde en termes d’encours, qui a fait du non-coté un axe de développement, que ce soit en tant que gérant ou en tant que fournisseur d’outils technologiques.

BlackRock avait annoncé en 2019 l’acquisition d’eFront, une société fournissant des solutions logicielles destinées à la gestion des investissements dans les classes d’actifs alternatives créée à Paris en 1999 (source).

Puis, début 2024 celle de Global Infrastructure Partners, une importante plateforme de gestion de fonds infrastructure (source).

Preqin, c’est 240 millions de $ de chiffre d’affaires annuel attendu en 2024. Qui valent de l’or, puisque BlackRock va débourser 3,2 milliards de $ pour racheter la société6.

Les données et les outils de Preqin seront intégrés dans une application dédiée utilisant les fonctionnalités d’Aladdin, la plateforme de gestion de portefeuille de BlackRock.

Le marché total des données sur le non-coté est estimé actuellement à 8 milliards de $ en 2024 et pourrait atteindre 18 milliards de $ en 2030 (4 milliards de $ en 2024 et 11 milliards de $ attendus en 2030 pour le segment auquel peut s’adresser BlackRock, si je comprends bien ce que veut dire l’ignoble “Serviceable available market”).

Sur le segment des actifs privés, BlackRock est dorénavant partout.

Je résume : les géants de la gestion d’actifs sont aux Etats-Unis, les géants de la donnée financière sont aux Etats-Unis. Et BlackRock est à la fois un géant de la gestion d’actifs et un géant en devenir de la donnée financière.

Et à la fin, c’est BlackRock qui gagne.

Le communiqué de presse de BlackRock sur l’acquisition de Preqin est ici, la présentation aux investisseurs là.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 8 juillet 2024.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin juin 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 331 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin juin 2024 est estimée à 82,124 millions d'euros.

S'il n'y a de nouveau remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1 milliard et 413 millions d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 4 juillet 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 juin 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 27 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 27 de 2024. Sayōnara. さようなら.

Le 8 juillet 1982, il y a 42 ans, j’étais devant le poste de télévision pour le match de football France-Allemagne. Cette demi-finale de la Coupe du Monde, qui se joua à Séville, fut un grand moment de dramaturgie sportive. 1-1 après 90 minutes. Dans les prolongations, les Français marquent 2 buts et mènent 3-1. Les Allemands mettent à leur tour 2 buts et égalisent avant de gagner à l’issue de la première séance de tir aux buts de l’histoire de la coupe du monde de football. Schumacher, le gardien de but de la Mannschaft, agressa Patrick Battiston à 40 mètres de ses cages et ne fut même pas averti. Battiston, sonné, dut sortir. Félonie teutonne, incompétence de l’arbitre, un traumatisme durable pour l’adolescent que j’étais, dont je ne me suis toujours pas vraiment remis. J’aurais tellement aimé que la France et l’Allemagne s’affrontent en demi-finale de l’Euro 2024. J’ai regardé la semaine dernière le match Espagne-Allemagne avec ce sentiment que les Allemands appellent Schadenfreude : je me suis réjoui du malheur des Allemands. Peut-être que je ne me réjouirai pas à l’issue du match France-Espagne. Comment dit-on Schadenfreude en espagnol ?

C’est en page 117.

Directrice de la publication : Kheira Benhami. Équipe de rédaction : Laura Capota, Pierre-Emmanuel Darpeix, Anne Demartini, Laurent Grillet-Aubert, Clément Nouail. Secrétariat : Muriel Visage.

“Mean reversion”

Voir ici le dernier papier de recherche de Ludovic Phalippou, auteur de l’indispensable Private Equity Laid Bare.

Soit 13 fois le chiffre d’affaires attendu pour 2024, un multiple qui “reflète le profil de forte croissance et est en ligne avec des transactions passées sur des actifs de qualité de technologie financière et de données”, selon les termes de la présentation aux investisseurs.