Ma Semaine Twitter 25 de 2024

En matière de partage des revenus du prêt de titres, certains acteurs sont beaucoup plus voraces que d'autres

En France, le vendeur à découvert, c’est le mal absolu. Pensez donc, un “investisseur” qui s’enrichit quand le cours baisse. C’est le monde à l’envers. C’est immoral.

En décembre 2015, un de ces vendeurs à découvert, Carson Block1 de Muddy Waters, s’attaquait à Casino, un fleuron de la distribution française alors dirigé par Jean-Charles Naouri.

Tollé dans l’establishment de la politique et des affaires, enquête de l’AMF pendant 4 ans à l’issue de laquelle il fut décidé qu’il n’y avait pas matière à poursuivre, « compte tenu de la gravité relative des faits au regard des textes applicables » (source).

En 2019, martiale déclaration du ministre de l’économie et des finances Bruno Le Maire :

Les fonds activistes qui détruisent de la valeur doivent être combattus.

Hmmm, qu’est-ce que ça veut dire : “qui détruisent de la valeur” ? Qu’ils détruisent de la valeur pour leurs actionnaires ou qu’ils font baisser le cours de leur cible et détruisent de la valeur pour les actionnaires de la société ciblée ?

C’est évidemment la deuxième interprétation qui est la bonne et les propos de Bruno Le Maire n’ont aucun sens. Les vendeurs à découvert ne gagnent de l’argent que s’ils convainquent les actionnaires de la société cible que leurs arguments sont fondés. Si c’est le cas, il n’y a pas destruction de valeur mais ajustement de cette valeur.

Voici ce qu’écrivait Muddy Waters en 2015 dans son rapport sur Casino :

Casino’s controlling shareholder Jean-Charles Naouri is a genius. He won first prizes in France’s high school Latin and Greek exams, completed his baccalaureate degree at 15, and earned a PhD in math in only one year. Like the geniuses who founded the hedge fund Long-Term Capital Management, which spectacularly collapsed, Mr. Naouri has an affinity for leverage.

En avril 2024, Rallye et d’autres holdings contrôlées par le génie Jean-Charles Naouri ont été mises en liquidation judiciaire, coulées par leur endettement (“leverage” en anglais, voir ci-dessus). Les actionnaires ont tout perdu, notamment ceux de Casino, société qui était cotée en bourse.

Le 24 juin 2024, nouvelle offensive de Muddy Waters contre une société française dont l’action fait partie du CAC 40 : Eurofins, créée en 1987. Le rapport de Muddy Waters est ici.

Le résumé de la thèse d’investissement ?

Eurofins est optimisée pour les malversations2.

Les allégations du rapport ? Le fondateur d’Eurofins, Gilles Martin, rachèterait à prix minoré via des véhicules qui lui appartiennent des actifs immobiliers des nombreuses sociétés qu’Eurofins acquiert pour les louer à des prix majorés à Eurofins. La comptabilisation des liquidités par Eurofins ne serait pas exacte. Le contrôle interne serait défaillant.

Le 24 juin, suspension de la cotation de l’action Eurofins après une forte baisse et reprise de cotation le jour même pour une clôture à -16,15%.

Attendez-vous à de nouvelles déclarations martiales, les plus hilarantes se trouvant déjà sur les forums boursiers (j’ai conservé la graphie originale, qui contribue beaucoup au charme du commentaire) :

Elle est pas belle la vie.

On vad3, on fait une alegation, on attend et on rachète petit à petit.

Et c'est le jackpot

Et aucun risque d être poursuivi... Ils sont aux Us, l amf ne peut rien faire ni l entreprise

Bien entendu, l’AMF peut enquêter sur Muddy Waters et Eurofins peut porter plainte contre Muddy Waters devant une juridiction française compétente.

J’attends avec impatience les prises de parole des opposants institutionnels habituels aux méchants vendeurs à découvert. Comme ces derniers sont généralement étatsuniens, ce sera un nouveau prétexte pour utiliser l’argument imparable de la souveraineté.

Les vendeurs à découvert sont très utiles pour exposer des fraudes, des malversations ou simplement des cas de surévaluation. Bien plus utiles que les commissaires aux comptes, les régulateurs ou les journalistes.

Le cadre réglementaire de la vente à découvert dans l’Union européenne est décrit ici sur le site de l’AMF.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Pas de Vexin le week-end dernier car nous avions des activités parisiennes. A la place, un pied de tomate sur mon balcon du 9ème, bien plus avancé que ses congénères du potager. Il faut dire qu’il est au 5ème étage et exposé au sud.

Comme j’ai besoin de me détendre en ce moment, je lis compulsivement Andrea Camilleri. La semaine dernière, j’ai lu Le manège des erreurs4.

L’intrigue ? Trois employées de banque sont enlevées et relâchées le lendemain. Un commerçant don Juan qui avait refusé l’augmentation du pizzo5 réclamée par la mafia disparaît.

L’intrigue est accessoire. L’important, c’est le petit monde du commissaire Montalbano et l’ironie de Camilleri.

Montalbano rencontre Alessandro Le Curzio, un banquier.

Grand, élégant, sportif, parfumé, bronzé, sourire que pour le supporter il fallait des lunettes de soleil.

On le devinait destiné à la brillante carrière de tant de dirigeants d’aujourd’hui : rapide ascension fût-ce en vendant sa mère au plus offrant, arrrivée au sommet, très rapide chute en Bourse de la société ou de la banque ou Dieu sait quoi, disparition des dirigeants, réapparition un an plus tard à un poste plus ‘mportant.

Et les scènes au restaurant chez Enzo, le repère de Montalbano.

Le fait qu’il soit parti tôt de chez lui et qu’il avait été si longtemps dehors lui avait rendu ce ‘pétit de loup qui depuis quelque temps s’était fait oublier. En voyant avec quelle satisfaction il s’était engouffré les pâtes au noir de sèche, Enzo posa devant lui deux deuxièmes plats : les habituels rougets de roche et ‘ne friture de petits calamars si nette et si croquante qu’on eût dit des gressins juste sortis du four.

— Choisissez.

— Tu l’aconnais, la célèbre histoire de l’âne de Buridan ? lui demanda Montalbano.

— Oh que non.

— Un dénommé Buridan avait un âne. Un jour, il voulut faire une expérience. Il plaça d’un côté un moulon de foin frais, de l’autre un moulon de carubes et mit le baudet au milieu. Lequel, ne sachant que choisir entre ces deux mets qui lui plaisaient autant, resta immobile, en regardant tantôt à droite tantôt à gauche. Et comme ça, ne pouvant se résoudre à choisir, il finit par mourir de faim.

Enzo se reprit le plat de petits calamars.

— Qu’est-ce que tu fais ?

— Je vous laisse les rougets, je ne veux pas que vous mouriez de faim.

— Et t’as l’impression que je suis l’âne de Buridan ? Pose-moi les calamars, que je me les mange après les rougets.

La promenade tout au long du môle fut donc d’une très grande nécessité.

J’ai dû demander à mes filles qui était Tibo InShape alors que je croyais suivre de près la vie des idées.

Ah, Sempé (1932-2022).

Weekend Poetry, c’est Marie-Laure Dagoit, une éditrice de Rouen qui a un compte Twitter épatant.

Dimanche prochain, je voterai. J’ai voté à chaque scrutin depuis que j’ai 18 ans. Enfin presque : je suis arrivé une seule fois trop tard pour cause d’embouteillages, je ne m’en suis toujours pas remis.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 25 de 2024.

Epineux frais

Quand on vend des produits de placement versant des rétrocessions, il faut éviter de parler de frais. Parce que le modèle de rémunération désaligne tellement les intérêts du vendeur de produits et de son client qu’il ne faut surtout pas soulever le couvercle.

Alors que les rétrocessions ont été très brièvement menacées par la stratégie d’investissement de détail (RIS, pour Retail Investment Strategy) de l’Union européenne, tous les lobbies se sont alignés pour les sauver.

Avec un narratif qui a évolué au fil du temps, et dont l’une des dernières mutations est que les coûts et les frais ne doivent surtout pas constituer l’élément central de la RIS (j’ai rapporté la semaine dernière les propos tenus lors d’une table-ronde à l’occasion de Paris Finance Forum 2024 par une personne portant la double casquette d’élue de l’AFG — le lobby des gérants d’actifs en France — et de cadre dirigeante d’Amundi).

Il y a le lobbying (pardon, les “affaires publiques”), mais, encore plus important, il y a la vie des affaires.

Et quand on est un des principaux fournisseurs d’ETF indiciels en Europe, comme Amundi, la vie des affaires, c’est pour le moment de baisser les frais.

C’est donc ce que vient de faire Amundi pour 22 ETF de sa gamme (et pas 33 comme je l’ai écrit dans mon tweet).

Mais comme il ne faut surtout pas faire des frais l’élément central, Amundi habille cette baisse des frais dans une inimitable novlangue managériale en titrant ainsi son communiqué de presse :

Amundi renforce la compétitivité de sa gamme ETF pour ses clients

Le plus gros des produits concernés par ce renforcement de la compétitivité de la gamme ETF est Amundi S&P 500 II UCITS ETF (10,915 milliards d’euros d’encours à fin mai), dont les frais de gestion passent de 0,07 à 0,05%. Il devient ainsi le 2ème ETF répliquant l’indice S&P 500 le moins cher en Europe (ex aequo).

Les frais d’Amundi Euro STOXX 50 UCITS ETF DR (2,914 milliards d’euros d’encours à fin mai) baissent fortement, de 0,15 à 0,09% et ceux d’Amundi Index MSCI Europe UCITS ETF DR (4,198 milliards d’euros d’encours à fin mai) passent de 0,15 à 0,12%.

Les frais d’Amundi Index MSCI Emerging Markets UCITS ETF (4,198 milliards d’euros d’encours à fin mai) passent de 0,20 à 0,18%.

Frais en baisse également pour 6 ETF répliquant des indices actions PAB et CTB.

Baisse des frais enfin pour 12 ETF obligataires, de 1 à 5 points de base.

Je ne résiste pas au plaisir de citer le communiqué de presse (italique ajouté par mes soins).

La gamme d’Amundi ETF compte plus de 300 fonds couvrant différentes classes d'actifs, zones géographiques, secteurs et thèmes, permettant aux investisseurs de trouver des solutions adaptées à leurs besoins et objectifs d'investissement spécifiques, aujourd'hui à des prix encore plus justes.

Le juste prix pour les ETF, c’est toujours moins cher.

Vive la baisse des frais ! Des frais en moins, c’est autant de performance en plus dans la poche des investisseurs !

Dans le rapport annuel 2023 de l’ESMA, on trouve ceci (ma traduction) :

L’ESMA recommande aux investisseurs d’évaluer avec soin les coûts associés aux produits de placement de détail avant de prendre la décision d’investir.

Sage recommandation !

Pendant ce temps aux Etats-Unis

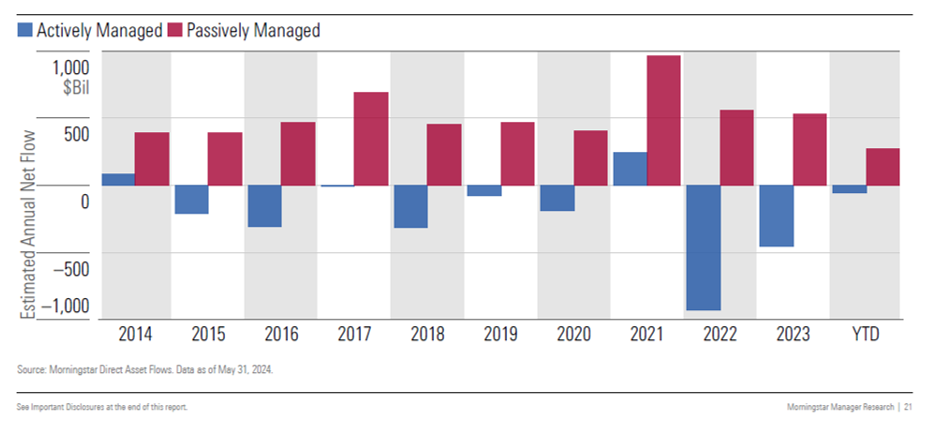

Selon Morningstar, une bascule historique s’était produite aux Etats-Unis fin 2023 : pour les fonds de long terme (qui excluent les fonds monétaires), les encours des fonds indiciels avaient dépassé pour la première fois ceux des fonds gérés activement.

A fin mai 2024, la tendance se poursuit : la part des encours indiciels dans le total est de 51,3% (14 504 milliards de $ contre 13 768 milliards pour les fonds gérés activement).

Dans la catégorie des actions Etats-Unis, la plus importante en termes d’encours (14 511 milliards de $), la part de marché des fonds gérés activement n’est plus que de 38,6%.

L’indiciel domine également dans la catégorie Actions sectorielles et devrait prochainement dépasser la gestion active dans la catégorie Actions internationales.

L’évolution des flux annuels montre que les investisseurs votent avec leur portefeuille depuis des années.

Sur le podium de la collecte sur 12 mois à fin mai 2024 figure Fidelity. Certes loin derrière les intouchables iShares (158 milliards de $) et Vanguard (144 milliards de $), mais 84 milliards de $, ce n’est pas rien.

Je rappelle souvent ici les réactions hostiles, ironiques ou sceptiques suscitées par le lancement du premier fonds indiciel à destination des particuliers aux Etats-Unis par Vanguard en 1976.

Notamment celle de Ned Johnson, alors à la tête de Fidelity, qui avait eu ces paroles rétrospectivement immortelles :

Je ne peux pas croire que la majorité des investisseurs va se contenter de performances moyennes.

C’est la fille de Ned, Abigail, qui dirige Fidelity depuis 2014.

S’il y a un virage qu’elle a parfaitement pris, c’est celui de… l’indiciel. En mai, Fidelity Investments a collecté 9 milliards 319 millions de $ sur ses produits indiciels et 2 milliards 147 millions de $ sur ses produits gérés activement.

Robin Wigglesworth a magistralement raconté l’histoire de la gestion indicielle dans son livre Trillions.

Roger Federer et la bourse

Ben Carlson, CFA, est l’un de mes blogueurs favoris (A Wealth of Common Sense) : zéro bullshit, des données, et un vrai talent pour combiner storytelling et infographie.

Par exemple pour expliquer simplement pourquoi s’exposer au marché actions via un véhicule indiciel très diversifié à bas coûts est une prodigieuse machine à enrichir lentement les investisseurs.

S’appuyant sur un discours (“Commencement address”) de Roger Federer aux étudiants de Dartmouth University à l’occasion de la remise des diplômes le 9 juin dernier, il a rappelé ce fait étonnant : Roger Federer a gagné 80% des matchs qu’il a joués et seulement 54% des points.

Les propos de Federer (traduits par mes soins) :

Au tennis, la perfection est impossible… Dans les 1 526 simples que j’ai joués dans ma carrière, j’en ai gagné près de 80%… Maintenant, j’ai une question pour vous tous… quel pourcentage des POINTS pensez-vous que j’ai gagnés pendant ces matchs ?

Seulement 54%.

En d’autres termes, même les joueurs de tennis les mieux classés gagnent à peine plus de la moitié des points qu’ils jouent.

Quand vous perdez en moyenne un point sur deux, vous apprenez à ne pas vous attarder sur chaque coup.

Vous vous apprenez à penser : OK, j’ai fait une double faute. C’est seulement un point.

OK, je suis monté au filet et j’ai été passé de nouveau. C’est seulement un point.

Carlson a immédiatement rapproché les statistiques de Federer de celles de l’investissement en bourse, où l’on ne gagne pas à tous les coups à court terme, mais où, par la magie de la capitalisation, on gagne généralement sur le long terme.

Sur une base quotidienne depuis 100 ans, l’indice S&P 500 a été inchangé ou en hausse dans environ 54% des cas, comme le pourcentage de points gagnés par Federer.

Plus le pas de mesure de la performance s’allonge et plus le taux de succès était élevé : à partir d’une durée de détention de 12 ans, l’investissement a été gagnant dans 100% des cas6.

Conclusion de Carlson :

De minuscules avantages qui se capitalisent sur de longs horizons peuvent faire des miracles.

Investir dans des véhicules indiciels actions très diversifiés pour presque rien, c’est aujourd’hui possible.

Les investisseurs en France peuvent ainsi s’exposer à Amundi Prime All Country World UCITS ETF pour seulement 0,07% de frais annuels. Cet ETF, dont j’avais parlé ici au moment de son lancement, réplique l’indice Solactive GBS Global Markets Large & Mid Cap qui comporte 3499 actions de grandes et moyennes capitalisations dans 46 marchés développés et émergents (source).

Dans l’enveloppe du compte-titres PEA, il est possible de s’exposer à l’indice MSCI World via iShares MSCI World Swap PEA UCITS ETF pour des frais annuels de 0,25% (j’en avais parlé ici).

Il n’a jamais été aussi facile d’investir en bourse comme Roger Federer a joué au tennis. Ce serait dommage de s’en priver.

Du trio dominateur Djokovic, Federer, Nadal, le Suisse était mon préféré.

De Geoff Dyer, écrivain anglais dont je n’ai encore rien lu, vient de paraître Les derniers jours de Roger Federer et autres manières de finir. Un article de Raphaëlle Leyris dans Le Monde m’a donné très envie de le lire.

Et pour continuer dans la veine tennistique, un roman culte qui n’en parle pas trop, mais un peu quand même, Le stade de Wimbledon de Daniele Del Giudice, qui fut adapté au cinéma par Mathieu Amalric.

Prêt de titres

Vous possédez un maison ou un appartement que vous mettez parfois en location pour percevoir un revenu.

Vous possédez une voiture que vous mettez parfois en location via une application spécialisée pour percevoir un revenu.

Vous détenez des actions ou des parts de fonds, saviez-vous que vous pouvez aussi prêter vos titres ? Comme dans le cas de votre maison ou de votre voiture, vous tirez de ce prêt un revenu.

Bienvenue dans l’univers peu connu du prêt de titres.

L’emprunteur des titres est généralement un vendeur à découvert. Le prêteur est généralement un investisseur de long terme dans les titres qu’il prête. Comme par exemple un fonds indiciel, qui doit détenir tous7 les titres de l’indice dont il réplique la performance.

Le prêt de titres fait l’objet d’un contrat cadre. L’emprunteur doit déposer une garantie (un “collatéral”) d’une valeur supérieure à celle des titres empruntés. Toute la mécanique du prêt/emprunt de titres implique différents intervenants et entraîne des coûts.

Coûts qui sont plus ou moins élevés selon l’efficacité opérationnelle des intervenants.

La plupart des grands gérants d’actifs investissant dans des titres cotés liquides pratiquent le prêt de titres et reversent une partie plus ou moins importante du revenu qu’ils en tirent aux fonds, déduction faite des frais encourus et d’une marge éventuelle.

Pour les fonds qui perçoivent ces revenus, c’est de la performance en plus. Dans certains cas, les revenus perçus par le prêt de titres peuvent être supérieurs aux frais de gestion.

Les gérants d’actifs se devant d’agir dans l’intérêt des porteurs de parts des fonds (on parle parfois de devoir fiduciaire) doivent reverser une partie prépondérante des revenus du prêt de titres aux fonds et n’en conserver qu’une partie raisonnable.

Dans un communiqué du 12 juillet 2023, l’ESMA avait rappelé ses attentes.

Les revenus tirés du prêt de titres doivent revenir directement au client de détail, déduction faite d’une rémunération normale8 des services de la société.

C’est ainsi que Vanguard reverse 97% du revenu généré par le prêt de titres aux véhicules indiciels et en conserve 3% pour couvrir les frais du programme de prêt (source).

Vanguard est à la fois très efficace opérationnellement et une structure de type mutualiste, qui rémunère ses “actionnaires” (les fonds que la société gère, donc indirectement les porteurs de parts de ces fonds) par des baisses régulières des frais de gestion au fur et à mesure de la croissance des encours et n’a pas besoin de marger sur le prêt de titres.

Là où BlackRock, le plus grand gérant d’actifs au monde, est une société traditionnelle, cotée en bourse, qui a vocation à marger sur l’activité de prêt de titres.

C’est ainsi que les ETF de la gamme iShares perçoivent entre 81 et 82% des revenus du prêt de titres (source).

Quant à Amundi, il est bien moins généreux avec les investisseurs dans ses ETF (source) :

Tous les revenus nets provenant des opérations de prêt de titres sont reversés à l'ETF concerné. Les coûts et frais opérationnels directs et indirects sont déduits des revenus versés à l'ETF. Ces frais et commissions ne dépassent pas 35 % des revenus bruts générés par le prêt de titres, tandis que les 65 % de revenus nets restants sont payés à l'ETF sur une base mensuelle.

Bourse Direct est un courtier en ligne français créé en 1996, coté en bourse et majoritairement détenu par Viel & Cie.

Bourse Direct vient de lancer un programme de prêt de titres accessibles aux personnes physiques détenant un compte-titres ordinaire. C’est une première.

Bourse Direct affirme que les frais encourus au titre de la mise en place et de l’exploitation du prêt de titres représentent 60% des revenus perçus.

Contre 3% chez Vanguard, 18 ou 19% chez iShares et jusqu’à 35% chez Amundi.

Le solde des revenus du prêt de titres, à savoir 40%, est partagé entre le détenteur des titres (20%) et Bourse Direct (20%).

Bravo pour l’innovation.

En revanche, zéro pointé pour le partage inéquitable entre le client et Bourse Direct.

Contrairement à un gérant d’actifs, un courtier en ligne n’a pas de responsabilité fiduciaire vis-à-vis de ses clients.

Adam Smith (1723-1790) a éternellement raison :

Ce n’est pas de la bienveillance du boucher, du marchand de bière et du boulanger, que nous attendons notre dîner, mais bien du soin qu’ils apportent à leurs intérêts. Nous ne nous adressons pas à leur humanité, mais à leur égoïsme.

Dans le secteur des services financiers, certains acteurs sont beaucoup plus voraces que d’autres.

Lisez La richesse des nations.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Au 31 mai 2025, H2O AM gérait selon mes calculs 3,629 milliards d’euros, hors side-pockets qui ne valent probablement plus rien. Si j’ai oublié des fonds, faites-le-moi savoir.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 24 juin 2024. Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros, répartis comme suit.

Entre la valorisation initiale d’octobre 2020 et celle de fin avril 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 331 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin mai 2024 est estimée à 81,592 millions d'euros.

S'il n'y a de nouveau remboursement après celui de mars, la perte totale pour les porteurs de parts de side-pockets pourrait donc dépasser 1 milliard et 417 millions d'euros.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 19 juin 2024 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 mai 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 25 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 25 de 2024. Sayōnara. さようなら.

“Eurofins is optimized for malfeasance."

“on vad” = “on vend à découvert”. Sur les forums, on parle de fonds vadeurs pour les fonds qui vendent à découvert.

“La giostra degli scambi”. Traduction de Serge Quadruppani.

Selon Wikipedia, “[l]e pizzo est une forme de racket pratiqué par les mafias italiennes envers les commerçants locaux, appelé « protection » dans le jargon.”

C’est bien entendu une illustration théorique : dans la vraie vie, on s’expose à un indice via un véhicule indiciel qui facture des frais. De plus, Carlson parle ici de performances nominales. Ce qui importe à l’investisseur, c’est la performance nette d’inflation.

En réalité, pas forcément tous les titres, mais passons.

Selon l’ESMA, cette rémunération comprend “les coûts opérationnels directs et indirects et un montant équitable et proportionnel”.

Bonjour,

Article intéressant sur le bien commun

https://philippesilberzahn.com/2019/08/19/entre-robespierre-et-les-abeilles-comment-lethique-marchande-contribue-au-bien-commun/