Toujours moins

Dans une immortelle série de dessins animés créée par Chuck Jones et Michael Maltese pour Warner Bros. en 1948, Wile E. Coyote poursuit sans cesse The Road Runner, sans jamais réussir à le rattraper. Parfois, un gouffre s'ouvre sous ses pas, dans lequel le Coyote tombe.

Cette chute ressemble beaucoup à celle de la gestion active poursuivant vainement la gestion indicielle, embarrassée qu'elle (la gestion active) est par ses frais élevés. Et le gouffre, c'est celui du Pricing Power disparu.

Le Pricing Power, c'est la capacité qu'ont certaines entreprises à pouvoir imposer le prix de leurs biens et services (et à l'augmenter régulièrement). Globalement, la gestion active investissant sur des instruments cotés n'en a plus.

Le malheur des uns fait le bonheur des autres : les investisseurs en fonds aux Etats-Unis (101,6 millions de personnes d’après le Factbook 2019 de l’ICI – Investment Company Institute, l’association représentant l’industrie de la gestion d’actifs) font de très importantes économies, année après année, en matière de frais de gestion.

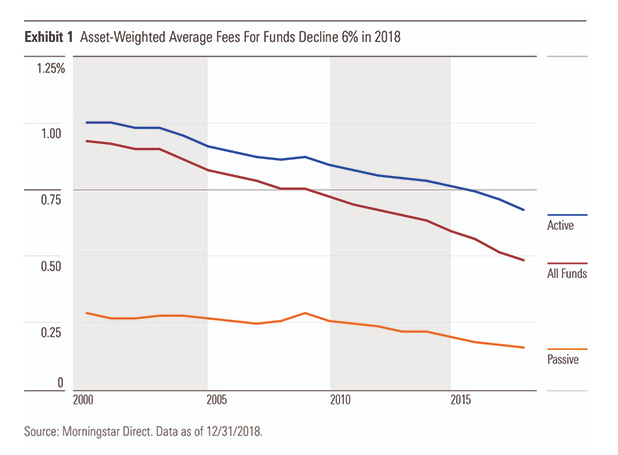

Morningstar suit depuis 2000 l'évolution des frais des fonds domiciliés aux Etats-Unis dans une étude annuelle. La dernière édition du U.S. Fund Fee Study confirme la poursuite de la baisse en 2018.

5,5 milliards de $ d'économies en 2018

En moyenne, les frais de gestion pondérés des encours se sont élevés en 2018 à 0,48%, une baisse de 6% par rapport à 2017. Cette baisse correspond à une économie de 5,5 milliards de $ pour les investisseurs en fonds.

5,5 milliards de $ de frais en moins, c'est 5,5 milliards de $ de plus dans les poches des investisseurs. Les gains de pouvoir d'achat s'obtiennent en gagnant plus, mais aussi en payant moins.

En 2000, les investisseurs payaient 0,93% en moyenne. La baisse des frais de gestion s’est élevée à 40% depuis 10 ans et à 26% depuis 5 ans.

Pour les fonds indiciels, les frais moyens se sont élevés à 0,15% l’an dernier (contre 0,16% l’année précédente) ; pour les fonds gérés activement, les frais moyens 2018 se sont élevés à 0,67% (contre 0,71% en 2017). En moyenne, la gestion active est 4,47 fois plus chère que la gestion indicielle aux Etats-Unis.

Pour présenter cet écart de façon plus facile à assimiler, si le litre d'essence de la gestion indicielle coûte 1,5 €, celui de la gestion active vous est facturé 6,7 €.

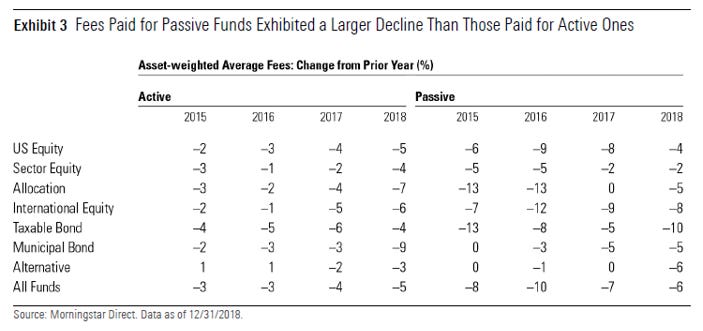

Si l'on regarde la hiérarchie des frais, la gestion alternative est la plus chère, suivie de la gestion actions.

Au sein des actions, les fonds sectoriels et internationaux (hors Etats-Unis) coûtent plus cher que la gestion actions Etats-Unis, tant en gestion active qu'en gestion indicielle.

Aucune raison à cela, si ce n'est la capacité des sociétés de gestion à imposer cette tarification.

La gestion obligataire est la moins chère.

Si l'on regarde l'amplitude de la baisse depuis 2015, c'est la gestion indicielle qui a le plus baissé ses frais.

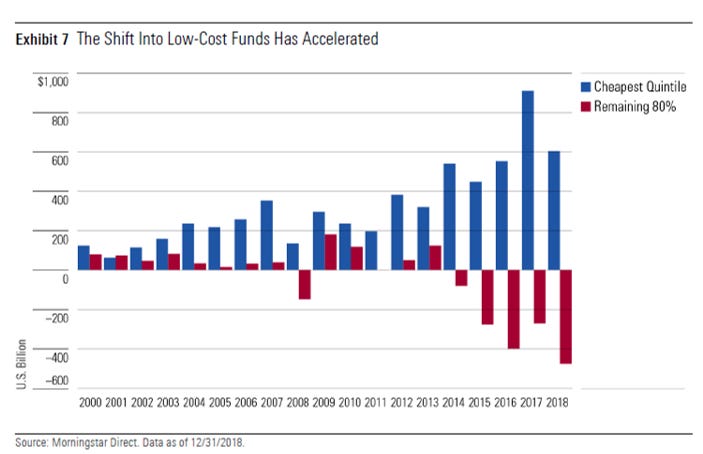

Collecte : cheaper takes all

En matière de collecte, la prime revient clairement aux fonds les moins chers.

Morningstar a divisé l'univers des fonds domiciliés aux Etats-Unis en quintiles[efn_note]Chaque quintile comporte 20% des fonds de la population totale.[/efn_note] en fonction de leurs frais. Le quintile des fonds les moins chers est représenté en bleu dans le graphique ci-dessous, qui fournit la collecte en milliards de $ par année de 2000 à 2018. La collecte des quatre autres quintiles est représentée en rouge.

Depuis 2014, les fonds des quatre quintiles les plus chers (sot 80% des fonds) sont en décollecte annuelle.

Ce n'est pas Winner takes all, mais Cheaper takes all.

Pis encore, sur les 605 milliards de $ collectés en 2018 par les fonds du quintile le moins cher, 97% se sont portés vers les 10% les moins chers.

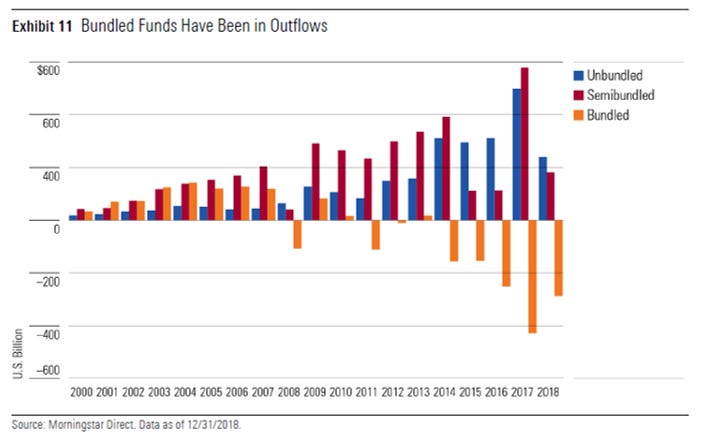

Le marché du conseil évolue

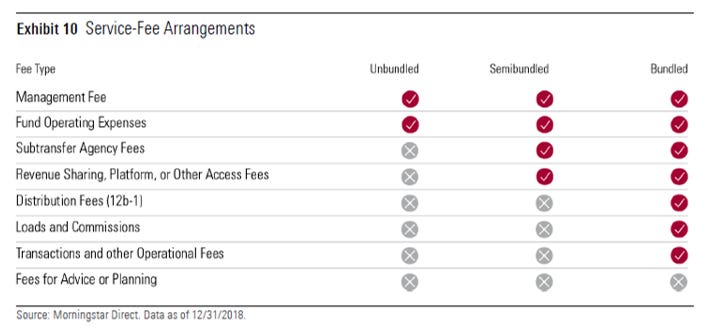

Morningstar a récemment segmenté les parts de fonds en trois groupes, en fonction de la typologie de frais compris dans les frais totaux des fonds :

Bundled

Semi-bundled

Unbundled

Les deux premiers groupes permettent de rétrocéder une partie des frais aux distributeurs (Revenue Sharing, Platform or Other Access Fees, Distribution Fees, Loads and Commissions dans le tableau ci-dessous).

La dernière ("Unbundled") ne comporte pas de rétrocessions à des tiers et les frais ne rémunèrent que la gestion du fonds (Management Fee et Fund Operating Expenses dans le tableau ci-dessous).

Les frais les plus élevés sont donc ceux des fonds "bundled", puis ceux des fonds "semi-bundled" et les frais des fonds "unbundled" sont les moins élevés.

Les fonds permettant les rétrocessions sont avant tout utilisés par les broker-dealers, qui sont numériquement, et de loin, les intervenants les plus importants sur le marché de la distribution (près de 630 000 personnes étaient enregistrées auprès de la FINRA, le régulateur de la profession, en 2018). Ils sont rémunérés par les fournisseurs de produits via des rétrocessions.

Mais depuis plusieurs années, on assiste à la montée en puissance des Registered Investment Advisors (RIA), qui doivent statutairement placer leur relation avec les clients sous le standard fiduciaire, qui leur impose de placer les intérêts des clients au-dessus de tout. Et même s'ils ont le droit de percevoir des rétrocessions, l'immense majorité des RIA a choisi de faire payer séparément le conseil à ses clients, et utilise donc des parts de fonds "unbundled".

Il y avait en juillet 2018 12 578 RIA enregistrés auprès de la SEC, qui les régule.

Depuis 2014, les parts "bundled" ont enregistré des décollectes annuelles très significatives.

Si vous avez besoin d'aide pour vous y retrouvez dans le maquis des différentes parts de fonds, mon associé Julien Coudert vient de publier un post à ce sujet sur le blog de notre société de conseil en investissement financier, Alpha & K.

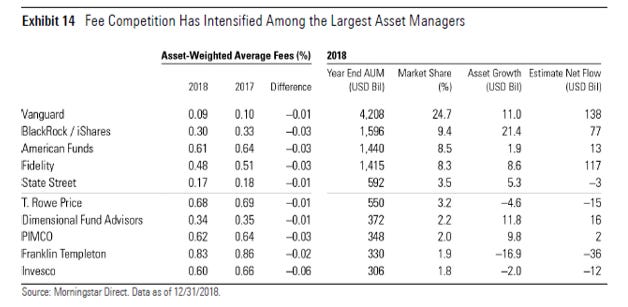

Et à la fin, c'est Vanguard qui gagne

Morningstar calcule également les frais de gestion moyens (toujours pondérés des encours) par société de gestion.

Sans surprise (du moins si vous suivez ce blog), le moins cher, c'est Vanguard, avec des frais moyens de 0,09% en 2018, en baisse d'un point de base par rapport à l'année précédente.

State Street suit au deuxième rang avec des frais moyens de 0,17%, et BlackRock est troisième avec des frais moyens de 0,3%, en forte baisse sur un an. En quatrième position, un gérant d'actifs peu connu en France, Dimensional Fund Advisors (DFA), avec des frais de 0,34%.

Je suis décidément très admiratif de la qualité de l'appareil statistique de suivi des fonds aux Etats-Unis. En Europe, nous en sommes à des années-lumière. Dommage, car l'ignorance ne sert pas les intérêts des investisseurs.

Toutes les illustrations de ce post sont extraites de la dernière édition de l'étude U.S. Fund Fee Study de Morningstar, qui peut être téléchargée ici (en anglais).

Bon, c'est bien tous ces chiffres, mais il y a des choses autrement plus importantes dans la vie.

Voici donc Wile E. Coyote vs Boulders. Et si vous vous demandez (comme c'était mon cas depuis plusieurs décennies, jusqu'à ce que j'aie la curiosité de le vérifier pour rédiger ce post), ce que signifie le E dans le nom du Coyote, c'est l'initiale d'Ethelbert.

Mip mip ! (Ce n'est pas pour me vanter, mais j'étais assez doué pour imiter le cri du volatil. Je le fais toujours assez bien.)

Enjoy.