Mes Semaines Twitter 47 et 48 de 2020

Si vous avez eu la chance de vivre à l'époque du Muppet Show, vous connaissez forcément Kermit et Miss Piggie. J'aimais beaucoup les deux vieillards acariâtres, Statler et Waldorf.

Statler, c'est le moustachu. Waldorf a un nez pointu.

Jeune quand je regardais le Muppet Show, je le suis nettement moins aujourd'hui, mais ça me fait toujours autant rire.

Quand j'observe la comédie humaine du monde de la gestion, je deviens Waldorf (je ne peux pas être Statler, je n'ai pas de moustache et n'en aurai jamais). Je râle.

Par exemple, je (me) répète de façon obsessionnelle (signe de l'âge, sans doute) que les deux planches de salut de la gestion (plutôt active en Europe) sont l'ESG et les thématiques.

Et quand je lis, regarde ou écoute la communication de certains gérants d'actifs en matière d'ESG, il m'arrive très fréquemment de râler.

Tiens, quand BlackRock, le plus gros gérant d'actifs au monde (avec des encours de 7808 milliards de dollars à fin septembre 2020), lance l'offensive publicitaire sur le front de l'ESG.

Vous vous rappelez peut-être que Larry Fink, patron de BlackRock, tel Paul de Tarse se convertissant au christianisme sur le chemin qui le menait à Damas, avait eu la révélation ESG début 2020.

Dans sa missive annuelle aux dirigeants des sociétés cotées, Fink annonçait en effet la conversion de BlackRock au développement durable (voir ici, "Dans tes placements, responsable tu seras").

Dans sa campagne de publicité sur Twitter, BlackRock nous montre aujourd'hui comment, grâce à l'argent de ses clients, elle aide des entreprises à devenir plus durables (cliquez sur le tweet ci-dessous pour pouvoir accéder à la vidéo intégrée, qui n'est malheureusement pas visible dans ce post).

https://twitter.com/BlackRock_FRA/status/1329430695664627713?s=19

Dommage qu'il n'y ait rien sur le site de BlackRock France sur les entreprises mentionnées dans la publicité. J'aurais tellement aimé avoir des détails sur les modalités de ce financement : les entreprises citées ont-elles fait des augmentations de capital ? les fonds de BlackRock y ont-ils souscrit ? lesquels ? des fonds gérés activement ? des fonds indiciels ?

On pourra mettre en regard de cette campagne de publicité l'évaluation que fait Morningstar de BlackRock dans sa nouvelle notation qualitative ESG des fonds et des sociétés de gestion (voir ci-dessous : spoiler, c'est une note très médiocre).

Je rappelle que les marchés actions sont avant tout des marchés secondaires, sur lesquels des investisseurs s'achètent et se vendent des titres. Ce n'est que très rarement le lieu où les entreprises se financent (c'est-à-dire font des augmentations de capital[efn_note]On notera qu'il est tout à fait possible d'entrer en bourse sans faire d'augmentation de capital.[/efn_note].

C'est vrai aux Etats-Unis depuis des années, ça l'est aussi en Europe, depuis moins longtemps (données JPMorgan AM au 30 septembre 2020).

Si seulement les reportings mentionnaient les montants effectivement apportés aux entreprises détenues en portefeuille par les fonds actions, notamment ceux qui se targuent dans leur communication de financer l'économie dite réelle, la transparence ferait de grands progrès.

Mais à part chez Moneta, pour Moneta Micro Entreprises, je ne vois cette information nulle part.

On fait rarement le bien directement en investissant dans un fonds actions adoptant une approche ESG. Mais si ça permet de mettre son portefeuille en phase avec ses propres valeurs, il ne faut surtout pas hésiter. En restant lucide sur le marketing de certaines sociétés de gestion, qui n'est que cela : du marketing.

Bon, je suppose que presque tout le monde a vu le film de l'ignoble passage à tabac de Michel Zecler par trois policiers ; et suivi l'affaire de l'inquiétant et illibéral article 24, porté par le non moins inquiétant Monsieur Darmanin. La parole est donc à l'irremplaçable Plantu.

https://twitter.com/plantu/status/1332236139009355776?s=20

Et à l'excellente Gabriela Manzoni.

https://twitter.com/ManzoniGabriela/status/1333040416254517248?s=20

Finissons avec Etienne Dorsay.

https://twitter.com/E_Dorsay/status/1331990442058133505?s=20

Bienvenue dans mes semaines Twitter 47 et 48 de 2020, gardons nos oreilles et notre cerveau ouverts.

La ruée vers l'or de la donnée ESG se poursuit

Morningstar[efn_note]J'ai été directeur général de Morningstar France de 2001 à 2005. Je n'ai plus aucun lien d'intérêt avec cette société.[/efn_note] a pris le virage de l'ESG il y a quelques années déjà.

En 2017, la société de Chicago avait pris une participation minoritaire dans Sustainalytics, avant d'annoncer le rachat de la totalité du capital en avril 2020.

Les fiches des fonds ont été enrichies en 2016 des Morningstar Sustainability Rating (méthodologie décrite ici) matérialisés par des Globes (5 Globes = faible risque ESG, 1 Globe = risque ESG élevé).

La semaine dernière, Morningstar a lancé le Morningstar ESG Commitment Level, une mesure qualitative du niveau d'engagement en matière d'ESG, tant pour un fonds (107 stratégies ont été analysées) que pour une société de gestion (40).

https://twitter.com/AlphaBetaBlogFR/status/1328748484707704835

Comment ça marche ?

Le Morningstar ESG Commitment Level exprime l'évaluation par nos analystes des stratégies individuelles et de la détermination des sociétés de gestion à incorporer des facteurs ESG dans leur processus d'investissement et dans leur organisation. Il est affecté à la fois aux stratégies et aux sociétés de gestion, sur une échelle de 4 notes : Leader, Advanced, Basic et Low.

Pour évaluer les stratégies actives, Morningstar analyse 3 piliers : process (évaluation de la façon dont les facteurs ESG sont intégrés au processus de gestion du fonds et de la transparence du reporting, 45% de la note), ressources (quantité de sources de données utilisées, expertises ESG de l'équipe de gestion et externes, 35% de la note) et société de gestion (20% de la note).

Pour évaluer les stratégies indicielles, Morningstar analyse les piliers Processus (80% de la note) et société de gestion (20% de la note).

Pour évaluer les sociétés de gestion, Morningstar analyse 3 piliers : philosophie et processus (40% de la note), ressources (30% de la note), détention active ("active ownership", 30% de la note)).

La méthodologie détaillée est accessible ici.

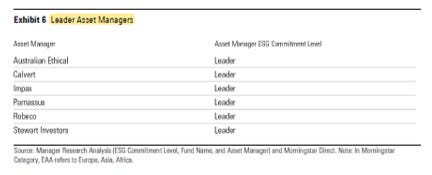

Voici les 6 sociétés de gestion ayant la meilleure appréciation (Leader). La société la plus connue est Robeco, toutes les autres sont des acteurs historiques de l'ESG, peu connus en dehors du cercle des spécialistes.

Voici les 5 sociétés de gestion ayant la deuxième meilleure évaluation (Advanced). On y trouve 2 sociétés françaises : AXA Investment Managers et Comgest.

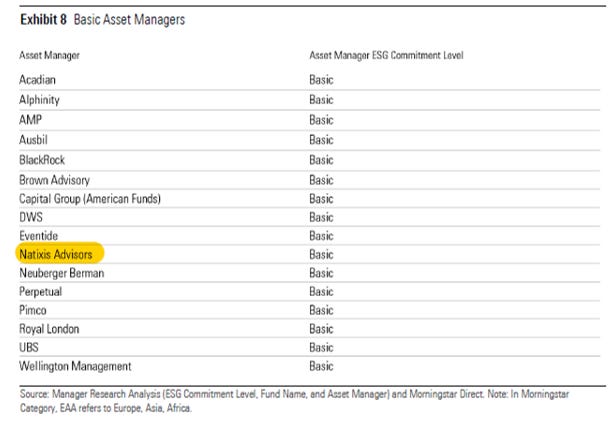

Suivent 15 sociétés de gestion avec l'évaluation Basic, dont Natixis Advisors. On retrouve également dans cette liste BlackRock, dont je rappelle que son dirigeant, Larry Fink, avait proclamé début 2020, vouloir « faire du développement durable [sa] norme ».

Manifestement, il y a encore loin de la coupe aux lèvres, si l'on en croit les analystes de Morningstar.

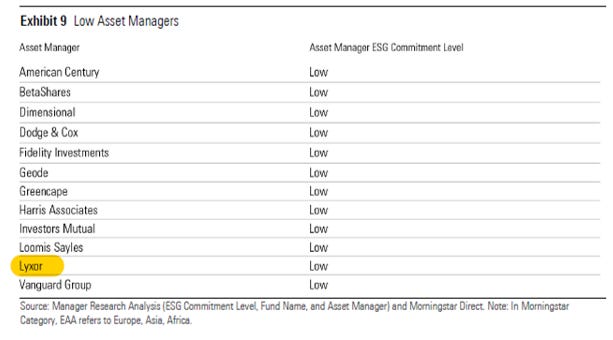

Enfin, les cancres, avec la note Low. On y retrouve le français Lyxor, qui n'est pas le dernier à mettre en avant sa gamme de produits ESG dans sa communication, ainsi que des poids très lourds comme Vanguard et Fidelity.

On notera l'absence de sociétés de gestion importantes en termes d'actifs gérés (Amundi par exemple), ou très engagées en matière d'ESG (Candriam par exemple).

Il s'agit du début d'un processus, la couverture est appelée à s'élargir.

Un pas de géant pour l'humanité

Pour le vieux schnock ("OK, boomer Waldorf") que je suis très probablement, les cryptomonnaies s'apparentent à une pyramide de Ponzi.

J'ai brièvement suivi sur Twitter un des évangélistes de ce nouveau culte, Anthony Pompliano, avant de renoncer, vaincu par l'inanité de ses propos.

https://twitter.com/APompliano/status/1331752160581836800?s=20

Hélas, on a appris la semaine dernière qu'un produit indiciel coté en bourse sous forme d'obligation, le VanEck Vectors Bitcoin ETN, allait entrer sur Deutsche Börse Xetra. Ce produit cherche à répliquer l'évolution du MVIS CryptoCompare Bitcoin VWAP Close Index.

La retailisation du bitcoin est en marche, et rien ne l'arrêtera. Hélas.

https://twitter.com/AlphaBetaBlogFR/status/1331976003867041792?s=20

Comme un produit coté en bourse, c'est sérieux et ça doit franchir les obstacles de la réglementation, VanEck a produit un narratif qui pourrait presque être convaincant.

Une cryptomonnaie, c'est "potentiellement de l'or numérique". Si si. Parce que le bitcoin enfonce à la fois l'or, cette relique barbare, et les devises garanties par les gouvernements, ces entités fluctuantes susceptibles de débaser leur monnaie et de spolier les citoyens.

Seul le bitcoin a les 5 caractéristiques de l'or numérique : fongible, durable, divisible, rare et portable.

Et pour faire vraiment très sérieux, rien de tel qu'une matrice de corrélation, pour montrer l'apport du bitcoin à un portefeuille. En ces temps incertains.

Corrélations faiblement positives sur 5 ans avec les principales classes d'actifs !

Et VanEck de simuler l'impact d'une minuscule allocation en bitcoin sur la performance passée d'un portefeuille traditionnel, celui qu'un vieux schnock comme moi pourrait détenir (actions + obligations). Presque rien : 1, 2 ou 3% du portefeuille.

Je vous le donne en mille : performance plus élevée, volatilité moindre, donc ratio de Sharpe bien meilleur.

Bien entendu, l'ETN VanEck est totalement collatéralisé : chaque euro investi achète un euro de bitcoin. Et les bitcoins sont stockés (façon de parler) chez un dépositaire ayant pignon sur rue en Allemagne, Bank Frick & Co. AG.

Tous les participants peuvent – à n'importe quel moment – vérifier l'existence du collatéral.

Frais de gestion annuels ? 2%. C'est donné. A ce prix, on aurait tort de s'en priver. Je vais néanmoins m'en priver. Ce qui me sera d'autant plus facile que le produit, domicilié au Liechtenstein, n'est pour le moment enregistré que dans 4 pays : outre au Liechtenstein, en Allemagne, aux Pays-Bas et au Royaume-Uni. Les veinards.

Les journalistes de FT Alphaville font un travail à la fois sérieux et amusant de suivi de l'actualité de la cryptosphère. Jemima Kelly par exemple.

https://twitter.com/AlphaBetaBlogFR/status/1332006209096970241?s=20

Les CIF, combien de divisions ?

Le statut de conseiller en investissements financiers (CIF) a été introduit en France par la loi de sécurité financière n° 2003-706 du 1er août 2003.

Les CIF sont régulés par l'AMF, qui publie un état des lieux annuels[efn_note]Selon l'AMF, "les constats de la présente étude sont établis à partir du traitement de 4 946 Fiches de Renseignements Annuels des conseillers en investissements financiers (FRA CIF), couvrant l’essentiel de l’activité des 5 428 CIF inscrits à l’ORIAS à fin 2019."[/efn_note].

Le régulateur rappelle "que les cabinets CIF sont généralement des acteurs multi-statuts. L’activité du cabinet peut relever de la réglementation CIF tout comme elle peut relever des autres statuts et/ou habilitations dont il dispose en particulier l’intermédiation en assurance, l’intermédiation en opérations de banque et en services de paiement ou la carte T de transaction immobilière."

https://twitter.com/AlphaBetaBlogFR/status/1331915748013445121?s=20

Dans le dernier, avec des chiffres à fin 2019, on y apprend que les CIF inscrits à l'ORIAS en 2019 étaient 5428. Mais aussi que les dirigeants et « salariés CIF » étaient 7392.

On y apprend aussi, hélas sans surprise, que le chiffre d'affaires lié aux activités CIF est constitué à 79% de commissions payées par les fournisseurs de produits aux distributeurs que sont les CIF.

21% du chiffre d'affaires est constitué d'honoraires facturés explicitement par les CIF à leurs clients (et donc soumis à une éventuelle négociation).

Les CIF appartiennent à l'une ou l'autre de deux catégories : « CIF CGP » et « CIF Conseils aux institutionnels et SGP », pratiquant le conseil à destination des investisseurs institutionnels et des sociétés de gestion. 4618 cabinets se sont déclarés CIF CGP, 328 CIF conseils aux institutionnels et SGP.

Pour la première fois à ma connaissance, l'AMF fournit un chiffre que les associations de CIF se gardent bien de publier, celui des CIF CGP ayant fait le choix d'être indépendants au sens de la directive MIF 2.

L'AMF rappelle (c'est moi qui souligne en gras) que "les CIF indépendants [...] ne peuvent recevoir aucune rétrocession et sont donc exclusivement rémunérés par les honoraires perçus."

Alors, les CIF indépendants, combien de divisions ?

6%.

Ce qui veut dire que 94% des CIF CGP sont payés par les fournisseurs de produits, auxquels ils abandonnent donc de fait la tarification de leurs propres services, puisque ce sont les fournisseurs de produits qui fixent les frais de gestion sur lesquels les CIF CGP perçoivent une rétrocession.

Une profession qui ne maîtrise pas sa propre politique commerciale, ça n'est pas une profession : c'est un canal de distribution. Et un canal de distribution, c'est avant tout un outil au service des fournisseurs de produits.

Les 94% pourront relire Le discours de la servitude volontaire d'Etienne de La Boétie.

Je plains les clients qui recherchent un CIF indépendant. Comment font-ils ?

Ca me donne une idée pour certains sites : pourquoi ne pas référencer tous les CIF de France, collecter auprès des associations les informations sur leur statut déclaré (indépendant ou non indépendant) et développer un moteur de recherche géographique ?

Chiche ?

Les mythes du private equity

Sébastien Canderlé est un observateur averti du monde du private equity. Dans une série publiée sur le blog de CFA Institute, Enterprising Investor, il s'intéresse à certaines idées reçues.

Dans le premier post de la série, il taillait en pièce le mythe numéro 1, selon lequel les chiffres de performance fournis par les sociétés de gestion sont fiables.

Le mythe numéro 2, c'est celui selon lequel la performance future serait prédictible : si un gestionnaire a délivré une bonne performance avant le précédent millésime de ses fonds, il délivrera de bonnes performances avec le millésime suivant.

C'est en tout cas ce que sous-entendent de nombreux acteurs, vantant leur méthode éprouvée.

https://twitter.com/AlphaBetaBlogFR/status/1332308196006871041?s=20

Pour Canderlé, la performance future des fonds de private equity n'est pas prédictible, pour deux raisons :

Ces fonds investissent dans tous les segments de l'économie, et sont donc soumis aux cycles de celle-ci, qu'ils ne peuvent pas contrôler et auxquels ils sont soumis (c'est la même chose pour les gérants de fonds investissant dans des actions cotées).

Il n'y a pas de persistance de la (bonne) performance. Elle a pu exister dans les années 1990, quand le private equity n'avait qu'une dizaine d'années et que seulement 4 ou 5 millésimes étaient arrivés à échéance. Canderlé cite plusieurs études montrant que la persistance des bonnes performances avait régulièrement diminué depuis 20 ans. Sauf celles des mauvais fonds : mauvais hier, mauvais demain.

Canderlé voit 3 raisons à cette diminution de la persistance de la performance :

Les marchés aux Etats-Unis et en Europe sont de plus en plus intermédiés, il y a une mise aux enchère quasi-systématique pour tous les deals et les acteurs du private equity ont accès aux mêmes opportunités.

Les marchés de dette offrent des conditions identiques à tous les acteurs du private equity.

Depuis 20 ans, le nombre de sociétés gérant des fonds de private equity a explosé, en raison de l'attrait attiré par des frais très élevés et de faibles barrières à l'entrée. Les mêmes profils se retrouvent chez tous les acteurs, qui sont faiblement différenciés.

Selon Canderlé,

ce dernier point est peut-être le facteur le plus important pour expliquer cette absence de persistance dans la performance. Dans les environnements très imprédictibles de la finance, l'expérience génère la confiance dans des experts bien formés. Mais elle n'améliore pas les compétences. Pour générer les meilleurs résultats dans des contextes qui changent aussi rapidement, il est nécessaire d'avoir dans les équipes une large palette de parcours et d'expériences. Mais dans la plupart des sociétés de private equity, les marketeurs, les entrepreneurs, les dirigeants, ou les meneurs d'équipes sont des profils rares.

J'ai animé la semaine un webinar organisé par CFA Society France sur le thème des promesses du private equity.

Ludovic Phalippou (dont j'avais parlé ici, "Comment devenir millionnaire ?") a présenté sa vue - très négative - du secteur ; Jean-François Bouilly, CFA, CIPM, qui dirige le comité GIPS de CFA Society France, a parlé du traitement du private equity dans la version 2020 des normes GIPS ; France Vassaux, la directrice générale déléguée de France Invest, qui représente les acteurs du capital-investissement en France, a présenté une vue évidemment beaucoup plus positive ; et Laurent Grillet-Aubert de l'AMF a parlé des risques posés par ces fonds.

Le replay de ce webinar est ici. Ou ci-dessous.

Ludovic Phalippou a consacré un livre au private equity : Private Equity Laid Bare.

Le milliard de H2O

Erich Maria Remarque (1898-1970) a publié A l'ouest, rien de nouveau (Im Westen nichts Neues) en 1929. C'est un peu le Ceux de 14 (livre de Maurice Genevoix dont j'ai parlé ici) allemand.

Du côté de H2O AM, rien de nouveau non plus. Ou pas grand chose. Ou bien des informations qui sont tellement familières qu'on a tendance à les négliger.

Tiens, comme celle-ci : d'après l'excellent Robert Smith du Financial Times, la société Latitude Finance (qui s'appelait auparavant Chain Finance), contrôlée par la holding de Lars Windhorst, Tennor, a allongé la maturité d'une émission de 500 millions d'euros payant un coupon annuel de 7,75% de 3 mois.

Si encore c'était la première fois. Mais non : l'émission aurait dû être remboursée en août. Latitude Finance avait alors obtenu un délai de 90 jours supplémentaires. Qui n'a apparemment pas suffi.

Les side-pockets des fonds H2O AM détiennent une partie des obligations Latitude Finance, dont ils sont, selon cet article de Cynthia O’Murchu et Robert Smith, les principaux détenteurs.

Et si vous aimez le monde des obligations, sachez que, selon H2O AM, cette émission est "collatéralisée par les sociétés du groupe Sapinda [devenu Tennor en 2019], à savoir : Smashcast (la plateforme de retransmission d’événements sportifs la plus importante au monde, en dehors de l’Asie), Avatera Medical (un fabricant allemand spécialisé dans la production de robots chirurgicaux), et Fyber N.V (une entreprise spécialisée dans la publicité sur téléphonie-mobile)."

Smashcast, Avatera Medical et Fyber sont bien entendu des entités contrôlées par Tennor. Avatera Medical collatéralisant Rubin Robotics B.V. 5% 2024, une autre émission détenue en partie par les side pockets H2O, et servant d'adossement (je ne sais pas ce que ça veut dire) à Everest MedTech B.V. 5% 2024.

2024, c'est dans longtemps.

https://twitter.com/AlphaBetaBlogFR/status/1329814617695154176?s=20

Sinon, du côté de la collecte, ça suit son cours : la décollecte se poursuit régulièrement, mais pas massivement (rien à voir pour le moment avec les 8 milliards d'euros de décollecte de l'été 2019).

Pour les parts R, SR et I € que je suis au jour le jour, on est à plus de 1 milliard d'euros de décollecte depuis le 14 octobre 2020.

https://twitter.com/AlphaBetaBlogFR/status/1329357864268394497

Ca donne cela :

Et pour la performance, le rebond se poursuit.

Les produits dont il a été question dans mes semaines Twitter 47 et 48 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’étaient mes semaines Twitter 47 et 48 de 2020. Sayōnara. さようなら.

Illustration : Statler et Waldorf (Muppets with human eyes)