Mes Semaines Twitter 21 et 22 de 2019

Il y a 30 ans, les chars de l'armée chinoise écrasaient la révolte des étudiants rassemblés sur la Place Tiananmen (天安門廣場). On ne sait toujours pas combien de personnes sont mortes et il semble que l'événement ait été complètement effacé des mémoires officielles par l'effrayant Big Brother chinois (ici un excellent papier de Brice Pedroletti du Monde sur la bataille de la mémoire).

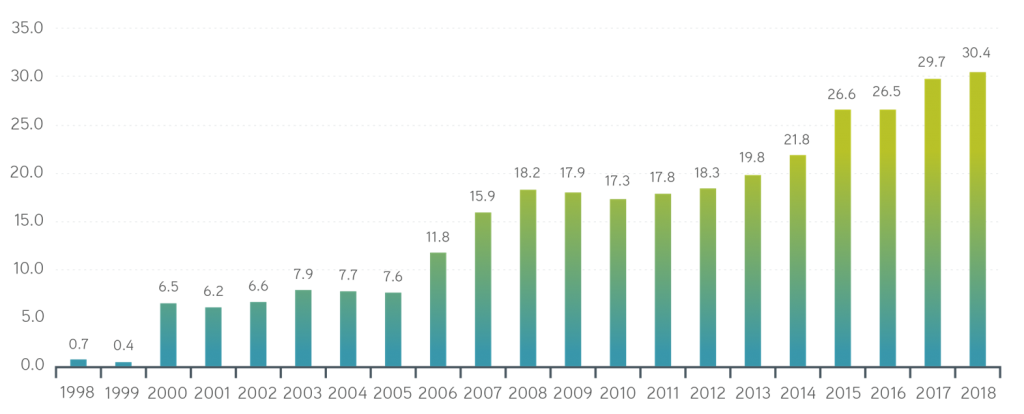

En 1989, la Chine n'était pas encore membre de l'Organisation Mondiale du Commerce (qu'elle rejoindra en 2001), et son marché boursier ne faisait pas partie des indices internationaux (les actions B intégrèrent l'indice MSCI Emerging Markets en 1996).

Depuis, son poids dans cet indice a beaucoup augmenté (le graphique ci-dessous provient d'un article publié sur le blog de Parametric) et pourrait atteindre 40% en fonction de l'évolution du coefficient d'inclusion des actions A.

Si, pour quelque raison que ce soit, vous ne souhaitiez pas vous exposer à la Chine dans vos placements boursiers, ça va être difficile si vous avez des fonds investissant dans les pays émergents.

En matière de libertés, il y a toujours pire. Par exemple l'Arabie Saoudite, que MSCI va faire entrer dans l'indice Emerging Markets (ainsi que dans l'indice All Country World Index, qui regroupe les marchés développés du MSCI World et les marchés inclus dans l'indice Emerging Markets) à partir de juin. Dans un premier temps, les valeurs saoudiennes représenteront 2,6% de l'indice MSCI EM IMI (qui comprend également les petites capitalisations).

C'est peu, mais si vous n'aimez pas, pour quelque raison que ce soit (et il existe de multiples raisons pour cela), le régime saoudien, ça peut vous gêner de vous y exposer via un produit indiciel répliquant un indice traditionnel.

Les financiers ont réponse à tout : c'est ainsi que Perth Tolle a créé aux Etats-Unis un indice marchés émergents (Freedom 100 Emerging Markets Index) n'incluant que les valeurs de pays répondant à certains critères en matière de liberté (civile, politique et économique) et excluant les sociétés détenues par l'Etat (le seuil étant de 20% du capital).

L'application des critères est mécanique (elle suit des règles), mais lesdits critères correspondent bien entendu à une certaine vision du monde.

10 pays sont inclus dans l'indice (les mieux notés selon les critères retenus) et pour chaque pays, les 10 principales valeurs (hors sociétés détenues par l'Etat) sont sélectionnées. Il y a donc 100 valeurs dans l'indice, dont le ré-équilibrage est annuel.

Les critères en matière de liberté conduisent à exclure la Chine et l'Arabie Saoudite.

Et comme le monde est bien fait, il est possible de s'exposer à cet indice via un ETF lancé avec Alpha Architect, FRDM.

Frais de gestion pour investir dans la liberté ? 0,49% par an (c'est assez élevé pour les Etats-Unis, mais investir en excluant les méchants a une valeur, donc un prix).

Dans le tableau ci-dessus, les 10 premiers pays de l'indice MSCI Emerging Markets sont à gauche, ceux de l'indice Liberty sont à droite : les deux indices sont très différents (mais leur performance backtestée n'est pas si différente que cela).

https://twitter.com/AlphaBetaBlogFR/status/1131862402880770048

La gestion active traditionnelle traverse depuis plus de 10 ans une très mauvaise passe. Tant que ses frais ne baisseront pas significativement, elle aura du mal à renverser la vapeur. D'autant plus que le secteur des indices est très créatif.

Et si la nouvelle gestion active, c'étaient les fournisseurs d'indices qui l'inventaient ?

La Chine et l'Arabie Saoudite, c'est loin.

Tout près de nous, il y a la France, qui est un pays magnifique, où l'on est de plus encore raisonnablement libre, où les institutions fonctionnent à peu près et où les infrastructures sont plus que correctes.

Dans ce bien beau pays, je vous recommande chaudement de faire la traversée de la Baie du Mont-Saint-Michel en compagnie d'un guide.

C'est ce que j'ai fait la semaine dernière avec ma femme et un groupe d'amis réunis pour un anniversaire mémorable avec l'excellent et passionnant Renan Bouvier. Vous adorerez être dans l'eau quand la marée monte et que le mascaret amène avec lui des mulets (les poissons bien sûr) par centaines et des... phoques. Eh oui.

Renan est également maraîcher et éleveur et je ne résiste pas au plaisir de vous montrer une des attachantes créatures qu'il élève (sous des dehors un peu bourrus, cet animal cache un coeur d'or).

Grouic.

Si la tragique histoire de la Chine au XXème siècle vous intéresse, deux recommandations : Les habits neufs du Président Mao de Simon Leys, grand sinologue belge, et Mao de Jung Chang et Jon Halliday, une excellente biographie d'un des quatre tyrans et meurtriers de masse du siècle dernier.

Et si vous aimez la bonne littérature de voyage et voulez faire le trajet de Lausanne à Pékin/Beijing via Moscou, lisez un merveilleux petit livre de Christian Garcin, Le Lausanne-Moscou-Pékin.

Bienvenue dans mes semaines Twitter 21 et 22 de 2019.

Des biais, moi ? Jamais !

"L'enfer, c'est les autres." Cette citation tirée de Huis Clos de Sartre servait beaucoup quand j'étais, il y a fort longtemps, en première ou en terminale.

Je ne lis plus Sartre aujourd'hui, mais je m'intéresse à la finance comportementale, et aux multiples biais recensés.

Les biais, c'est les autres. Tout le monde en a, sauf moi.

Joe Wiggins, CFA, le responsable de l'excellent blog Behavioural Investment, s'est demandé pourquoi tant d'investisseurs, y compris parmi les professionnels, se refusaient à admettre qu'ils pouvaient être sujets à des biais comportementaux qu'ils voyaient pourtant clairement chez les autres.

https://twitter.com/AlphaBetaBlogFR/status/1131832205766987781

Excès de confiance : nous pensons être meilleurs que les autres. Cet excès de confiance est particulièrement présent chez les gérants actifs et peut les conduire à se croire immunisés contre les biais comportementaux.

Dissonance cognitive : si l'on considère être un investisseur meilleur que la moyenne, il est psychologiquement inconfortable d'accepter d'être sujet à des biais comportementaux, surtout quand ils sont simples et irrationnels. Pour minimiser l'impact de cette dissonance, nous considérons que nous ne sommes pas concernés par ces biais.

Narratifs personnels : s'il est aisé d'identifier les biais chez un tiers quand on l'observe sans passion et avec objectivité, l'exercice est beaucoup plus difficile quand on se l'applique. On aura plutôt tendance à inventer un narratif permettant de minimiser l'impact de nos propres biais dans nos décisions.

A bas les oligopoles

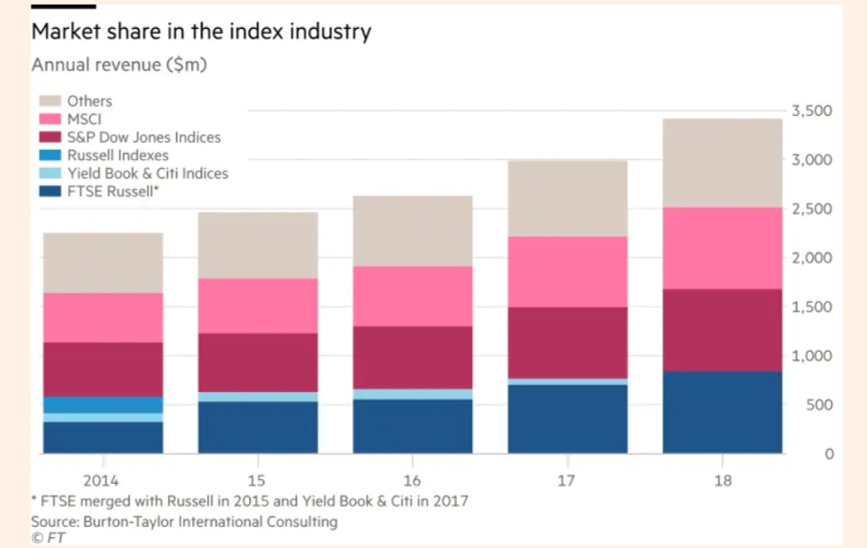

Je parle régulièrement dans ce blog de ces acteurs dont je considère qu'ils sont les nouveaux maîtres du monde : les fournisseurs d'indices. Et notamment de leur niveau de profitabilité très, très élevé. Trop élevé.

Comme celui de la gestion active d'ailleurs.

Le marché est très majoritairement détenu par 3 acteurs : FTSE Russell, MSCI et S&P DJ Indices. Ce trio détient 70% d'un marché estimé en 2018 à près de 3,5 milliards de $ par Burton-Taylor International Consulting.

50% du chiffre d'affaires total est assis sur les encours de produits répliquant la composition des indices (et bénéficie donc de la très forte croissance des encours de la gestion indicielle), 40% provient de la vente de données.

Source : Financial Times

Fort heureusement, de nouveaux acteurs et de nouvelles pratiques apportent une concurrence bienvenue, décrite par Owen Walker dans un excellent article du Financial Times.

https://twitter.com/AlphaBetaBlogFR/status/1130412853049978880

Yves Perrier, le patron d'Amundi, cogne fort :

Les redevances à payer pour les indices sont un vrai problème. Les fournisseurs d'indices forment un oligopole et facturent des frais sans commune mesure avec le service rendu.

Conséquence : certains gérants d'actifs développent eux-mêmes leurs indices ("self indexing") : c'est notamment le cas de State Street Global Advisors, BlackRock, Invesco, ou encore de Fidelity qui a commencé à le faire en 2015 et a aujourd'hui 21 indices propriétaires.

Autre voie pour diminuer le coût des indices : travailler avec des petits acteurs désireux d'exister. Si Amundi a pu lancer une gamme d'ETF (Amundi Prime ETF, voir ici, ETF et guerre des prix) à 0,05% de frais de gestion, c'est en utilisant des indices Solactive, une société allemande.

D'autres sociétés de gestion travaillent avec Edhec Risk Institute.

Quant à Henry Fernandez, le patron de MSCI, il défend bien entendu sa paroisse[efn_note]Selon le site Salary.com, sa rémunération totale s'est élevée à 2 978 454 $ en 2018.[/efn_note] :

Le self indexing n'est pas viable économiquement pour les gérants d'actifs.

Selon lui, le self indexing présente des risques de conflits d'intérêts dans le cas d'une gestion active : la société de gestion pourrait être tentée de concevoir un indice facile à battre, il est donc important d'avoir un fournisseur indépendant.

Ce dernier argument est théoriquement valide, mais dans les faits, le self indexing concerne avant tout les fonds indiciels, pour lesquels ce risque de conflit d'intérêt n'existe tout simplement pas. C'est donc, en réalité, un mauvais argument utilisé par un acteur dominant pour défendre sa rente.

La rente, c'est mal pour les consommateurs. Vive la concurrence.

Standard Fiduciaire ou Littératie Financière ?

Tadas Viskanta est le meilleur curateur de contenu financier que je connaisse. Si vous n'êtes pas déjà abonné.e à sa lettre quotidienne, faites-le toutes affaires cessantes : c'est ici.

Il s'est récemment posé une question très théorique : s'il fallait choisir entre imposer à tous les intermédiaires (qu'ils soient Registered Investment Advisors ou Broker Dealers) le standard fiduciaire[efn_note]Je rappelle que ce standard impose à l'intermédiaire de placer les intérêts de son client au-dessus de tout autre intérêt. Les RIA y sont déjà soumis, alors que les Broker Dealers sont soumis à un standard moins exigeant pour eux, le suitability standard, qui impose de proposer des produits appropriés aux clients.[/efn_note] et améliorer le niveau de littératie financière[efn_note]Le site du ministère de l'éducation de l'Ontario propose cette magnifique définition : "La littératie financière est l'ensemble des connaissances et des habiletés nécessaires pour prendre des décisions économiques et financières responsables avec assurance."[/efn_note] de la population, que choisirait-il ?

https://twitter.com/philmop/status/1133689441749413889

Il choisirait de placer tous les intermédiaires sous le standard fiduciaire.

En effet, la plupart des études montrent qu'améliorer la littératie financière du grand public n'a pas d'effets positifs durables et ne permet pas à tout un chacun de "prendre des décisions économiques et financières responsables avec assurance".

Améliorer le niveau de littératie financière reste un objectif louable, mais à choisir, Tadas préfère donc imposer le standard fiduciare aux intermédiaires. Il s'appuie pour cela sur une récente étude universitaire (Fiduciary Duty and the Market for Financial Advice) qui montre que le standard fiduciaire modifie le comportement des intermédiaires qui y sont soumis et les force à se mettre réellement au service de leurs clients.

Je rappelle que l'administration Trump a torpillé le standard fiduciaire que l'administration Obama avait imposé à tous les intermédiaires, et qu'un combat de titans fait actuellement rage entre les partisans du statu quo (coexistence des deux statuts) et la volonté de certains régulateurs (au niveau fédéral ou au niveau des états) d'introduire une forme de standard fiduciaire.

Conclusion de Viskanta :

Faisons tout ce qui est en notre pouvoir pour mieux former les Américains, jeunes, moins jeunes et vieux, sur tous les sujets de finances personnelles. En l'absence d'une population bien éduquée, un vrai standard fiduciaire permettrait de rétablir un équilibre entre l'industrie des services financiers et les consommateurs.

Le standard fiduciaire n'existe pas en droit français.

Talent ou Chance ?

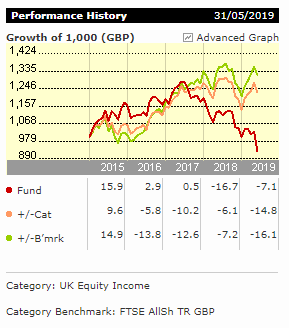

Neil Woodford a longtemps été la rock star de la gestion actions au Royaume-Uni. Gérant chez Invesco Perpetual de 1988 à 2014, il a enregistré des performances exceptionnelles et lança sa propre société de gestion, Woodford Investment Management, en 2014.

Depuis 2 ans, ça ne va pas fort : Woodford est un vrai gérant actif, il prend des paris marqués, investit dans des valeurs non cotées (dans la limite de 10% de l'actif de ses fonds) et dans de petites valeurs peu liquides.

C'est un gérant de con-vic-tion, con-tra-riant.

Ca a marché dans le passé, ça marche moins bien depuis 2 ans. Certaines des convictions de Woodford se sont avérées désastreuses et la performance récente de son fonds phare, LF Woodford Equity Income (courbe rouge) est catastrophique.

Source : www.morningstar.co.uk

Tim Harford est revenu dans le Financial Times sur la difficulté de distinguer le talent de la chance chez un gérant.

https://twitter.com/AlphaBetaBlogFR/status/1131922806168535040

Hartford compare le sort de Woodford à celui d'Anthony Bolton, qui connut 3 décennies exceptionnelles comme gérant de portefeuilles chez Fidelity avant de terminer sa carrière sur une note catastrophique en s'improvisant gérant d'actions chinoises ; ou à celui d'Arsène Wenger, qui connut un début remarquable comme entraîneur d'Arsenal avant de ne plus rien gagner.

Hartford avance trois explications à ce type de trajectoire :

C'est la faute de la personne : notre instinct nous pousse spontanément à blâmer l'individu.

Le monde change : les avantages compétitifs d'un individu ne durent pas éternellement car les concurrents finissent par s'en inspirer.

La troisième explication est la moins satisfaisante : l'individu a eu de la chance. Mais on a du mal à y croire : comment, Wenger aurait gagné 3 fois la Premier League par chance ? Bolton aurait eu de la chance pendant 28 ans ?

Reconnaître l'existence (et l'importance) de la chance ne revient pas à dire que les gérants n'ont pas de talent. Mais dans un univers où la plupart des acteurs sont très bien formés et très compétents, le hasard et la chance peuvent expliquer la différence entre le triomphe et l'échec.

La combinaison Chance + Talent bat à chaque fois la combinaison Malchance + Talent.

Harford souhaite bonne chance à Woodford.

Peut-être qu'il a perdu la main, peut-être que le monde a changé, peut-être qu'il a seulement été malchanceux. Ce serait bien de connaître l'explication, mais pour de tels événements, le monde ne satisfait pas notre curiosité.

Je reviendrai sans doute la semaine prochaine sur Woodford, parce que les souscriptions et les rachats viennent d'être suspendus provisoirement pour le fonds LF Woodford Equity Income. Ca fait beaucoup de bruit au Royaume-Uni (à juste titre).

Les six règles de Rick pour tenir le cap

Rick Ferri, CFA, est un conseiller financier américain qui a choisi de n'être rémunéré que sous forme d'honoraires. Il réalise des études pour ses clients et ne les conseille pas en matière de gestion de portefeuille.

https://twitter.com/AlphaBetaBlogFR/status/1132300290189774848

Dans un post publié sur l'excellent site Evidence Investor de Robin Powell, Ferri partage six règles pour permettre aux investisseurs de tenir le cap et de ne pas succomber aux différentes sirènes.

Avoir une philosophie d'investissement de long terme fondée sur des preuves crédibles. Pour Ferri, il existe deux philosophies d'investissement : soit l'on croit qu'il est possible de battre les marchés, soit on n'y croit pas. Ferri s'est rangé dans le deuxième camp et considère que la performance des marchés est ce dont il a besoin pour atteindre ses objectifs de long terme.

Démarrer la construction de portefeuille avec une allocation d'actifs.

Choisir quelques produits indiciels à bas coûts (ETF ou fonds traditionnels) pour représenter chacune des classes d'actifs de l'allocation retenue.

Automatiser autant que possible les décisions en matière de transactions pour respecter une discipline.

Ne modifier l'allocation d'actifs que quand les objectifs changent.

Considérer que la volatilité des marchés est une alliée, car elle permet d'acheter des actifs moins cher.

Carpentier est de retour

Il s'appelle Neuberger Berman.

Pour ceux.celles qui ne connaîtraient pas mes lubies, Carpentier est l’un des héros de l’hilarante série réalisée par Bruno Dumont diffusée par Arte en 2014 pour la saison 1 (P’tit Quinquin) et en 2018 pour la saison 2 (Coin Coin et les z’inhumains).

Tout au long des quatre épisodes de la saison 2, on retrouve une phrase culte (pour moi au moins) : « c’est quand même pas l’apocalypse », sous laquelle j’ai placé la rubrique dans laquelle je recense les arguments les plus affligeants contre la gestion indicielle ou en faveur de la gestion active.

Récipiendaire du Carpentier de plomb cette semaine : Neuberger Berman, une très honorable et vénérable société de gestion américaine, fondée en 1939 (323 milliards de $ d'encours sous gestion au 31 mars 2019).

Allez, je vous la fais en 4 tweets.

https://twitter.com/AlphaBetaBlogFR/status/1133704543617859584

https://twitter.com/AlphaBetaBlogFR/status/1133704791891120129

https://twitter.com/AlphaBetaBlogFR/status/1133705044103188482

https://twitter.com/AlphaBetaBlogFR/status/1133705295614685184

Il doit y avoir dans l'air un virus de la vérité alternative auquel certains gérants actifs sont particulièrement vulnérables, puisque Fidelity avait tenu un raisonnement assez similaire à celui de Neuberger Berman à peu près au même moment (voir ici, Lies, damned lies, and statistics).

Allez, je n'y résiste pas, on retourne au Mont-Saint-Michel avec Renan Bouvier.

Photo : Renan Bouvier

Dans mes semaines Twitter 21 et 22, il a été question des Habits neufs du Président Mao ; de Mao ; de Le Lausanne-Moscou-Pékin. ; de Huis Clos ; de P’tit Quinquin et de Coin Coin et les z’inhumains. Ces produits peuvent être achetés en cliquant sur les liens ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’étaient mes semaines Twitter 21 et22 de 2019. Sayōnara. さようなら

Photographie Place Tiananmen : Jeff Widener