Ma Semaine Twitter 9 de 2019

Les 27, 28 et 29 juillet 1830, le peuple de Paris se soulève contre le roi Charles X après la publication par celui-ci de quatre ordonnances liberticides. Ces journées sont entrées dans l'histoire sous le nom des Trois Glorieuses. Charles X abdique le 2 août, laissant sa place à Louis-Philippe. Ce dernier sera à son tour chassé par la révolution de 1848.

Eugène Delacroix (Charenton-Saint-Maurice, 1798 - Paris, 1863) en a tiré un tableau fameux, initialement présenté sous le nom de Scènes de Barricades. Et connu aujourd'hui sous sous le nom plus allégorique de La Liberté guidant le peuple. (Ce tableau est visible dans la vraie vie au Musée du Louvre.)

Le jeune garçon aux deux pistolets coiffé d'une faluche ressemble furieusement par anticipation à Gavroche, un des personnages des Misérables, le roman de Victor Hugo (Besançon, 1802 - Paris 1885) qui paraîtra en 1862.

Un peu plus de 100 ans après les Trois Glorieuses commencent les Trente Glorieuses, période ainsi nommée par l'économiste Jean Fourastié (Saint-Benin-d'Azy, 1907 - Douelle, 1990) dans le livre du même nom, qui parut en 1979.

On omet souvent la deuxième partie du titre de ce livre : Les Trente Glorieuses, ou la révolution invisible. Fourastié y décrit le passage de la France (et du reste du l'Europe libre) à la société de consommation. Révolution invisible donc, et pacifique, contrairement à celles de 1830, de 1848 et de 1871.

La semaine dernière, j'ai cru entendre les échos des Trois Glorieuses : le tocsin a retenti avec force, les libertés étaient menacées, la patrie était en danger.

Pourquoi ?

A cause du "raid boursier" de cet insolent gouvernement batave sur notre fleuron aérien, Air France ? Nan.

A cause de la montée en puissance irrésistible de la Chine ? Nan.

A cause du réchauffement climatique ? Nan.

A cause des menaces pesant sur l'assurance vie.

Eh oui.

Tout d'abord, le peuple de France a découvert avec horreur qu'en moyenne, le fonds en euro, icone des épargnants depuis plus de 40 ans, avait en moyenne rapporté moins que l'inflation en 2018, après prélèvements sociaux (voir ci-dessous, c'était prévisible et annoncé depuis des années).

En outre, il semble qu'une petite fraction factieuse de représentants du peuple fomente dans les couloirs de l'Assemblée Nationale un mauvais coup contre le sacro-saint statut fiscal de l'assurance vie. C'est du moins ce que j'ai lu dans la lettre numéro 111 de mars 2019 aux adhérents de l'afer, dans l'édito du président, Gérard Bekerman.

Je fais partie depuis trèèèèès longtemps des adhérents de l'afer, grâce à mon père qui avait ouvert un contrat pour mon frère et moi en 1989, alors qu'il était agent général de la compagnie d'assurance aujourd'hui connue sous le nom d'Aviva. Mes trois filles aussi sont adhérentes, car détentrices d'un contrat d'assurance vie afer ouvert (toujours par mon père, merci papa) quasiment dès leur naissance.

C'est dire si l'afer et les Maupas, c'est une affaire de famille (ouaf ouaf).

Ceci n'empêche pas que j'ai dû me pincer très fort en lisant l'édito de Bekerman :

Une nouvelle proposition de taxation supplémentaire des droits de succession sur l'assurance vie plane depuis quelque temps dans les couloirs de l'Assemblée nationale.

Elle n'est pas bonne pour notre pays. Mmmm, j'ai toujours beaucoup de mal avec les déclarations péremptoires de défenseurs auto-proclamés de l'intérêt supérieur de la nation, qu'ils soient décideurs politiques, décideurs économiques, ou défenseurs d'intérêts catégoriels. (Nous sommes tous des défenseurs des intérêts catégoriels, les nôtres.)

Attaquer l'assurance vie, c'est attaquer les Français.

Tudieu, Gavroche, érigeons des barricades, on veut toucher à la fiscalité de l'assurance vie !

On ne voit pas qu'en visant les riches, la flèche pénaliserait les plus démunis.

C'est le ruissellement à l'envers. Tant il est vrai que ce sont les plus démunis qui auraient le plus à perdre d'une augmentation des droits de succession.

Mais dans le même temps, la lettre d'information annonce une bonne nouvelle aux adhérents : le lancement d'un support "family office" rendant accessible la gestion privée, afer Premium (vous pouvez consulter la fiche de ce fonds sur la site Quantalys, mais la performance n'a aucun intérêt car le produit a été lancé en décembre 2018).

Ce fonds de fonds donnera accès à "toutes les catégories de fonds gérés par les meilleurs spécialistes des différentes sociétés de gestion de la place". Et c'est Rothschild & Co Asset Management Europe qui a été retenu pour gérer afer Premium.

Ne renouons pas avec l'ancien monde.

En matière de frais, l'ancien monde avait pourtant du bon : les frais courants des plus anciennes unités de compte du contrat afer étaient d'environ 0,6% par an. Les frais annuels estimés pour le premier exercice s'élèvent à 2,5% pour la part R du fonds afer Premium. C'est une tarification premium, comme le nom du fonds l'indique, qui pénalisera tout le monde, les riches et les plus démunis. Et par rapport à 0,6%, ça représente une augmentation de... 316%.

Et des députés félons oseraient augmenter la fiscalité sur les droits de succession de l'assurance vie de 25% ? Petits bras.

Bienvenue dans ma semaine Twitter 9 de 2019.

Les Quarante Glorieuses du fonds en euro, c'est terminé, il va falloir trouver autre chose.

Toujours moins cher

Nous avons vu la semaine dernière (Pas cher vs Gratuit) avec Barry Ritholtz que les rares produits financiers gratuits (sans frais de gestion) n'avaient pas connu un succès auprès des investisseurs en ligne avec le buzz qui avait accompagné leur lancement.

J'ai rappelé que quand c'est gratuit, ça ne l'est pas vraiment et que l'heureux acquéreur d'un service gratuit paie d'une manière ou d'une autre.

Vanguard continue de baisser les frais de gestion de certains de ses produits aux Etats-Unis, au fur et à mesure de l'augmentation de leurs encours. C'est le modèle de cette société détenue par ses fonds depuis sa création en 1975 : n'ayant pas d'actionnaires à rémunérer, elle rend toutes les économies d'échelle aux clients de ses fonds en en baissant les frais de gestion.

C'est ainsi que la société a baissé les frais de 10 ETF.

Le plus gros en encours, Vanguard FTSE Emerging Markets ETF (0,12% de frais de gestion), devient moins cher que le produit concurrent de Vanguard, iShares Core MSCI Emerging Markets ETF (0,14% de frais de gestion).

https://twitter.com/AlphaBetaBlogFR/status/1100742348017811458

Baisser les frais, c'est bien joli, mais c'est abstrait. Nate Geraci a donc calculé le montant des économies qu'allait réaliser la collectivité des investisseurs de ces fonds. Ca, c'est concret.

https://twitter.com/AlphaBetaBlogFR/status/1100785050789036032

Sur la base des encours actuels, cette baisse de frais de gestion permet aux investisseurs de récupérer 30 millions de dollars.

Et voilà.

Il y a un problème de pouvoir d'achat en France ? Il y a deux leviers pour s'y attaquer : 1. augmenter les revenus ; 2. diminuer certaines dépenses et certains frais.

L'assurance vie ? Une mécanique magnifique pour prélever des frais multiples. Qui dit frais dit gisement considérable de pouvoir d'achat.

Pourquoi les défenseurs du statu quo en matière de fiscalité ne s'emparent-ils pas de cette noble cause ?

La patrie est en danger, levons-nous en masse contre les frais de l'assurance vie !

Premier ETF zéro

On continue dans la baisse des frais. Si Fidelity a lancé quatre fonds traditionnels sans frais de gestion en 2018 (voir mes commentaires ici, Pas cher vs Gratuit), il n'y avait pas encore d'ETF à zéro frais de gestion.

Je rappelle que pour accéder aux fonds zéro de Fidelity, les investisseurs doivent faire les transactions sur la plate-forme de Fidelity, donc être (ou devenir) clients. Fidelity perd de l'argent quand quelqu'un investit dans un de ces quatre fonds zéro, mais espère que ce quelqu'un lui achètera d'autres produits, margés cette fois.

Un ETF à zéro frais de gestion, c'est bien plus difficile à rentabiliser, puisque ça peut s'acheter depuis n'importe quelle plate-forme de courtage.

La FinTech SoFi, dont le métier principal est le refinancement des prêts étudiants aux Etats-Unis, a franchi le Rubicon en demandant à la SEC l'autorisation de lancer 4 ETF, dont 2 auront des frais de gestion nuls pendant les 12 premiers mois.

https://twitter.com/AlphaBetaBlogFR/status/1100349759162904576

Il s'agit de SoFi 500 ETF et de SoFi Next 500 ETF.

Le premier ETF réplique l'indice Solactive SoFi US 500 Growth. Le second ETF réplique l'indice Solactive SoFi US Next 500 Growth. Solactive est un fournisseur allemand d'indices créé en 2007 (qu'il faut payer).

La gestion des deux produits a été déléguée à CSat Investment Advisory (qu'il faut payer). Leurs frais de gestion sont de 0,19% par an et SoFi a décidé de les ramener à zéro pendant les 12 premiers mois.

Les deux ETF à zéro frais de gestion répliquent donc des indices ayant des caractéristiques liées à la croissance ("Growth"), ce qui n'est pas fortuit.

La croissance, c'est plus sexy que la Value (les valeurs décotées), et ça a été bien plus performant ces dernières années.

C'est donc plus facile à promouvoir auprès d'un public de jeunes investisseurs, en leur agitant la performance passée sous le nez.

Sous-texte : SoFi enrichit son offre de produits destinés à sa clientèle historique de jeunes adultes. Pour exister sur le marché très concurrentiel des ETF, il faut taper un grand coup.

Taper un grand coup, c'est être le premier à lancer des ETF gratuits répliquant des indices sexy, bénéficier ainsi de nombreuses retombées dans les médias, développer sa notoriété et espérer : i. faire venir beaucoup de capitaux dans ces ETF (j'en doute) ; ii. vendre aux nouveaux clients attirés par le gratuit des services payants.

Le mot de la fin revient à Barry Ritholtz. Il se passe de traduction. Je suis d'accord avec lui.

https://twitter.com/ritholtz/status/1102531885954199552

3 nuances d'alpha

L'alpha, c'est la moitié du nom de ce blog.

L'alpha, c'est le Graal de l'investissement.

L'alpha, c'est ce que les sociétés de gestion font payer trop cher et ne délivrent plus collectivement depuis des années.

Pour l'excellent Ben Hunt, l'alpha, c'est l'accès à l'information privée, rien d'autre.

https://twitter.com/EpsilonTheory/status/1096360266416209920

Jack Forehand , réagissant à ce tweet qui a été beaucoup commenté, s'est demandé sur le blog Validea où était passé l'alpha. Pour cela, il a essayé d'en définir les sources.

Il commence par rappeler que l'alpha, ce n'est pas la différence de performance entre un portefeuille géré activement et un indice de référence. Mais que c'est une mesure des rendements ajustés du risque par rapport au marché.

A la belle époque (révolue depuis longtemps, mais pas pour tout le monde) du Modèle d'Evaluation des Actifs Financiers (le MEDAF, traduction en français de CAPM, Capital Asset Pricing Model), le marché, c'était le seul marché, et rien d'autre.

Le marché avait par convention un beta de 1, et si un gérant avait un beta plus élevé (1,2 par exemple), le calcul de son alpha devait tenir compte de son beta élevé (à beta plus élevé, performance attendue plus élevée, l'alpha, c'était donc la différence entre la performance du gérant et celle attendue de son beta élevé).

Mais la recherche financière a cherché et trouvé depuis le CAPM, et a identifié d'autres facteurs que le seul marché. C'est la contribution d'Eugene Fama et Kenneth French : trois (Value, Taille et Qualité), puis cinq facteurs supplémentaires.

Une partie de l'alpha de l'ancien monde (celui du CAPM) devenait du beta.

Ces précisions théoriques étant faites, Jack se penche ensuite sur les sources d'alpha. Il en identifie trois.

https://twitter.com/AlphaBetaBlogFR/status/1100410155286568960

Avantage en termes d'information (informational edge) : j'ai accès à des informations auxquelles aucun autre investisseur n'a accès. C'est possible, mais difficile et coûteux.

Avantage en termes d'analyse (analytical edge) : je peux analyser les informations disponibles mieux que les autres investisseurs, ou différemment. C'est possible, mais difficile et coûteux.

Avantage en termes de comportement (behavioural edge) : je fais preuve de plus de discipline que les autres investisseurs (je ne panique pas durant les phases de baisse, je ne change pas de stratégie en période de sous-performance). Certains parlent d'alpha comportemental (behavioural alpha), mais pour Forehand, le terme est impropre : être discipliné.e peut permettre de générer de l'alpha, mais n'est pas en soi de l'alpha.

Si vous sélectionnez des gérants, la grille d'analyse de Jack Forehand me semble bien plus pertinente que la seule analyse de la performance passée.

Et vous, quel est (quels sont) votre avantage (vos avantages) ?

Marchés, pourquoi montez-vous ?

En voilà une bonne question. La profession du conseil financier (moi compris, tant sur ce blog où je m'exprime à titre personnel que dans le cadre de mes activités professionnelles avec Alpha & K) postule implicitement ou explicitement que les marchés actions délivrent sur longue durée des performances supérieures à l'inflation.

Mais pourquoi ? Y a-t-il une loi physique, comme celle de la gravité, qui s'appliquerait aux marchés actions ?

Ehren Stanhope, qui est associé chez O'Shaughnessy Asset Management, s'est posé la question.

Il nous demande de considérer l'économie américaine comme une entité nommée USA, Inc. La responsabilité du PDG d'USA, Inc est de s'assurer que les différentes filiales génèrent des profits et de réinvestir ces profits au mieux des intérêts des actionnaires.

USA, Inc. a fait un super boulot au fil des ans, mais pas tout à fait comme vous pourriez vous y attendre. Premièrement, la réallocation du capital via les dividendes est un facteur de performance plus important que les profits sous-jacents. Deuxièmement, les tendances démographiques et économiques de long terme poussent constamment les profits à la hausse.

https://twitter.com/AlphaBetaBlogFR/status/1100017572089597953

Depuis 1871, les profits d'America, Inc ont augmenté de 3,99% par an en moyenne. Cette croissance des profits est la première source de performance (chronologiquement s'entend).

Une partie des profits est distribuée sous forme de dividendes. En faisant l'hypothèse que ces dividendes sont réinvestis (ce qui n'est pas nécessairement le cas, certains actionnaires préférant dépenser ces dividendes), le produit du réinvestissement des dividendes ajoute 4,55% de performance annuelle en moyenne depuis 1871.

Stanhope explique qu'une partie des dividendes réinvestis le sont dans des entreprises à plus forte croissance que celles qui distribuent les dividendes. Ces sociétés à plus forte croissance délivrent ultérieurement une performance supérieure, ce qui explique l'impact supérieur à celui de la seule croissance des profits.

Et ce qui illustre la capacité des entrepreneurs capitalistes à allouer des capitaux aux meilleures sociétés.

La troisième composante de la performance, c'est la fluctuation du niveau de valorisation d'America, Inc, qu'on peut mesurer de différentes manières, par exemple avec le ratio Cours/Bénéfices. Ce ratio fluctue en fonction de la volonté des investisseurs de payer plus ou moins cher les profits futurs.

Entre 1871 et 2018, le ratio Cours/Bénéfices d'America, Inc a crû de 0,47% par an.

La somme des trois composantes est de 9,01% par an sur la période analysée.

Les marchés montent donc parce que les profits augmentent et surtout en raison du réinvestissement des dividendes dans des entreprises à plus forte croissance.

Droit au rendement réel positif pour le fonds en euro opposable

Ouf.

C'est plus long que "Droit au logement opposable". Mais ça devrait également entrer dans notre arsenal législatif.

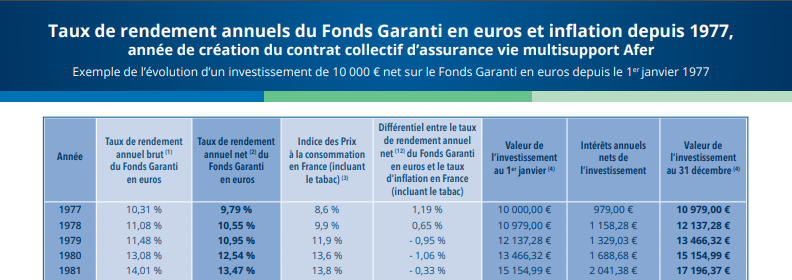

C'est vrai quoi, le fonds en euro fait partie de nos totems : nous l'avons tant aimé, il a permis à notre épargne de prospérer au-delà de l'inflation depuis près de 40 ans, nos Glorieuses à nous.

Le tableau récapitulant les performances du fonds en euro du contrat afer (avertissement : il y a dans mon foyer fiscal quatre contrats d'assurance vie multisupports afer) est édifiant : de 1977 à 2017, le différentiel entre le taux de rendement annuel net du fonds en euro n'a été inférieur au taux d'inflation que trois fois (en 1979, 1980 et 1981).

Source : afer

Et là, trahison : pour la première fois, en moyenne, le fonds en euro nous fait perdre de l'argent en 2018.

C'est un communiqué de la CLCV (Assurance vie : le pouvoir d’achat des épargnants oublié) qui a mis le feu aux poudres la semaine dernière.

Selon son site internet, "la CLCV (Consommation, logement et cadre de vie) est une association nationale qui défend exclusivement les intérêts spécifiques des consommateurs et des usagers."

Selon la CLCV, "pour maintenir le pouvoir d’achat de l’épargne après prélèvements sociaux, en 2018, il fallait afficher un rendement de 2,18 %." En 2018, on sera loin du compte : le rendement net avant prélèvements sociaux est estimé à 1,7%, soit un rendement net de prélèvements sociaux de 1,41% pour une inflation de 1,8%.

Scandale ! Remboursez ! Salauds d'assureurs ! Abrutis de banquiers centraux, avec votre politique de manipulation des taux d'intérêt ! Notre pouvoir d'achat n'est plus protégé !

https://twitter.com/AlphaBetaBlogFR/status/1101837058128130048

J'exagère à peine. Le récent communiqué de presse de la CLCV a été abondamment repris, tant par la presse financière que par la presse plus grand public.

Quelques commentaires :

Rien de bien surprenant. C'était annoncé depuis des années, depuis le début des politiques non conventionnelles des banques centrales après la crise financière de 2008, qui ont amené les taux d'intérêt à un niveau très bas. Il a fallu du temps pour que les anciennes obligations, mieux rémunérées, soient remboursées, et pour que le poids de obligations récentes, faiblement rémunérées, augmente, mais on a fini par y arriver.

Les propositions du CLCV sont intéressantes : oui, la plupart des assureurs entretiennent une opacité affligeante sur leurs résultats, sur leurs réserves ; oui, la gouvernance des structures d'assurés est souvent déficiente.

Mais il manque dans le communiqué l'éléphant dans la pièce dont parlent les anglophones : les frais.

Alors que les encours dans le fonds en euro ne font que croître, ces frais ne diminuent jamais. Ils augmentent même parfois : Boursorama avait ainsi augmenté au 1er janvier 2017 les frais de gestion de ses différents fonds en euro.

Le monde de Vanguard à l'envers (avertissement : mon foyer fiscal détient un contrat Boursorama Vie).

Je rappelle que le contrat d'assurance vie est le mécanisme le plus ingénieux conçu par l'être humain pour prélever de l'argent sur l'argent : frais sur versement (est-ce que vous payez pour entrer dans un magasin ? Les frais sur versement, ça ressemble à ça.), frais de gestion du contrat, frais de gestion des unités de compte, frais d'arbitrage, frais de service de la rente pour les assurés qui sortent du contrat en rente.

Je rappelle aussi qu'aucun des intervenants n'a intérêt à ce que ces frais baissent, à l'exception bien sûr des assurés.

Quant aux rendements inférieurs à l'inflation de la plupart des fonds en euro en 2018, c'est le prix à payer pour la sécurité. Et il va falloir s'y faire.

Dans ma semaine Twitter 9 de 2019, il a été question des Misérables et des Trente Glorieuses.

Ces produits peuvent être achetés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 9 de 2019. Sayōnara. さようなら