Ma Semaine Twitter 7 de 2022

Le dimanche 13 février a eu lieu au SoFi Stadium à Inglewood (Californie) le Super Bowl, la finale du championnat de football américain organisé par la National Football League (NFL).

Cet événement a une audience considérable et les spots de publicité coûtent une fortune (6,5 millions de dollars pour un spot de 30 secondes). L'année du Tigre était celle des crypto, Coinbase[efn_note]Plus de 20 millions de personnes ont visité le site Coinbase grâce au QR code inséré dans le spot dans la minute suivant sa diffusion.[/efn_note] et FTX faisaient partie des annonceurs.

Voici le spot de FTX. Larry David est un célèbre humoriste. Certains publicitaires sont décidément très talentueux.

A peu près au même moment, on a appris qu'une filiale de BlockFi avait accepté de faire une transaction avec la SEC et les régulateurs de quelques Etats fédérés pour mettre fin à des poursuites relatives à la commercialisation auprès d'investisseurs états-uniens d'un produit non enregistré auprès de la SEC (les clients prêtaient leurs crypto à BlockFi qui les prêtait à son tour à des institutionnels à un taux très élevé et rémunérait les clients à un taux moins élevé).

50 millions de $ pour la SEC, 50 millions de $ pour les les régulateurs des Etats fédérés, c'est la plus grosse amende jamais payée par un acteur des crypto.

La transaction autorise les détenteurs actuels du produit à continuer d'y être exposés et interdit sa commercialisation auprès de nouveaux clients. BlockFi doit soumettre des demandes d'enregistrement auprès de la SEC, qui semble ainsi gagner son pari d'être le régulateur de fait des places de marché permettant des transactions sur les crypto.

Dans le document publié par la SEC, on apprend que BlockFi avait menti en prétendant que la totalité des engagements était collatéralisé. Tether avait menti de la même façon en affirmant que son stablecoin Tether (USDT) était garanti dollar pour dollar.

Cette transaction signale vraisemblablement le début de la normalisation des crypto aux Etats-Unis, où la SEC s'impose comme le régulateur de fait de tous les produits financiers adossés à ces actifs.

Le vent a soufflé fort sur les côtes, décoiffant même Etienne Dorsay.

https://twitter.com/E_Dorsay/status/1494696229867032579?s=20&t=CqqGWh86gXCJWQW0yQASig

Ca faisait longtemps que je n'avais pas invité Félix Valloton dans ce blog. Merci à Jean-Philippe de Tonnac.

https://twitter.com/inthemoodfortw/status/1494029352899596289?s=20&t=V0pgaiD2_wpyKgZ0IA4M0g

[su_highlight]Pour recevoir, comme [mailpoet_subscribers_count] abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.[/su_highlight]

Bienvenue dans ma semaine Twitter 7 de 2022.

Grisbi

La gestion active soutient les conseillers en investissements financiers (CIF) non indépendants (93% du total de la profession selon les données de l'AMF) comme la corde soutient le pendu.

Avec une conséquence extrêmement dommageable pour les clients finaux : aucune incitation à la concurrence sur les frais, puisque tous les acteurs de la chaîne de valeur ont intérêt à ce qu'ils ne baissent pas.

Ce sont donc les sociétés de gestion qui établissent la politique tarifaire des CIF non indépendants en fixant les frais de gestion des parts "tous investisseurs" de leurs fonds. Après des conciliabules avec les gatekeepers que sont les plate-formes d'assurance vie, lesquelles reversent ensuite à leurs partenaires CIF et courtiers une quote-part de la rétrocession consentie par les sociétés de gestion.

La directive MIF 2 n'avait pas interdit les rétrocessions, toujours autorisées dans le cas du conseil non indépendant à condition qu'elles permettent d'améliorer le service rendu aux clients[efn_note]J'attends avec impatience les premières sanctions d'un régulateur qui aurait réussi à démontrer que les rétrocessions n'améliorent pas le service rendu, mais je pense que je vais attendre longtemps.[/efn_note].

Mais périodiquement le landerneau s'agite, craignant que le législateur européen ne se ravise et ne finisse par interdire les rétrocessions, comme l'ont fait les autorités au Royaume-Uni et aux Pays-Bas.

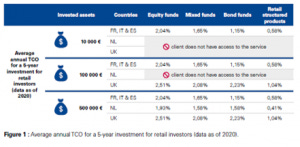

Le landerneau européen du conseil en investissements financiers non indépendant, appuyé en France par l'AFG, a commandité une étude à KPMG pour comparer le coût du conseil non indépendant (France, Espagne, Italie) et du conseil indépendant (Royaume-Uni, Pays-Bas).

https://twitter.com/AlphaBetaBlogFR/status/1494325766770749446?s=20&t=BWt6xgjDmdZVQV3gmtaHxw

Guess what ?

Pour le client, c'est plutôt moins cher de payer des rétrocessions.

L'interdiction des rétrocessions a exclu des masses considérables de clients potentiels du périmètre du conseil.

En effet, d'après les données compilées par KPMG, aux Pays-Bas, le conseil ne serait rentable pour ceux qui le dispensent qu'à partir d'un portefeuille de 500 000 euros. En dessous, débrouillez-vous tous seuls !

Au Royaume-Uni, c'est un petit peu moins pire : le couperet tombe à 100 000 £ (116 000 euros).

Diantre[efn_note]Cette interjection pour signifier mon scepticisme sur le seuil de 500 000 euros aux Pays-Bas. Si c'est le cas, presque aucun néerlandais n'a plus accès au conseil. Si c'était vrai, on l'aurait su.[/efn_note]. Et ce alors que la valorisation du portefeuille médian des Néerlandais est de 22400 euros (11000 euros en France, 9000 euros en Espagne, 7000 euros en Italie et 13000 euros au Royaume-Uni).

Voici le résultat des courses selon KPMG.

Source : KPMG

Le rapport rappelle que d'énormes quantités de capitaux sont nécessaires pour finance la transition vers une économie digitale et verte.

Il prétend que cet objectif sera atteint grâce au modèle assis sur des rétrocessions parce qu'il permet à (presque) tout le monde d'accéder au conseil financier, de fournir des conseils supplémentaires pour transformer les épargnants en investisseurs et les protéger contre l'inflation, et d'améliorer le niveau de littératie financière des clients.

Amen. Les rétrocessions, c'est le vaccin à ARN messager de la finance. Il fallait oser.

L'exclusion supposée du périmètre du conseil des détenteurs de "petits" portefeuilles répond au nom d' "advice gap". Tout secteur d'activité menacé par une possible réglementation génère un épouvantail ou fait diversion.

Les industries du tabac et des pesticides manipulent la recherche et sèment le doute. L'épouvantail du petit lobby du conseil financier non indépendant, c'est l' "advice gap". Et son cheval de bataille : le conseil pour tous.

Comme toujours, la défense du statu quo se drape dans les habits de la liberté (source : AFG, italique ajouté par mes soins).

A l’heure où les taux d’intérêts sont très faibles et où l’inflation repart, il est important que chaque européen soit accompagné dans les meilleures conditions en préservant la liberté de choisir le modèle d’accompagnement qui convient le mieux à sa situation.

Selon les immortelles de Madame Roland, prononcées le 8 novembre 1793 au pied de la guillotine :

Liberté, que de crimes on commet en ton nom.

C'est sans doute au nom de la même liberté qu'aucune des 4 associations de CIF en France, toutes commanditaires de l'étude KPMG[efn_note]Voici la liste des organisations s'étant associées à cette étude en France : l’AFG (Association de la Gestion Financière), l’AFPDB (Association française des produits d’investissement de détail et de bourse), l’AMAFI (Association française des marches financiers), l’ANACOFI (Association nationale des conseils financiers), la CNCEF (Chambre nationale des conseils experts financiers), la CNCGP (Chambre nationale des conseils en gestion de patrimoine), la Compagnie des CGP, la FBF (Fédération bancaire française).[/efn_note], ne permet sur son site internet de rechercher les membres selon le critère de la dépendance ou de l'indépendance.

Géopolitique

A chaque fois que la tension monte quelque part dans le monde —comme actuellement aux frontières de l'Ukraine—, l'investisseur est incité par des conseilleurs qui ne sont jamais les payeurs à adapter son portefeuille afin de réduire le risque lié aux bruits de bottes.

Pour Joe Wiggins, CFA, c'est une tentation à laquelle il faut résister. Wiggins est l'auteur d'un excellent blog consacré à la finance comportementale, Behavioural Investment.

https://twitter.com/philmop/status/1493585891012448257

S'il est certain que des événements (géopolitiques ou macro-économiques) conduiront à de fortes baisses à court terme du cours des actifs risqués, Wiggins considère qu'il ne faut pas en tenir compte, pour deux raisons principales.

Nous sommes incapables de prédire le futur.

Nous ne savons pas comment les marchés vont réagir à un événement. Si d'aventure nous étions capables de prédire un événement (par exemple, "la Russie va envahir l'Ukraine"), nous ne savons pas précisément quelle sera la réaction collective des investisseurs.

Tout investisseur qui prétend à la fois prévoir un événement ET la réaction des marchés à cet événement fait preuve d'un dangereux excès de confiance.

Aux investisseurs angoissés quant à l'impact de la prochaine crise géopolitique ou macro-économique, Wiggins fait 4 recommandations :

Avoir des attentes réalistes : la contrepartie de la bonne performance de long terme des actifs risqués, c'est qu'ils connaissent des périodes de forte baisse. Ces dernières sont imprévisibles et inévitables. Autant l'intégrer dès la constitution de son portefeuille.

Vérifier que notre allocation d'actifs est alignée avec nos objectifs de long terme. Si votre portefeuille est composé à 100% d'actions russes, il est légitime de s'inquiéter de la situation actuelle. Plus notre portefeuille est vulnérable à un événement unique, plus il est probable qu'il n'est pas suffisamment diversifié.

Se confronter moins souvent aux marchés et au bruit des informations quotidiennes en consultant moins fréquemment son portefeuille et en coupant le robinet de l'information en temps réel.

Etudier la finance comportementale plutôt que la macro-économie et les marchés. Ce qui est réellement important pour les investisseurs n'est pas le dernier chiffre macro-économique ou la dernière évolution des marchés, c'et la qualité des comportements et des mécanismes de décision.

Plutôt que d'écouter les experts qui pontifient sur tous les sujets géopolitiques du moment sur les chaînes d'info en continu, suivez Gabriela Manzoni.

https://twitter.com/ManzoniGabriela/status/1493515184450805765?s=20&t=CqqGWh86gXCJWQW0yQASig

Et si vous voulez vous plonger dans les délices de l'économie comportementale, vous pouvez commencer par Système 1, Système 2, les deux vitesses de la pensée de Daniel Kahneman.

Et poursuivre avec Noise : Pourquoi nous faisons des erreurs de jugement et comment les éviter, de Daniel Kahneman, Olivier Sibony et Cass Sunstein.

Robinrama ou Boursohood ?

Boursorama est une banque en ligne détenue par la Société Générale[efn_note]Je suis client de Boursorama où je détiens un compte courant et un compte titres PEA.[/efn_note]. La banque se pique d'être la moins chère en France. En matière de courtage, c'est loin d'être le cas, mais les acteurs moins chers sont des néo-brokers qui ne sont pas des banques.

Néanmoins, les Trade Republic et autres eToro séduisent une clientèle jeune avec des offres de courtage "gratuit" (voir mes commentaires la semaine dernière sur l'évaluation du coût du paiement pour flux d'ordres faite par le régulateur néerlandais) et Boursorama se devait de réagir.

C'est chose faite, avec l'offre BoursoMarkets : 40 000 instruments financiers accessibles sans frais de courtage ou sans droits d'entrée.

https://twitter.com/AlphaBetaBlogFR/status/1494382776430252041

Que l'AMF, qui n'aime pas du tout le courtage "gratuit" se rassure, BoursoMarkets ne concerne pas les actions.

Les amateurs de sensations très fortes et de pertes à peu près garanties vont en revanche pouvoir s'en donner à coeur joie avec les warrants, les turbos et les certificats de 2 émetteurs : la Société Générale et Goldman Sachs. Ces produits sont des armes de destruction massive (ADM), pardon, des instruments permettant à chacun d'exprimer ses vues de marché.

Ces ADM ont concerné 64000 investisseurs privés en 2021, et 302000 entre 2018 et 2021 (source : AMF).

Source : AMF

Deuxième étage de la fusée BoursoMarkets : les ETF, avec un seul "partenaire". Mais quel partenaire : le plus gros gérant d'actifs au monde, BlackRock. La société dont le patron susurre tous les ans à l'oreille des dirigeants des sociétés cotées, Larry les bons tuyaux de l'ESG.

Alors que la cession par Société Générale de Lyxor à Amundi est effective, c'est un gros coup que réalise BlackRock, qui ne s'intéressait jusqu'à ce jour que modérément au marché des particuliers en France. 128 ETF iShares sont éligibles à l'offre BoursoMarkets. Dommage que le moteur de recherche de Boursorama soit aussi médiocre.

Espérons par ailleurs que d'autres émetteurs d'ETF rejoindront BlackRock à terme : par exemple Amundi et XTrackers, la filiale ETF de la Deutsche Bank.

En revanche, dans la mesure où il est avéré[efn_note]"Dans le cadre de ses partenariats, Boursorama Banque perçoit des commissions par ordres exécutés pour la fourniture de son offre à un tarif préférentiel."[/efn_note] que la gratuité du courtage est financée par les partenaires (donc par BlackRock pour les ETF), Vanguard ne participera pas, la société mutualiste ne pratiquant pas le "pay-to-play".

Dernier étage de la fusée BoursoMarkets, les fonds traditionnels, gérés activement. Les partenaires sont Amundi, BlackRock, Edmond de Rothschild Asset Management, Oddo BHF Asset Management et Sycomore Asset Management. L'offre ? Pas de droits d'entrée.

Amundi et BlackRock, qui sont des acteurs internationaux (BlackRock est actif sur tous les continents, Amundi est surtout présent en Europe et en Asie), n'ont généralement pas des frais de gestion fixes outranciers.

Edmond de Rothschild AM, Oddo BHF AM et Sycomore AM ont des frais plus élevés et pratiquent beaucoup les commissions de surperformance, qui désalignent les intérêts des investisseurs et ceux de la société de gestion puisqu'ils sont asymétriques : pile (surperformance), je gagne (je touche la commission de surperformance), face (sous-performance), tu perds (je touche quand même mes frais de gestion fixes sans ristourne).

On notera que BlackRock et Amundi pratiquent aussi les commissions de surperformance en Europe (BlackRock s'en garde bien aux Etats-Unis, car elles doivent y prendre une forme symétrique — les fulcrum fees).

Quant au paiement pour flux d'ordres (payment for order flow), il ne passera apparemment pas par BoursoMarkets : Boursorama donne "l'assurance des meilleures conditions d'exécution" et affirme qu'il n'y a "pas de frais cachés".

Pour le moment, BoursoMarkets c'est beaucoup de bruit pour rien. Les armes de destruction massive seront peut-être mises dans des mains encore plus inexpérimentées, au seul bénéfice des émetteurs de produits et de Boursorama. Si vous êtes familiers de ce blog, vous savez ce que je pense de la gestion active : elle sous-performe à hauteur de ses frais, qui sont beaucoup trop élevés.

En revanche, pour les ETF, c'est prometteur. Il ne reste plus à Boursorama qu'à mettre en place des versements programmés sur ces produits et à signer avec d'autres partenaires.

Un jeune épargnant pourra ainsi verser sans frais quelques dizaines (puis centaines) d'euros par mois sur un ETF très diversifié comme le iShares MSCI ACWI UCITS ETF et laisser le marché actions faire son travail pendant 30 ou 40 ans.

Le coût d'après iShares ? 0,2% de frais de gestion par an (Boursorama , qui utilise des données Morningstar, indique 0,6%, il conviendrait de fournir une information exacte et à jour).

A fin janvier 2022, l'indice MSCI ACWI comprenait 2964 actions de sociétés de 23 marchés dits développés et de 25 marchés dits émergents représentant environ 85% de la capitalisation boursière mondiale.

Je rappelle que Boursorama a créé un PER individuel en gestion pilotée par BlackRock, Matla, avec une tarification très agressive. J'en avais parlé ici.

La Pythie Cathie

Cathie Wood est devenue une star planétaire en 2020, annus mirabilis pour tous les ETF gérés activement d'ARK Invest, la société qu'elle a créée. Plus de 150% de hausse cette année-là pour ARK Innovation (ARKK), son produit phare.

Et Cathie Wood d'être immédiatement canonisée de son vivant par des médias financiers avides de contenu et de stars.

Evidemment, après le beau temps de 2020, la pluie est arrivée et ARKK a massivement sous-performé en 2021. Comme les investisseurs avaient acheté la performance passée, la performance qu'ils ont effectivement obtenue a été très inférieure à celle de l'ETF.

Si les ETF d'ARK Invest continuent de sous-performer en 2022, les propos messianiques de Cathie sont repris par des médias toujours sous le charme.

https://twitter.com/AlphaBetaBlogFR/status/1493241182385754116

Et comme rien n'arrête Cathie dans son hubris, elle va jusqu'à proférer des énormités.

https://twitter.com/AlphaBetaBlogFR/status/1494718351758790662

Elle a table ouverte sur CNBC, où elle a agité le spectre d'une mauvaise allocation massive de capital à cause des stupides indices capi-pondérés et des stupides investisseurs dans des produits répliquant ces indices.

Cette mauvaise allocation est peut-être la pire de toute l'histoire de l'humanité. Eh oui.

Parce que, figurez-vous, les indices dominants sont exposés aux gagnants d'hier. Alors que les ETF d'ARK Invest vous exposent aux gagnants de demain.

Voici comment Cathie Wood défend l'approche de sa société. J'y vois comme un naufrage annoncé.

#H2Ogate

Les associations de conseillers en investissements financiers sont unies et bruyantes pour protéger les rétrocessions. On les entend nettement moins dans l'affaire H2O. Sans doute parce qu'aucun de leurs membres n'avait recommandé les fonds de la société de gestion.

Lars Windhorst et H2O AM sont par ailleurs tout aussi silencieux. «Dans l'intérêt des porteurs de parts», bien entendu.

Je suis tombé la semaine dernière sur un jugement rendu en août 2021 à Londres dans une affaire opposant deux plaignants, Heritage Travel and Tourism Limited et MLDO Private Foundation à Lars Windhorst, Tennor Holding, La Perla Fashion Finance et Civitas Properties Finance.

https://twitter.com/AlphaBetaBlogFR/status/1495399753500303371

Je vous la fais très courte, une synthèse du jugement est disponible ici : Lars (par simplicité) devait de l'argent aux plaignants, a signé plusieurs transactions avec eux, n'en a honoré aucune.

Il a tenté de lever des fonds pour rembourser ses dettes via un véhicule (Evergreen, dont il a été régulièrement question dans le Financial Times) qui devait racheter à H2O AM pour 850 millions d'euros des titres (les fameux titres illiquides) qui avaient été vendus au même H2O AM pour 1,25 milliard d'euros.

Le deal avait fini par capoter en juin 2020. Fin août 2020, à la demande de l'AMF, H2O AM suspendait les transactions sur 7 de ses fonds de droit français, avant de loger dans des véhicules gérés en extinction (les fameuses side-pockets créées en octobre 2020) les actifs illiquides.

L'impression générale du jugement d'août 2020, c'est que Lars Windhorst emprunte pour rembourser ses dettes. Ca s'appelle faire de la cavalerie, et ça se termine généralement très mal.

Dans le H2Ogate, ça risque de se terminer très mal.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 17 février 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 décembre 2021).

En matière de décollecte, voilà où on en est. On s'approche de 4,5 milliards d'euros.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 7 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

[su_highlight]Pour recevoir, comme [mailpoet_subscribers_count] abonné.e.s, une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.[/su_highlight]

C’était ma semaine Twitter 7 de 2022. Sayōnara. さようなら.

Illustration : Francis Blanche, dans Les tontons flingueurs de Georges Lautner (1963). Les dialogues sont de Michel Audiard, le dialogue de l'illustration est de moi.