Ma Semaine Twitter 7 de 2020

En 1789, des révolutionnaires prenaient la Bastille. Dans le remarquable 14 juillet, le romancier Eric Vuillard raconte cette journée vue d'en bas, de la foule, plutôt que d'en haut, le point de vue habituel de ce type d'exercice. Pour Vuillard, le 14 juillet 1789 est la date de naissance du peuple français.

Près de 250 ans plus tard, il y a toujours des Bastille à prendre.

Pour certains militants écologistes, la Bastille, c'est BlackRock.

Et la prise de la Bastille, c'est s'introduire dans les locaux de la succursale française du plus grand gérant d'actifs au monde, inscrire sur les murs des slogans, filmer et diffuser sur les réseaux sociaux.

https://twitter.com/RemyBuisine/status/1226834342586060800?s=20

N'ayant jamais cru au grand soir, je ne suis pas d'un tempérament très révolutionnaire. J'ai ainsi toujours eu du mal à vibrer en lisant ceci :

Pas de liberté pour les ennemis de la liberté[efn_note]Antoine de Saint-Just (1767-1794)[/efn_note].

Ou en entendant cela :

Vous avez juridiquement tort, parce que vous êtes politiquement minoritaire[efn_note]André Laignel à Jean Foyer, à l'Assemblée nationale le 13 octobre 1981.[/efn_note].

Bref, je n'arrive pas très bien à comprendre comment BlackRock a pu devenir une Bastille à prendre, mais c'est comme ça.

Et pourtant, BlackRock s'est récemment converti à la lutte contre le réchauffement climatique. Trop peu ? Trop tard ? Greenwashing ? BlackRock, comme les milliardaires aux Etats-Unis selon Bernie Sanders,[efn_note]"Billionaires should not exist."[/efn_note] ne devrait peut-être pas exister ?

Pour ne pas tomber "dans le piège de l'écologie des petits gestes, des éoliennes et de la croissance verte", faut-il déclarer ouverte la "lutte collective contre le monde de l'économie" ?

https://twitter.com/raphaele1302/status/1227713574996451329?s=20

Je ne sais pas si "l'occupation des territoires" (en l'occurrence les bureaux de BlackRock) servira à faire avancer la cause de la planète, mais je dois avouer que certains distributeurs de produits financiers actionnent sans vergogne les multiples leviers permettant d'agir sur le cerveau humain, et pas de façon responsable.

L'un des leviers est éternel, c'est celui de l'appât du gain. L'autre est récent, c'est celui de la responsabilité écologique de chaque individu, ou dans le sabir managérial en vogue, l'éco-responsabilité.

Tu veux du rendement ET être éco-responsable ? Facile. Ce tweet sponsorisé daté du 27 août 2019 tourne en ce moment sur Twitter. Comme je veux du rendement ET être éco-responsable (qui ne veut pas cela ?), j'ai cliqué.

https://twitter.com/Moniwan_FR/status/1166278334889766917?s=20

Je ne sais pas pourquoi vous attendez encore. 6,46% la première année ? Tout en étant éco-responsable ?

6,46% en année 1, alors que le livret A rapporte 0,5% par an depuis le 1er février 2020 ?

C'est la magie de la promotion : Moniwan vous rembourse 2% de votre investissement, lequel ne vous coûte d'ailleurs que... 12% en frais de souscription. 12% de frais à l'entrée, sur lesquels Moniwan vous rend 2%. Vous ne payez donc "que" 10% pour pouvoir acheter des parts de SCPI.

Et les 4,46% manquants pour arriver à 6,46% en année 1 ? Ils sont calculés sur la base du taux moyen de distribution sur valeur de marché (TDVM) 2018 de la gamme des SCPI d’entreprise référencées sur le site Moniwan.

Waow. J'espère que dans la vraie vie, la rentabilité en année 1 sera bien de 6,46% pour le client.

Ah, et au fait, taux brut ou taux net ? Ben, taux brut, parce que le TDVM, conformément à la méthodologie de l'ASPIM, correspond "au dividende annuel brut avant prélèvement libératoire versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées), rapporté au prix de part acquéreur moyen de l’année N."

Ah, et au fait, éco-responsable comment ?

Comme une bonne nouvelle n’arrive jamais seule, nous finançons également pour vous la plantation de 3 arbres à chaque nouvelle souscription de parts de SCPI permettant ainsi de réduire l’empreinte carbone de vos investissements.

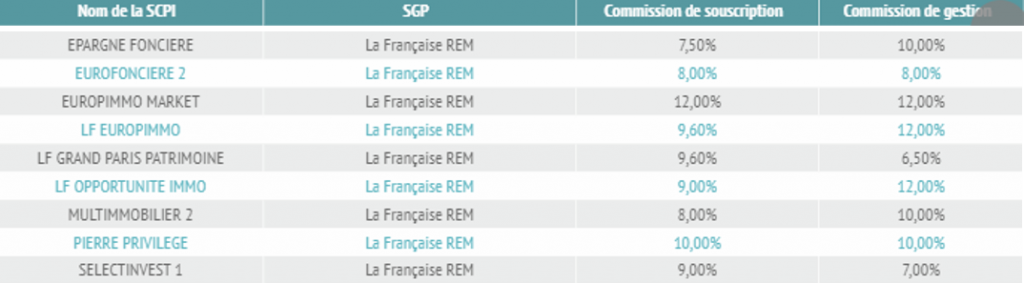

Bon, mais ça coûte combien tout ça ? Si vous n'êtes pas familier des frais des SCPI, voici les informations fournies par le site Pierre Papier pour certaines SCPI gérées par La Française Real Estate Managers, la société derrière l'offre Moniwan.

Pour LF Grand Paris Patrimoine, la commission de gestion est de 12% TTC par an, et non pas de 6,50% comme le mentionne ce tableau.

Source : Site Pierre Papier

Jacques Chirac conseillait de manger des pommes.

Avec l'offre Moniwan, plantez des arbres !

Sans transition, des nouvelles d'eToro, dont j'avais déjà dit du bien ici.

https://twitter.com/eToroFr/status/1227915655095164928?s=19

37,14% en un mois, et vous pensez me faire rêver avec vos 6,46% ? Passez votre chemin, manants des SCPI, c'est du bitcoin qu'il nous faut.

Ah, les deux points d'exclamation rouges ! Ah, l'orthographe approximative (il y a deux points d'exclamation, j'aurais bien mis autant de "m" à "s'enflame") !

Le mot de la fin à Etienne Dorsay, un compte Twitter drôle et désuet qui a le visage du regretté Jean Rochefort (1930-2017).

https://twitter.com/E_Dorsay/status/1228319478531919877?s=20

Allez, encore un.

https://twitter.com/E_Dorsay/status/1228302713643044866?s=20

Et parce que je ne m'en lasse pas, un dernier pour la route.

https://twitter.com/E_Dorsay/status/1229045635510394880?s=20

J'espère que la station de ski de Luchon-Superbagnères a prévu de planter de nombreux arbres pour compenser les rotations d'hélicoptère.

Bienvenue dans ma semaine Twitter 7 de 2020.

Qu'elles étaient vertes mes obligations

Les cinéphiles connaissent le film de John Ford, Qu'elle était verte ma vallée, sorti en 1941, qui raconte la vie de mineurs au Pays de Galles.

Mineurs ! Mines ! Charbon !

Charbon ? ?

Les temps changent, le charbon est devenu l'ennemi. Un des moyens de le combattre, c'est l'obligation verte.

D'après la définition de Novethic,

l’obligation verte, ou Green bond, est un titre de dette émis sur un marché financier et destiner à financer des projets de lutte contre le réchauffement climatique, de soutien à la transition énergétique, etc.

Climate Bonds Initiative est un organisme à but non lucratif anglais (financé notamment par des fondations et des entités publiques) qui promeut les obligations vertes, contribue à la définition de standards de "verditude" des obligations (la version la plus récente des Green Bond Principles est ici , la version en français de ces principes est là), et analyse le marché.

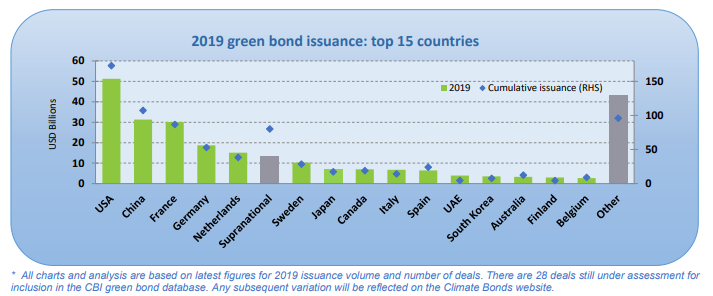

Son rapport 2019 (Green Bonds Market Summary 2019) vient de paraître.

https://twitter.com/AlphaBetaBlogFR/status/1226913720955215872

Avec des émissions d'un montant total de 257,7 milliards de dollars en 2019 (+51% par rapport à 2018), les obligations vertes ont enregistré un nouveau record. Ca correspond à 1788 émissions et à 496 émetteurs.

La croissance a été alimentée par la forte progression des émissions des acteurs européens (+78% par rapport à 2018), qui ont représenté 45% des émissions totales.

Premier pays en volume d'émissions : les Etats-Unis (environ 50 milliards de dollars). La Chine suit et la France se classe troisième (environ 30 milliards de dollars).

Les 3 premiers émetteurs en 2019 : Fannie Mae (Etats-Unis), avec 22,9 milliards de dollars, KfW (la banque publique de développement allemande) avec 9 milliards de dollars, et l'agence du trésor néerlandais (Dutch State Treasury Agency) avec 6,7 milliards de dollars.

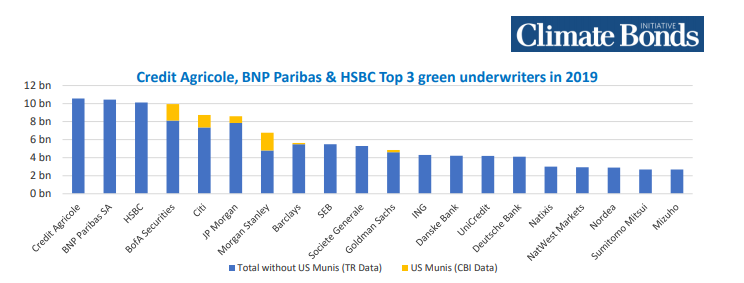

2 banques françaises sont en tête du palmarès des chefs de file : Crédit Agricole et BNP Paribas, qui précèdent HSBC.

Et comment on s'y expose à ces obligations vertes ?

D'après Quantalys[efn_note]Avertissement : je suis co-fondateur de Quantalys, société dont je suis toujours actionnaire.[/efn_note], 22 fonds commercialisés en France ont "green bond" dans leur nom.

Ils sont assez peu accessibles dans les contrats d'assurance vie, à l'exception de Federal Global Green Bonds, dont la part P est référencée dans de nombreux contrats grand public assurés par Suravenir (la société de gestion et l'assureur appartenant au même groupe).

Parmi ces 22 fonds, il y a deux fonds indiciels : un OPCVM traditionnel, iShares Green Bond Index Fund, qui réplique l'indice Bloomberg Barclays MSCI Green Bond, et un ETF, Lyxor Green Bond ETF, qui réplique l'indice Solactive Green Bond EUR USD IG.

Le boom du private equity

SSGA a publié fin 2019 un intéressant rapport sur l'explosion des encours du private equity et ses implications.

https://twitter.com/philmop/status/1226808025299767297

Depuis 20 ans, on constate qu'aux Etats-Unis et en Europe le nombre de sociétés cotées en bourse a diminué, alors qu'en parallèle le nombre de sociétés détenues par des fonds de private equity a augmenté.

La capitalisation boursière mondiale a été multipliée par 2,5 depuis le début du siècle, alors que les actifs des fonds de private equity ont été multipliés par 6.

Plusieurs facteurs ont pu jouer pour expliquer cette évolution :

Aux Etats-Unis, la loi Sarbanes-Oxley, promulguée en 2002 à la suite du scandale Enron, a renchéri les coûts liés à la cotation en bourse. Mais SSGA note que la diminution du nombre des sociétés cotées avait commencé avant la promulgation de cette loi.

Autre explication possible, la prise de conscience par les directions d'entreprises que le court-termisme des marchés exerçait une pression néfaste sur ces mêmes directions d'entreprises, les incitant à sortir de la bourse.

Côté investisseurs, l'attrait pour les stratégies de private equity a clairement augmenté depuis la crise financière de 2008/2009 et la politique de taux bas qui en a découlé.

Les stratégies de private equity sont par construction bien moins liquides que les stratégies investissant sur les marchés publics. Les investisseurs s'engagent à ne pas retirer leurs fonds pendant des années, et espèrent en contrepartie percevoir une prime d'illiquidité (terme que SSGA considère incorrect, et auquel la société préfère le terme générique de Prime de Private Equity - PE premium).

Il n'existe pas de consensus pour expliquer cette prime de PE. Parmi les facteurs communément avancés : les compétences des GP (General Partners), l'endettement, et l'horizon temporel.

L'une des raisons à cette absence de consensus est la difficulté à mesurer la performance du private equity, et surtout de pouvoir la comparer de façon méthodologiquement correcte à celles des marchés publics.

SSGA rappelle qu'un des arguments des vendeurs de fonds de private equity, c'est la volatilité inférieure à celle des marchés publics. Cet argument est totalement infondé, car les fréquences de valorisation sont très différentes, et parce que les fonds de private equity ont une certaine marge de manoeuvre dans la valorisation des entreprises en portefeuille.

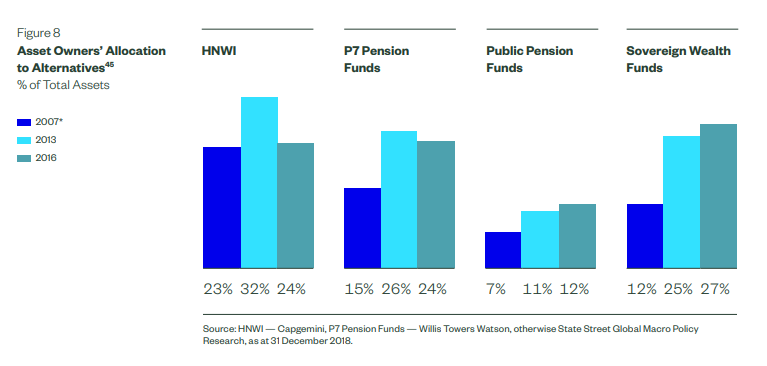

Quelles que soient les raisons, le Private Equity s'est institutionnalisé au fil des ans, et les grands institutionnels publics que sont les fonds de pension (publics) et les fonds souverains ont augmenté son poids dans leur allocation d'actifs[efn_note]Les P7 Pension Funds sont les fonds de pension des 7 pays suivants : Australie, Canada, Etats-Unis, Japon, Pays-Bas, Royaume-Uni et Suisse.[/efn_note].

Dans la dernière partie de l'étude, SSGA s'intéresse aux implications de cette forte croissance du private equity, intimement liée à celle du secteur des technologies et à la restructuration de nombreux secteurs (distribution, finance et santé).

En matière de gouvernance, les GP des fonds de private equity ont le champ beaucoup plus libre que les conseils d'administration des sociétés cotées. Pour certains, la structure de rémunération des différents acteurs (GP et directions opérationnelles des sociétés cotées) permet un meilleur alignement d'intérêt entre ces acteurs et les LP (les limited partners, qui investissent dans les fonds de private equity).

Les critiques concernent les frais de gestion, beaucoup plus élevés dans le cas du private equity que dans le cas des fonds traditionnels. Le pouvoir démesuré exercé par les fondateurs et les GP conduit à des dérives en matière de gouvernance une fois que la société privée devient publique : on l'a vu avec les actions donnant aux fondateurs des droits de vote multiples, ou encore avec la création d'actions sans droits de vote pour le commun des investisseurs.

Autre sujet d'inquiétude, les multiples auxquels sont réalisées les transactions des fonds de LBO aux Etats-Unis, à un niveau record, et l'endettement croissant d'entités non régulées.

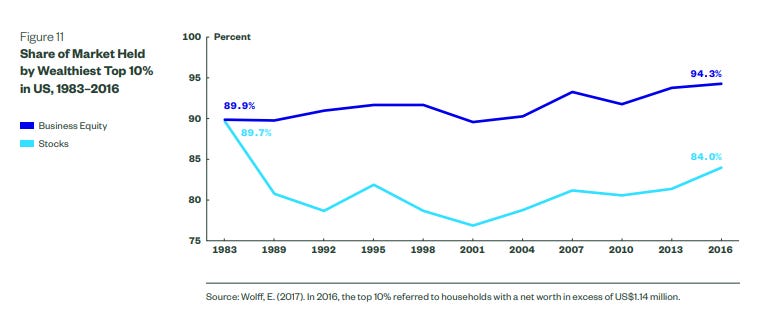

Enfin, aux Etats-Unis, ce sont les personnes les plus riches qui détiennent la part la plus importante des actifs privés, dans des proportions très supérieures à leur part dans les actifs publics (lecture : les 10% les plus riches aux Etats-Unis détenaient 94,3% des actifs privés et 84% des actifs cotés en 2016).

Ce qui contribue à la croissance des inégalités, sujet qui sera à l'ordre du jour de la prochaine campagne présidentielle.

Le format de cette semaine Twitter ne permet pas de rendre justice à ce rapport d'une grande richesse qui mérite une lecture approfondie.

Pendant ce temps dans le monde

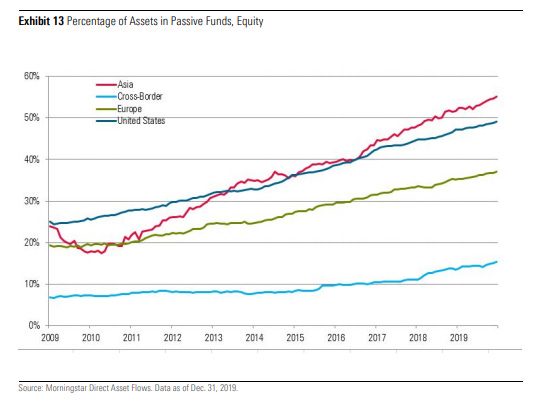

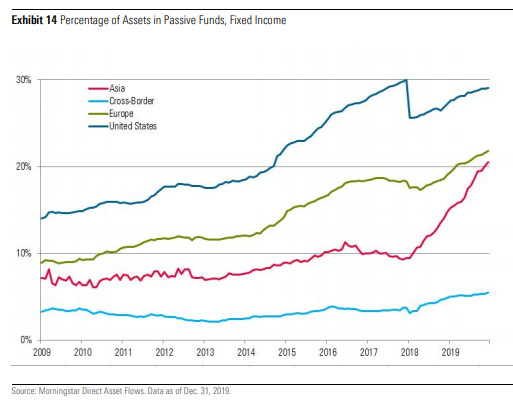

Morningstar vient de publier son analyse des flux de collecte dans les fonds dans le monde en 2019.

https://twitter.com/philmop/status/1227957345969475584

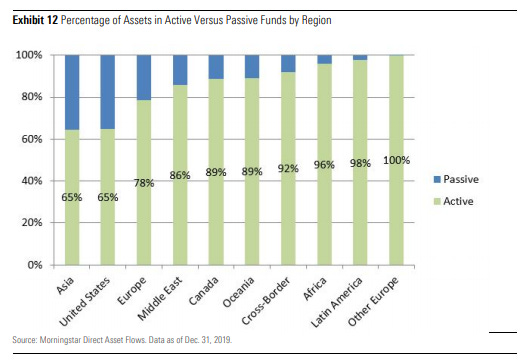

Synthèse pour les lecteurs.lectrices pressé.e.s : la marche en avant de la gestion indicielle se poursuit, mais toutes les régions du monde n'en sont pas au même stade.

C'est aux Etats-Unis et en Asie que la part de marché de la gestion indicielle est la plus élevée, à 35%. En Europe, elle est de 22%, au Canada, de 11%.

C'est pour les actions que la part de marché de la gestion indicielle est la plus élevée : plus de 50% en Asie, et près de 50% aux Etats-Unis. En Europe, elle est inférieure à 40%.

La part de marché de la gestion indicielle progresse pour l'obligataire, mais la gestion active reste dominante.

Et rose elle a vécu...

...ce que vivent les roses, l'espace d'un matin[efn_note]François de Malherbe (1555-1628) - Consolation à M. du Périer sur la -mort de sa fille.[/efn_note].

C'est ce qu'il advient de certaines thématiques boursières à la mode. Oh, pas toutes, mais certaines.

En voici deux. Du lourd, du "séculaire" comme on dit dans la novlangue financière (de "secular" en anglais). Du durable.

Le bio à ma gauche, l'obésité à ma droite.

Pour l'un (tant mieux) comme pour l'autre (hélas), l'avenir est radieux.

Surf the wave ! ?

Janus Henderson, un gérant actif, a donc lancé 2 ETF sur ces thématiques. Le ticker de l'ETF lié au bio (The Organics ETF) est ORG. Celui de l'ETF Obésité (The Obesity ETF) est SLIM.

Ces produits répliquent des indices Solactive, société allemande dont j'ai parlé ici (La machine à storytelling s’emballe).

Frais de gestion annuels ? 0,35%. Pour s'exposer à des thématiques de long terme, c'est donné.

https://twitter.com/AlphaBetaBlogFR/status/1228337938766929921

Sauf que la mayonnaise, même bio, n'a pas pris. Et Janus Detroit Street Trust a annoncé le 14 février la liquidation des 2 ETF avec effet le 12 mars 2020.

ORG pesait 6,67 millions de dollars le 13 février, et SLIM 12,44 millions. Autant dire rien.

Les 2 produits, lancés le 8 juin 2016, vont donc disparaître après une brève existence de moins de 4 ans.

Et rose elle a vécu, ce que vivent les roses,

L'espace d'un matin. Janus Henderson avait lancé 3 ETF thématiques le même jour. Le troisième, dont le décès n'a pas encore été annoncé, est exposé à LA thématique incontestable : celle du vieillissement. The Long-Term Care ETF (ticker OLD) a des encours de 35,32 millions de dollars au 13 février.

Je ne donne pas très cher de sa peau et je crains qu'il ne rejoigne rapidement ses 2 camarades au cimetière des thématiques défuntes.

Et pourtant, Janus Henderson avait fait une bien jolie page pour promouvoir ses ETF thématiques, avec de belles infographies et des raisonnements imparables.

Tiens, pour les archéologues, j'ai retrouvé la lettre de 2014 dans laquelle Amiral Gestion annonçait (avec une louable transparence) l'arrêt du fonds thématique Sextant Peak Oil (c'est moi qui souligne en gras).

Enfin, dernière auto-flagellation, lancer un fonds sectoriel ou thématique était une erreur. Il vient forcément un temps où la thématique est moins intéressante, ou bien parce qu'elle ne semble plus pertinente, ce qui est notre cas ou bien à l'inverse parce qu'elle fonctionne trop bien : même si nous étions toujours aussi confiants sur le prix du baril, nous aurions aussi été mis en difficulté pour trouver de nouvelles idées si les valorisations du secteur avaient à un moment bien reflété ces perspectives... Il est alors difficile de défendre l’intérêt de vos clients en continuant d’investir dans le secteur.

A bon entendeur. Toujours défendre l'intérêt de vos clients.

Novlangue et BS

BS, c'est Bullshit. La novlangue, c'est la langue totalitaire décrite par George Orwell dans 1984 (en français ici, en anglais là).

Un responsable des investissements travaillant pour un family office aux Etats-Unis a compilé les expressions toutes faites souvent utilisées par les sociétés de gestion et les a traduites dans une langue compréhensible de tous.

Il.elle a souhaité rester anonyme (on se demande pourquoi) et a confié son dictionnaire à Leanna Orr, d'Institutional Investor.

https://twitter.com/AlphaBetaBlogFR/status/1229065397141372928

Ma sélection.

"Actuellement, c'est un point d'entrée attractif." Traduction : "Désolé, nous sommes en baisse."

"Nous n'avons jamais perdu d'argent." Traduction : "Nous n'avons jamais gagné d'argent."

"Nous sommes décorrélés." Traduction : "Nous baissons quand les marchés montent."

"Nous investissons dans des actifs uniques et décorrélés." Traduction : "Notre portefeuille n'est pas liquide, ne peut pas être valorisé, et nous allons prochainement devoir suspendre les transactions."

Les produits dont il a été question dans ma semaine Twitter 7 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 7 de 2020. Sayōnara. さようなら.

Illustration : La prise de la Bastille, de Jean-Pierre Houël (1735-1813). Bibliothèque Nationale de France, département Estampes et photographie.