Ma Semaine Twitter 52 de 2019

Mon petit doigt me dit[efn_note] Ce n'est pas une prédiction.[/efn_note] qu'en 2020, l'un des grands sujets de conversation des vendeurs d'assurance vie et de PER avec leurs clients sera celui du non-coté.

Car le non-coté, c'est à la fois l'avenir de l'humanité, puisque ça permet d'investir dans la célèbre économie réelle, et le remplaçant du vaillant fonds en euros, dont les taux bas auraient signé l'arrêt de mort.

Le non-coté, ça permet aussi de facturer des frais très élevés en s'appuyant sur des performances passées irrésistibles, surtout quand on les compare à des indices qui ne sont pas pertinents.

Le non-coté, c'est aussi pour les réseaux qui le distribuent l'occasion d'asséner l'argument massue et totalement fallacieux[efn_note] Façon polie de dire mensonger.[/efn_note] d'une volatilité bien inférieure à celle des véhicules investissant dans des titres cotés.

Je vois très bien comment les fonds investissant dans le non-coté vont contribuer à la retraite prospère de leurs gérants et de leurs distributeurs, je vois nettement moins bien comment ils vont contribuer à la retraite prospère des épargnants qui vont les loger dans leur contrat d'assurance vie ou dans leur PER.

Comme le dit l'excellent Tony Isola[efn_note]C'est ici.[/efn_note] :

Comment se fait-il que l'on consacre tant d'efforts et de temps à permettre aux investisseurs privés d'accéder à des produits complexes comme des hedge funds et des fonds de private equity ? Avant de donner accès à de tels produits à tous les investisseurs, est-ce qu'il ne faudrait pas plutôt s'assurer qu'ils connaissent les avantages de simples fonds indiciels ?

Je poursuis : ne faudrait-il pas rendre obligatoire le référencement de produits indiciels à bas coûts dans des produits de retraite de long terme comme le nouveau PER ? Comme la loi PACTE a rendu obligatoire le référencement de fonds ISR dans les contrats d'assurance vie ?

Cette ultime semaine Twitter de l'année 2019 aura donc un fort parfum de non-coté.

Un peu de poésie avant le prosaïque du non-coté, avec deux comptes Twitter qui me procurent beaucoup de plaisir.

Tout d'abord, celui de Federico Italiano, qui se présente comme poète et chercheur et habite à Vienne, en Autriche.

Dans ses tweets, il distille des oeuvres de peintres, d'illustrateurs, de graphistes et de photographes, pas forcément connus, et c'est magnifique.

Comme ces dessins du grand Edward Hopper, bien moins connus que ses tableaux.

https://twitter.com/FedeItaliano76/status/1204461270449164288?s=20

Ensuite, celui de Jean-Philippe de Tonnac, un habitant de Montmartre qui se décrit comme essayiste, romancier, journaliste et éditeur. Il partage des photographies, des tableaux, des illustrations, et de splendides et poétiques gif.

Comme celui-ci.

https://twitter.com/inthemoodfortw/status/1210145763336036352?s=20

Son dernier livre est Le cercle des guérisseuses. Il a également réalisé des entretiens avec l'historien américain Steven L. Kaplan, La France et son pain: Histoire d'une passion, et dirigé l'édition du Dictionnaire Universel du pain.

Pour conclure cette introduction, quelques conseils d'Elroy Dimson aux investisseurs. Je ne vois rien à ajouter.

https://twitter.com/AlphaBetaBlogFR/status/1210915805740691459

Dimson est un des meilleurs connaisseurs de l'histoire de la finance moderne. Il est Chairman du Centre for Endowment Asset Management de la Cambridge Judge Business School et professeur émérite de la London Business School.

Robin Powell s'est récemment entretenu avec lui (première partie ici, deuxième partie là) pour l'excellent blog de son site Evidence Investor.

Dimson a co-dirigé avec David Chambers une remarquable monographie de la Research Foundation de CFA Institute, Financial Market History: Reflections on the Past for Investors Today. Téléchargement gratuit ici.

Bienvenue dans ma semaine Twitter 52 de 2019.

Et très bonne année 2020.

Cliff et le private equity

Cliff Asness est le co-fondateur de AQR Capital Management, une société de gestion dont les actifs à fin septembre 2019 s'élevaient à 185 milliards de dollars.

La société produit et publie une recherche de qualité. Par exemple, en janvier 2019, Antti Ilmanen, Swati Chandra et Nicholas McQuinn avaient publié un excellent papier, Demystifying Illiquid Assets: Expected Returns for Private Equity, dans lequel ils essayaient de créer un cadre théorique pour estimer les rendements attendus des fonds investissant dans l'immobilier physique.

Ils arrivaient à des rendements attendus modestes et faisaient l'hypothèse que l'enthousiasme des investisseurs pour l'immobilier physique était peut-être dû à une préférence de ces mêmes investisseurs pour la faible volatilité apparente de ces stratégies.

Dans son dernier papier, Asness fait l'hypothèse que la prime d'illiquidité (illiquidity premium) vantée par les fonds de private equity et leurs distributeurs serait peut-être plutôt un discount d'illiquidité (illiquidity discount).

https://twitter.com/AlphaBetaBlogFR/status/1209096315595939841

La prime d'illiquidité, c'est celle qui viendrait récompenser l'investisseur qui accepte d'immobiliser son argent dans un véhicule non liquide, ou à liquidité réduite. La récompense, c'est un rendement ajusté du risque supérieur à celui des marchés publics équivalents.

Le discount d'illiquidité, ce serait l'acceptation par ce même investisseur d'un rendement ajusté du risque inférieur à celui des marchés publics équivalents en contrepartie de l'illusion d'être exposé à une stratégie moins volatile.

Avec des placements liquides, ayant une valorisation de marché précise, vous connaissez précisément leur volatilité et en souffrez au quotidien. Et si les investisseurs avaient effectivement conscience du fait que cette information précise et à jour faisait d'eux de plus mauvais investisseurs, incités qu'ils sont par la liquidité des placements de paniquer et de vendre au plus mauvais moment ? Et si des placements illiquides, ayant des valorisations peu fréquentes et imprécises, faisaient d'eux de meilleurs investisseurs, car ils peuvent les ignorer en raison de leur faible volatilité apparente et de leurs faibles baisses apparentes ?

Pour Asness, et pour de nombreux autres observateurs des fonds de private equity, ces derniers ont le même type de comportement que les fonds investissant dans les petites et moyennes capitalisations cotées en utilisant l'effet de levier, c'est à dire en s'endettant.

Asness estime qu'il est plausible que la plupart des investisseurs préfèrent s'exposer à des sociétés petites ou moyennes via des fonds de private equity (version non cotée, à faible volatilité apparente) plutôt que via des fonds investissant dans des valeurs cotées. Et que le confort psychologique apporté par le private equity ait un prix, à savoir une performance inférieure à celle de fonds investissant dans des petites et moyennes valeurs cotées en utilisant l'endettement.

Je pense donc qu'il est parfaitement possible que les investisseurs acceptent une performance future nette inférieure (même si elle part d'un niveau élevé puisque nous parlons de petites et moyennes capitalisations avec un endettement élevé, pas d'un placement à faible risque et à faible potentiel de performance) en contrepartie du privilège de ne pas être informés des cours.

AQR ne fait pas de private equity et a donc un intérêt à le critiquer, mais l'hypothèse d'Asness mérite quand même qu'on s'y attarde.

Le vague à l'âme des hedge funds

L'âge d'or des hedge funds est (pour le moment) loin derrière eux : c'était durant la dernière décennie du XXème siècle. L'alpha global généré par le secteur, qui s'est entre temps enrichi de centaines de fonds supplémentaires appâtés par les perspectives d'un enrichissement faramineux, s'est depuis cet âge d'or beaucoup réduit.

Marc Rzepczynski s'est interrogé sur les raisons de cette attrition de l'alpha et sur les différentes pistes pour les investisseurs. Il dirige AMPHI Research and Trading, une société conseillant les investisseurs institutionnels sur les fonds global macro.

https://twitter.com/AlphaBetaBlogFR/status/1209035920072151040

Les causes de l'attrition de l'alpha

Les sociétés de gestion : au fur et à mesure qu'elles croissent, elles accordent de plus en plus d'importance à la maximisation de leur valorisation et au lissage de leurs revenus (frais de gestion et commissions de performance) au détriment de la performance que leurs fonds délivrent aux investisseurs. Elles prennent donc moins de risques pour séduire une clientèle institutionnelle avec une faible volatilité.

L'environnement : la baisse de la volatilité a réduit les opportunités de paris actifs et l'augmentation du nombre de concurrents a réduit l'alpha disponible.

Les frais : en raison de la baisse des performances absolues, les investisseurs exercent une pression à la baisse sur les frais.

Les alternatives : non seulement il y a de plus en plus de hedge funds, mais en plus certaines stratégies employées par des sociétés de gestion traditionnelles viennent empiéter sur les plate-bandes des hedge funds. Par exemple, les stratégies s'exposant aux primes de risque alternatives.

Les pistes pour les investisseurs désireux de retrouver un niveau d'alpha plus élevé

Utiliser le bon benchmark : c'est un élément de plus en plus important dans la due diligence des investisseurs. Pour Rzepczynski, l'alpha diminue quand on utilise un benchmark représentatif des stratégies utilisées par les hedge funds.

Rechercher des spécialistes : si l'alpha diminue, il faut aller le chercher sur des niches.

Négocier les frais : les investisseurs apprennent à séparer le beta de l'alpha et à ne payer que pour le seul alpha.

S'exposer aux primes de risque alternatives : c'est dorénavant possible via des swaps arrangés par des banques d'investissement. Plus besoin de payer les frais élevés des hedge funds. De plus, il est plus facile d'utiliser l'effet de levier sur le marché des swaps, dont la liquidité est en outre meilleure que celle offerte par les hedge funds.

Le commun des investisseurs pourra continuer de ne pas s'intéresser aux hedge funds.

Pommes, oranges, torchons et serviettes

Preston McSwain[efn_note]Julien Coudert, mon associé au sein de Alpha & K, et moi, échangeons régulièrement avec Preston.[/efn_note] est un conseiller financier de Boston. Il blogue régulièrement, notamment au sujet du private equity.

Il assiste régulièrement à des présentations commerciales de vendeurs de fonds de private equity, et apprécie peu certaines approches malheureusement courantes.

Par exemple, comparer des pommes et des oranges[efn_note]Comparing apples to oranges.[/efn_note] (en français, mélanger des torchons et des serviettes).

https://twitter.com/AlphaBetaBlogFR/status/1210576069918646274

Pour établir la surperformance d'une stratégie d'investissement, on en compare généralement la performance moyenne (en utilisant un indice représentatif) à celle d'un autre indice, boursier par exemple.

Encore faut-il que les choses comparées soient comparables.

Un fonds actions Etats-Unis grandes capitalisations qui se comparerait à l'indice MSCI World (lequel comporte de nombreux autres pays en plus des Etats-Unis) ne ferait pas une comparaison sérieuse.

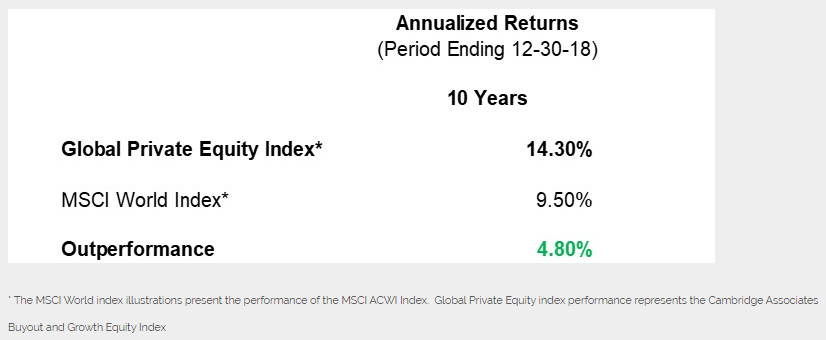

Preston voit souvent ce type de comparaison dans les réunions commerciales : d'un côté la performance des fonds de private equity présents dans un indice Cambridge Associates, de l'autre celle du MSCI World.

Sur 10 ans, à fin 2018, elle était très en faveur du private equity.

Conclusion : bien que les performances passées ne préjugent pas des performances futures, investissez donc, chers agneaux, dans mon fonds de private equity. CQFD.

Source : Preston McSwain

Et pourquoi cette comparaison est-elle biaisée ? Parce que le private equity aux Etats-Unis, c'est avant tout de l'investissement dans des sociétés petites ou moyennes aux Etats-Unis. Qui n'ont pas grand chose à voir avec la composition du MSCI World (1650 valeurs du monde entier à fin novembre 2019, dont la capitalisation boursière moyenne était de 23,8 milliards d'euros).

On ne compare donc pas des choses comparables. Le private equity, c'est schématiquement des sociétés de tailles moyenne ou petite achetées avec de l'endettement.

Preston rappelle en outre que les fournisseurs d'indices de private equity accompagnent la publication des résultats trimestriels de ces indices de l'avertissement suivant :

En raison des différences majeures de calcul des performances entre les indices boursiers traditionnels et les indices de private equity, il n'est pas recommandé de comparer directement les uns aux autres.

C'est pourtant ce que font certains vendeurs de fonds de private equity. Voire les organismes représentant le secteur du private equity.

Pour Preston McSwain, il y a d'excellents gérants de fonds de private equity, et cette approche a sa place dans certains portefeuilles. Mais il est essentiel de bien s'assurer avant d'investir d'avoir les bons éléments de comparaison et de lire tous les avertissements en petits caractères dans les présentations commerciales.

Surtout ceux qui manquent.

5 fruits et légumes et 10000 pas par jour

Christine Benz est l'excellente responsable de la rubrique finances personnelles du site de Morningstar aux Etats-Unis. Elle anime également avec Jeffrey Ptak le podcast The Long View, que je recommande vivement.

Elle a récemment fait une analogie entre les recettes de certains gourous de la diététique aux Etats-Unis pour maigrir sans efforts et celles de certains vendeurs de produits financiers pour devenir riche sans efforts grâce aux marchés.

Sans sous-estimer l'importance d'une bonne sélection de produits, Benz considère qu'il existe quelques étapes essentielles pour réussir à placer son argent, ennuyeuses. L'équivalent de manger des fruits et des légumes et de faire au moins 10 000 pas par jour

https://twitter.com/AlphaBetaBlogFR/status/1211572636053958656

Avoir des niveaux d'épargne et de dépenses appropriés.

Prendre soin de son capital humain en se formant en permanence, notamment dans les premières années de sa carrière professionnelle, mais aussi tout au long de sa vie.

Définir une allocation d'actifs appropriée.

S'assurer de manière appropriée pour se prémunir contre les risques les plus importants.

Limiter les frais et les coûts : qu'il s'agisse de ceux liés aux produits de placement, aux impôts ou aux erreurs comportementales que commettent tous les investisseurs.

Je reprends (dans ma traduction) in extenso la conclusion de Christine Benz, à laquelle je souscris totalement :

Quand on parle de tout ce qui réduit la performance revenant aux investisseurs, l'un des coûts les plus importants pour nous tous investisseurs, c'est celui que prélèvent nos décisions irrationnelles, liées à nos émotions, sur le rendement de nos portefeuilles : vendre quand nous sommes inquiets et acheter après une forte hausse des marchés. Il faut donc bien comprendre la différence entre notre capacité à accepter le risque et notre tolérance au risque. Et si après réflexion vous arrivez à la conclusion que vos émotions ont affecté de façon négative vos décisions d'investissement, ce que vous regrettez, peut-être qu'il est opportun d'avoir recours aux services d'un professionnel du conseil. C'est sans doute une bonne manière d'utiliser son argent.

Pas de répit dans la guerre des prix

Je parle régulièrement de la guerre des prix que se livrent les géants de l'indiciel aux Etats-Unis, sous l'impulsion de Vanguard.

Un autre acteur, méconnu en France, vient de s'y mettre : il s'agit de DFA.

Dimensional Fund Advisors (DFA) est une société de gestion fondée par David Booth et Rex Sinquefield en 1981. La société utilise les enseignements de la recherche universitaire (Booth a été l’élève de Gene Fama, lauréat du en 2013) à l’université de Chicago.

DFA est une société de gestion difficile à catégoriser : elle ne fait pas de la gestion indicielle au sens traditionnel du terme, c’est-à-dire en répliquant des indices capi-pondérés. Elle crée ses propres indices, en utilisant les facteurs. Et ne fait donc pas de gestion active fondamentale. DFA faisait du Smart Beta bien avant que ça ne s’appelle Smart Beta.

DFA gérait 579 milliards de $ au 30 septembre 2019.

https://twitter.com/AlphaBetaBlogFR/status/1210515668002627584

DFA vient d'annoncer une baisse des frais de gestion[efn_note]Entre 1 et 10 points de base.[/efn_note] sur 77 mutual funds aux Etats-Unis, qui prendra effet fin février 2020. La société chiffre la baisse à 8% en moyenne pondérée des actifs. C'est donc autant de chiffre d'affaires en moins pour elle et de performance en plus pour les clients.

Vanguard n'est pas en reste, qui a annoncé le 26 décembre une baisse des frais de gestion sur 56 ETF et mutual funds aux Etats-Unis.

https://twitter.com/AlphaBetaBlogFR/status/1211693429467602945

En Europe, rien d'aussi spectaculaire, hélas.

Un voeu pour 2020 : qu'il y ait enfin une vraie concurrence sur les prix dans le secteur de la gestion d'actifs.

On peut toujours rêver.

Les produits dont il a été question dans ma semaine Twitter 52 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 52 de 2019. Sayōnara. さようなら.

Illustration : Trains by Soviet artist Georgy Nissky (1903–1987). Tweet de Federico Italiano.