Ma Semaine Twitter 48 de 2021

Il y a bien longtemps, j'ai décidé que je n'aimais pas Philippe Djian. J'ai oublié pourquoi[efn_note]Je me demande même si j'avais lu quoi que ce soit de lui. Les jeunes gens sont parfois impulsifs, sans raison.[/efn_note]. Mon amie A, qui lit beaucoup et aime Djian sans modération, m'a incité à retirer mes oeillères.

J'ai commencé par les 6 saisons de Doggy Bag et je ne suis pas arrêté. Résultat ? Finalement, j'aime bien Philippe Djian.

La semaine dernière, j'ai lu avec beaucoup de plaisir Double Nelson, une étonnante histoire d'amour entre Luc, un écrivain qui a du mal à avancer sur son roman, et Edith, qui sert dans les forces spéciales. Djian a dû bien s'amuser à écrire ce livre.

Dans lequel j'ai trouvé ceci :

Il arrivait toujours un moment où les mots ne servaient plus à rien — sauf à faire de la littérature ou à se pavaner sur les réseaux sociaux.

Les mots servent aussi à faire vendre. Et notamment à faire vendre des fonds qui vont contribuer à sauver la planète. Des fonds verts. Des fonds ESG.

Tenez, cette campagne publicitaire de la plus importante société de gestion française :

"L'industrie n'a plus d'avenir en France."

Votre épargne peut lui en donner un. Ou encore :

"Protéger l'environnement freine la croissance."

Votre épargne peut concilier les deux. Pas faux. Pas vrai non plus. Tout est dans le "peut". Juridiquement, c'est inattaquable. Mais que comprend le récepteur du message? "Mon épargne va permettre de relocaliser des usines en France !" "Mon épargne va se valoriser tout en protégeant l'environnement !"

Comment des sommes placées dans leur quasi intégralité sur un marché secondaire vont-elles réussir ces exploits ?

M'écrire si vous savez.

L'obscénité grandissante du greenwashing généralisé pourrait n'être que risible, mais les mensonges ont un coût pour les gens qui en sont victimes.

Pourtant, on a très envie de croire à ces promesses implicites de lutter contre le réchauffement climatique, de réduire les inégalités ou de protéger la biodiversité grâce à un portefeuille d'actions. Bref, de "sauver la planète".

Donc on y croit en s'abandonnant à ce que Samuel Coleridge avait nommé en 1817 "suspension of disbelief" (suspension consentie de l'incrédulité).

Le greenwashing va être efficace, bien entendu, car nous sommes humains et avons besoin d'espérer et de croire en un avenir radieux. J'espère que les régulateurs vont s'emparer du sujet et sanctionner les dérives.

Voici ce qu'en a dit Robert Ophèle, le président de l'AMF, lors des Entretiens de l'AMF 2021 le 30 novembre dernier.

Le verdissement de la finance constitue désormais une évolution irréversible. Nous nous en réjouissons tant la maîtrise des risques climatiques et la transition énergétique appellent des investissements massifs. Mais force est de reconnaître que la situation reste confuse car l’encadrement réglementaire de ce verdissement reste encore complexe et incomplet.

Foin du greenwashing, il est des problèmes autrement plus graves à régler.

https://twitter.com/E_Dorsay/status/1465974552295620609?s=20

Avant, bien sûr.

Votez Etienne Dorsay. Si d'aventure il devait être élu et appliquait son programme, cette semaine Twitter serait publiée le mardi. Quel que soit le vainqueur, quelle que soit l'élection, vous n'échapperez pas à ma semaine Twitter.

https://twitter.com/E_Dorsay/status/1465967528434356224?s=20

Je ne peux pas conclure cette introduction sans partager avec vous ces tweets déjà immortels du président du Salvador, Nayib Bukele (handle Twitter : CEO of El Salvador, il fallait y penser).

https://twitter.com/nayibbukele/status/1467003967133687809?s=20

Buy the Dip[efn_note]Ceci n'est pas un conseil d'investissement.[/efn_note] !

Ca a quand même plus d'allure que "Moyennez à la baisse !"

Djian, pour les gens de ma génération, c'est bien entendu 37°2 le matin. Et son adaptation au cinéma par Jean-Jacques Beineix, avec Béatrice Dalle et Jean-Hugues Anglade.

J'aime beaucoup le musée de l'Orangerie à Paris. On y trouve les sublimes Nymphéas de Monet et une magnifique collection permanente. Et en ce moment 2 expositions admirables : Soutine/De Kooning et A Year in Normandie de David Hockney. Courez-y.

https://twitter.com/AlphaBetaBlogFR/status/1467450225241600004

Bienvenue dans ma semaine Twitter 48 de 2021.

Peak Insanity ?

J'espère que l'ère de la finance -2.0 dans laquelle nous sommes entrés avec la pandémie prendra rapidement fin.

La finance -2.0 s'incarne dans les meme stocks, les crypto, les SPAC et les NFT.

Matt Levine a écrit à ce sujet un article définitif la semaine dernière.

https://twitter.com/philmop/status/1466769195685797895?s=20

On croyait les SPAC (special purpose acquisition companies) sur le déclin. C'était sans compter sur Donald Trump.

J'avais parlé ici du projet de fusion absorption de Trump Media & Technology Group par DWAC, un SPAC, et de la hausse insensée du cours de $DWAC quand ce projet avait été annoncé.

Alors que Trump Media & Technology Group n'a toujours pas de produit, n'a pas publié un plan d'affaires, le hold up du siècle a réussi : des investisseurs se seraient engagés à investir dans $DWAC 1 milliard de $ sous forme de PIPE (private investment in public equity), à un cours égal à la moyenne pondérée des volumes des 5 jours ayant précédé le 1er décembre moins 20%.

Soit une valorisation proche de 3 milliards de $ pour $DWAC après absorption de Trump Media & Technology Group (TMTG).

Une société qui existe à peine. S'appuyant sur une personne spécialiste des faillites.

https://twitter.com/AlphaBetaBlogFR/status/1467536504104890378?s=20

Le réseau social que veut lancer TMTG s'appellera TRUTH Social.

Voici ce qu'en dit Donald Trump :

As our balance sheet expands, TMTG will be in a stronger position to fight back against the tyranny of Big Tech.

Je cherche des signes montrant que nous avons touché le fond, ou atteint le sommet de la vague de la finance -2.0. J'aimerais tellement que ce soit ce deal.

Plus c'est gros

Quand une profession est attaquée pour ses frais élevés, elle réagit de façon assez prévisible, par un argumentaire en 2 étapes.

Si le produit est cher, c'est qu'il coûte cher à fabriquer.

Et si le léviathan étatique ose plafonner les prix de ce produit, ça aura des conséquences économiques incalculables, grrrravissimes, apocalyptiques.

Ca n'a pas manqué avec le PER, dont le conseil pour la stabilité financière avait épinglé les frais très élevés dans un rapport publié en juillet 2021. J'en avais parlé ici.

Ce rapport concluait que les frais les plus élevés étaient en général ceux des contrats distribués par les compagnies d’assurance et les CGP/courtiers.

Philippe Parguey, le directeur général de Nortia, une plate-forme travaillant notamment avec des CGP/courtiers, a expliqué dans H24Finance que si les PER étaient aussi chers, c'est que "la gestion d’un plan épargne retraite coûte beaucoup plus cher qu’un contrat d’assurance vie".

https://twitter.com/AlphaBetaBlogFR/status/1465636737317699584?s=20

Et de cette vérité essentielle, les médias prompts à relayer les commentaires n'ont point parlé.

Jugez-en :

Le PER est constitué de trois poches de fiscalité différente liées à la provenance des fonds. Des fonds provenant d’un dispositif article 83 et d’un contrat Madelin ne sont pas traités également pour des raisons fiscales. La gestion de ces différences est complexe. [...] Ajoutons que les montants sont souvent petits, avec beaucoup d’opérations de transfert.

Le coup de grâce est asséné avec cette affirmation :

Songez que la sortie d’un PER est possible en rente ou en capital avec des fiscalités différentes.

Incroyable ! Comme l'assurance vie !

Une autre explication à cette cherté (c'est la mienne) : tout avantage fiscal consenti à l'entrée rend les souscripteurs aveugles aux frais. Donc on peut charger la mule et faire payer plusieurs fois cette économie d'impôts sur la durée, via des frais presque invisibles, mais dont l'impact sur longue durée est monumental.

La commission des finances du Sénat, dans son rapport sous-titré "Payer moins pour gagner plus" parle de "cécité fiscale". J'en ai parlé ici.

Ca, c'était la première étape.

La seconde consiste à agiter le chiffon rouge de l'apocalypse :

[L]a menace brandie par le Sénat de plafonner les frais des plans épargne retraite pourrait tout simplement éteindre le potentiel de ce dispositif. Ce serait étrange, voire un comble, alors que les besoins de financement de la retraite par la sphère privée sont considérables.

"Eteindre le potentiel de ce dispositif !"

Le complexe industriel des banques, des compagnies d'assurance et des vendeurs de produits de placement (également connus sous le nom de conseillers en investissements financiers non indépendants au sens de MIF 2) défend son pré carré, et c'est normal.

Généralement, il le fait en se taisant. Les coups de semonce tirés dans les innombrables rapports parlementaires sont la plupart du temps des pétards mouillés, rarement suivis d'effets.

Mais l'innocent souscripteur d'un PER n'est pas obligé de croire aux bobards que lui servent certains acteurs du complexe industriel. Heureusement qu'ils les diffusent sur un site destiné au seul microcosme.

Amélioration du service de conseil dans la durée

La commission des sanctions de l'AMF vient de prononcer une interdiction définitive d'exercer pour une société de conseil en investissements financiers (Acadian Advisors & Associates) et pour son ancien dirigeant, qui devront en outre payer chacun une amende de 25000 euros.

Pour de multiples infractions sur lesquelles je ne reviendrai pas ici. Une seule m'intéresse : ce CIF non indépendant, comme 94% des CIF selon l'AMF, a perçu des commissions de placement et des commissions sur encours de la part d'un émetteur d'obligations pour les placer auprès d'investisseurs en France.

Or pour percevoir des commissions sur encours sous le régime MIF 2, il faut justifier d'une amélioration du service de conseil au client dans la durée.

C'est la première fois que je vois un grief à ce sujet dans une décision de la commission des sanctions de l'AMF, et ça vaut la peine de s'y arrêter.

https://twitter.com/AlphaBetaBlogFR/status/1466815827374657539?s=20

C'est moi qui souligne en italique dans cette citation du document de l'AMF.

Il est reproché à Acadian de ne pas avoir pris attache au moins annuellement avec ses clients pour vérifier que les produits conseillés étaient toujours adaptés à leur situation. A cet égard, les notifications de griefs relèvent qu’à la suite des souscriptions, les communications d’Acadian à ses clients se sont limitées à des courriers faisant un état des lieux succinct des projets immobiliers dans lesquels les fonds étaient investis. Les mis en cause auraient ainsi perçu des commissions sur encours versées par ROI Land sans améliorer le service fourni dans la durée, en méconnaissance des dispositions de l’article 314-16 du règlement général de l’AMF applicables aux CIF par renvoi de l’article 325-16 II de ce même règlement.

Les défendants ont répondu entre autre qu'ils s'étaient entretenus annuellement avec les clients concernés, par téléphone ou lors de déjeuners.

Mais la commission des sanctions n'a pas été convaincue :

Si Acadian indique avoir envoyé à ses clients des courriers traduits de ROI Land faisant un bref état des lieux du projet de construction dans lequel les fonds étaient investis, ni ces courriers, ni aucun élément du dossier ne permettent de justifier qu’Acadian a amélioré dans la durée la qualité du service rendu à ses clients en contrepartie de la rémunération perçue, ne fût-ce, s’agissant d’actifs illiquides, qu’en ce qui concerne le réemploi des sommes investies à l’échéance de l’investissement.

En bref, si les rétrocessions sont toujours possibles en France, il va falloir être capable de prouver qu'en contrepartie, "le CIF a amélioré dans la durée la qualité du service rendu à ses clients".

La décision relative à Acadian Advisors & Associates et à son ancien dirigeant montre que l'AMF vérifie et sanctionne le cas échéant.

Je pense que ça va s'agiter chez les 94% de CIF ayant fait le choix d'être rémunérés par les fournisseurs de produits, donc de leur déléguer leur politique tarifaire : "est-ce que j'améliore bien dans la durée la qualité du service rendu à mes clients ?"

Robinhoodisation

Robinhood, c'est ce courtier en ligne qui a méchamment secoué le monde du courtage aux Etats-Unis en instaurant la gratuité des transactions en 2013. Tous les concurrents, installés comme nouveaux acteurs, durent lui emboîter le pas en 2019.

Gratuité fort coûteuse dans un premier temps pour les utilisateurs du trublion, dont les mensonges et omissions ont conduit la SEC et la FINRA à prononcer des sanctions importantes (65 millions de $ d'amende pour la SEC, millions pour la FINRA).

Ce qui n'a pas empêché Robinhood d'entrer en bourse au meilleur moment possible, après la publication de résultats trimestriels montrant une très forte croissance au 2è trimestre 2021, période dont l'histoire nous dira si elle a marqué le pic de la finance -2.0.

Le cocktail pseudo-gratuité + interface soignée + gamification a été repris par de nombreuses néo-brokers dans le monde entier, qui ont ciblé et séduit la même population de celle des utilisateurs de Robinhood : des millénariaux.

Les données de l'AMF montrent que la France n'a pas échappé à ce phénomène.

https://twitter.com/AlphaBetaBlogFR/status/1465999117755117570

L'AMF avait publié en avril 2020 une étude sur le comportement des investisseurs durant les mois agités de février et mars, dans laquelle il apparaissait que les particuliers avaient été fort actifs, et que de nouveaux investisseurs avaient fait leur apparition.

Cette tendance est confirmée par une nouvelle étude "assise uniquement sur les transactions sur les instruments financiers relevant de la compétence de l’AMF".

Cette étude porte sur "218 millions de transactions réalisées entre le 3e trimestre 2018 et le 3e trimestre 2021 par les investisseurs particuliers, français ou étrangers, sur les instruments financiers dont l’AMF est l’autorité compétente du marché le plus pertinent en termes de liquidité."

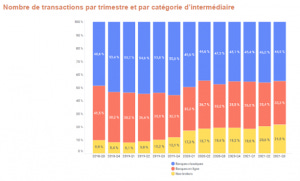

Nouveauté par rapport à l'étude de 2020 : de nouveaux acteurs ont fait irruption parmi les intermédiaires, que l'AMF nomme les "neo-brokers". Il s'agit d'ActivTrades, de De Giro, d'eToro, de Trade Republic et de Trading 212, tous implantés hors de France.

Ces neo-brokers (en jaune dans le graphique ci-dessous, les banques classiques apparaissant en bleu et les banques en ligne en rouge) pèsent de plus en plus dans le nombre total de transactions.

L'AMF a constaté que l'activité des clients de ces neo-brokers était très différente de celle des intermédiaires traditionnels (banques classiques et banques en lignes).

Principales différences (c'est moi qui souligne en italique) :

- un rajeunissement substantiel des investisseurs actifs depuis le 1er trimestre 2020, les neo-brokers concentrant une clientèle significativement plus jeune que les autres catégories d’intermédiaires ; - des clients des neo-brokers plus enclins à la négociation d’instruments complexes et, parmi les actions, de titres plus volatils que la clientèle des autres types d’intermédiaires ; - une fréquence de transaction significativement plus élevée pour la clientèle des neo-brokers, mais sur des ordres de plus petite taille que celles observées pour la clientèle des autres catégories d’intermédiaires.

La plupart de ces neo-brokers mettent en avant des frais de courtage bien plus bas que ceux des intermédiaires traditionnels, allant jusqu'à la gratuité apparente dans certains cas.

L'AMF rappelle que

les offres présentées comme « zéro frais » soulèvent généralement des problématiques d’information des clients sur les coûts et charges, et peuvent s’accompagner de pratiques dites de paiement pour flux d’ordres (« Payment for order flow »).

On peut voir la montée en puissance des neo-brokers (qui cherchent à répliquer le succès qu'a connu jusque là Robinhood) comme le signe — positif — d'une démocratisation de l'accès aux marchés financiers ; se dire qu'il peut être utile de commencer à investir avec de petites sommes et d'apprendre de ses erreurs.

On peut aussi y voir le triomphe de la gamification, de l'anti-nudge, c'est-à-dire de l'utilisation de techniques incitant les utilisateurs des services à multiplier les transactions, donc les occasions de perdre.

Je rappelle que le payment for order flow n'est pas interdit en France, et je suppose que certains neo-brokers "gratuits" le pratiquent sans le dire.

Que la lumière soit.

Des nouvelles du #H2Ogate

Début novembre, un tribunal néerlandais a mis en liquidation Tennor, la holding de Lars Windhorst qui a coulé 7 fonds de H2O AM et conduit à la création de 7 side-pockets. Le liquidateur désigné par le tribunal est monsieur W.J.P. Jongepier qui est également avocat chez Dentons.

Herr Windhorst a rapidement diffusé l'information sur Twitter, en expliquant que Tennor ferait appel de cette décision et était sûr d'avoir gain de cause, un accord ayant été trouvé avec le créancier à l'origine de la plainte ayant conduit à la décision de première instance.

Un mois après, aucune nouvelle de Herr Windhorst. Je lui ai donc demandé sur Twitter s'il y avait du nouveau.

https://twitter.com/AlphaBetaBlogFR/status/1467115949207732232?s=20

Sa réponse : un like. Dans d'autres circonstances, je me serais peut-être réjoui de ce like venant d'un entrepreneur en série aussi prestigieux, je l'aurais transformé en .jpg et l'aurais vendu comme NFT. Qui sait, je serais peut-être même devenu riche.

Mais dans ces circonstances, ce like ne me semble pas être une réponse satisfaisante à une question fort simple, à laquelle il y a 3 réponses possibles :

Le jugement a été rendu et la mise en liquidation a été annulée. Je pense que Lars l'aurait fait savoir.

Le jugement a été rendu et la mise en liquidation a été confirmée. Je pense que ni Lars, ni H2O AM n'en auraient parlé. Que ni Lars, ni H2O AM n'en aient parlé ne vaut par ailleurs pas dire que c'est ce qui s'est produit.

Le jugement n'a pas encore été rendu.

Pour en avoir le coeur net, j'ai creusé un peu, et j'ai fini par tomber sur un papier paru sur le site B.Z. : Robert Matiebel y indique qu'une première audience avec les représentants de Tennor et du liquidateur a eu lieu le 30 novembre. La cour a 2 semaines pour évaluer et vérifier les arguments des parties et rendra sa décision le 14 décembre.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 2 décembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant toujoursen date du 31 août, depuis que H2O AM a décidé d'en suspendre la publication "dans l'intérêt des porteurs de parts").

Seul Adagio est tout juste dans le vert.

En matière de décollecte des fonds liquides, voilà où on en est.

En matière de performance des fonds liquides, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 48 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 48 de 2021. Sayōnara. さようなら.

Illustration : A year in Normandie - David Hockney