Ma Semaine Twitter 46 reconfinée de 2020

Charles de Gaulle (1890-1970) ou Maurice Genevoix (1890-1980) ? Allez, Genevoix.

40 ans après sa mort, il entre au Panthéon accompagné de ses camarades, Ceux de 14, et d'oeuvres d'Anselm Kiefer et de Pascal Dusapin.

Je n'ai pas le souvenir d'avoir jamais étudié Genevoix au collège ou au lycée. J'ai en revanche le souvenir, vrai ou inventé, de l'avoir vu dans Apostrophes [efn_note]C'était le 20 juin 1980.[/efn_note] au moment de la parution de Trente mille jours, son autobiographie.

Je ne l'avais pas lu pour autant. Ni Trente mille jours, ni Ceux de 14. Car en 1980, pour quelqu'un né en 1965, 1914 était bien loin. Et Genevoix était depuis longtemps passé de mode.

30 ans plus tard, j'ai découvert Raboliot, La Grande Harde, Rroû, Rémi des Rauches (dans ce volume, consacré aux écrits liés à la Loire). En me tenant toujours soigneusement à l'écart de Ceux de 14.

Que j'ai fini par lire l'an dernier, après avoir vaincu mes préventions imbéciles contre les écrivains français, que je jugeais incapables d'écrire sur la guerre, contrairement aux Américains (Les Nus et les Morts de Norman Mailer, et plus récemment, Yellow Birds de Kevin Powers par exemple). Et laissé passer le centenaire de la fin de la première guerre mondiale.

Et j'ai bien fait de lire Ceux de 14, car c'est un roman remarquable.

Sortons des tranchées, voici Genevoix sur sa fille Sylvie[efn_note]Sylvie Genevoix (1944-2012) était la femme de Bernard Maris, assassiné le 7 janvier 2015 lors de l'attentat à la rédaction de Charlie Hebdo. Maris a écrit un très beau livre sur Genevoix et Jünger, L'homme dans la guerre: Maurice Genevoix face à Ernst Jünger.[/efn_note] dans Trente Mille Jours :

Quatre ans, l'âge de Sylvie lorsque, par un jour d'avril encore, au temps des floraisons, des éclosions, des mises bas, nous sommes allés ensemble jusqu'à la ferme du Mont. C'est à plus d'un kilomètre, le bout du monde pour ses petites jambes. Pas une fleur de l'herbe qui n'ait été pour elle signe transparent et source de joie. Elle allait, d'élan en élan, de la drave au muscari, de l'ononis à la potentille, des poules blanches du fermier au veau nouveau-né dans l'étable. Les crêtes rouges des gelines, traversées de soleil, éveillaient dans tout son être un chant glorieux, un hosanna. Le veau, vacillant encore sur ses pattes, poussait contre sa main le poil bourru de son frontail. Elle riait, levait les yeux vers moi, me prenait à témoin de sa joie, toute consentement au monde, à ses merveilles, à leur afflux miraculeux. Qu'est l'amour s'il ne partage, s'il n'accepte ce qu'il reçoit du même mouvement qu'il offre et donne ? Et que ne m'ont donné, en ces jours, les trottinements, les rires, les étonnements ravis, les cris heureux de cette petite fille que j'aimais ?

Etienne Dorsay, c'est l'improbable combinaison de Félix Fénéon (1861-1944) et d'Emil Cioran (1911-1995).

https://twitter.com/E_Dorsay/status/1326577291049263106?s=20

Anarchiste, Félix Fénéon a été critique, marchand et collectionneur d'art et directeur de revues (le Musée du Quai Branly Jacques Chirac lui avait consacré une exposition en 2019).

C'est un maître de la brièveté (je pourrais m'en inspirer, mais je n'ai pas le talent de faire court).

Ile de la Grande-Jatte, une discussion des ouvriers Werck et Pigot a fini par trois balles que tira celui-ci et que reçut celui-là.

C'est tiré de Nouvelles en trois lignes (1906), un régal d'humour noir. Dans ces nouvelles, Fénéon narre en quelques mots des faits divers qui se sont réellement produits.

Allez, encore une, pour la route.

C'est au cochonnet que l'apoplexie a terrassé M. André, 75 ans, de Levallois. Sa boule roulait encore qu'il n'était déjà plus.

Emil Cioran est un écrivain, poète et philosophe roumain qui a écrit en français à partir de 1949. Il pratiquait l'ascétisme et l'humour, et surtout le scepticisme.

Et avec quelle quantité d'illusions ai-je dû naître pour pouvoir en perdre une chaque jour !

Les Oeuvres de Cioran sont disponibles dans la très belle collection Quarto chez Gallimard.

Les oeuvres complètes (in progress) d'Etienne Dorsay sont disponibles sur Twitter.

Gabriela Manzoni me rappelle parfois Cioran.

https://twitter.com/ManzoniGabriela/status/1327530544532434944?s=20

Bienvenue dans ma semaine Twitter 46 de 2020.

Des marchés finalement très actifs

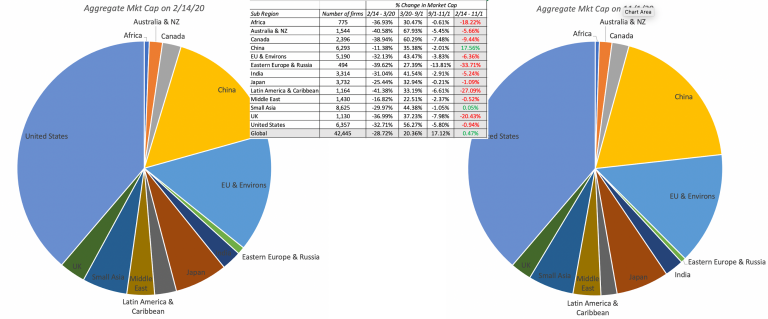

Aswath Damodaran, professeur de finance à la Stern School of Business de New York University, est un des grands spécialistes de la valorisation des entreprises.

Une des critiques récurrentes (on les entend moins depuis quelques mois) que font certains partisans de la gestion active à la gestion indicielle, c'est qu'elle ne se préoccupe pas des cours (c'est vrai) et qu'elle perturbe l'efficience des marchés (aucune preuve de cela à ce jour).

Si l'on suit ce raisonnement, toutes les valeurs appartenant aux indices devraient être également impactées. Or ce n'est absolument pas le cas si l'on en croit l'analyse de Damodaran, qui s'est intéressé à l'évolution des marchés actions entre le 14 février et le 1er novembre 2020.

Alors que la plupart des marchés actions se sont repris, il y a eu des mouvements sensibles au sein des régions, des secteurs et des types de sociétés.

https://twitter.com/AlphaBetaBlogFR/status/1325785209015595008

Que constate Damodaran ?

Géographiquement, l'Amérique Latine, l'Afrique, l'Europe de l'Est et la Russie ont souffert (leur poids dans l'indice a diminué sur la période étudiée).

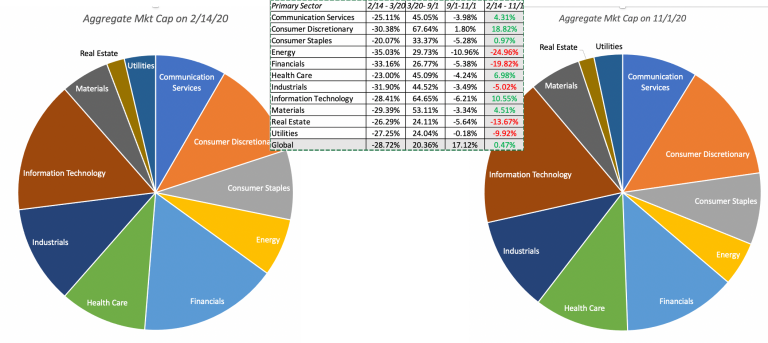

En matière de secteurs, il y a aussi eu de profonds mouvements : les vainqueurs sont la consommation discrétionnaire, la technologie et la santé, et les perdants l'énergie, l'immobilier, les services aux collectivités et la finance.

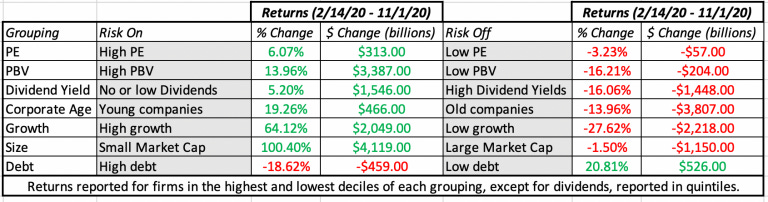

Damodaran montre également que les sociétés les plus récentes ont surperformé les sociétés plus anciennes, que les sociétés à forte croissance ont surperformé les sociétés à faible croissance. Et que les sociétés les plus endettées ont plus souffert.

Sa synthèse ?

Nous avons assisté à un transfert de valeur entre les catégories "risk on" (jeunes sociétés, forte croissance, ratios Cours/Bénéfices élevés, dividendes faibles ou pas de dividendes) et les catégories "risk off" (vieilles sociétés, faible croissance, ratios Cours/Bénéfices faibles, dividendes élevés) au profit des premières.

Seule exception : le niveau de dette. Pour cette métrique, l'endettement élevé ("risk on") a été puni, l'endettement faible ("risk off") récompensé.

Mais la Value a quand même significativement sous-performé les valeurs Growth. Encore.

Actifs immatériels, entrez dans le corps de la Value

La Value, justement. Depuis l'enthousiasme suscité par l'annonce de Pfizer le lundi 8 novembre quant à l'efficacité de son vaccin contre le Covid-19, moults commentateurs ont cru distinguer les prémices de la grande rotation attendue depuis plus de 10 ans par les partisans de cette chapelle.

The Economist s'est penché sur le berceau de ce facteur momentanément déchu pour essayer d'en diagnostiquer les maux.

Selon le magazine, la Value est depuis près d'un siècle l'idéologie dominante en matière d'investissement. Mais depuis 10 ans, la Value est à la peine, et les valeurs de croissance ("Growth") triomphent.

https://twitter.com/AlphaBetaBlogFR/status/1327234766429569024?s=20

Deux grandes explications :

La montée en puissance des actifs immatériels, qui représentent aujourd'hui plus d'un tiers des investissements des sociétés états-uniennes. Ces investissements ne sont pas traités comme tels comptablement : ils passent dans le compte de résultats comme des dépenses.

L'importance croissante des externalités, ces coûts dont les sociétés sont responsables, mais qu'elles n'assument pas. Aujourd'hui, l'idéologie Value vous dit d'acheter les producteurs automobiles et les sociétés pétrolières, qui sont très décotées par rapport à leur actif net. Mais ces sociétés sont sous l'épée de Damoclès de leur empreinte carbone, dont le coût risque d'augmenter significativement.

Il faut donc que les gérants de portefeuille apprennent à traiter les actifs immatériels et à valoriser les externalités. Ce qui implique un changement de logiciel qui se fait dans la douleur.

Les actifs immatériels, justement. Comme ils ont pris du poids !

https://twitter.com/AlphaBetaBlogFR/status/1327295162972733442?s=20

Michael Mauboussin et Dan Callahan, CFA, de Morgan Stanley, ont publié un papier remarquable sur la montée en puissance des actifs immatériels et ses implications.

https://twitter.com/philmop/status/1306276663970459648?s=20

Vous pouvez écouter Mauboussin en parler avec deux journalistes de Bloomberg.

https://twitter.com/AlphaBetaBlogFR/status/1325434145187655681?s=20

Un autre papier de qualité à ce sujet, celui de Kai Wu de Sparkline Capital.

https://twitter.com/philmop/status/1323988371845214208?s=20

Qui en parle dans un podcast tout récent, dont je n'ai pas encore parlé ici : il s'agit d'Excess Returns, animé par Justin Carbonneau et Jack Forehand, de Validea Capital.

Abonnez-vous, c'est très bon.

https://twitter.com/philmop/status/1328306829852430342?s=20

FOMO

Je rappelle à toutes fins utiles que FOMO, c'est Fear Of Missing Out, la peur de manquer quelque chose. En l'occurrence, la hausse des marchés actions.

En Europe, on n'a pas Robinhood, mais on a eToro, ma cible favorite, infiniment plus agile en termes de marketing que ses concurrents courtiers en ligne. Ne parlons pas des banques traditionnelles, qui ont abandonné le marché de la bourse depuis des années.

Agile et opportuniste sur les réseaux sociaux. Florilège des différentes bannières auxquelles j'ai été exposé sur Twitter cette dernière semaine.

Ce n'est pas bien écrit comme Félix Fénéon, c'est même épouvantablement mal écrit, mais ça appuie sur les bons boutons, non ?

https://twitter.com/eToroFr/status/1316271335274840064?s=19

Allez, un autre. Après les entreprises vertes, le solaire. On change juste le texte, c'est vert aussi. +219,28% !

https://twitter.com/eToroFr/status/1316270643428630528?s=19

Encore une histoire Père Castor ! Bitcoin ! 10 000 $ ! Vite, vite !

https://twitter.com/eToroFr/status/1288374978996510725?s=19

Allez, je termine avec l'avertissement légal obligataire devant figurer sur la page d'accueil de tout site donnant accès aux armes de destruction massive que sont les CFD[efn_note]Site consulté le 16 novembre 2020 à 19h05.[/efn_note].

Si tous les gagnants ont tenté leur chance, il y a bien peu de gagnants en proportion du nombre de joueurs.

Ca ne s'arrange pas pour la gestion active

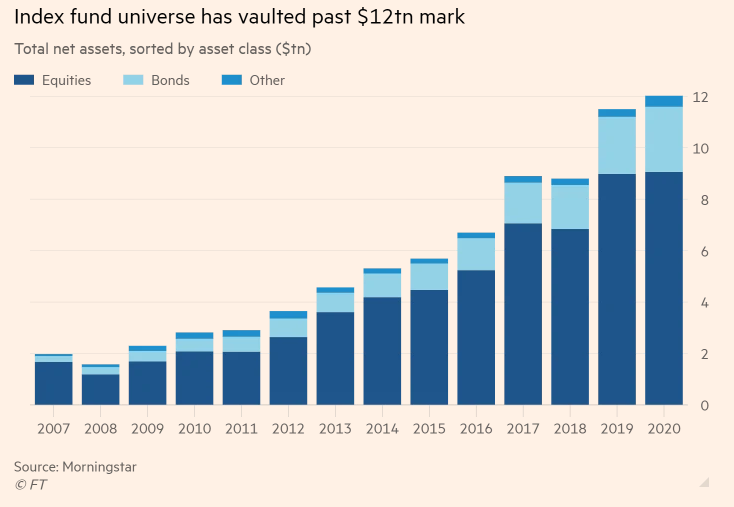

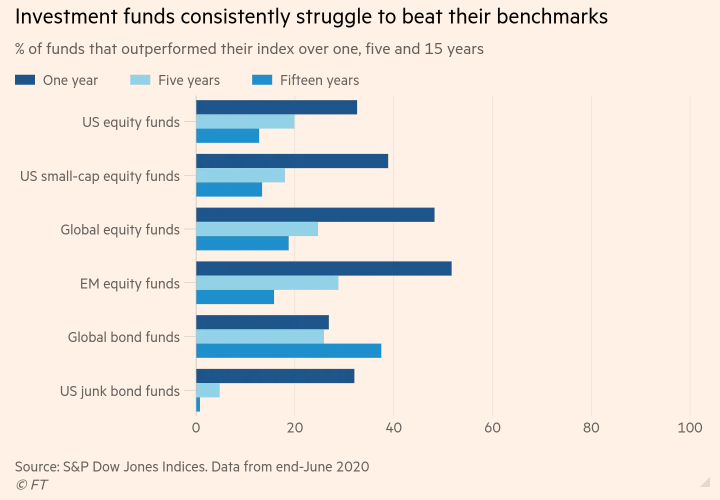

Dans le Financial Times, Robin Wigglesworth a commis un long papier sur la gestion active, qui ne va pas très fort.

https://twitter.com/AlphaBetaBlogFR/status/1326811974877941760

En matière de collecte (infographie ci-dessus), c'est toujours la gestion indicielle qui rafle la mise. Depuis 10 ans, les fonds indiciels actions ont collecté 2000 milliards de dollars, là où leurs homologues gérés activement ont décollecté à hauteur de 1500 milliards de dollars.

Même la gestion obligataire se met à l'indiciel.

Une des raisons de ce triomphe de la gestion indicielle ? L'incapacité de la gestion active à surperformer les indices, attestée, année après année, par l'étude SPIVA et la baromètre Actif/Passif de Morningstar. Et ca commence à se savoir.

Wigglesworth donne la parole à quelques dirigeants de sociétés de gestion active, qui reprennent tous le refrain habituel : "c'est dans la baisse que l'on redécouvrira les mérites de la gestion active." (Ca n'a pas marché pendant la baisse de février/mars, pas plus que dans les précédentes baisses.)

Les temps sont durs pour les sociétés de gestion et leurs actionnaires, déçus des performances boursières de la plupart des sociétés de gestion cotées depuis 2008. L'heure est aux rachats et aux fusions. Et ça, c'est rarement bon pour les porteurs de parts des fonds.

Des nouvelles de H2O

Dans son journal, le roi Louis XVI avait écrit ceci à la date du 14 juillet 1789 : "Rien."

C'est un peu l'impression que me donne la semaine dernière pour H2O AM. Rien.

Pas de révélations fracassantes sur Lars Windhorst. On s'ennuierait presque.

Je suppose que les nombreux régulateurs impliqués dans la saga (Royaume-Uni, France et Belgique, pour démêler l'imbroglio des vraies-fausses transactions entre Merit Capital et H2O AM) travaillent depuis des semaines, voire des mois, dans l'ombre et au rythme qui est le leur. Et que s'il y a eu des infractions, les sanctions finiront pas tomber. Soyons patients.

J'ai quand même une interrogation sur le site de l'AMF, où je m'approvisionne pour suivre l'évolution de la collecte sur les fonds réouverts à la mi-octobre.

https://twitter.com/AlphaBetaBlogFR/status/1328261529544716288?s=20

Voilà ce que l'on voyait le 17 novembre au matin pour la part R € de H2O Allegro : on passe directement du vendredi 6 novembre au jeudi 12 novembre. Alors, c'est H2O AM qui fait des cachotteries ou c'est la tuyauterie de l'AMF qui est défectueuse ? Dans les 2 cas, l'information n'est pas disponible, et c'est fort ennuyeux.

J'ai néanmoins pu mettre à jour les chiffres de collecte au 6 novembre pour les 7 fonds pour lesquels les transactions ont repris le 14 octobre, et plus particulièrement les parts R (les parts retail historiques, fermés de fait au premier trimestre 2019), SR (les scélérates parts qui se sont substituées aux parts R pour certains fonds, scélérates car beaucoup plus chères) et I (ces parts sont pour » Tous souscripteurs, essentiellement les investisseurs institutionnels » et ont généralement un minimum d’investissement de 100 000 euros), libellées en euros.

Voilà ce que ça donnait entre le 14 et le 30 octobre (voir Ma Semaine Twitter 45) : près de 619 millions d'euros de décollecte.

Et voici les chiffres du 14 octobre au 6 novembre : près de 785 millions d'euros de décollecte, principalement sur Adagio et Multibonds.

Les produits dont il a été question dans ma semaine Twitter 46 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire en clique et collecte, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 46 de 2020. Sayōnara. さようなら.

Illustration : Fronton du Panthéon - Paris "Aux grands hommes la patrie reconnaissante" - 6 juin 2007 - Hervé Seignole, CC BY-SA 3.0 via Wikimedia Commons

{kind=link}