Ma Semaine Twitter 41 de 2023

Sauver la planète avec mes placements, c'est une proposition qui ne se refuse pas.

Ayant souscrit à des fonds ESG dans une assurance vie elle-même très responsable, je peux continuer à partir en week-end en avion en toute bonne conscience (en plantant quelques arbres pour que soient compensées dans 30 ans mes émissions d'aujourd'hui), acheter un SUV parce que quand même, on s'y sent plus en sécurité, et faire installer la climatisation dans ma maison ou mon appartement, parce quand même, il fait de plus en plus chaud, hein.

Aswath Damodaran est une des sommités du monde universitaire en matière de valorisation des entreprises aux Etats-Unis. J'ai déjà parlé de son hostilité — très argumentée — à l'ESG (c'était ici).

Dans un billet récent, il s'est penché sur l'investissement à impact ("impact investing"), qui est potentiellement la seule approche de l'ESG susceptible d'avoir un impact positif sur le monde (voir la vignette ci-dessous).

Utilisant les données du rapport annuel 2022 du GIIN (Global Impact Investing Network), il s'étonne de ce que les deux tiers des investisseurs à impact interrogés estiment qu'il est possible de concilier impact positif et performance financière. Selon lui, c'est vouloir le beurre et l'argent du beurre.

Il identifie trois approches :

Investissement à impact inclusif : investir dans les "bonnes" sociétés.

Investissement à impact exclusif : ne pas investir dans les "mauvaises" sociétés.

Investissement à impact évangélisateur : investir dans des "mauvaises" sociétés et se joindre à d'autres investisseurs pour leur faire modifier leurs mauvaises pratiques.

Le risque de la première approche est de ne pas identifier correctement les "bonnes" sociétés et de rendre plus difficile l'émergence de sociétés vraiment bonnes (l'argument me semble assez faible).

Le risque de la deuxième approche est de permettre à des investisseurs qui se moquent du fait que la société est "mauvaise" de pouvoir obtenir de meilleures performances, puisque leur cours a baissé du fait du désinvestissement des investisseurs à impact.

Le risque de la troisième approche est de ne pas fédérer assez d'investisseurs pour convaincre la "mauvaise" société de changer ses pratiques, renoncer à certains investissements, ou à racheter ses propres actions.

Damodaran examine les performances économiques et boursières des acteurs des énergies fossiles pour conclure qu'elles n'ont pas durablement souffert d'être exclues des portefeuilles de certains investisseurs. Et que tant les performances boursières qu'économiques se sont même considérablement améliorées depuis l'invasion de l'Ukraine par la Russie.

Vous pouvez ne pas être d'accord avec Damodaran, mais son argumentation mérite d'être lue. Il me semble tout à fait salutaire que l'on exige de l'ESG qu'il ait un impact démontrable : les incantations n'ont jamais fait tomber la pluie, que je sache.

Et si l'impact n'est pas démontrable, qu'on interdise réglementairement de faire des promesses mensongères.

Comme tous les ans, nous allons mettre à partir de la mi-novembre la maison et le potager du Vexin en hibernation, jusqu'à Pâques.

J'aurai plus de temps libre pour marcher le week-end dans Paris, sur les traces des flâneurs et autres piétons fameux et défunts qui ont fait de leurs déambulations de superbes livres.

Le flâneur des deux rives, c'est Guillaume Apollinaire (1880-1918). Le piéton de Paris, c'est Léon-Paul Fargue (1876-1947).

Les deux livres sont disponibles dans la splendide collection L'Imaginaire chez Gallimard. Et sont présents dans ma bibliothèque depuis quelques décennies, régulièrement relus.

J'ai lu la semaine dernière le livre d'un écrivain vivant, Jean-Christophe Bailly, Paris quand même, qui déambule en érudit dans le Paris d'hier et d'aujourd'hui.

Dans un registre proche, d'un auteur proche de Bailly — Eric Hazan—, j'avais adoré L'invention de Paris. J'ai bien aimé aussi Paris sous tension, dans lequel Hazan postule que Paris et encore ce qu'il a été pendant plus de deux siècles : le grand champ de bataille de la guerre civile en France.

L'affaire Le Roux, vous en avez forcément entendu parler, non ? Agnès Le Roux était la fille de Renée Le Roux, la propriétaire d'un casino, le Palais de la Méditerranée à Nice.

Après avoir permis à son concurrent, le Ruhl, dirigé par Jean-Dominique Fratoni, de prendre le contrôle du casino de la Méditerranée, Agnès Le Roux avait disparu en octobre 1977.

Son amant, Jean-Maurice Agnelet, qui avait oeuvré pour qu'Agnès vote contre sa famille lors de l'assemblée générale ayant permis à Fratoni de prendre le contrôle du palais de la Méditerranée (vous suivez toujours ?) fut suspecté, inculpé, acquitté en 2006 puis condamné en appel en 2007.

Libéré en 2013 suite à un arrêt de la cour européenne des droits de l'homme, Agnelet est condamné en 2014, notamment en raison d'un témoignage d'un de ses fils, Guillaume, qui s'était tu jusque là et avait gardé pour lui les aveux que son père lui avait faits des années plus tôt.

Rémi Lainé a réalisé un prodigieux documentaire en trois parties sur cette longue saga, co-écrit avec Pascale Robert-Diard, journaliste judiciaire au Monde, qui avait écrit un livre sur l'affaire, La Déposition.

Ça s'appelle "Tant qu'ils ne retrouvent pas le corps" et c'est visible en replay sur Arte. La soeur et le frère d'Agnès Le Roux et les fils de Maurice Agnelet[efn_note]Agnelet est mort en janvier 2021.[/efn_note] sont longuement interrogés. C'est bouleversant.

Tiens, un tableau de Félix Vallotton que je ne connaissais pas. Merci à Jean-Philippe de Tonnac.

https://twitter.com/inthemoodfortw/status/1708038291109367812?s=20

Bienvenue dans ma semaine Twitter 41 de 2023.

Vanité du market timing

Le market timing, ça consiste à essayer d'identifier les "bons" moments pour entrer et sortir d'un marché. L'idée sous-jacente est d'entrer sur un niveau de prix peu élevé et de sortir à un niveau plus élevé.

Acheter au plus bas et vendre au plus haut.

Charles Schwab est un des plus grands courtiers aux Etats-Unis. C'est également un gérant d'actifs.

Le Schwab Center for Financial Research s'est intéressé à ce market timing, qui semble être le Graal inatteignable de trop nombreux investisseurs, pour se demander si ça marchait.

https://twitter.com/AlphaBetaBlogFR/status/1711685770879127899?s=20

Schwab a simulé l'évolution des portefeuilles de 5 archétypes qui auraient reçu entre janvier 2003 et décembre 2022 la somme de 2000 $ en début d'année, qu'ils auraient placée (ou pas) sur l'indice S&P 500[efn_note]Je rappelle qu'un indice est une fiction à laquelle il est impossible de s'exposer directement. On s'y expose via un véhicule indiciel répliquant l'indice, ce qui implique des frais qui peuvent être très bas.[/efn_note].

Ces 5 archétypes, qui correspondent à des profils d'investisseurs plausibles (sauf le premier), sont :

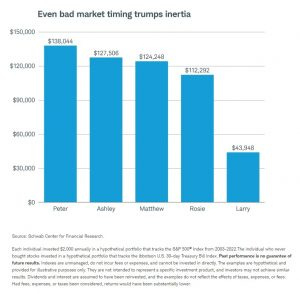

Peter Perfect est capable d'identifier chaque année le point le plus bas et choisit d'investir en une fois ses 2000 $ ce jour-là. C'est la star du market timing.

Ashley Action applique une règle qui est d'investir les 2000 $ le premier jour de bourse de chaque année.

Matthew Monthly investit chaque mois de l'année un douzième de 2000 $, le premier jour du mois boursier.

Rosie Rotten est le pendant malchanceux de Peter Perfect : elle a la malchance d'investir en une fois ses 2000 $ au plus haut de chaque année. C'est l'anti-star du market timing.

Larry Linger : attentiste, toujours dans l'attente d'un meilleur moment pour s'exposer aux actions, il préfère placer ses 2000 $ sur un actif sans risque (des bons du trésor étatsunien) le premier jour de chaque année.

Les résultats de la simulation sont totalement hypothétiques, car il n'y a pas de frais de transaction ni de fiscalité, mais ils permettent de classer les 5 profils.

And the winner is... Peter Perfect. Normal, car Peter est doté d'une prescience infaillible. Peter est le dieu du market timing. Peter n'existe pas. Peter, comme ses quatre camarades, a investi 40000 dollars sur 20 ans et son portefeuille final est valorisé 138044 dollars.

Juste derrière lui, Ashley Action (127506 $), suivie de Matthew Monthly (124248 $).

Le portefeuille de la très malchanceuse Rosie Rotten s'est lui aussi bien développé : 112292 $.

C'est l'attentiste Larry Linger qui s'en sort le plus mal, avec une valeur terminale de 43948 $.

Schwab a renouvelé l'exercice sur 78 périodes glissantes de 20 ans depuis 1926. Sur 68 des 78 périodes, le classement a été identique à celui de la période 2003-2022.

Sur les 10 périodes ayant un classement différent, Ashley Action (celle qui investit immédiatement ses 2000 $) n'est jamais la dernière : elle est deuxième quatre fois, troisième cinq fois et quatrième une fois.

Sachant que Peter Perfect n'existe pas[efn_note]Si votre vendeur de produits de placement prétend pouvoir l'identifier, partez en courant.[/efn_note], il est donc préférable d'investir immédiatement.

Mais on peut concevoir, dans le cas d'une rentrée d'argent importante, d'en lisser l'investissement via des versements programmés[efn_note]En bon français, on parle parfois de DCA, pour dollar cost averaging.[/efn_note]. Si cela conduit généralement à une performance moindre, c'est plus confortable psychologiquement : en cas de baisse après un investissement, cela permet de minimiser les regrets.

Je renouvelle ma recommendation :

commencez à épargner dès que vous le pouvez, en fonction de vos moyens ;

mettez en place des versements périodiques programmés à date fixe sur des véhicules d'investissement aussi diversifiés et aussi peu chers que possible ;

augmentez le montant de vos versements au fur et à mesure de l'évolution de vos revenus et de votre situation personnelle ;

regardez aussi peu souvent que possible l'évolution et la valorisation de votre portefeuille.

Et plutôt que de perdre du temps à écouter les péroraisons du commentariat financier, passez plus de temps avec votre famille et avec vos amis.

La tentation de la performance passée

Les performances passées ne préjugent pas des performances futures.

Cette mention est obligatoire à chaque fois que la publicité pour un placement mentionne une performance passée.

Et pourtant, les site d'informations financières à destination du grand public présentent généralement sur leur page d'accueil les placements les plus performants sur une très courte période.

Et pourtant, ce sont les gérant.e.s qui ont délivré les performances de court terme les plus élevées qui sont invité.e.s à partager leurs vues forcément inspirantes sur les marchés.

Et pourtant, nombre d'investisseurs achètent avant tout la performance passée.

Joe Wiggins, CFA, est mon blogueur favori en matière de finance comportementale ("Behavioural Investment").

Il s'est récemment demandé pourquoi nous succombions si facilement à la tentation d'acheter la performance passée, en dépit de tous les avertissements.

https://twitter.com/philmop/status/1711728941541552561?s=20

Selon lui,

[i]l n'y a probablement pas de paradoxe plus prévalent ni étonnant en matière de placements – pour augmenter nos performances nous prenons des décisions sur la fois d'un critère qui va probablement les diminuer.

Pourquoi les diminuer ? Parce que

des performances anormalement élevées résultent généralement de vents favorables qui ne durent pas, de doses aléatoires de chance et des inévitables revirements du sentiment de marché.

Selon lui, ce type de comportement est très répandu en matière de sélection de gérant : la popularité des gérants stars repose en partie sur l'illusion que des performances passées exceptionnelles sont le prélude à des performances futures tout aussi exceptionnelles.

On le retrouve aussi en matière de classes d'actifs : nombre d'investisseurs considèrent que les performances exceptionnelles des actions Etats-Unis depuis 2009, tant dans l'absolu que relativement aux autres zones géographiques, sont appelées à se poursuivre.

Qu'est-ce qui explique la séduction de la performance passée ?

L'extrapolation, qui est la croyance que ce qui dure depuis longtemps va encore durer longtemps, croyance renforcée par des narratifs forcément convaincants.

Le biais de résultat ("outcome bias"), qui ne fait parer de vertus considérables une action, un fonds ou une classe d'actifs ayant délivré une bonne performance passée.

Le risque de carrière pour les gérants professionnels, qui prennent des décisions pour assurer leur survie à court terme. Faire comme les autres (en achetant la performance passée), c'est minimiser le risque de carrière.

Entre recevoir une gratification instantanée et recevoir une gratification retardée, notre préférence va à la première. Acheter la performance passée, c'est recevoir une gratification immédiate car nous investissons dans ce qui monte, sur la foi de narratifs très convaincants et personne ne nous contredit.

Le paradoxe inhérent dans l'attention dangereuse que portent les investisseurs à la performance passée n'implique pas que nous devrions ratisser le marché pour investir dans les valeurs ayant le plus baissé, mais devrait plutôt nous inciter à nous méfier de l'influence de performances passées élevées sur nos décisions et à être réalistes quant aux conséquences probables. Une performance passée anormalement élevée devrait nous inquiéter, pas nous mettre en confiance.

Wiggins a récemment publié son premier livre, The Intelligent Fund Investor - Practical Steps for Better Results in Active and Passive Funds.

Compétences financières et frais

J'avais parlé ici d'une étude italienne qui s'intéressait à la relation entre le niveau d'éducation scolaire et les performances financières et trouvait une relation positive entre les deux : plus le niveau d'éducation est élevée, meilleures sont les performances financières des individus.

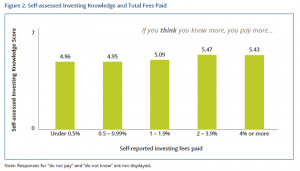

Dans le même registre, la FINRA Research Foundation, rattaché à la FINRA, qui est l'organisme d'auto-régulation des broker-dealers aux Etats-Unis, a cherché à déterminer s'il existait un lien entre le niveau mesuré et le niveau auto-évalué de littératie financière des individus d'une part, et le niveau de frais des produits de placement qu'ils utilisent d'autre part.

https://twitter.com/AlphaBetaBlogFR/status/1712740094593896591?s=20

Pourquoi cette étude ? Parce que

[c]omprendre si (et comment) les connaissances en matière de placement impactent le niveau de frais payés par les investisseurs est important car [...] des frais inutilement élevés peuvent diminuer les performances. Par exemple, quand des fonds gérés activement ont des frais élevés, les investisseurs enregistrent généralement des performances inférieures, et les simulations suggèrent que peu de fonds gérés activement génèrent des performances ajustées de leur benchmark suffisantes pour couvrir leurs frais.

Les données utilisées pour l'étude proviennent du sondage NFCS Investor Survey pour les années 2018 et 2021, soit un échantillon de 4,827 personnes.

L'évaluation objective du niveau de littératie financière ("Objective investing knowledge") était faite par le biais de 10 questions, l'auto-évaluation ("Subjective investing knowledge") était donc effectuée par les répondants, qui devaient également indiquer le niveau de frais estimés de leurs produits de placements.

Pour les seuls répondants ayant indiqué un niveau de frais, on constate que plus le niveau mesuré de littératie financière est élevé, plus les frais estimés des produits de placement utilisés (axe horizontal) sont faibles.

Ce que les auteurs de l'étude résument ainsi :

Plus vous en savez, moins vous payez cher.

Et plus le niveau auto-évalué de littératie financière est élevé, plus les frais estimés des produits de placement utilisés (axe horizontal) sont élevés.

Ce que les auteurs de l'étude résument ainsi :

Plus vous croyez en savoir, plus vous payez cher.

Les auteurs de l'étude concèdent que

[p]uisque les frais sont estimés [par les répondants], il est possible que les investisseurs avec un niveau plus faible de littératie financière mesurée ne paient pas en réalité des frais plus élevés mais qu'ils se trompent en les calculant ou les estimant.

Oui, c'est évidemment possible. Pour en avoir le coeur net, il faudrait que l'on puisse relier chaque répondant à son portefeuille réel et en calculer les frais.

Postulons que les relations établies par l'étude sont exactes : la première (plus le niveau objectif de littératie financière est élevé, plus les frais des produits de placement utilisés sont bas) est intuitive ; la seconde (plus le niveau auto-évalué de littératie financière est élevé, plus les frais des produits de placement utilisés sont élevés) l'est moins.

Les auteurs de l'étude formulent cette hypothèse pour l'expliquer :

Il est possible que les investisseurs qui perçoivent leur niveau de littératie financière comme élevé aient une confiance excessive dans leur capacité à identifier la valeur et, en conséquence, qu'ils soient plus susceptibles de succomber à la relation entre la qualité et le prix et partent du principe que des fonds, des sociétés de gestion ou des professionnels ayant des frais plus élevés sont de meilleure qualité.

Et ce alors même que la plupart des études montrent que plus les frais d'un produit de placement sont élevés, moins bonne sera sa performance.

Que faire ?

Il est sans doute difficile d'aider les investisseurs à prendre la mesure des limites de leurs connaissances financières, mais c'est vraisemblablement un aspect important de l'éducation financière au vu [des résultats de notre étude].

A l'avertissement traditionnel :

Les performances passées ne préjugent pas des performances futures.

J'imposerais d'ajouter ceci :

Des frais en moins, c'est autant de performance en plus.

Ou la variante :

Chiche ?

Les fournisseurs d'indices ESG, maîtres du monde

La grande affaire existentielle de l'humanité me semble être le réchauffement climatique.

Les politiques font depuis des années semblant de s'en préoccuper en prononçant des paroles destinées à rester gravées dans l'histoire, comme Jacques Chirac, alors Président de la République, au quatrième sommet de la Terre, en 2002.

Notre maison brûle et nous regardons ailleurs.

La finance n'est pas en reste, qui dit s'engager résolument dans la voie de la durabilité. A horizon 2040 ou 2050. Ou 2100. Ou jamais.

Quelques chercheurs font un travail remarquable pour comprendre comment fonctionne un écosystème financier de plus en plus influencé par quelques acteurs essentiels et fort peu connus : les fournisseurs d'indices qui constituent un oligopole composé de FTSE Russell, MSCI et S&P DJ Indices.

En 2019, Johannes Petry[efn_note]Department of Politics and International Studies, University of Warwick, Coventry, United Kingdom.[/efn_note], Jan Fichtner et Eelke Heemskerk[efn_note]Fichtner et Heemskerk avaient la même affiliation : CORPNET, Department of Political Science, University of Amsterdam, Amsterdam,The Netherlands.[/efn_note] avaient publié un papier de recherche sur le marché de la fourniture d'indices, qui demeure une lecture indispensable : "Steering capital: the growing private authority of index providers in the age of passive asset management".

https://twitter.com/AlphaBetaBlogFR/status/1222202678299611136?s=20

Au premier semestre 2023, Jan Fichtner[efn_note]Deutsche Bundesbank, Frankfurt am Main, Germany.[/efn_note], Robin Jaspert et Johannes Petry[efn_note]Jaspert et Petry ont la même affiliation : Institute for Political Science, Goethe University Frankfurt, Frankfurt am Main, Germany.[/efn_note] ont publié un papier de recherche tout aussi important sur la gouvernance de l'ESG : "Mind the ESG capital allocation gap: The role of index providers, standard-setting, and “green” indices for the creation of sustainability impact".

Les trois auteurs appuient leur recherche sur une analyse de la littérature académique existante.

https://twitter.com/AlphaBetaBlogFR/status/1712468415057912090?s=20

Ils segmentent la brève histoire de la finance durable en trois périodes :

Finance durable 1.0 : au début de l'ESG, c'est l'exclusion qui dominait. Pour des motifs religieux au début, puis pour des motifs de lutte contre l'apartheid en Afrique du Sud.

Finance durable 2.0 : au début des années 2000, la finance durable devient un phénomène plus grand public. Il s'agit d'éviter les mauvais acteurs et de minimiser les risques financiers liés aux trois dimensions de l'ESG ("input ESG").

Finance durable 3.0 : les accords de Paris de 2015 marquent l'entrée dans cette nouvelle ère où l'accent est de plus en plus mis sur l'impact réel de la finance durable. La question cruciale est donc de savoir quels produits ont un impact et quels produits n'en ont pas.

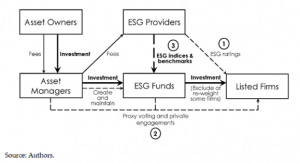

Les auteurs s'intéressent à la gouvernance des fonds ESG et à la gouvernance par les fonds ESG. Ils distinguent deux types d'approche en matière d'ESG :

L'ESG comme donnée d'entrée ("Input ESG") qui vise à réduire les risques pour les investisseurs.

L'ESG comme donnée de sortie ("Output ESG") qui vise à avoir un impact.

Ils identifient trois mécanismes de transmission potentielle entre les fonds ESG, les entreprises et l'économie réelle :

Les notations ESG.

L'engagement actionnarial.

L'allocation des capitaux.

Ce qu'ils illustrent ainsi.

A travers ces trois mécanismes, les fonds ESG peuvent soit avoir un impact réel en matière de durabilité, soit, si les mécanismes de transmission ne sont pas efficaces ou pas utilisés, constituer ce que les auteurs appellent un "sustainability gap", ou une lacune en matière de durabilité.

Selon eux, il existe un impact de durabilité

quand les fonds ESG ont des effets positifs significatifs sur les profils environnementaux, sociaux et de gouvernance des sociétés en portefeuille.

Analysant les notations ESG, les auteurs notent les divergences considérables d'un fournisseur à l'autre pour la notation d'un même émetteur, l'absence de standardisation des données, l'absence de définitions communément acceptées sur la nature même de l'ESG. Pour conclure que les notations ESG n'ont pas d'impact et qu'il existe un "ESG ratings gap".

En matière d'engagement actionnarial, les auteurs notent que ce sont les approches préalables à l'investissement qui dominent : exclusion et best-in-class. Les approches postérieures à l'investissement, comme le vote en asemblée générale et l'engagement sont très rarement mentionnées dans les prospectus des fonds ESG comme faisant partie intégrale de l'approche du fonds pour avoir un impact. Ils à concluent donc à l'absence d'impact de l'engagement et à l'existence d'un "ESG shareholder engagement gap".

Ils estiment que l'engagement actionnarial est un mécanisme de transmission potentiel en matière de durabilité qui pourrait être facilité et rendu plus transparent par des normes sectorielles obligatoires.

Je n'y crois pas une seconde au niveau global, vu l'hystérie anti-ESG qui s'est emparée de certains Républicains et a poussé BlackRock et Vanguard à voter nettement moins de résolutions ESG lors de la dernière campagne d'assemblées générales que lors de la précédente.

La raison invoquée par BlackRock ? Ne pas voter en faveur de résolutions trop "prescriptives".

Reste le mécanisme de transmission de l'allocation de capital, qui se manifeste principalement par le désinvestissement, ou plus exactement le non-investissement. Ne plus acheter les titres de sociétés mal notées peut en théorie augmenter leur coût du capital. Les auteurs s'intéressent aux acteurs capables de fixer les normes ESG : du côté des sociétés de gestion, la concentration sur le segment des fonds ESG[efn_note]Les auteurs utilisent les données et la classification ESG de Bloomberg.[/efn_note] n'est pas considérable.

Le principal acteur (gestions active et indicielle confondues), BlackRock, a une part de marché de 15%, suivi de Fidelity (12%) et de Pictet (8%).

Pour la seule gestion indicielle, BlackRock est l'acteur ultra-dominant avec une part de marché de 46%.

Les auteurs de l'étude postulent que les gérants indiciels (BlackRock et Vanguard notamment), même s'ils pourraient avoir potentiellement un impact via l'allocation des capitaux, n'en ont presque pas en raison de leur dépendance totale à la composition des indices que leurs fonds répliquent.

Pour les fonds gérés activement, outre l'absence de concentration, les auteurs notent que les fonds ESG, qui ont généralement des indices de référence non ESG, s'éloignent dans les faits très peu de la composition des indices non ESG et ont un très faible écart de suivi rapport à ces derniers. Ils en concluent qu'ils délèguent très largement leurs choix d'investissement aux fournisseurs d'indices.

Ces derniers ont donc une influence déterminante sur l'allocation des capitaux, en déterminant quelles sont les valeurs ESG, c'est-à-dire en fixant les règles du jeu.

Sur ce marché, contrairement à celui des gérants d'actifs, la concentration est élevée.

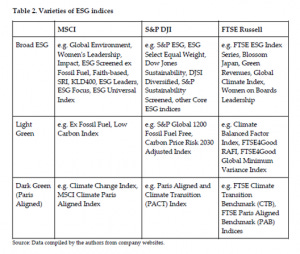

L'acteur dominant est MSCI, dont la part de marché est de 56%, et même de 68% sur le segment indiciel.

Les auteurs s'intéressent donc à la méthodologie des indices MSCI, S&P DJ et FTSE Russell, et introduisent une segmentation en trois familles : l'ESG généraliste ("Broad ESG", les fonds qui pratiquent l'intégration ESG), l'ESG vert clair ("Light Green") et l'ESG vert foncé aligné avec les accords de Paris. ("Dark-Green Paris aligned).

La première famille est peu susceptible d'avoir un impact réel, ce que tant MSCI que FTSE Russell reconnaissent explicitement.

La deuxième famille (vert clair) fait un peu mieux que la première, mais n'est guère plus susceptible d'avoir un impact, la priorité restant de minimiser les risques.

La troisième famille (vert foncé, représentée par les indices ou les fonds PAB[efn_note]Paris Aligned Benchmark[/efn_note] et CTB[efn_note]Climate Transition Benchmark.[/efn_note] est la plus susceptible d'avoir un impact dans la mesure où elle exclut les acteurs dont la trajectoire n'est pas alignée avec les exigences PAB et CTB et qu'elle pourrait donc faire augmenter leur coût du capital.

Mais voilà, sur le segment indiciel, les fonds Dark Green ne représentent que 4,9% des encours, les fonds Light Green pesant 7,1% et les fonds Broad ESG 88%.

Les fonds Dark Green pesant trop peu, les auteurs de l'étude concluent à l'existence d'un "capital allocation gap" en matière d'ESG.

Conclusion : l'ESG dans sa configuration actuelle n'est pas en mesure de contribuer à sauver le monde.

Des nouvelles du #H2Ogate

Avertissement : j'assiste depuis novembre 2022 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Les nouvelles de Lars sont toujours aussi mauvaises. Tenez, La Perla, cette société de lingerie de luxe qu'il a rachetée pour un euro en 2018, qui dépose tardivement des comptes non certifiés, dont l'action a été suspendue par Euronext Paris le 4 juillet dernier pour défaut de publication de documents légaux.

Si Tennor en est l'actionnaire ultra-majoritaire, les side-pockets détiennent environ 10% du capital.

Derrière La Perla, il y a 350 salariés en Italie, dont 160 ouvrières qui produisent dans l'usine de Bologne les produits avec un haut savoir-faire. Ces 350 personnes n'ont pas été payées en août. La Perla doit environ 70 millions d'euros à ses fournisseurs. Les autorités italiennes s'en sont émues, ont tapé du poing sur la table et ont convoqué la direction à une réunion le 5 septembre dernier.

Windhorst a participé en visioconférence et a fait les promesses habituelles des spécialistes de la cavalerie : je suis en train de lever des fonds, l'argent arrive, je vais bientôt payer tout le monde.

https://twitter.com/AlphaBetaBlogFR/status/1712838221883748379?s=20

Comme les emmerdes volent en escadrille, on a appris que le fisc anglais avait demandé la liquidation de la filiale locale, incapable de régler ses dettes fiscales.

https://twitter.com/AlphaBetaBlogFR/status/1712838220960948413?s=20

Le salut des porteurs de parts des side-pockets exposés à La Perla ne viendra pas de la lingerie italienne. la société sera peut-être reprise mais les créanciers non prioritaires et les actionnaires ne toucheront rien.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Et pas qu’un peu : on passe d’une valorisation estimée de 945 millions d’euros à fin février à 567 millions d’euros à fin août. 378 millions d’euros sont partis en fumée.

Entre la valorisation initiale d’octobre 2020 et celle de fin août 2023, compte tenu du remboursement de janvier 2023, la moins-value latente sur les 7 side-pockets est de plus de 930 millions d’euros d’après mes calculs.

Pour les fonds liquides, voilà où on en est au 12 octobre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 41 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 41 de 2023. Sayōnara. さようなら.

Illustration générée avec Ranzey.com.