Ma Semaine Twitter 40 de 2023

Je suis sur la liste de diffusion d'une société permettant d'investir dans les actions de sociétés non cotées, par exemple quand des actionnaires souhaitent — et peuvent — vendre une partie de leurs actions.

Elle permet également depuis peu d'investir dans des actifs de luxe, comme par exemple la même montre que celle que portait James Bond à son poignet dans Au service secret de sa majesté, avec George Lazenby dans le rôle de 007[efn_note]Rôle qu'il ne tint qu'une fois.[/efn_note] et l'immense et regrettée Diana Rigg (1938-2020).

Vous savez, Emma Peel dans Chapeau Melon et Bottes de Cuir (en VO, The Avengers). Ou, plus tard, Lady Olenna Tyrell dans Game of Thrones.

Je digresse, retournons à notre montre.

J'ai reçu le 1er octobre un courrier électronique — qui aurait pu avoir pour objet "FOMO" — m'informant que

[c]ette montre [venait] d'être revendue avec un rendement net de 11,5% obtenu en 3 mois. Cet horizon de liquidité court (propre à cet actif) équivaut à un TRI annualisé de 54%.

Annualiser la performance d'un placement sur une durée inférieure à un an, c'est bien entendu une monstruosité, un truc de vendeur d'huile de serpent, comme on dit aux Etats-Unis, ou de poudre de perlimpinpin, comme on dit en France.

Mais c'est plus frappant, je suppose.

Je me demande si cette société aurait annualisé une performance négative obtenue sur moins d'un an. Qu'en pensez-vous ?

Un représentant de la génération d'avant avait prononcé en 2009 ces immortelles paroles :

Comment peut-on reprocher à un Président de la République d'avoir une Rolex ? Une Rolex, une Rolex enfin, tout le monde a une Rolex. Si à 50 ans on n'a pas une Rolex, on a quand même raté sa vie !

Ses petits-enfants annualisent une performance réalisée grâce à l'achat puis à la revente trois mois plus tard d'une montre de la même marque.

Pas vraiment un progrès, si ?

J'ai couru hier (dimanche 7 octobre) ma course préférée : les 20 kilomètres de Paris. Je l'aime beaucoup parce que les bénévoles sont très sympas, l'ambiance exceptionnelle et les t-shirts tellement moches qu'ils en sont cultes.

Mon temps hier ? 1 heure 38 minutes et 39 secondes. Je dois me faire à l'idée que j'ai passé l'âge de battre mes records (sur cette course, mon meilleur temps a été réalisé en 2015, en 1 heure 33 minutes et 36 secondes).

Voici le t-shirt de l'édition 2023 des 20 kilomètres de Paris, je vous laisse en apprécier l'esthétique. C'est l'un des moins laids de ma collection.

J'ai donc dû tronquer mon week-end dans le Vexin pour courir à Paris le dimanche. J'y (dans le Vexin) ai récolté les dernières tomates de la saison, sitôt consommées en salade au chaud soleil de ce 6 octobre.

J'ai admiré les cucurbitacées, dont cette beauté.

Quand je lis, je voyage. Plus ou moins loin. Plus ou moins haut.

Je vais à la montagne en Italie avec Paolo Cognetti, comme la semaine dernière.

Ou bien à Nice[efn_note]Je connais fort mal Nice et sa région.[/efn_note] avec Michèle Pedinielli, que j'ai découverte pendant l'été, un de ses livres ayant été mis en valeur par les bibliothécaires de la médiathèque[efn_note]Gloire aux médiathèques publiques. Ma mère nous y a emmenés, mon frère et moi, dès notre plus jeune âge, quand on les appelait encore des bibliothèques. Je n'ai jamais cessé de les pratiquer. Je leur dois beaucoup.[/efn_note] Françoise Sagan à Paris, où j'ai mes habitudes.

Michèle Pedinielli écrit des romans policiers. Son personnage récurrent s'appelle Ghjulia (« Diou ») Boccanera, une détective privée ayant des origines corses et italiennes, comme sa créatrice.

Diou porte des Doc Martens, a arrêté de boire de l'alcool après en avoir bu beaucoup trop, a une vie sentimentale compliquée (elle a vécu une histoire d'amour avec un policier de la criminelle dont elle est restée proche) et deux copines suédoises installées à Nice depuis des décennies.

Pedinielli a déjà publié quatre romans dont la détective privée est l'héroïne : Boccanera, Demain les chiens, La patience de l'immortelle et Sans collier (mention spéciale à ce roman magnifique, le dernier paru, va-et-vient entre la Nice d'aujourd'hui et l'Italie des années de plomb).

Longue vie à Ghjulia Boccanera.

Bienvenue dans ma semaine Twitter 40 de 2023.

Ne pas désespérer Billancourt la finance

Dans une vignette intitulée "Le mammouth se rebiffe" parue dans ma semaine Twitter le 12 juin dernier, je racontai les réactions virulentes de l’écosystème de la gestion et de la distribution de produits de placement (le « mammouth ») au projet de la commission européenne pour la stratégie d’investissement des particuliers (la RIS, pour Retail Investment Strategy).

Ce projet, à défaut d'interdire les rétrocessions, proposait entre autres d'interdire les rétrocessions en l'absence de conseil (mesure de bon sens, non ?), d'imposer de mentionner l'existence de produits indiciels moins chers quand un vendeur de fonds suggérait un produit géré activement (donc cher, pour pouvoir payer sa rétrocession) et prévoyait une clause de revoyure dans 3 ans.

Inadmissible ! Dangereux ! Populiste !

De la concurrence, vous n'y pensez pas !

C'était l'union sacrée pour les frais élevés et le statu quo.

Il existe au parlement européen un groupe de travail parlementaire sur la RIS dont la rapporteure principale est l'eurodéputée française Stéphanie Yon-Courtin[efn_note]Elle fut membre du parti Les Républicains jusqu'en 2017 avant de rejoindre La République en marche en 2019 et d'être élue au parlement européen.[/efn_note].

Ce groupe de travail a fait un certain nombre de propositions qui pourraient presque avoir été écrites par les différents lobbies du secteur des services financiers.

Stéphanie Yon-Courtin les a détaillées dans un entretien stupéfiant à Clément Solal de L'Agefi.

https://twitter.com/AlphaBetaBlogFR/status/1710283250487234611?s=20

Il est tout d'abord proposé de ne pas interdire les rétrocessions en l'absence de prestation de conseil.

La raison ?

Cette proposition d’une interdiction partielle me semble être une décision politique précipitée, qui s’inscrit, plus largement, dans une volonté d’introduire in fine une interdiction totale. Qu’est-ce qu’une transaction d’exécution ? Ce n’est pas défini clairement dans le texte de la Commission.

La clause de revoyure

actuellement fixée à trois ans - ce qui me semble bien trop court - est rédigée d’une façon biaisée afin d’introduire plus tard une interdiction complète. Je propose donc d’allonger sa durée à cinq ans, et d’élargir son objet, pour qu’elle ne porte plus seulement sur ces «inducements».

N'aurait-il pas été encore plus simple de proposer d'introduire le droit inaliénable aux rétrocessions dans les textes constitutionnels de l'Union européenne, eu égard à l'obsession de Mme Yon-Courtin pour l'interdiction complète qu'elle devine tapie dans le texte ?

On apprend aussi qu'il faut préserver l'accès au conseil financier, "dans nos territoires notamment". Qu'est-ce que ce sabir signifie ? L'interdiction des rétrocessions serait-elle encore une de ces mesures ruralicides qui emmerderaient les Français ?

Le mur du çon[efn_note]Célèbre rubrique du Canard Enchaîné.[/efn_note] est franchi et le fond est touché avec cette considération géopolitique (j'ai ajouté de l'italique pour la signaler) digne des Brèves de comptoir de Jean-Marie Gourio :

Enfin, ce sujet[efn_note]L'interdiction des rétrocessions.[/efn_note] a une dimension de concurrence et de souveraineté : notre objectif n’est pas que, demain, seuls les produits américains soient vendus aux consommateurs européens... Cette interdiction, même partielle, enverrait le mauvais signal à l’industrie financière européenne.

Si je comprends bien, l'interdiction des rétrocessions dans l'Union européenne, voire l'interdiction de ces rétrocessions en l'absence de conseil, empêcherait que le mammouth vende des produits européens en général, et français en particulier, alors que les produits venant des Etats-Unis ne seraient pas concernés ?

C'est... consternant d'ignorance ? C'est... un mensonge délibéré ?

La commission parlementaire propose également de ne pas imposer aux vendeurs de produits financiers de «proposer au moins un produit financier alternatif exempt d’éléments additionnels et de coûts supplémentaires non nécessaires compte tenu des objectifs d’investissement du client».

Pourquoi ?, demande le journaliste.

Il faut arrêter de mettre l’accent exclusivement sur le prix d’un produit financier.

Ben oui, quoi. On change la loi pour autoriser la vente de carburant à perte, mais dans le cas des produits financiers, il faut arrêter de mettre l'accent exclusivement sur le prix.

Dans les années 1950, selon le mot de Sartre, il fallait surtout ne pas désespérer Billancourt. En 2023, il semble qu'il faille ne pas désespérer le Moloch des services financiers (italique ajouté par mes soins).

[L']interdiction [des rétrocessions], même partielle, enverrait le mauvais signal à l’industrie financière européenne.

La sollicitude de Madame Yon-Courtin pour le secteur financier est touchante.

Il existe une notion de capture[efn_note]Selon Marie-Anne Frison-Roche : "La capture est un terme usuellement utilisé dans les théories économiques et vise la situation dans laquelle une institution, notamment le régulateur, perd son indépendance par l’influence exercée par un tiers sur lui."[/efn_note] réglementaire, que l'on peut dorénavant étendre : nous vivons à l'ère de la capture du législateur.

Dire que je croyais naïvement que c'était l'apanage des Etats-Unis.

Ah, et bien entendu, ce ne sont pas les associations de consommateurs qui capturent le régulateur et le législateur, si vous aviez le moindre doute.

Sans surprise, France Assureurs a applaudi des deux mains.

Reprenant les mêmes éléments de langage que la députée européenne, Florence Lustman, la présidente de France Assureurs, a en effet agité l'habituelle menace apocalyptique en cas d'interdiction des rétrocessions (source) :

L’adoption d’une telle disposition signifierait pour la France la fin du conseil de proximité.

Je découvre avec hilarité ce concept de conseil "de proximité". Comme le commerce de proximité, ce commerce de centre ville qui a quasiment disparu, tué par les centres commerciaux installés en périphérie des villes ?

Florence Lustman tient également ce propos proprement hallucinant :

Il y a encore au sein de la Commission européenne des voix qui prônent le ‘ban of commission'.

Encore heureux qu'il y ait encore des voix pour se préoccuper de l'intérêt des consommateurs, non ?

Le mammouth se battra jusqu'au bout pour que rien ne change.

Pelles et pioches

Comme chacun devrait le savoir depuis longtemps, dans les ruées vers l'or, ce sont les producteurs de pelles et de pioches qui font fortune, pas les prospecteurs.

Dans la ruée vers l'or de l'ESG, les pelles et les pioches sont fournies par les fournisseurs de données extra-financières.

Ces données sont utilisées par les fournisseurs de produits les sociétés de gestion pour éclairer leurs décisions d'investissement.

Parfois, ces données, sous une forme agrégée (rating ESG d'un fonds par exemple) se fraient un chemin jusqu'à l'investisseur, pour éclairer la décision de ce dernier.

Les fournisseurs de données extra-financières ne sont pour le moment pas régulés. C'est en passe de changer dans l'Union européenne, l'ESMA étant appelée à réguler ces entités (j'en avais parlé ici).

Dans un excellent papier, Kenza Bryan du Financial Times s'est demandé pour qui roulaient les ratings ESG.

https://twitter.com/AlphaBetaBlogFR/status/1709901438732599346?s=20

Elle rappelle qu'il existe

un écart entre la perception de ce que les ratings ESG évaluent et ce qu'ils démontrent effectivement. Les scores ne sont pas conçus pour mesurer la performance des entreprises en matière d'émissions de carbone ou de pollution. Les agences de notation mesurent comment les sociétés gèrent les risques environnementaux, sociaux et de gouvernance pour leur propre profitabilité.

Pour Lindsay Stewart, qui est responsable de la recherche en matière de stewardship[efn_note]Je suis preneur d'une traduction en français de ce terme.[/efn_note] de Morningstar[efn_note]Société qui fournit également des données extra-financières et crée des indices ESG.[/efn_note], le secteur de la gestion d'actifs s'est emparé des données extra-financières pour créer et vendre de nombreux nouveaux produits ESG.

Maintenant, les gens attendent de tous ces produits de finance durable qu'ils fassent quelque chose, et il n'est pas évident pour tout le monde que c'est le cas.

Kenza Bryan rappelle que le marché est dominé par MSCI, dont la part de marché est cinq fois supérieure à celle de S&P DJ Indices (source).

Elle mentionne également un sondage du cabinet de conseil ERM selon lequel les sociétés dépensent entre 220,000 et 480,000 dollars par an pour obtenir une notation ESG, et les investisseurs entre 175,000 et 360,000 dollars par an pour acheter des données ESG (source).

Pour Eric Pedersen, head of responsible investments de Nordea Asset Management,

intuitivement, vous pensez que [les notations ESG] vous disent si la société a un comportement compatible avec le changement climatique, ou bon ou mauvais pour l'environnement. Historiquement, les fournisseurs de notations [ESG] n'ont pas fait assez pour convaincre le public que cette impression était infondée.

En raison de l'hystérie anti-ESG de certains Républicains aux Etats-Unis (dont j'ai parlé ici), des observateurs craignent que les fournisseurs de données ESG n'adoptent des approches différentes de part et d'autre de l'Atlantique. Tant Sustainalytics (Morningstar) que MSCI ont répondu à la journaliste du Financial Times qu'ils avaient une approche homogène dans le monde entier.

Les fournisseurs de données [ESG] vont de plus en plus déclarer publiquement que "ce produit ne fait rien pour changer le monde", déclare Stewart de Morningstar. "C'est plus une expression de vos propres valeurs et préférences."

Je ne peux qu'être d'accord. Voici ce que j'écrivais dans une chronique parue en septembre 2022 dans Gestion de Fortune :

Entendons-nous bien : l’ESG, c’est bien.

C’est bien, à condition de ne pas faire de promesses dont on sait qu’elles ne pourront pas être tenues. En d’autres termes, c’est bien, à condition de ne pas mentir.

Dans la quasi-totalité des cas, un fonds ESG n’a aucun impact direct sur la planète, qu’il soit positif ou négatif. S’exposer à un fonds ESG, c’est aligner son portefeuille avec certaines valeurs.

Rien de plus. Et c’est déjà beaucoup. Ah, l'AFM, l'homologue néerlandais de l'AMF, a écrit ceci dans un guide récent à destination des sociétés de gestion sur l'utilisation de critères liés à la durabilité (italique ajouté par mes soins).

La communication au sujet de SFDR devrait également être correcte. En général, une classification SFDR en tant que telle ne devrait pas être utilisée comme preuve d'un certain degré de durabilité d'un produit. L'utilisation d'une classification SFDR pour promouvoir des produits n'est pas désirable. Pour de nombreux lecteurs, la signification juridique des articles de SFDR n'est pas claire. Il en résulte que les lecteurs sont souvent induits en erreur.

Nowhere to hide!

J'avais parlé longuement des fournisseurs de données extra-financières ici.

Anatomie de la fraude

Sam Bankman-Fried (SBF) était jusqu'en novembre 2022 en route pour devenir le premier être humain valant plus de 1000 milliards de dollars.

C'est du moins ce que pensait l'équipe de Sequoia Capital, dont un fonds avait investi dans FTX, la société créée par SBF, si l'on en croit un long et hilarant portrait hagiographique toujours accessible grâce à des bonnes âmes qui l'ont mis sur un serveur pour l'éternité alors qu'il n'est plus depuis longtemps sur le site de Sequoia.

Le 11 novembre 2022, le château de cartes qu'était FTX s'est en effet effondré et l'ex-futur trillionaire s'est retrouvé en prison.

Alors que son procès a commencé à New York la semaine dernière, un excellent article de Peter Guest paru dans Wired a essayé de tirer quelques leçons et d'établir des parallèles avec d'autres fraudes, dans lesquelles des investisseurs plutôt sophistiqués se sont fait duper.

https://twitter.com/philmop/status/1709101248807366852?s=20

Pour Guest (italique ajouté par mes soins),

on peut dire de la Silicon Valley qu'elle est dans le business de la distortion de la réalité. Les levées de fonds pour les startups reposent autant sur les narratifs que sur les fondamentaux économiques. La plupart des portefeuilles des fonds de capital risque sont remplis de sociétés qui vont échouer parce que leur modèle d'affaires n'est pas bon, parce que leurs produits ne vont pas se rendre, parce que leur vision de l'avenir ne va pas se réaliser. Le taux élevé d'échec implique que tout le monde est à la recherche de l'exception qui va réussir sa mise sur orbite. Tout le monde recherche le succès d'une vie — un Steve Jobs, un Jeff Bezos. Ce qui crée un niveau d'appétit — voire de désespoir — qui peut être exploité par quelqu'un qui arrive avec la bonne histoire au bon moment.

Le journaliste a interrogé Stephen Diehl, crypto-sceptique de la première heure, sur le pouvoir de séduction des crypto.

Cette espèce de néomanie combinée avec le jargon pseudo-technologique est très difficile à disséquer pour le profane moyen… qui est ainsi prêt à suspendre son incrédulité. A une époque de défiance vis-à-vis de l'expertise et des institutions, les gens veulent désespérement du nouveau, n'importe quoi de nouveau, qui leur promette un meilleur avenir ou une richesse considérable. C'est ce que Sam a exploité… Tout le monde a aimé l'histoire du jeune génie. Elle était irrésistible. C'est un triste réquisitoire contre notre obsession de la jeunesse et la néomanie, mais c'est l'histoire d'aujourd'hui.

Michael Lewis (The Big Short qui fut adapté au cinéma, Flash Boys) vient de publier un livre consacré à FTX et à Sam Bankman-Fried: Going Infinite - The Rise and Fall of a new Tycoon.

Zeke Faux de Bloomberg vient de publier un livre consacré au secteur frelaté des cryptos, Number Go Up - Inside Crypto's Wild Rise and staggering Fall.

Sur une autre fraude, celle de Theranos, dont le Sam Bankman-Fried s'appelait Elizabeth Holmes, lisez Bad Blood - Scandale Theranos, secrets et mensonges au coeur de la Silicon Valley de John Carreyrou.

Sur WeWork, qui vit peut-être ses derniers jours, et son fondateur, le très perturbé et toxique Adam Neumann, lisez Billion Dollar Loser - The Epic Rise and Fall of WeWork de Reeves Wiedeman.

J'avais consacré une chronique à la chute de Sam Bankman-Fried, paru dans Gestion de Fortune en décembre 2022.

L'éternel retour, c'est pour demain

Cet éternel retour, c'est celui de la gestion active, généralement annoncé en fin et en début d'année par les gérants actifs et les vendeurs de fonds rémunérés par les rétrocessions des fonds gérés activement.

Deux études comparent la performance de la team gestion active à celle d'indices (SPIVA, l'étude réalisée par S&P DJ Indices, un fournisseur d'indices) ou à celle de la team gestion indicielle (Morningstar Active Passive Barometer, l'étude réalisée par Morningstar, qui a également une activité de fourniture d'indices).

Je préfère de très loin la méthodologie de l'étude de Morningstar à celle de SPIVA : on ne peut pas investir directement dans un indice, qui est une fiction, alors que l'on peut investir dans des produits indiciels répliquant des indices, et encourant des frais à ce titre, même si ces frais sont peu élevés.

Année après année, la team gestion active se fait corriger.

Année après année, le retour de la gestion active est pour demain.

Ces études ne sont presque jamais reprises par les médias financiers : écrire un papier sur des pourcentages, ça n'est pas très sexy.

Et quand ces pourcentages montrent qu'investir dans un fonds géré activement conduit dans la quasi totalité des cas à sous-performer un produit indiciel sur les moyen et long termes, c'est à la fois déprimant pour les lecteurs, qui préfèrent des histoires inspirantes de gérants stars et de thématiques disruptives, et pour les annonceurs, qui sont très majoritairement des gérants actifs.

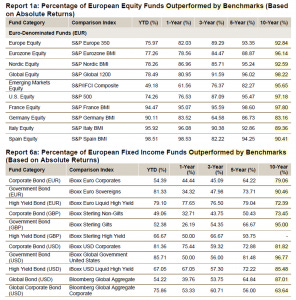

Les résultats de SPIVA pour les fonds domiciliés en Europe et du baromètre Morningstar pour les fonds domiciliés aux Etats-Unis à fin juin 2023 viennent d'être publiés.

https://twitter.com/AlphaBetaBlogFR/status/1709932038017687635?s=20

https://twitter.com/AlphaBetaBlogFR/status/1706670016266166676?s=20

SPIVA calcule le pourcentage de fonds gérés activement faisant moins bien sur différentes périodes que l'indice S&P affecté à la catégorie et survivant sur la totalité de la période.

Lecture : dans la catégorie Actions monde, sur 10 ans, 98,22% des fonds gérés activement ont survécu et ont fait moins bien de l'indice de la catégorie (S&P Global 1200). Dans la catégorie Obligations d'entreprises émises en EUR, sur 10 ans, 79,06% des fonds gérés activement ont survécu et ont fait moins bien de l'indice de la catégorie (iBoxx Euro Corporates).

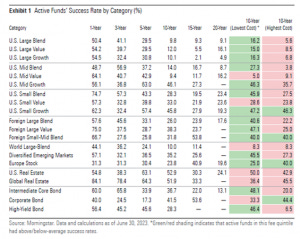

Morningstar définit le taux de succès des fonds gérés activement comme suit : pourcentage de fonds gérés activement d'une catégorie survivant sur la totalité de la période et faisant mieux que la moyenne des fonds indiciels de leur catégorie.

Lecture : dans la catégorie Actions Etats-Unis Grandes Capi Growth, sur 10 ans, 10,1% des fonds gérés activement ont survécu et ont battu la moyenne des fonds indiciels de la catégorie.

Morningstar fait les mêmes calculs en fonction des frais sur 10 ans. Dans la plupart des catégories, le taux de succès des fonds gérés activement les moins chers (ceux du quintile le moins cher) sont généralement très supérieurs à celui des fonds gérés activement les plus chers (ceux du quintile le plus cher).

Le taux de succès sur 10 ans des fonds Actions Etats-Unis Grandes Capi Growth du quintile le moins cher est de 16,3%, celui des fonds du quintile le plus cher est de 6,8%.

Tu m'étonnes qu'il y ait encore des gens à la Commission européenne qui sont partisans de l'interdiction des rétrocessions.

Des nouvelles du #H2Ogate

Avertissement : j'assiste depuis novembre 2022 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). Cette mission, suspendue depuis avril 2023, est susceptible de redémarrer. A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Au moment où démarrait le H2Ogate (publication de l'article Illiquid Love dans le Financial Times en juin 2019), le Woodfordgate battait son plein.

Ian Woodford, c'était la superstar du stockpicking au Royaume-Uni qui, après 25 ans chez Invesco, où il avait effectivement délivré d'excellentes performances, avait créé sa propre société de gestion.

Il avait investi, comme la réglementation le lui permettait, dans des actions non cotées et avait également investi dans des titres cotées ayant eu des performances désastreuses. D'où des rachats importants, d'où la nécessité de vendre les titres les plus liquides pour y faire face. Résultat : le poids des actions non cotées avait rapidement dépassé le maximum de 10% et les transactions sur les fonds avaient dû être suspendues.

Ça vous rappelle quelque chose ?

Woodford Investment Management avait d'abord perdu la gestion de deux des fonds avant d'être liquidée.

4 ans après, l'administrateur des fonds, Link, une société qui avait un historique très défavorable de manquements réglementaires avant le Woodfordgate, a été rachetée par une société canadienne (j'en avais parlé ici et là).

Le régulateur britannique, la FCA, a donné son accord à la transaction sous réserve que soit mis en place un plan de remédiation pour indemniser pour partie les porteurs de parts lésés.

La FCA vient de publier un communiqué conseillant à ces porteurs de parts de privilégier la voie de l'indemnisation amiable à celle du recours en justice, coûteux et à l'issue incertaine.

https://twitter.com/AlphaBetaBlogFR/status/1710293862680264902?s=20

Owen Walker du Financial Times a écrit un livre sur le Woodforgate : Built on a Lie - The Rise and Fall of Neil Woodford and the Fate of Middle England’s Money.

Je rappelle que l'enquête de la FCA sur les manquements présumés de H2O AM Europe LLP dans le H2Ogate est toujours en cours et que la société de gestion semble n'avoir rien provisionné dans ses comptes de 2022 à ce sujet (j'en ai parlé la semaine dernière).

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 5 octobre 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est. On vogue vers les 6 milliards d'euros de rachat.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 40 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 40 de 2023. Sayōnara. さようなら.

Illustration : La Rolex Submariner 6538 portée par James Bond dans Goldfinger (source).