Ma Semaine Twitter 36 de 2021

L'être humain aime les histoires. Et l'époque actuelle est celle de la captation de l'attention, denrée rare et précieuse. Rien de tel que de belles histoires pour capter cette attention.

Les crypto en sont une parfaite illustration : elles sont à mi-chemin entre le culte et la religion.

C'est ce que montrent Siddharth Venkataramakrishnan et Robin Wigglesworth dans un papier remarquable paru dans le Financial Times, "Inside the cult of crypto".

https://twitter.com/AlphaBetaBlogFR/status/1436305961342304256?s=20

L'ESG se prête également aux narratifs. Les enjeux sont de taille ("sauver la planète") et chacun y va de son récit.

Lesquels récits peuvent se nicher dans des endroits improbables, comme les bases de données. Par exemple celle, au demeurant excellente, de Trackinsight, un spécialiste des ETF.

Qui a décidé, et c'est son droit le plus strict, que les ETF exposés aux actions du secteur de l'uranium (des sociétés minières, pas franchement un secteur que l'on estampillerait spontanément bon pour la planète) appartenaient à la grande famille de l'ESG.

Sans doute parce que l'uranium est un des ingrédients du nucléaire, lequel nucléaire, n'étant pas une énergie fossile, est bon pour la planète (vérité de ce côté-ci du Rhin depuis les années 1970, erreur de l'autre côté du Rhin).

Ce qui permet à Trackinsight ce titre magnifique : les ETF Uranium parmi les ETF ESG les plus performants... de la semaine.

https://twitter.com/AlphaBetaBlogFR/status/1436328612437843979?s=20

Poursuivons avec l'ESG, qui est un sujet qui va beaucoup m'agiter dans les années à venir.

J'ai mentionné la semaine dernière la passionnante série de 3 billets de Tariq Fancy, l'ex-CIO for Sustainable Investing de BlackRock, qui tire aujourd'hui à boulets rouges sur la politique ESG des grandes institutions financières états-uniennes, qu'il juge contre-productive.

Il a été invité par Luigi Zingales et Bethany McLean dans le podcast Capitalisn't. Ecoutez, ça vaut le détour.

https://twitter.com/AlphaBetaBlogFR/status/1436358812613627909

J'ai passé un excellent week-end dans le Vexin où nous avons redécouvert les joies du tennis, après une interruption de 18 mois. C'était moins pire que prévu et fort agréable.

Vous avez échappé aux tomates cette année, mais vous n'échapperez pas aux courges.

https://twitter.com/AlphaBetaBlogFR/status/1437037447037267972?s=20

Bienvenue dans ma semaine Twitter 36.

Le direct indexing, nouvelle frontière ?

Sa majesté l'indice est une fiction représentant aussi fidèlement que possible un segment de marché. Les grands indices capipondérés règnent sur la gestion indicielle actions.

Le problème avec ces indices, c'est qu'il peut arriver qu'ils contiennent certaines valeurs qui ne plaisent pas, pour diverses raisons, à certains investisseurs.

Imaginons que je souhaite m'exposer à un véhicule indiciel très diversifié, mais ne veux pas détenir de valeurs pétrolières ni de compagnies aériennes.

Impossible avec un indice traditionnel.

Possible en revanche avec le direct indexing.

Direct indexing ? Késaco ?

C'est tout simplement la faculté rendue possible par les progrès technologiques en matière de calcul et de trading de créer un indice sur mesure réflétant mes préférences personnelles et de constituer un portefeuille le répliquant.

Et à l'ère de la customisation, c'est une proposition attractive.

Qui attire les grands acteurs de la donnée et du courtage.

C'est ainsi que Morningstar vient d'annoncer le rachat de Moorgate Benchmarks, une société de 20 personnes créée en 2018 à Londres par Gareth Parker (une des 4 personnes présentes lors de la création de FTSE) et Tobias Sproehnle (ex CEO de Thomson Reuters Benchmarks), pour l'intégrer à sa propre division Indices.

https://twitter.com/AlphaBetaBlogFR/status/1435966230834286598?s=20

Moorgate Benchmarks construit et administre des indices, et en calcule les cours.

Selon le communiqué de presse annonçant le rachat, la combinaison des 2 expertises "permettra aux investisseurs d'accéder à des indices personnalisés, délivrés plus rapidement."

Je rappelle qu'en avril 2020, Morningstar avait acquis la totalité du capital de Sustainalytics, un fournisseur de données ESG.

L'acquisition de Moorgate Benchmars fait suite à celles de Just Invest par Vanguard en juillet dernier (j'en avais parlé ici), d'Aperio par BlackRock en 2020, ou encore de Parametric par Morgan Stanley (à l'occasion du rachat d'Eaton Vance en 2020) et de OpenInvest par JPMorgan.

La montée en puissance de l'ESG, l'importance que prennent les valeurs (au sens moral du terme) et le désir de sur mesure ouvrent un boulevard au direct indexing.

Le direct indexing, c’est la réconciliation du sur mesure et de l’indiciel, sans doute à un coût supérieur à celui d'un produit indiciel répliquant un indice traditionnel capipondéré, mais à un coût inférieur à celui de la gestion active traditionnelle.

Ca me semble une très bonne idée. Reste à trouver en France un canal de distribution au sein d'un paysage dominé par des dinosaures vivant au détriment des clients finaux de la drogue des rétrocessions.

Si vous voulez creuser le sujet, écoutez Patrick O'Shaughnessy d'OSAM, qui a lancé une offre de Direct Indexing (CANVAS), dans un récent épisode de l'excellent podcast Odd Lots animé par Tracy Alloway et Joe Weisenthal de Bloomberg.

Sales math

La finance est une affaire sérieuse. Une affaire de professionnels bien formés.

La finance quantitative est une affaire extrêmement sérieuse. Une affaire de professionnels extrêmement bien formés.

Michael Edesess a quelques compétences en mathématiques (il a un doctorat - PhD) et en finance. Et il pense le plus grand mal des mathématiques dévoyées par certains acteurs de l'écosystème financier.

Et il l'écrit dans une chronique publiée sur le site de CAIA Association, l'association des détenteurs de la certification CAIA[efn_note]J'en fais partie.[/efn_note] (Chartered Alternative Investment Analyst).

https://twitter.com/AlphaBetaBlogFR/status/1435936026204200960?s=20

Au début de sa carrière dans la finance, Edesess a beaucoup fréquenté les conférences liées à la finance quantitative, et a rapidement réalisé les « mathématiciens » qu’il y rencontrait ne faisaient pas des « vrais » mathématiques, mais des « mathématiques commerciales » (sales math).

Par « vrais mathématiques », Edesess entend celles qui permettent d’envoyer une fusée dans l’espace ou de construire un pont. Les mathématiques commerciales des quants de la finance n’avaient qu’un objectif : impressionner les clients en jargonnant pour pouvoir leur vendre des produits à frais de gestion élevés.

Diagnostic également posé par Michael Lewis dans The Big Short (Le Casse du siècle - Plongée au coeur de la crise financière) :

Il ne faut pas attendre des dirigeants des grandes sociétés de Wall Street qu'ils parlent dans une langue intelligible, parce que la majeure partie de leurs revenus dépend du fait que les gens croient que ce qu’ils font ne peut pas être expliqué de façon intelligible.

Les produits développés à partir de mathématiques commerciales peuvent avoir des conséquences très réelles.

Premier exemple utilisé par Edesess, les techniques d’allocation d’actifs reposant sur les travaux de Markowitz dans les années 1950. Les données d’entrée sont les rendements attendus (qui reposent sur une prédiction basée en partie sur l’analyse des rendements passés et en partie sur les hypothèses de rendements futurs), les variances et les corrélations (généralement fixées sur la base du passé).

Les optimisations faites sans contrainte conduisant à allouer la totalité des portefeuilles les plus risqués à la classe d’actifs ayant le rendement attendu le plus élevés (par exemple 100% actions Etats-Unis à certaines périodes, ou 100% marchés émergents à d’autres) les praticiens ajoutent des contraintes qui n’ont plus rien de mathématique.

Mais qui sont commercialement acceptables.

Second exemple, celui des CDO (collateralized debt obligations), ces produits de titrisation regroupant des emprunts immobiliers, qui connurent leur heure de gloire (façon de parler, bien sûr) lors de la grande crise financière de 2008.

Les quants en charge de la structuration de ces produits se sont appuyés sur le passé pour établir les probabilités de défaut des différentes tranches des CDO, sans s’intéresser aux spécificités des différents emprunts, et notamment à ceux qui étaient consentis à des emprunteurs très peu solvables (les célèbres subprime mortgages).

Et quand ces emprunteurs ont cessé de rembourser, le passé est brusquement devenu un très mauvais prédicteur du futur.

Conclusion de Michael Edesess :

L’industrie financière use et abuse des mathématiques prétendument “sophistiquées” (ou plus exactement, des mathématiques en apparence sophistiquées). Elle en use à des fins commerciales (“nous utilisons la technologie la plus sophistiquée”) et pour d’exonérer de toute responsabilité en cas de problème (“tous les modèles disaient que ce qui s’est produit avait une chance sur 1000 milliards d’advenir ”).

Edesess est l’auteur de The Big Investment Lie: What Your Financial Advisor Doesn't Want You to Know.

L'Iliade et l'Odyssée de la finance

S'inspirant du concept de monomythe de Joseph John Campbell (1904 – 1987), pour qui tous les récits sont des variations autour d'une unique histoire fondatrice, Barry Ritholtz a cherché les grands invariants dans les récits du monde de la finance.

https://twitter.com/AlphaBetaBlogFR/status/1437011859027087361?s=20

Il a identifié 4 grandes familles, pour lesquelles il donne un certain nombre d'exemples tirés de livres publiés depuis 20 ans.

L'appât du gain aveuglé par l'arrogance : le héros trouve une brillante idée de placement, gagne une petite fortune, ne s'en contente pas, a recours à l'effet de levier et perd tout dans un fracas apocalyptique.

Exemples de livres appartenant à cette catégorie : When Genius Failed: The Rise and Fall of Long-Term Capital Management de Roger Lowenstein sur la débâcle du fonds LTCM en 1997. Plus récent, The Cult of We: WeWork, Adam Neumann, and the Great Startup Delusion, d'Eliot Brown aet Maureen Farrell, sur l'hallucinante histoire de WeWork et l'hubris d'Adam Neumann.

Tout ce que vous croyez est faux : on y trouve des ouvrages issus de la recherche universitaire, par exemple sur la supériorité d'une approche indicielle pour la plupart des investisseurs ou sur la finance comportementale, ou des histoires d'immenses succès (qui ne se terminent pas mal).

Dans la famille "académique", on trouve A Random Walk Down Wall Street de Burton G. Malkiel et Winning the Loser’s Game de Charles D. Ellis, et dans la famille "comportementale" Thinking, Fast and Slow (Système 1, Système 2, les deux vitesses de la pensée) de Daniel Kahneman.

Dans la famille success stories, The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution (Craquer le code des marchés: La biographie de Jim Simons le Hedge-Fund Manager le plus performant de l'histoire !)de Gregory Zuckerman.

L'appât du gain conduisant à la fraude. Sur l'affaire Enron, Bethany McLean et Peter Elkind ont écrit The Smartest Guys in the Room ; sur le roi de la pyramide de Ponzi, Bernie Madoff, Diana B. Henriques a écrit The Wizard of Lies: Bernie Madoff and the Death of Trust ; et sur Elizabeth Holmes, de Theranos, dont le procès vient de commencer, John Carreyrou a écrit l'excellent Bad Blood: Secrets and Lies in a Silicon Valley Startup (Bad Blood: Scandale Theranos, secrets et mensonges au coeur de la Silicon Valley).

Les livres de Michael Lewis : pour Ritholtz, Lewis est le grand auteur de la finance états-unienne, qui transcende et sublime les 3 familles ci-dessus. Par exemple avec The Big Short (Le Casse du siècle - Plongée au coeur de la crise financière) ou Flash Boys, (Flash Boys - Au coeur du trading haute fréquence) sur l'odyssée du trading à haute fréquence.

A quelle famille affecteriez-vous un hypothétique livre sur l'affaire H2O AM, dont on attend toujours le dénouement ?

Celle de "l'appât du gain aveuglé par l'arrogance" ? H2O AM, un petit LTCM européen ?

Celle de "tout ce que vous croyez est faux" ? Il est possible de délivrer des performances positives quelle que soit l'orientation des marchés ? H2O AM, un petit Renaissance Technologies européen ?

Celle de "l'appât du gain conduisant à la fraude" ?

Ce qui est probable, c'est que Michael Lewis n'écrira pas sur l'affaire H2O AM. Dommage.

Sinon, L'Iliade et L'Odyssée de Homère, c'est ici.

Comme Ulysse, les porteurs de parts des fonds H2O AM contaminés par le bacille H2O illiquidita pestis ont fait un beau voyage, qui n'est pas encore terminé. Bruno, le retour à Ithaque, c'est pour quand ?

Allez, le célèbre poème de Joachim du Bellay (Les Regrets), ça rappellera des souvenirs d'école en cette rentrée des classes.

Heureux qui, comme Ulysse, a fait un beau voyage, Ou comme cestui-là qui conquit la toison, Et puis et retourné, plein d'usage et raison, Vivre entre ses parents le reste de son âge!

Quand reverrai-je, hélas, de mon petit village Fumer la cheminée, et en quelle saison Reverrai-je le clos de ma pauvre maison, Qui m'est une province, et beaucoup davantage?

Plus me plaît le séjour qu'ont bâti mes aïeux Que des palais romains le front audacieux, Plus que le marbre dur me plaît l'ardoise fine,

Plus mon Loire gaulois que le Tibre latin, Plus mon petit Liré que le mont Palatin, Et plus que l'air marin la douceur angevine. Ah, la douceur angevine.

Heureux investisseurs ??

Les Etats-Unis sont le plus gros marché au monde en matière de gestion d’actifs. C’est un marché qui est longtemps resté peu concurrentiel, mais la règle du jeu a changé avec la montée en puissance de la gestion indicielle à bas coûts, incarnée par Vanguard, société créée en 1975 qui est aujourd’hui le 2è gérant d’actifs après BlackRock.

Cerise sur le gâteau, c’est aussi un marché sur lequel les statistiques abondent. Celles de l’ICI (Investment Company Institute), dont le factbook annuel est d’une grande richesse, ou celles de Morningstar.

Cette société analyse tous les ans les frais des fonds dans son Fund Fee Study.

Et tous les ans, je me dis que les investisseurs en fonds aux Etats-Unis ont beaucoup de chance.

Et tous les ans, le contraste est cruel avec un marché français sur lequel les statistiques sont pauvres et la concurrence très faible.

Voici les principaux enseignements de la dernière étude de Morningstar sur les frais des fonds aux Etats-Unis (à fin 2020).

https://twitter.com/AlphaBetaBlogFR/status/1434512892959862784?s=20

Les frais moyens pondérés des encours de tous les fonds aux Etats-Unis (fonds traditionnels – mutual funds- et fonds cotés en bourse – ETF) sont passés de 0,93% à fin 2000 à 0,41% à fin 2020 (0,44% à fin 2019). L’économie réalisée collectivement par les investisseurs en 2020 est estimée par Morningstar à 6,2 milliards de $.

Les frais moyens pondérés des encours des fonds gérés activement ont baissé de 0,65% en 2019 à 0,62% en 2020, principalement en raison de la forte décollecte des fonds les plus chers ainsi que, dans une moindre mesure, de la collecte des fonds les moins chers.

Les frais moyens pondérés des encours des fonds indiciels a baissé de 0,13% en 2019 à 0,12% en 2020, aux flux de collecte vers les fonds les moins chers.

En 2020, les 20% des fonds les moins chers ont enregistré une collecte nette de 445 milliards de $ (à 70% dans des fonds indiciels), les 80% des fonds restants décollectant à hauteur de 293 milliards. Les 5% des fonds les moins chers ont collecté 412 milliards. Cheapest takes all.

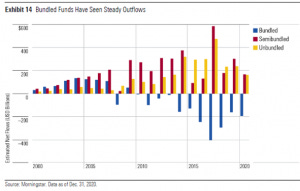

Morningstar a créé 3 familles de parts de fonds :

Unbundled : ce sont les parts sans aucune rétrocession de la société de gestion à des tiers. Le distributeur se fait payer directement par son client. En Europe, on les appelle « clean shares » et elles commencent à se développer.

Semibundled : ce sont les parts sans frais de distribution (12b-1 fees) ni rétrocessions de droits d’entrée. Elles peuvent en revanche intégrer des accords de partage de revenus avec les distributeurs, ou facturer des frais d’agents de transfert. Morningstar considère que ces parts peuvent présenter un conflit d’intérêt.

Bundled : ce sont les parts traditionnels, pour lesquelles les investisseurs paient des frais d’entrée et des frais de distribution (12b-1 fees), dont une partie est rétrocédée au distributeur.

Depuis 2008, les parts Bundled enregistrent à peu près tous les ans des décollectes, alors que les Semiunbundled et Unbundled ont enregistré des collectes annuelles positives tous les ans depuis 2000.

Cette tendance reflète l’évolution du marché de la distribution d’un modèle transactionnel avec rétrocessions de commissions aux distributeurs à un modèle orienté vers le conseil et une facturation séparée de ce conseil.

On en est à des années-lumières en France, où le modèle ultra-dominant est celui de la rémunération de la distribution via des rétrocessions.

Conséquence de ce système qui sert les intérêts de toutes les parties prenantes, sauf ceux des investisseurs : aucune incitation à la baisse des frais.

Malheureux investisseurs en fonds en France, maltraités par un système anti-concurrentiel.

Et surtout la transparence, hein

Décidément, on vit une étrange époque. Je pensais naïvement que la révélation par le Financial Times du fait que KPMG n'avait pas été en mesure de certifier les comptes annuels de 6 fonds de H2O AM amènerait la société de gestion à s'expliquer.

Par exemple via un communiqué de presse.

Que nenni. Peut-être inspiré par l'approche de Solutions 30, société cotée dont le commissaire aux comptes, EY, avait également déclaré ne pas être en mesure de certifier les comptes 2020, H2O AM ne dit rien.

Je rappelle ce qu'affirme Solutions 30 sur son site :

Nous nous engageons à mener une politique de communication sincère et transparente auprès de nos actionnaires, de nos investisseurs et de la communauté financière.

Et ce qu'affirme H2O AM sur le sien :

H2O se positionne autour des valeurs fondamentales de performance, liquidité et transparence.

Je rappelle que les actionnaires de Solutions 30 avaient approuvé les comptes non approuvés par EY lors de l'assemblée générale.

Il en sera sans doute de même pour les fonds de H2O AM, à moins que les assureurs, qui sont les propriétaires légaux des fonds H2O AM détenus par leurs assurés dans les contrats d'assurance vie, ne se décident à être des investisseurs responsables, assistent aux assemblées générales et refusent d'approuver les comptes.

Ah, on me susurre dans l'oreillette que les fonds H2O AM de droit français sont des FCP. Voici ce qu'en dit l'AMF (des FCP, italique ajouté pour souligner par moi) :

Le FCP (fonds commun de placement) est une copropriété de valeurs mobilières qui émet des parts. Le porteur de parts ne dispose d'aucun des droits conférés à un actionnaire, mais la société de gestion qui gère le fonds agit au nom des porteurs et dans leur intérêt exclusif.

Décidément, cette lamentable affaire montre bien l'état pathétique de la gestion française en matière de gouvernance (les FCP sont en effet ultra-majoritaires par rapport aux sicav, qui sont des sociétés disposant d'un conseil d'administration – absolument pas indépendants au demeurant – et d'actionnaires – qui ne s'expriment quasiment jamais en assemblée générale au demeurant).

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tenor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tenor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 9 septembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 36 de 2021. Sayōnara. さようなら.

Illustration : Moi, moche et méchant de Chris Renaud et Pierre Coffin