Mes Semaines Twitter 30 et 31 de 2019

Ca faisait longtemps que je ne vous avais pas donné de nouvelles de mon jardin potager de l'Oise, non ? Elles sont bonnes, en dépit de la sécheresse.

Les courgettes sont en pleine forme, j'ai planté différentes espèces et la récolte, qui a commencé, va être pléthorique.

Les tomates commencent à mûrir et pour le moment, tous les pieds sont très sains. Ca devrait commencer à être consommable à partir de la mi-août.

Comme le gros du travail a été fait (il faut encore désherber, bêcher et arroser), j'ai plus de temps pour lire à l'ombre du catalpa.

J'ai récemment lu un livre qui avait fait beaucoup de bruit quand il était paru aux Etats-Unis en 2017, celui de Graham Allison sur la rivalité entre le super-pouvoir d'aujourd'hui, les Etats-Unis, et celui de demain, la Chine : en français, il s'intitule Vers la guerre - L'Amérique et la Chine dans le Piège de Thucydide[efn_note]Odile Jacob, 2019, traduction par Patrick Hersant et Sylvie Kleiman-Lafon.[/efn_note]. En anglais, ça donne Destined for War. Can America and China Escape Thucydide's Trap?

Si vous aviez aimé Naissance et déclin des grandes puissances. Transformations économiques et conflits militaires entre 1500 et 2000 de Paul Kennedy (en anglais The Rise and Fall of the Great Powers: Economic Change and Military Conflict from 1500 to 2000), Le choc des civilisations de Samuel Huntington (en anglais The Clash of Civilizations and the Remaking of World Order) ou encore La fin de l'histoire et le dernier homme (en anglais The End of History and the Last Man) de Francis Fukuyama, le livre d'Allison vous intéressera.

Thucydide (Θουκυδίδης, né vers 465 avant J.-C, mort entre 400 et 395 av. J.-C[efn_note]Merci Wikipedia, un de mes drames, c'est de ne pas avoir pu faire de grec ancien au collège et au lycée, seul le latin était possible, l'autre - drame - c'est de ne jamais avoir mesuré 1m70, j'ai plafonné à 1m69 et je vais inéluctablement me tasser.[/efn_note]), c'est l'auteur de La Guerre du Péloponnèse, la chronique de la guerre entre Athènes et Sparte qui se déroula entre 431 av. J.-C. et 404 av. J.-C.

Pourquoi cette guerre ? Ecoutons Thucydide, cité par Allison :

C'est la peur inspirée à Sparte par l'ascension d'Athènes qui a rendu la guerre inévitable.

Pour Allison, les Etats-Unis sont Sparte et la Chine Athènes.

Quand une puissante ascendante menace de supplanter une puissance établie, le danger n'est jamais loin.

Dans son livre passionnant, Allison décrit et analyse les "seize moments dans l'histoire où l'émergence est venue perturber la domination d'un autre" et indique que "douze de ces seize antagonismes se sont terminés par une guerre".

Il n'y a pas de "solution" contre la résurgence spectaculaire d'une civilisation vieille de cinq mille ans forte d'une population de 1,4 milliard d'individus[efn_note]Allison, op. cité, p. 256.[/efn_note].

Je ne sais pas si la Chine et les Etats-Unis vont se faire la guerre. Si vous y croyez, je vous suggère de ne pas investir en actions.

En revanche, si vous n'y croyez pas, sachez que le poids des Etats-Unis dans l'indice MSCI ACWI est de 55,28% et celui de la Chine de 3,72%[efn_note]Au 28 juin 2019, source MSCI. A toutes fins utiles, j'ajoute que le poids de la France est de 3,41%. C'est comment dans votre portefeuille ?[/efn_note]. Ces poids sont un bon point de départ pour votre allocation d'actifs.

Dans un autre registre, plus léger (encore que), j'avais découvert en début d'année le remarquable Alger la Noire de Maurice Attia : ça se passe en Algérie juste avant l'indépendance, sur fond de guerre, d'attentats et de meurtres de l'OAS. A la fin de Alger la Noire, l'inspecteur Paco Martinez quitte l'Algérie avec le cercueil de sa grand-mère, en ayant perdu à peu près toutes ses illusions.

Sous mon catalpa et sur mon balcon parisien, je viens de lire Paris Blues, dans lequel Paco Martinez infiltre les milieux gauchistes à l'Université de Vincennes en 1969. C'est toujours aussi bien : la GP[efn_note]Gauche prolétarienne.[/efn_note], La Cause du Peuple distribuée par Sartre, le déménagement des Halles à Rungis, la haine féroce des anciens de l'OAS pour la Grande Zohra[efn_note]Surnom donné par l'OAS au Général de Gaulle.[/efn_note].

Quand je rentrerai de vacances, il va falloir que je mette la main sur Pointe Rouge, qui se situe à Marseille en 1968 entre Alger la Noire et Paris Blues. Tant pis si je n'ai pas lu la trilogie dans le bon ordre.

Si vous voulez vous reposer les yeux, solliciter vos oreilles à la place et si vous aimez la littérature, je vous recommande très vivement les fantastiques séries documentaires de France Culture, Grandes Traversées.

Je viens d'écouter les cinq épisodes[efn_note]1 heure 49 de pur bonheur pour chaque épisode.[/efn_note] de la traversée consacrée à Céline (Louis-Ferdinand Céline, au bout de la nuit[efn_note]Production Christine Lecerf, réalisation Franck Lilin, avec la collaboration de Maria Contreras, Charlotte Geoffray et Alain Joubert.[/efn_note]) et c'est re-mar-quable.

Parmi les intervenants, Pierre Assouline, Emile Brami, Johann Chapoutot, François Gibault, Denis Lavant, Fabrice Luchini, Gisèle Sapiro et Régis Tettamanzi.

Et ça continue, avec une Grande Traversée en compagnie de Virginia Woolf[efn_note]Virginia Woolf, la traversée des apparences, production Simonetta Greggio, réalisation Julie Beressi, avec la collaboration de Mélissa Foust.[/efn_note] dont le premier épisode augure d'un nouveau moment de bonheur.

Tout ça me donne envie de lancer un podcast[efn_note]Spoiler : c'est en cours, stay tuned comme on dit.[/efn_note].

Bienvenue dans mes semaines Twitter 30 et 31 de 2019.

Si vis pacem, para bellum

Les latinistes et les féru.e.s de géopolitique savent ce que cette maxime latine veut dire : si tu veux la paix, prépare la guerre.

Dans un autre registre, un conseiller financier digne de ce nom se doit de préparer ses clients aux baisses qui ne manquent jamais d'advenir.

Ben Carlson, CFA, tient l'excellent blog A Wealth Of Common Sense et gère la clientèle institutionnelle chez Ritholtz Wealth Management, le Registered Investment Advisor américain qui possède la plus belle écurie de blogueurs de la planète.

C'est bien de dire à ses clients de "tenir le cap" ("Stay the course!") pendant les baisses, mais ce n'est pas suffisant : le travail doit avoir été fait en amont.

https://twitter.com/philmop/status/1153650974361341954

Un bon conseiller financier doit :

Expliquer son process d'investissement à son client.

Construire un portefeuille en phase avec le profil de risque et l'horizon de placement de son client.

Clarifier les objectifs de son client en l'écoutant et en lui posant les bonnes questions.

Utiliser les bons indicateurs pour évaluer les résultats de sa gestion et changer de cap si nécessaire en fonction du chemin parcouru pour atteindre les objectifs du client.

Faire accepter à son client des attentes de performance réalistes dès le début.

Communiquer régulièrement et proactivement avec son client.

Gagner la confiance de son client

Quelle confiance ?

La confiance dans la capacité du conseiller à avoir réfléchi à sa stratégie d'investissement.

La confiance dans le fait que le conseiller consacre du temps et des efforts à définir le plan d'investissement et à construire le portefeuille, ainsi qu'à gérer les risques.

La confiance dans le fait que le conseiller a bien tenu compte des besoins, des craintes, des désirs et de la tolérance au risque de son client quand il a défini le plan d'investissement.

Et la confiance dans le fait que le conseiller sait ce qu'il fait en tant que professionnel du conseil financier.

Confiance se dit fides en latin. Comme dans fiduciaire.

Les questions à poser à votre conseiller financier

CFA Institute est un organisme à but non lucratif administrant notamment la certification CFA (Chartered Financial Analyst), détenue aujourd'hui par plus de 165000 personnes dans le monde[efn_note]Je suis détenteur de cette certification depuis 2007 et je suis membre de CFA Institute et de CFA Society France.[/efn_note].

CFA Institute, dans un micro-site traduit en français, a fait la liste des questions qu'un particulier (ou un client personne morale d'ailleurs) doit poser à un conseiller financier avant de travailler avec lui.

https://twitter.com/AlphaBetaBlogFR/status/1154390853818802176

Elles sont nombreuses, en voici ma sélection.

Quelle formation avez-vous suivie pour vous préparer à ce rôle?

Avez-vous obtenu d'autres titres de compétences professionnelles pertinents?

Avez-vous déjà fait l'objet d'allégations d'inconduite ou de mesures disciplinaires de la part d'un organisme de réglementation?

Comment vous tenez-vous informé des tendances, des réglementations et des innovations actuelles au sein de l'industrie? Quelles sont les meilleures sources sur lesquelles se base votre formation continue?

Décrivez tous les conflits d'intérêts qui pourraient exister entre nous, et la manière dont vous proposeriez de les résoudre ou de les gérer. Certifieriez-vous que vous agissez en tant que fiduciaire en mon nom en tout temps ?

Qui a le contrôle physique de mes actifs qui sont sous votre gestion? Décrivez les procédures d'audit relatives à cette garde. Si je devais mettre fin à notre relation d'affaires, pourrais-je transférer mes actifs ou devrais-je les liquider ?

Comment mes informations numériques sont-elles protégées? Avez-vous subi des compromissions de données au cours des cinq dernières années et, dans l'affirmative, comment ces situations ont-elles été résolues ?

Sur une base continue, comment recevrai-je des mises à jour au sujet de mon compte? Aurai-je un accès numérique à ma convenance aux renseignements de mon compte ?

Selon vous, quelle est votre valeur ajoutée précise, et comment pourrai-je en bénéficier dans le cadre de notre relation d'affaires ?

Quelle est votre approche en matière de gestion de placements ? Préférez-vous un style d'investissement en particulier ? Avez-vous une préférence pour certains véhicules de placement ?

Quelle est votre approche en matière de planification financière ? Allez-vous me créer un plan financier ? À quelle fréquence sera-t-il mis à jour ?

Décrivez la grille tarifaire que vous proposez. Comment votre grille tarifaire s'harmonise-t-elle avec l'atteinte de mes objectifs ?

Quelles autres dépenses devrais-je m'attendre à engager dans le cadre de notre relation d'affaires?

Choisir un conseiller financier, c'est au moins aussi sérieux que choisir une nouvelle voiture[efn_note]Je plaisante, à mon avis, ça l'est beaucoup plus.[/efn_note] et il faut y consacrer le temps nécessaire. La liste de questions de CFA Institute est un excellent guide de conversation avec les candidats que vous approcherez.

Elle est téléchargeable ici en format PDF.

L'art difficile de la prévision

Morgan Housel est un excellent blogueur américain. Il travaille pour Collaborative Fund, un fonds de capital-investissement et écrit très finement sur la psychologie de l'investissement avec une approche souvent historique.

Dans un post consacré à la psychologie de la prévision (The Psychology of Prediction), Housel commence par une anecdote sur Robert McNamara (1916-2009), qui fut ministre de la Défense de 1961 à 1968 pendant la guerre du Vietnam.

Sur ce personnage fascinant, un livre et un film.

Le livre, c'est le remarquable The Best And The Brightest de David Halberstam (la traduction en français, On les disait les meilleurs et les plus intelligents, n'est plus disponible), qui raconte comment une équipe composée de puissants cerveaux a pu laisser les Etats-Unis s'embourber au Vietnam[efn_note]Dans un autre registre, les best et brightest, les meilleurs et les plus intelligents, ce sont aussi les gérants actifs, qui perdent régulièrement la guerre contre le stupide marché.[/efn_note].

Le film, c'est le non moins remarquable Pentagon Papers de Steven Spielberg, centré sur le personnage de Katharine Graham, la patronne du Washington Post, amie de McNamara, et sur sa décision de laisser le rédacteur en chef, Ben Bradlee, exploiter la fuite de documents confidentiels montrant comment les membres du gouvernement avaient menti en permanence au sujet du Vietnam.

Au début de son post, Housel rappelle que McNamara faisait établir les statistiques les plus détaillées sur la guerre du Vietnam pour faire évoluer la stratégie militaire. Contemplant ces statistiques, un de ses adjoints lui dit qu'il manquait quelque chose : des informations sur les sentiment des Vietnamiens, non réductibles à des statistiques.

La prévision est un art difficile selon Housel,

ce qui s'explique surtout parce que ce qui est visible dans le monde est une part minuscule de ce qui est caché dans la tête des gens. Il est aisé de suranalyser ce qui est visible et de faire l'impasse sur ce qui est caché.

https://twitter.com/AlphaBetaBlogFR/status/1154692840959750145

Et Housel de faire la liste de 12 erreurs communes en matière de prévisions. J'en ai choisi 5.

C'est quand les tendances passées sont les plus fortes et les plus établies que les prévisions sont les plus aisées à faire, mais c'est aussi à ce moment que ces tendances vont bientôt expirer.

La prévision, c'est une affaire de probabilité et ça consiste à avoir une probabilité de succès supérieure à celle d'échouer. Mais les observateurs vous jugent de façon binaire : vous avez eu raison, ou vous avez eu tort.

Les prévisions sont souvent calibrées pour promouvoir et préserver la réputation et les objectifs de carrière de celui qui les fait.

Prévoir le comportement d'autres personnes implique de comprendre leurs motivations, leurs incitations, leurs normes sociales et la façon dont ces éléments sont susceptibles de changer. C'est particulièrement difficile quand on n'est pas un membre de ce groupe et qu'on a des trajectoires de vie différentes.

Les efforts consentis pour faire des prévisions peuvent augmenter votre niveau de confiance plus que leur précision.

Je vous laisse lire les explications de Morgan Housel, c'est absolument remarquable. Après avoir lu ce post, vous regarderez avec plus de scepticisme et de distance les "experts" préposés aux prévisions de tout poil sur les chaînes d'information en continu.

Et à la fin...

...c'est l'Allemagne qui gagne, avait dit Gary Lineker (le début de la phrase étant : le football est un jeu qui se joue à onze).

Les temps ont changé, et il arrive que l'Espagne, l'Italie ou la France gagnent à la fin.

En matière de notation extra-financière en revanche, c'est presque toujours une société américaine qui gagne à la fin en rachetant les vaillants acteurs nationaux.

C'est ce que montre Isabelle Chaperon dans Le Monde.

https://twitter.com/AlphaBetaBlogFR/status/1154300250481463296

La journaliste rappelle que l'approche ESG a bénéficié d'un soutien institutionnel puissant, d'abord avec les six « Principes pour l’investissement responsable » lancés par l’ONU en 2006 puis en 2018 avec la feuille de route de la Commission Européenne visant à « dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux ».

Alors que la gestion indicielle taille des croupières à la gestion active depuis plus d'une décennie, l'ESG est l'une des planches de salut des gérants actifs.

Qui dit ESG dit données. Car les données nécessaires à l'analyse dite extra-financière n'ont par définition pas grand chose à voir avec les données financières et requièrent des approches et des expertises différentes.

De nombreux acteurs nationaux se sont lancés en Europe, pour se faire avaler par les grands acteurs de la notation, des indices ou des données de marché, qui sont pour la plupart d'entre eux américains[efn_note]A l'exception notable de la bourse de Londres, le LSE, qui vient d'annoncer le rachat de Refinitiv, l'ex Thomson Reuters.[/efn_note].

Moody's a racheté en avril dernier Vigeo Eiris. Mais ce n'est que la dernière en date d'une longue série d'acquisitions, comme le rappelle Isabelle Chaperon.

Acheteur le plus compulsif, le géant du conseil en politique de vote Institutional Shareholder Services (ISS) a acquis le suédois Ethix SRI Advisors (2015), le Suisse South Pole (2017) et l’allemand Oekom (2018). Standard & Poor’s a repris le britannique Trucost (2016), tandis que Morningstar, le pape de la notation des sociétés de gestion, a fait main basse sur 40 % du capital du néerlandais Sustainalytics, en 2017.

La place parisienne, très investie en faveur de la promotion d'une finance responsable et durable, déplore via ses porte-paroles habituels l'absence d'acteurs européens.

Robert Ophèle, le président de l'AMF, arrive quant à lui à parler pour ne rien dire :

Cette vague d’achats est le signe que la finance durable devient importante. C’est positif. Mais il convient de rester vigilant, car les décisions à venir sont structurantes. Et l’année 2020 va être décisive.

Restons vi-gi-lants.

Ca ne changera rien, à la fin, les données ESG seront américaines.

Pornographie financière

Encore Ben Carlson, qui nous parle d'une autre forme de pornographie financière.

La forme usuelle consiste à dire ceci : ah, si tu avais investi 10 000 $ en actions Amazon lors de l'entrée en bourse de la société en 1997, ça vaudrait aujourd'hui [compléter avec une valeur astronomique].

J'avais montré ici, sur le blog d'Alpha & K, la société de conseil en investissement financier que j'ai créée avec Julien Coudert, combien il était improbable qu'un investisseur normalement constitué ait résisté aux baisses phénoménales de l'action Amazon.

L'approche de Carlson consiste à se livrer au même exercice avec des valeurs qui étaient tout aussi prometteuses qu'Amazon lors de leur entrée en bourse, mais qui n'ont pas eu le même parcours.

Et là, ça calme.

https://twitter.com/AlphaBetaBlogFR/status/1154783435711377408

Groupon, c'est ce site internet spécialiste des bonnes affaires entré en bourse en novembre 2011. Plus son chiffre d'affaires augmentait, plus il creusait ses pertes. Le jour de l'entrée en bourse, le cours avait progressé de 30%. Depuis, c'est moins bien : au 24 juillet, vos 10000 $ en valaient 1333.

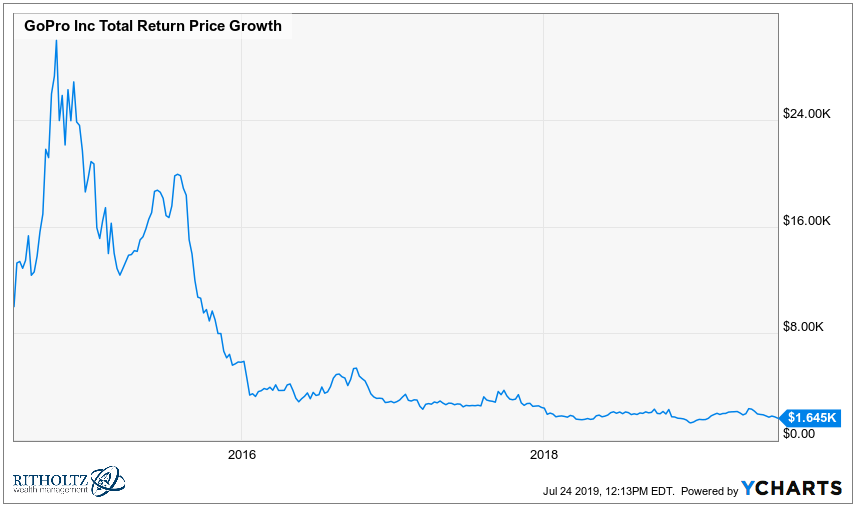

GoPro. Ah GoPro. Une de mes filles en a acheté 2. La première a vécu quelques jours avant de rendre l'âme, je ne sais même plus combien de temps avait duré la seconde. Depuis, il n'y en a pas eu. Les 10000 $ en valaient 1645 le 24 juillet.

Twitter. Ah, Twitter. J'aime beaucoup Twitter. Ca n'en fait pas pour autant une affaire fantastique en bourse. Vos 10000 $ du jour de l'entrée en bourse en valaient 8530 le 24 juillet.

Vous voyez l'idée : quand on connaît le début et la fin provisoire d'une histoire en bourse, il est très facile de choisir la bonne valeur pour impressionner les investisseurs.

L'autre approche consiste à se dire qu'il est extrêmement difficile de distinguer Amazon de GoPro au début de l'histoire, et qu'il est préférable de s'exposer à l'un et à l'autre via un fonds indiciel[efn_note]Il y a encore en 2019 des gérants actifs pour faire d'inénarrables vidéos dans lesquelles ils expliquent doctement qu'ils détiennent Amazon en portefeuille, sans dire depuis quand, parce c'est une société disruptive qui va révolutionner le commerce mondial. Sans blague.[/efn_note].

Les produits dont il a été question dans mes semaines Twitter 30 et 31 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d'affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’étaient mes semaines Twitter 30 et 31 de 2019. Sayōnara. さようなら