Ma Semaine Twitter 30 de 2020

Alexandra Ocasio-Cortez (AOC) est depuis novembre 2018 l'élue du 14e district de la ville de New York à la Chambre des représentants des États-Unis. Elle a été traitée de "fucking bitch" par Ted Yoho, un élu républicain de la Floride, selon Mike Lillis, un journaliste présent au moment d'une altercation entre les deux élus.

Yoho a ensuite concocté une assez pathétique explication, s'excusant du caractère abrupt des termes employés, mais niant l'insulte. Impossible selon lui pour un homme marié depuis 45 ans ayant deux filles d'avoir utilisé de tels termes. Il dit avoir prononcé le mot "bullshit", pas "fucking bitch".

La réponse d'AOC à l'agression verbale de Yoho est ce que j'ai entendu de plus remarquable et de plus puissant depuis bien longtemps.

https://twitter.com/brutofficiel/status/1286385964932358145?s=20

Ah, et ce type de comportement existe depuis très longtemps (toujours ?) partout, pas seulement aux Etats-Unis.

Tenez, chez nous, quelques exemples parmi tant d'autres ici (regardez les vidéos, les actes des députés - que ces derniers soient avinés ou pas - sont atterrants, et le moins que l'on puisse dire, c'est que les réactions à ces actes n'arrivent pas à la cheville du discours d'AOC).

Quelques nouvelles du jardin et du potager. Les courgettes et autres courges poussent, les tomates, les figues, les pommes et le... raisin[efn_note]Eh oui, j'ai transplanté il y a une dizaine d'années quelques pieds de vignes de mon grand-père du Sancerrois dans le Vexin, et il est possible que je fasse ma première récolte de raisin de table en 2020. Le figuier est un transfuge du Poitou, et nous avons mangé notre première figue ce week-end.[/efn_note] aussi.

Bienvenue dans ma semaine Twitter 30 de 2020.

Robinhood : gentil ou méchant ?

Robinhood, c'est cette fintech américaine créée en 2013, dont la mission est de démocratiser l'accès à l'investissement. Comment ? En ayant été le premier courtier à instaurer la gratuité des frais de transaction[efn_note]Tous les concurrents ont suivi le mouvement.[/efn_note]. Via une application qui rend le trading aussi fun qu'un jeu vidéo.

J'ai parlé la semaine dernière des dommages collatéraux causés par la fintech ("Move fast and break people").

Alors, Robinhood, gentil ou méchant ?

Pour Nir Kaissar, conseiller financier et chroniqueur de Bloomberg, Robinhood a effectivement permis à des populations qui n'investissaient pas en bourse d'y avoir accès, ce qui est positif.

Il n'est pas du tout d'accord avec un narratif en vogue, qui impute aux inexpérimentés utilisateurs de Robinhood la responsabilité de certaines valorisations extravagantes.

Pour Kaissar, c'est un narratif qui est susurré par Wall Street, qui préfère s'occuper d'une clientèle fortunée et lui vendre des hedge funds et des fonds de private equity. Des véhicules qui ne sont pas accessibles au commun des mortels.

Selon Kaissar, les roboadvisors et les acteurs comme Robinhood démocratisent vraiment l'accès aux produits financiers sophistiqués.

Il est normal que des investisseurs néophytes commettent des erreurs : l'essentiel est qu'ils en tirent des leçons et deviennent de meilleurs investisseurs.

Pour cela, Kaissar conseille à Robinhood de mieux éduquer ses clients, en les alertant notamment sur les risques de certains produits, notamment les produits dérivés, et surtout les produits à effet de levier. Il conseille également à la Fintech de supprimer certaines fonctionnalités trop proches de celles des jeux vidéo.

Hmmmm, ça doit être mon côté vieux schnock, mais je trouve cette dernière suggestion assez naïve.

https://twitter.com/philmop/status/1285590360564146176

Autre son de cloche chez Ranjan Roy, qui fut trader pendant 8 ans avant de devenir journaliste. Il travaille aujourd'hui pour The Edge Group, une société spécialiste des lettres d'information et de content marketing.

Dans sa vie de trader, il y avait les clients institutionnels, qu'il ne fallait pas trop voler. Et les particuliers, la "sauce" ("the gravy") que les traders pouvaient tondre en raison de niveau de connaissance.

Les clients de Robinhood sont la sauce sur les marchés financiers.

https://twitter.com/philmop/status/1285922545326268416?s=20

En d'autres termes, les agneaux innocents victimes des professionnels de la finance.

Le tout enveloppé dans un narratif typique de la Silicon Valley : la démocratisation (les deux co-fondateurs prétendent même avoir été inspirés par le mouvement Occupy Wall Street, ce qui fait hurler de rire Roy[efn_note]Moi aussi.[/efn_note]).

Plutôt que le vendeur de Wall Street en mocassins Gucci qui incite ses clients à faire des transactions, Robinhood utilise la combinaison d'une excellente interface utilisateur et de nudges.

Le nudge, c'est cette incitation subtile - ou pas - à modifier votre comportement, idéalement pour votre bénéfice, mais pas toujours.

J'aime généralement beaucoup les chroniques de Nir Kaissar sur Bloomberg, mais dans le débat "Robinhood : gentil ou méchant ?", je suis plutôt d'accord avec Ranjan Roy.

Car il en est du nudge comme du cholestérol : il y a le bon, et le mauvais. Et tout ce qui incite un investisseur à faire plus de transactions est mauvais pour l'investisseur.

Pour vous plonger dans le monde du nudge, lisez donc Nudge : La méthode douce pour inspirer la bonne décision, de Richard Thaler et Cass Sunstein (en anglais, Nudge – Improving Decisions About Health, Wealth and Happiness).

Quant à mon Robin des Bois préféré, c'est Errol Flynn dans Les Aventures de Robin des Bois (1938) de Michael Curtiz.

Barbarians at the gate

C'est le titre d'un livre à succès[efn_note]Qui fut même décliné dans un film réalisé par Glenn Jordan, Barbarians at the gate.[/efn_note] des journalistes Bryan Burrough et John Helyar (titre complet : Barbarians at the Gate: The Fall of RJR Nabisco) paru en 1989. Ce livre raconte le rachat de RJR Nabisco par KKR, une société de capital-investissement qui allait devenir un des géants de la profession.

Cette bataille boursière, qui se termina par un des plus gros LBO (Leverage buy-out, rachat par endettement) de l'époque, a signé le démarrage de l'ère du triomphe du private equity (dans ses deux principales versions : le venture-capital, qui finance les sociétés jeunes, et le capital-investissement, qui s'intéresse aux sociétés établies).

30 ans après la parution de ce livre, le vent commence peut-être à tourner pour le private equity. J'ai parlé ici ("Comment devenir millionnaire ?") du papier de recherche de Ludovic Phalippou, An inconvenient fact: private equity and the billionaire factory.

Ludovic Phalippou est professeur à la Saïd Business School de l’Université d’Oxford. Il s’intéresse de près au private equity auquel il a consacré un livre : Private Equity Laid Bare.

Dans son papier de recherche, il arrive à la conclusion qu'entre 2006 et 2015, les performances des fonds de private equity n'ont pas meilleures que celles des marchés cotés, et que le secteur du private equity (n')est (qu')une fabrique à milliardaires : les dirigeants des sociétés de private equity.

Dans son excellent blog Too Much Information, David Sirota se penche sur une plainte de l'Attorney General (AG) de l'état du Kentucky, Daniel Cameron, contre deux géants du private equity, KKR et Blackstone.

Cameron vient d'être élu à ce poste. Il est en outre républicain, ce qui a son importance, car une des personnes mises en cause, Steve Schwarzman de Blackstone[efn_note]Les deux autres étant Kravis et Roberts, un des K et le R de KKR.[/efn_note], est un important soutien financier de Donald Trump et Mitch McConnell.

Selon la plainte de Cameron, les employés de l'état du Kentucky (enseignants, pompiers, etc.) ont été spoliés par les pratiques des acteurs du private equity, dans les fonds desquels leurs fonds de pension ont investi.

https://twitter.com/philmop/status/1286345332146810883

La plainte affirme que KKR et Blackstone ont trompé l'état du Kentucky en incitant les fonds de pension publics à investir dans des placements qualifiés de “secrets, opaques, illiquides, impossible à suivre correctement et à valoriser de façon précise" et de "paris à haut risque sans historique de performance."

Dans la plainte de l'AG du Kentucky, il est beaucoup question de jets d'affaire, dont Schwartzmann, Kravis et Roberts seraient propriétaires, et qu'ils loueraient à Blackstone et KKR. Cet enrichissement au détriment des adhérents aux fonds de pension publics du Kentucky fait partie des griefs de l'AG.

Le principal grief étant que les fonds de pension publics du Kentucky, prospères en 2000-2001, sont aujourd'hui au bord de la faillite. La plainte blâme les précédents administrateurs ("trustees") de ces fonds de pension, et attaque les entités qui ont de l'argent, à savoir les sociétés de private equity.

On verra ce qu'il en sort. A priori pas grand chose, la jurisprudence étant très défavorable à ce type de plaintes, mais le fait qu'elle émane d'un AG républicain montre que le vent est peut-être en train de tourner.

La plainte est ici.

Quant au papier de recherche de Ludovic Phalippou, il a fait son petit bonhomme de chemin, puisque Benjamin Robertson, de Bloomberg, lui a consacré un article dans Businessweek.

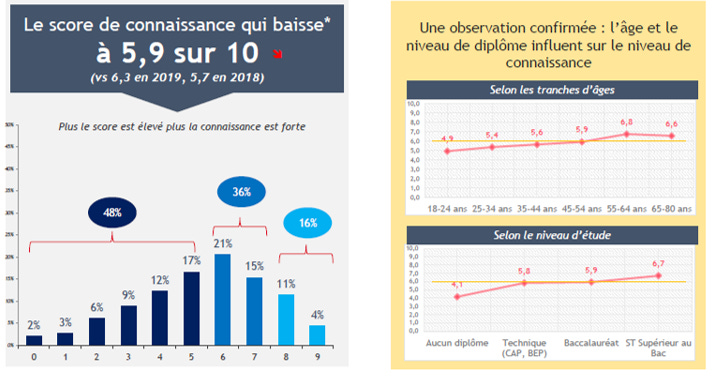

Education financière en France : peut mieux faire

Opérateur depuis 2016 de la stratégie nationale d’éducation financière du public, la Banque de France évalue cette dernière via une enquête dont les résultats de la troisième édition viennent d'être publiés[efn_note]L'enquête a été réalisée sur internet du 20 mai au 5 juin 2020 auprès un échantillon représentatif, selon la méthode des quotas, de 2 153 personnes âgées de 18 ans et plus. Conformément à l'exécrable habitude française, la marge d'erreur n'est pas indiquée dans le document de restitution.[/efn_note].

https://twitter.com/AlphaBetaBlogFR/status/1286602020430819328?s=20

Plusieurs questions permettent d'évaluer un score global. Elles concernent la maîtrise de la division, l'inflation, la connaissance du taux annuel du livret A, l'interprétation des agios, le degré d’aisance avec la notion de taux d’intérêt, les opinions des répondants sur l’investissement, l’interprétation du crédit renouvelable, le degré d’aisance avec la notion de prêt.

Le score global 2020 est en baisse par rapport à 2019, en raison du taux élevé de réponses inexactes à la question sur le niveau du taux du livret A.

Il se confirme par ailleurs que le niveau d'étude et l'âge influent sur le score : plus on a atteint un niveau d'étude élevé, meilleur est le score en moyenne. Le score augmente également avec l'âge.

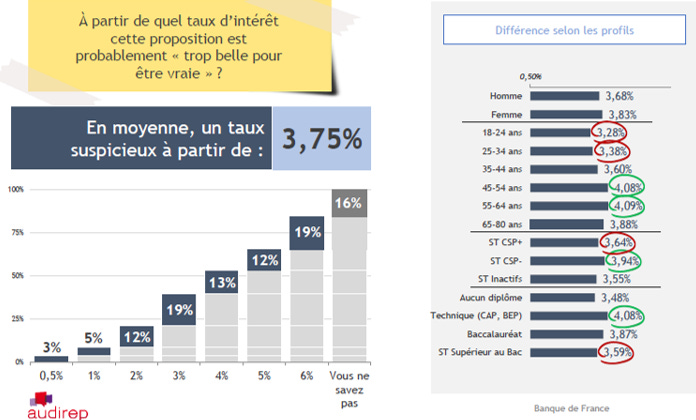

Ce qui m'a particulièrement intéressé, c'est une question qui n'avait pas été posée lors des précédentes éditions du sondage :

On vous propose un placement sûr, pour lequel votre argent n’est pas bloqué. On vous annonce que ce placement rapporte un certain taux d’intérêt par an. À partir de quel taux d’intérêt pensez vous que cette proposition est probablement « trop belle pour être vraie » ?

Réponse ? En moyenne 3,75% par an.

Et ça, c'est ennuyeux. Même si tout le monde ne sait pas que le taux du livret A est actuellement de 0,5%, 3,75%, c'est un taux trop élevé. Beaucoup trop élevé. Les 45/64 ans ont les attentes les plus élevés, sans doute parce qu'ils ont des souvenirs lointains de la belle époque des fonds en euros.

Mais cette belle époque est révolue depuis longtemps, et l'aggiornamento mental n'a pas été fait.

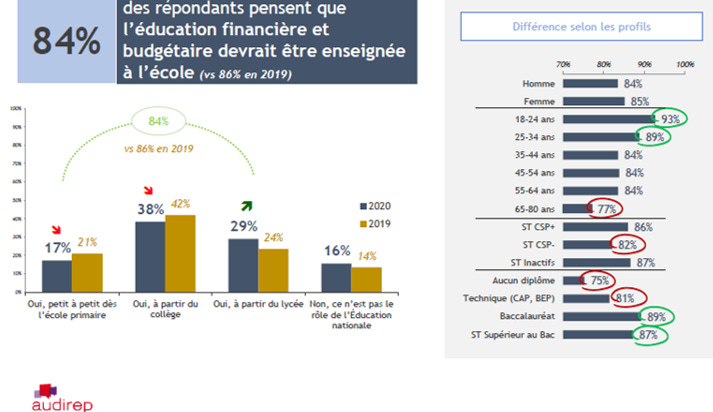

Quant à l'introduction de l'éducation financière à l'école, elle est plébiscitée par 84% des répondants, particulièrement chez les plus jeunes et les plus diplômés.

J'avais parlé ici ("EducFi") des initiatives en cours en matière d'éducation financière en France.

Un des objectifs 2020 du Comité stratégique de l’éducation financière était de poursuivre le déploiement du Passeport EDUCFI à destination des élèves de 3ème dans cinq nouvelles académies (ce passeport a été testé dans l’académie de Créteil en 2019). Le Covid-19 étant passé par là, cet objectif ne sera sans doute pas atteint.

Mais j'espère que ce n'est que partie remise.

Et je rappelle l’excellente définition que donne l’Agence de la consommation en matière financière du Canada de la littératie financière :

La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables.

Prendre des décisions financières responsables a des avantages multiples pour tous les individus.

L'éducation financière ? Une ardente obligation, bien négligée.

Qui veut noyer son chien...

l'accuse de la rage.

C'est ce que j'appelle l'euthanasie du fonds en euros par les assureurs.

Illustration avec Euro Allocation Long Terme2[efn_note] Un des contrats d'assurance vie détenu dans mon foyer fiscal est exposé à ce fonds en euros.[/efn_note] (EALT2), le fonds en euro phare de Spirica, une filiale de Crédit Agricole Assurances.

Le courtier Mes Placements a récemment annoncé que tout versement sur EALT2 serait définitivement impossible à compter du 15 septembre.

https://twitter.com/AlphaBetaBlogFR/status/1284065307573665797?s=20

EALT2 avait fait dans le passé l'objet de plusieurs restrictions (plafonnement des versement à 50 000 € par contrat, puis à 25 000 €, contraintes en matière de pourcentage d'unités de compte par versement).

Voici donc venue la restriction ultime : fin des versements.

Et Spirica de révéler son successeur. Au cinéma, la nouvelle vague a ringardisé le cinéma de papa, celui d'Aurenche et Bost, scénaristes vedettes du cinéma français des années 1950 et accessoirement têtes de turc de François Truffaut[efn_note]Il les a étrillés dans son article "Une certaine tendance du cinéma français" paru dans Les Cahiers du Cinéma en janvier 1954.[/efn_note].

Là, l'exercice est plus difficile car ce sont les mêmes assureurs qui doivent donner un second souffle au produit d'épargne préféré des Français.

Ce n'est pas Fonds Euro Nouvelle Vague, mais Fonds Euro Nouvelle Génération. Spirica n'a pas osé New Wave.

https://twitter.com/AlphaBetaBlogFR/status/1286662427510050817?s=20

Alors, c'est quoi la nouvelle génération ?

Ben, c'est à première vue moins bien que la précédente : d'après L'Agefi Actifs qui a assisté à la conférence de presse du 23 juillet dernier, la garantie en capital n'est plus de 100% mais oscille entre entre 97,7% et 98%.

Autre "innovation" qui va avoir du succès auprès des assurés, des frais supplémentaires : "1,3 % des frais de gestion sont mis de côté par l’assureur et serviront à compléter le rendement délivré. "

Je suppose que c'est 1,3% de frais de gestion annuels, qui vont donc s'ajouter aux frais de gestion habituels de ce type de produits, lesquels vont de 0,475% à plus de 1%.

Les frais de gestion "ordinaires" de EALT2 sont de 0,7% par an, s'ils restent à ce niveau pour Nouvelle Génération et qu'il faut y ajouter 1,3% de frais supplémentaires (qui semblent avoir vocation à revenir in fine à l'assuré), ça fait un niveau facial de frais annuels de 2%, qui me semble tout simplement monstrueux et qu'il va falloir soigneusement expliquer.

Attention : je n'ai pas consulté la documentation contractuelle, il s'agit donc de mon interprétation, sujette à caution[efn_note]Notons par ailleurs, qu'il n'y avait le 27 juillet 2020 aucune mention sur le site de Spirica de quelque restriction que ce soit sur EALT2, ni bien entendu du Fonds Euro Nouvelle Génération. Progrès en amour assez lents est un livre de Jean Paulhan. Pour Spirica en particulier et les assureurs vie en général, c'est plutôt Progrès en communication assez lents.[/efn_note].

Par rapport aux fonds euros traditionnels, Nouvelle Génération augmentera la poche de diversification (le socle du fonds en euros, ce sont les obligations, lesquelles ne rapportent aujourd'hui plus grand chose) : elle pèsera 30% de l'actif (contre 15 à 20% pour les fonds en euros de la vieille génération) et sera investie en immobilier, infrastructures et, roulements de tambour, private equity !

Heureusement, les gérants de Crédit Agricole Assurances sont bien meilleurs que ne l'ont été les trustees et les gestionnaires des fonds de pension publics du Kentucky et sauront investir dans les meilleurs fonds de private equity.

Ceux de KKR et Blackstone par exemple ?

Pendant ce temps aux Etats-Unis...

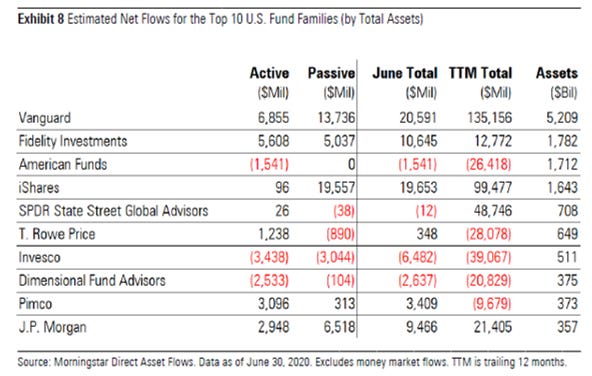

...le fleuve de la vie des fonds poursuit son cours immuable : la gestion indicielle collecte, la gestion active décollecte, selon les données de Morningstar à fin juin.

Pour la catégorie reine en encours, celle des actions Etats-Unis, la part de marché de la gestion indicielle est supérieure à celle de la gestion active. C'est également le cas pour les actions sectorielles.

Pour les actions hors Etats-Unis ("International Equity" ci-dessous), la gestion active domine toujours, mais la tendance à 12 mois est très largement en faveur de la gestion indicielle.

Pour toutes les catégories de long terme, la part de marché de la gestion active est de 58,7% à fin juin.

https://twitter.com/AlphaBetaBlogFR/status/1285212869324406787

Et comme toujours, Vanguard et BlackRock raflent la mise : Vanguard a massivement collecté en juin, tant dans ses produits gérés activement que dans ses produits indiciels.

Sur 12 mois, la société fondée par Jack Bogle a collecté 135 milliards de dollars.

iShares (BlackRock) est à près de 100 milliards de dollars de collecte.

Source : Morningstar

Les produits dont il a été question dans ma semaine Twitter 30 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 30 de 2020. Sayōnara. さようなら.

Illustration : Errol Flynn dans « Les aventures de Robin des Bois » (1938)