Ma Semaine Twitter 24 de 2020 en zone orange

A la fin du 17ème siècle, la France connut la querelle des Anciens et des Modernes. Les premiers étaient emmenés par Nicolas Boileau (1636-1711), les seconds, par Charles Perrault (1628-1703). L'objet de la querelle ? Peu importe, c'était il y a si longtemps.

La querelle des Anciens et des Modernes, c'est l'équivalent du clash sur les réseaux sociaux ou dans les talk shows.

Comme rien ne change, ou pas grand chose, la querelle des Anciens et des Modernes se rejoue périodiquement. Son dernier avatar s'est produit sur les marchés boursiers. Schématiquement, les Anciens, emmenés par Warren Buffett (89 ans, il en aura 90 le 30 août prochain), ont perdu la main.

Jugez-en : Papy Warren a vendu ses participations dans les grandes compagnies aériennes en mars dernier, juste avant la reprise la plus spectaculaire de l'histoire des bourses. Et il a avoué ne pas avoir d'idées pour investir les colossales liquidités de Berkshire Hathaway.

Les Modernes sont emmenés par Dave Portnoy.

Pardon, Dave qui ?

Dave Portnoy, "une célébrité américaine sur Internet, un blogueur et fondateur du blog satirique consacré aux sports et à la culture pop Barstool Sports" (Wikipedia).

Dave s'ennuyait pendant le confinement, alors il a commencé à spéculer sur les marchés en ouvrant un compte chez E-Trade. Avec, dit-il, 3 millions de dollars. Il a commencé par perdre gros. Puis il a changé son fusil d'épaule et a parié sur un fort rebond en s'exposant aux actions des compagnies aériennes. Trop fort, Dave.

Il s'est notamment vanté d'avoir fait un carton avec l'action InspireMD, une nano-cap israélienne[efn_note]Jetez un oeil sur l'évolution du nombre de clients de Robinhood exposés à NSPR, c'est ici, l'effet Dave est spectaculaire.[/efn_note]. Tant pis si Jamie Powell, de l'excellent site FT Alphaville, a démontré que les vantardises de Dave n'étaient pas compatibles avec les transactions réelles sur le titre. Il a demandé des éclaircissements à Dave, qui ne lui a pas répondu.

Car Dave a 1,5 million d'abonnés sur Twitter. Jamie Powell, tout journaliste au Financial Times qu'il soit, n'en a que 3800.

Quant à Nicolas Boileau/Warren Buffett, il n'a même pas de compte Twitter.

Ecoutons donc Davey Day Trader (c'est ainsi qu'il se présente sur le blog dans lequel il narre ses exploits en bourse) :

Je suis sûr que Warren Buffett est un type super, mais en ce qui concerne les actions, il est fini. C'est moi le boss maintenant.

https://twitter.com/stoolpresidente/status/1272582708955353094?s=20

J'ai parlé ici ("Une nouvelle théorie des marchés") de la théorie financière concoctée par l'excellent Matt Levine (BMH, Boredom Markets Hypothesis), qui postule qu’une influence importante sur les marchés actions modernes est l’appétit qu’ont les investisseurs privés pour le divertissement.

Avec Dave, on est en plein dedans. Les deux pieds dedans même.

Ah, son profil Twitter mentionne ceci : "Don’t trust anything I say about stocks." Nous sommes prévenus.

Le Portnoy que je préfère, c'est celui du romancier Philip Roth (1933-2018) : Alexander, pas Dave.

Alexander Portnoy n'est pas blogueur (le roman de Roth, Portnoy's Complaint, en français, Portnoy et son complexe, est paru en 1969) : il est chargé des questions d'égalité sociale et de lutte contre les discriminations raciales à la mairie de New York[efn_note]Eh oui, c'était bien entendu déjà un sujet dont on se préoccupait il y a 50 ans.[/efn_note]. Et il a des relations compliquées avec les femmes, qu'il confie au docteur Spielvogel, son psychanalyste.

C'est hilarant et bouleversant, comme tout ce que Roth a écrit.

Heureusement qu'Etienne est de retour. Il a moins d'abonnés sur Twitter que Davey Day Trader (27000 quand même). Il n'est sûrement pas moderne, mais il est tellement drôle. Et il ne nuira pas à vos finances en vous incitant à spéculer sur l'action de la société Hertz, qui s'est mise en faillite.

https://twitter.com/E_Dorsay/status/1272778306958635009?s=20

Bienvenue dans ma semaine Twitter 24 de 2020.

Si t'es moderne, t'es chez Robinhood

Je parle régulièrement dans ce blog de Robinhood, la fintech qui a conduit la totalité des acteurs du courtage en ligne aux Etats-Unis à supprimer les commissions de courtage.

https://twitter.com/AlphaBetaBlogFR/status/1271071514201374721?s=20

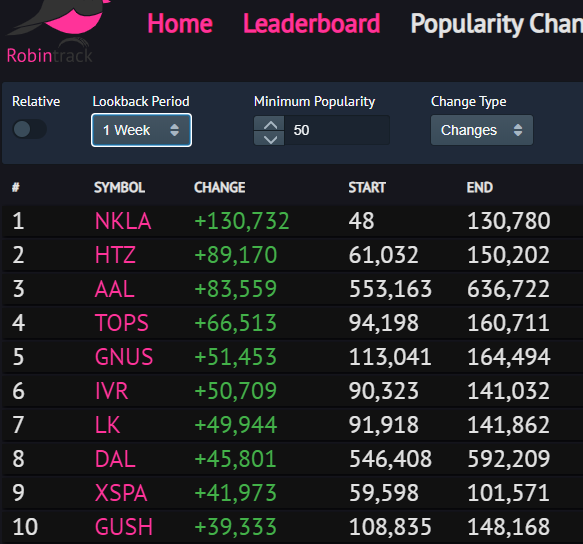

Robintrack (entité non affiliée à Robinhood) permet de suivre le nombre de clients détenant une valeur (et de mettre en parallèle l'évolution du nombre de détenteurs et celle du cours). Le site est ici.

Voici par exemple les valeurs ayant enregistré la plus forte progression sur 7 jours en matière de détention, au 11 juin 2020.

NKLA, c'est Nikola Corp, un producteur de camions de livraison électriques à hydrogène coté depuis le 4 juin. Incidemment, Nikola, c'est le prénom de l'inventeur Tesla (1856-1943).

HTZ, c'est Hertz, le loueur de voitures, qui s'est déclaré en faillite fin mai. AAL, c'est American Airlines.

Bienvenue à Las Vegas.

Rien ne change. Avec Davey the Day Trader, c'est donc l'éternel retour du Day Trader. Ceux et celles qui ont vécu la bulle internet en ont des souvenirs forcément émus.

Day Trading x Réseaux Sociaux = ça va mal se finir pour certains.

C'est ce que pense l'excellent John Authers de l'agence Bloomberg.

Même s'il ne voit pas dans le retour du Day Trader une résurgence de la bulle internet, même s'il se réjouit de voir que, pour la première fois en 20 ans, les investisseurs particuliers sont de nouveau moteurs sur les marchés actions, même s'il trouve encourageant que les particuliers ont mieux choisi le moment d'entrer sur les marchés, et mieux choisi les actions que certains professionnels, il conclut par ceci :

Je suis assez vieux schnock pour penser que ça va se terminer dans les pleurs[efn_note]"But I’m still enough of a curmudgeon to think that this will end in tears."[/efn_note].

Si vous voulez lire une excellente histoire de la spéculation à travers les âges, je vous recommande Devil Take the Hindmost: A History of Financial Speculation, de Edward Chancellor.

Toujours moins cher

Bonne nouvelle : les frais moyens payés par les investisseurs en fonds ont encore baissé en 2019. Et ça fait 20 ans que ça dure.

Mauvaise nouvelle pour les épargnants français : cette bonne nouvelle concerne les Etats-Unis.

https://twitter.com/AlphaBetaBlogFR/status/1270354964704043009

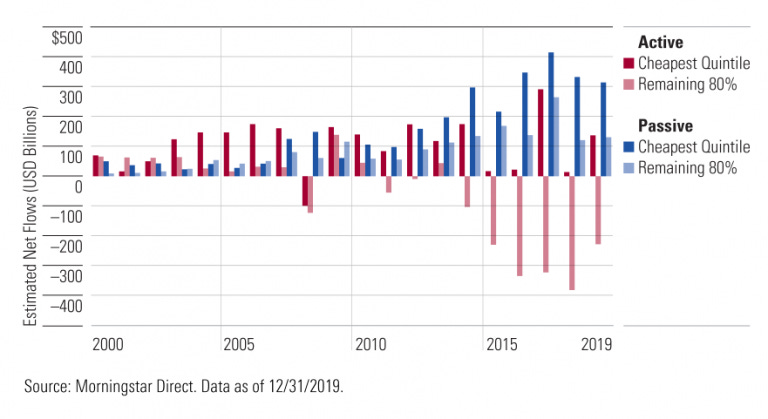

Cette baisse apparemment faible de 0,03 point de pourcentage l'est nettement moins (faible) quand on en calcule le montant annuel : 5,8 milliards de dollars d'économies pour les investisseurs en fonds aux Etats-Unis.

Ce sont avant tout les investisseurs dans les fonds indiciels qui ont bénéficié des baisses de frais : depuis 1990, les frais moyens pondérés des encours des fonds indiciels ont diminué de 57%, atteignant 0,13% en 2019. Sur la même période, ceux des fonds gérés activement ont baissé de 22%, atteignant 0,66% en 2019.

Pour reprendre mon analogie préférée, celle du prix du litre d'essence, là où les investisseurs en fonds indiciels le paient en moyenne 1,3 €, les investisseurs en fonds gérés activement le paient 6,6 €.

La question des frais est devenue centrale aux Etats-Unis au fil des ans. A tel point que depuis 2014, les seuls fonds gérés activement qui collectent encore collectivement sont ceux du quintile le moins cher. Les 4 autres quintiles (soit 80% de la population des fonds gérés activement) sont en décollecte nette.

Parmi les 3 explications de la montée en puissance de la gestion indicielle à bas coûts avancées par Ben Johnson, CFA, de Morningstar, figure celle-ci :

Chez les conseillers, on est passé d'un modèle d'affaires liées aux transactions [dans lequel les conseillers sont rémunérés par des commissions versées par les fournisseurs de produits] à un modèle d'honoraires, ce qui les a conduits à recommander des fonds à bas coûts à leurs clients. En partie pour leur permettre de facturer leurs propres honoraires, souvent proportionnels aux actifs conseillés.

En d'autres termes, confrontés au scepticisme grandissant de leurs clients face à la gestion active, les conseillers n'ont pas hésité à se convertir à la gestion indicielle pour sauver leur propre rémunération.

Schématiquement, il y a 20 ans le client payait 2% de frais de gestion active, dont la moitié environ était rétrocédée au conseiller par le fournisseur de produit.

Aujourd'hui, le client paie moins de 0,3% au titre des frais de gestion des produits en portefeuille (des fonds indiciels à bas coûts) et 1% d'honoraires à son conseiller.

Le conseiller a maintenu sa rémunération, le client paie moins cher, les géants de l'indiciel rient, et les sociétés de gestion active ont perdu des parts de marché. Mais le marché ayant progressé sous le double effet positif de la valorisation et de l'accroissement naturel du gâteau, elles n'ont pas encore souffert financièrement.

Pendant ce temps, en France, les réseaux de distribution rémunérés par des rétrocessions freinent des 4 fers pour empêcher le décollage de la gestion indicielle à bas coûts. Quand les fournisseurs de produits et les "conseillers" (vendeurs) rémunérés par les fournisseurs de produits sont dans le même bateau et ont des intérêts alignés, il est peu probable que les frais baissent.

Et comme ce sont les sociétés de gestion active qui assurent à leurs frais le gros de la formation des conseillers en investissement financier et des courtiers en assurance sous l'égide des associations, tout va pour le mieux dans le meilleur des mondes.

Sauf, peut-être, pour l'épargnant.

Combien de temps le village gaulois résistera-t-il ? Combien de temps les épargnants français resteront-ils condamnés à payer des frais élevés, qui, sur longue durée, diminuent considérablement le montant de leur épargne ?

On se lève tous pour le private equity

C'était le titre d'une de mes chroniques pour Gestion de Fortune, accessible ici.

Les fonds de private equity sont difficilement accessibles au commun des mortels investisseurs. Mais les temps changent.

https://twitter.com/philmop/status/1270339864983191552?s=20

Jusque là, il faut être un investisseur accrédité pour s'exposer aux fonds de private equity, et la barre est haute.

La SEC a récemment ouvert la porte au private equity pour (presque) tous (voir ici).

Le ministère du travail (Department of Labor, DoL) vient de préciser quelle forme cette démocratisation pourrait prendre : celle des fonds à horizon (target date funds) dans l’enveloppe du 401(k), à savoir les plans d’épargne retraite à cotisations définies proposés par les entreprises à leurs employés.

Ces target date funds sont souvent l’option proposée par défaut aux participants en fonction de leur âge de départ à la retraite. L’allocation d’actifs (comportant généralement une poche actions et une poche obligataire) évolue automatiquement au fil du temps (la part des actions décroissant au profit de la part des obligations, afin de réduire le risque au fur et à mesure que s’approche l’âge de la retraite).

Il pourrait donc être prochainement possible d’ajouter des fonds de private equity aux 2 classes d’actifs traditionnelles que sont les actions cotées et les obligations. Je rappelle que le private equity, ce sont aussi des actions, généralement non cotées, combinées à une dose plus ou moins élevée d'endettement.

Pour Aaron Filbeck, CFA, CAIA, le directeur des contenus de CAIA Association, la structure qui regroupe les détenteurs de la certification CAIA (Chartered Alternative Investment Analyst)[efn_note]Je suis détenteur de la certification CAIA et membre de CAIA Association.[/efn_note], la décision du DoL pose de sérieux problèmes.

Le private equity, qui est complexe, requière en effet d’éduquer deux populations non spécialistes : celle des entreprises proposant les plans de retraite 401(k) (plan sponsors) et celle des employés adhérant à ces plans.

Plutôt que d’introduire par défaut du private equity dans les target date funds, Filbeck suggère plutôt d’imposer un choix explicite aux employés, en leur expliquant les caractéristiques et les complexités du private equity.

De plus, le private equity est par nature illiquide, et Filbeck voit des risques à l’introduire dans une structure (le mutual fund) liquide, même si le poids des actifs illiquides est limité à 15%.

Pour John Authers, journaliste de l’agence Bloomberg, démocratiser l’accès au private equity est une bonne chose (voir ici, "Private Equity for the masses").

Si tout se passe bien, une telle décision pourrait contribuer à réduire les inégalités[efn_note]Je n’y crois pas une seconde : les meilleurs fonds de private equity ne voudront pas comme limited partners de target date funds destinés à des investisseurs privés peu sophistiqués.[/efn_note] et contraindre les fonds de private equity à être plus transparents.

Mais dans le pire des cas, les target date funds seront une destination de choix pour l’industrie du private equity, une fois que Wall Street et les investisseurs privés les plus riches auront profité de la période bénie (la première décennie du XXIème siècle).

L’institutionnalisation (au sens d’accès plus démocratique) aura alors les mêmes effets que pour les hedge funds il y a plus de 10 ans : des performances de moins en moins bonnes.

Le même problème s’est posé en France : les fonds de private equity accessibles au commun des investisseurs étaient des fonds assortis d’un important avantage fiscal (FCPI, FIP, FCPR). Epouvantablement chers, ces fonds étaient généralement fort médiocres, tout avantage fiscal à l’entrée se payant plusieurs fois sur la durée. Heureusement, le remplacement de l’ISF par l’IFI a fait disparaître ces produits.

Mais le problème va de nouveau se poser : il est dorénavant possible d’accéder à des fonds de private equity (capital-investissement) dans un contrat d’assurance vie[efn_note]Rappel des règles : pour les assurés investissant plus de 100 000 euros, le poids du private equity dans l'encours du contrat est plafonné à 50% ; pour ceux qui investissent un montant inférieur à 100 000 euros, le plafond est de 10% de la valeur du contrat.[/efn_note].

Il me semble évident que les assurés n’auront pas accès aux meilleurs fonds des meilleures sociétés de gestion et subiront la double peine de fonds médiocres et très chers et de la couche de frais supplémentaire de l’assurance vie.

Préparez-vous à une déferlante publicitaire pour vous vanter l'investissement dans la célèbre économie réelle par l'accès démocratisé à des stratégies jusque là réservées aux investisseurs institutionnels.

Ca permettra de diversifier la poche immobilier des SCPI, SCI et autres OPCI.

Et puis ça permettra peut-être de remplacer H2O AM dans les portefeuilles des clients qui auraient été échaudés par les très fortes baisses de certains fonds au premier trimestre.

Car c'est bien connu, le private equity, ça rapporte plus que les marchés cotés et c'est telleeeeeeement moins volatil.

Plus ça change, plus c'est la même chose

L'excellent Ben Carlson, CFA, est blogueur (A Wealth of Common Sense) et responsable de la gestion institutionnelle de Ritholtz Wealth Management.

Alors que le comportement des marchés d'actions aux Etats-Unis peut laisser perplexe (forte chute - compréhensible - suivie d'un rebond qui a fini par effacer la baisse - moins facile à comprendre), il identifie quelques constantes en matière de comportement.

https://twitter.com/AlphaBetaBlogFR/status/1271781867814113282?s=20

Les actions ressemblant à des billets de loterie trouveront toujours des acheteurs (Hertz, JC Penney, Pier 1, Chesapeake Energy et GNC se sont mises sous la protection de la loi sur les faillites, et le cours de leur action a brièvement explosé à la hausse).

Les personnes ne connaissant pas les marchés et n'ayant aucune compétence en matière d'investissement peuvent néanmoins gagner de l'argent sur les marchés.

Il peut arriver que l'investisseur privé peu sophistiqué ("Dumb money") fasse mieux que l'investisseur professionnel aguerri ("Smart money")[efn_note]Par exemple Davey the Day Trader en spéculant sur les compagnies aériennes que Warren Buffett avait vendues à perte.[/efn_note].

Personne n'a raison tout le temps : Carlson rappelle que les fondateurs de Renaissance Technologies[efn_note]J'ai parlé ici du livre de Gregory Zuckerman, - incidemment, Zuckerman est le nom d'un personnage que l'on retrouve à plusieurs reprises dans l'oeuvre de Philip Roth - consacré à Renaissance Technologies : The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution.[/efn_note] qui gèrent le Medallion Fund avec des performances hallucinantes, déclarent n'avoir raison que dans 51% des cas

On a l'impression qu'un cycle boursier ne se terminera jamais.

Les génies a posteriori sont toujours aussi nombreux.

Pour certains investisseurs, il est plus important d'avoir raison que de gagner de l'argent. Pour Carlson, "ce serait tellement plus facile si un travail acharné était récompensé par de meilleures performances ; si l'intelligence permettait de garantir la génération d'alpha ; si les fondamentaux des sociétés étaient pris en compte quotidiennement ; et si les marchés semblaient toujours évoluer logiquement."

Ce n'est malheureusement pas le cas :

La simplicité fait souvent mieux que la complexité.

Le caractère est plus important que l'intelligence.

Et parfois, ce qui se passe sur les marchés n'a aucun sens.

C'est dans la tempête que la gestion active brillera

N'est-ce pas ? Puisque le très long marché haussier qui a commencé en mars 2009 est le fait des politiques des banques centrales, qu'il a donc "suffi" aux indices de se laisser porter par la vague.

Mais vous allez voir ce que vous allez voir, la volatilité fera son grand retour et la gestion active tirera son épingle du jeu. En augmentant la poche de liquidités, ce que ne peut pas faire un fonds indiciel. En évitant les "mauvaises" valeurs, celles qui baissent le plus, que par définition un fonds indiciel ne peut pas vendre tant qu'elles sont dans l'indice.

C'est en tout cas la petite musique chantonnée par certains partisans de la gestion active.

L'environnement depuis le début de l'année était propice aux exploits des gérants actifs. S&P DJ Indices, qui réalise tous les 6 mois son étude SPIVA, comparant la performance des fonds gérés activement à celle des indices, a fait une entorse à la périodicité habituelle en publiant un SPIVA redux pour les fonds actions domiciliés aux Etats-Unis sur les 4 premiers mois de l'année.

https://twitter.com/AlphaBetaBlogFR/status/1271472329411964929?s=20

La troisième colonne du tableau ci-dessus indique le pourcentage de fonds gérés activement ayant été battus par l'indice de leur catégorie entre le 1er janvier et le 30 avril 2020.

58,7% des fonds actions Etats-Unis grandes capi ont été battu par l'indice S&P 500

36,3% des fonds actions Etats-Unis moyennes capi ont été battu par l'indice S&P MidCap 400

39,1% des fonds actions Etats-Unis petites capi ont été battu par l'indice SmallCap 600

58,6% des fonds actions Etats-Unis multi capi ont été battu par l'indice S&P 500

On le voit, seuls les gestions actives moyennes et petites capi ont en moyenne tiré leur épingle du jeu. Là où se trouve l'immense majorité des encours (Grandes Capi), seuls 41,3% des fonds ont battu le S&P 500.

Un jour, mon prince[efn_note]Ou ma princesse, comme il vous plaira.[/efn_note] viendra, Et la gestion active surperformera.

Les produits dont il a été question dans ma semaine Twitter 24 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 24 de 2020. Sayōnara. さようなら.

Photo Santiago Lacarta sur Unsplash