Ma Semaine Twitter 24 de 2019

Je me demande ce que ça fait de porter des chaussures à talons hauts. Non pas que j'en porte (je confesse que j'aurais aimé mesurer 5 à 7 centimètres de plus[efn_note]En recherchant une illustration pour ce post, j'ai eu la satisfaction d'apprendre que du haut de mon mètre 69, je mesurais 4 centimètres de plus que Louis XIV, qui triche sur le tableau de Rigaud en portant de splendides souliers à talons rouges.[/efn_note], mais pas au point de porter des chaussures à talons ou de mettre des talonnettes dans mes chaussures), mais parce que j'ai été stupéfait d'apprendre qu'il est encore permis dans un des pays les plus riches et les mieux éduqués au monde d'imposer aux femmes d'en porter.

Ce pays, c'est le Japon.

Gloups. En 2019 ? Première année de l'ère Reiwa[efn_note]Un panel de 9 experts a établi une liste de noms pour la nouvelle ère au sein de laquelle le gouvernement a fait son choix. Parmi les 9 experts, 7 hommes et 2 femmes.[/efn_note] (令和) ? Reiwa, ça veut dire "belle harmonie".

J'aime beaucoup le Japon où j'ai passé de bien belles années de 1986 à 1988. J'en aime la littérature, le cinéma, l'histoire, la culture, la cuisine. Mais je n'en aime pas le conservatisme rance.

Donc #KuToo. Sur le modèle #MeToo. En japonais, chaussure se dit Kutsu (靴). Et souffrance se dit Kutsuu (苦痛). Le son "Too" (comme dans "tout") n'existe pas en japonais, KuToo se prononce usuellement Ku-Tsu. Et voilà.

#KuToo est un mot-dièse créé par Ishikawa Yumi, une actrice/auteure qui a lancé une pétition pour mettre fin à l'obligation faite aux femmes dans certaines entreprises de porter des chaussures à talons de 5 à 7 centimètres.

Elle explique pourquoi ici.

https://twitter.com/tictoc/status/1136945962897879043

Pas gagné, mais je suis de tout coeur avec ce mouvement. Pas besoin de chaussures à hauts talons pour vivre dans une belle harmonie.

Puisqu'on parle des Japonaises, deux romancières remarquables : Ogawa Yoko, qui écrit en japonais, et Shimazaki Aki, qui écrit en français (langue qu'elle a commencé à apprendre à 40 ans) et vit au Québec. Elles sont toutes les deux éditées par Actes Sud (en collaboration avec l'excellente maison d'édition québecoise Leméac pour Shimazaki).

Shimazaki Aki écrit de très courts romans appartenant à des cycles. Les titres sont des noms japonais de fleurs, les illustrations de couverture sont splendides. Voici les trois cycles : Le poids des secrets, Au coeur du Yamato, L'ombre du chardon (Azami, Hôzuki, Suisen, Fuki-no-tô, Maïmaï).

Quant à Ogawa Yoko, la très belle collection de poche Thesaurus d'Actes Sud a déjà publié 2 tomes de ses romans : le tome 1 est ici, le tome 2 là.

Les ministres japonais mâles devraient être forcés de passer une journée entière en chaussures à talons hauts.

Bienvenue dans ma semaine Twitter 24 de 2019. C'est à nouveau une semaine qui doit presque tout à la recherche de qualité publiée par Morningstar[efn_note]J'ai été directeur général de Morningstar France de 2001 à 2005, je n'ai plus aucun lien d'intérêts avec cette société.[/efn_note]. Mais comment faisaient les investisseurs avant la création de cette société, il y a 35 ans ?

Avant frais, ça passe, après frais, ça casse

C'est le drame de la gestion actions active : en moyenne, les gérants actifs ont du talent. En moyenne, ils battent les indices. Mais avant frais.

Après frais, les gérants actifs ne battent en moyenne pas les indices.

C'est ce que vient de montrer une étude de Morningstar sur les fonds actions Europe gérés activement.

https://twitter.com/AlphaBetaBlogFR/status/1138445783001206784

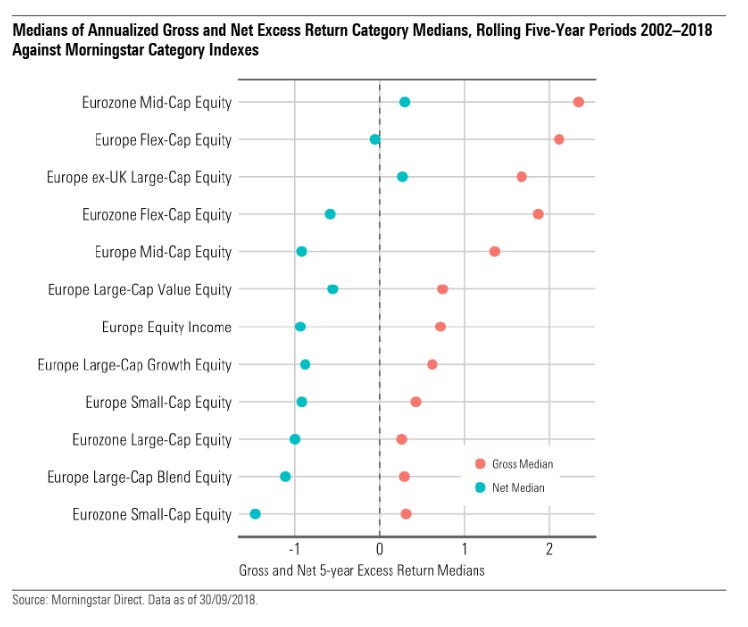

Morningstar en a analysé la performance dans 12 de ses catégories entre janvier 2002 et septembre 2018.

Les analyses ont porté sur 142 périodes de 5 ans glissantes et ont comparé au sein des catégories les performances médianes avant et après frais des fonds gérés activement à celles de l'indice affecté par Morningstar à la catégorie d'une part[efn_note]Rappelons qu'un indice est une créature fictive qui n'encoure aucun frais.[/efn_note], et à celle d'un ETF ou d'un fonds traditionnel indiciel d'autre part[efn_note]La performance de l'ETF ou du fonds indiciel, qui est un produit achetable par les investisseurs, est comparée à la performance médiane nette de frais des fonds gérés activement.[/efn_note].

Au sein de chaque catégorie, Morningstar calcule ensuite la médiane des 142 médianes qui fait office de résultat unique pour la catégorie. Sont calculés ainsi les rendements excédentaires (la différence entre la performance de la catégorie et celle de l'indice), l'alpha (qui tient compte du risque) et le beta (calculé par régression).

Bonne nouvelle : pour chacune des 12 catégorie, la médiane avant frais bat l'indice de catégorie Morningstar, tant pour le rendement excédentaire que pour l'alpha[efn_note]Selon les catégories, le rendement excédentaire annualisé avant frais varie de 0,27% à 2,40%, et l'alpha annualisé avant frais de 0,40% à 3,33%.[/efn_note] Avant frais, le gérant médian a du talent.

Youpi.

Mais voilà, il y a des frais. Et l'investisseur obtient la performance après frais. Et après frais, ça se corse. Si l'on considère les rendements excédentaires après frais par rapport aux indices de catégories Morningstar, la médiane des gérants actifs n'est positive que pour deux catégories : actions zone euro moyennes capitalisations et action Europe hors Royaume-Uni (une catégorie qui n'est réellement utilisée qu'au Royaume-Uni). Pour toutes les autres catégories, le rendement excédentaire après frais est négatif.

Dans le graphique ci-dessous, la médiane avant frais en en rouge, la médiane après frais en bleu.

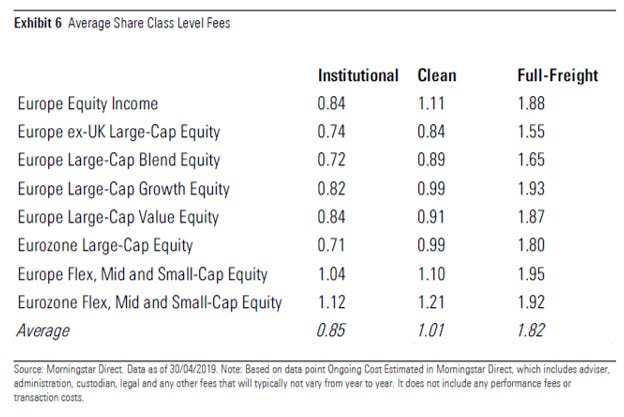

Les frais, donc. Morningstar a calculé les moyennes par types de parts : des moins chères, les parts institutionnelles, aux plus chères (les Full-freight), en passant par les parts sans rétrocessions (Clean, voir ici, Dirty clean shares).

Morningstar a utilisé les frais des parts Full-Freight pour ses calculs. On a donc en moyenne des frais de 1,82% (hors commission de surperformance).

Selon Morningstar, certaines catégories se prêtent particulièrement bien à une approche indicielle, tant la gestion active a du mal à surperformer après frais : en particulier les Actions Europe Grandes Capitalisations sans biais de style (blend) et les Actions Zone Euro Grandes Capitalisations.

Conclusion de Morningstar :

Alors qu'il est difficile d'identifier les gérants talentueux, c'est le niveau des frais qui est le facteur clé de différenciation entre fonds gérés activement, et le meilleur prédicteur de la performance future. En général, même dans les catégories qui apparaissent les plus favorables à la gestion active, les investisseurs ne doivent pas ignorer les frais. La gestion active [actions Europe] s'en sort mieux que prévu, mais pour son succès futur, il sera essentiel de donner accès à des parts de fond ayant des frais compétitifs.

Si l'on considère que la performance avant frais des gérants au-delà de celle de l'indice est l'alpha (c'est plus compliqué que cela, mais faisons cette hypothèse simplificatrice), alors le montant des frais est en moyenne supérieur à l'alpha. En d'autres termes, les sociétés de gestion confisquent à leur profit plus que l'alpha qu'elles ont pour mission de délivrer à leurs clients.

Plusieurs solutions pour sortir de cette situation intenable :

Supprimer les frais. La gestion active gratuite pour tous ! Irréaliste.

Devenir meilleur : plus facile à dire qu'à faire. Le niveau moyen monte, le nombre de gérants actifs a également beaucoup augmenté. De plus en plus de professionnels de mieux en mieux formés se partagent un alpha de plus en plus rare.

Baisser les frais. Ca c'est facile. Mais ça fait mal. Chez les universitaires chercheurs, il y a une règle impitoyable : publish or perish. Si on la transpose à la gestion active, ça donne ceci : lower your fees or perish.

Donc : gérants actifs, diminuez vos frais.

Même quand tu as raison, tu as tort

Nick Maggiuli blogue avec talent ici : Of Dollars And Data.

Pour lui, s'il est si difficile d'investir, c'est que même quand on a raison, on peut avoir tort.

https://twitter.com/AlphaBetaBlogFR/status/1138808173693816839

Pourquoi ? Parce que

vous pouvez être récompensé à court terme pour des choses qui n'ont aucune importance à long terme, et vous pouvez être puni à court terme pour des choses qui seront importantes à long terme.

Pour investir avec succès,

il ne suffit pas d'avoir raison, mais il faut avoir raison et il faut que le marché finisse par être d'accord avec vous.

Avoir raison, c'est bien, mais ce qui est encore mieux quand on investit, c'est qu'il ne soit même pas nécessaire d'avoir raison. Nick reconnaît qu'il est possible de surperformer, mais pour un coût et des risques qu'il n'est pas prêt à assumer.

Pour ses propres investissements, les seules hypothèses qu'il fait sont que ses actifs à risque doivent rapporter 4% à 6% de plus par an que les actifs moins risqués (obligations d'Etat) dans les décennies à venir.

Pas besoin d'être contrariant, pas besoin d'essayer de prédire l'avenir, pas besoin d'actualiser des flux de trésorerie futurs pour établir la valeur d'une action.

Il lui suffit de se laisser porter par le marché en s'y exposant via des véhicules indiciels à bas coûts, et d'espérer que ledit marché continuera de délivrer sur longue durée une prime de risque positive.

Ne priez pas pour l'alpha, priez pour le beta !

A l'aide, j'ai gagné des millions

Carolyn Gowen est conseillère financière depuis 1987 (elle explique ici ce qu'était ce métier il y a plus de 30 ans). Elle est anglaise, publie l'excellent blog The Financial Bodyguard. Elle est associée de Bloomsbury Wealth et vit à cheval entre Londres et la France.

Elle a récemment dispensé quelques conseils pour faire face à une situation certes agréable, mais pas forcément facile à gérer : l'arrivée soudaine d'une importante somme d'argent.

https://twitter.com/AlphaBetaBlogFR/status/1139079963401834496

Peu importe que vous ayez gagné des millions au loto, ou en vendant l'entreprise que vous avez mis des années à développer.

Prenez votre temps. Il faut parfois se décider rapidement, mais en matière d'argent, ce n'est jamais souhaitable.

Si vous décidez de vous faire assister, prenez le temps de choisir vos conseils.

Préparez-vous à recevoir de nombreuses sollicitations de la part de membres de votre famille, d'amis proches et moins proches, et de parfaits inconnus.

Résistez à la tentation de faire des achats représentant individuellement une faible part de votre nouvelle fortune, mais d'un montant unitaire élevé (une Ferrari aujourd'hui, une Aston Martin dans six mois).

Vivez en-dessous de vos moyens. Première étape pour cela : établissez la liste de vos objectifs et de vos priorités. Etablissez un plan de trésorerie pour le reste de votre vie afin de déterminer les placements vous permettant de financer votre train de vie et de mettre en place un plan d'investissement.

Revisitez ce plan d'investissement une fois par an.

Mon pays à l'ère de la globalisation

Comme la semaine dernière (lire ici, Forts vents de face), un peu d'auto-citation.

Alpha & K, la société de conseil en investissement financier que Julien Coudert, CFA, et moi avons créée, publie sur son blog des articles d'éducation financière. L'une des rubriques s'intitule "L'infographie du lundi" et s'est récemment intéressée à la notion de pays à l'ère de la globalisation.

https://twitter.com/Alpha_et_K/status/1138362734246912000

Une des grilles de lecture les plus utilisées pour construire un portefeuille d'actions est la grille nationale. On commence d'ailleurs généralement par s'exposer aux valeurs de son propre pays (voir la vignette sur le biais domestique ci-dessous).

Mais la notion de pays est-elle suffisante pour prendre la mesure des risques d'un portefeuille ?

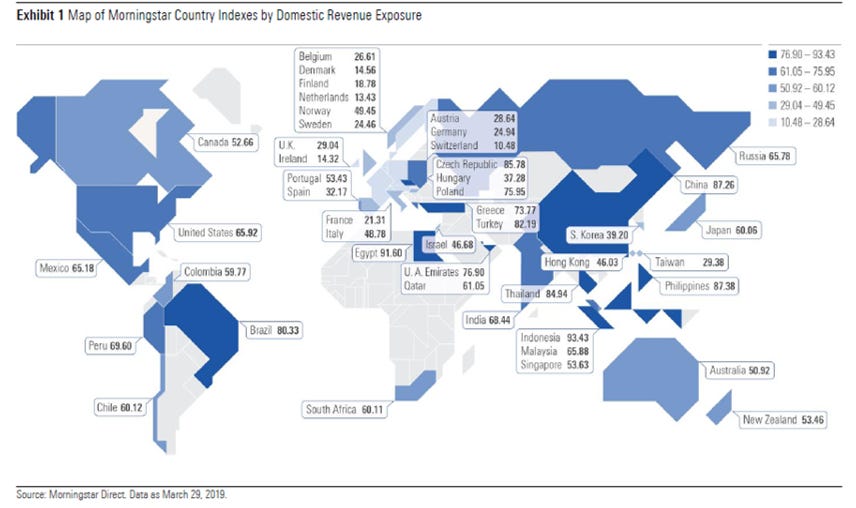

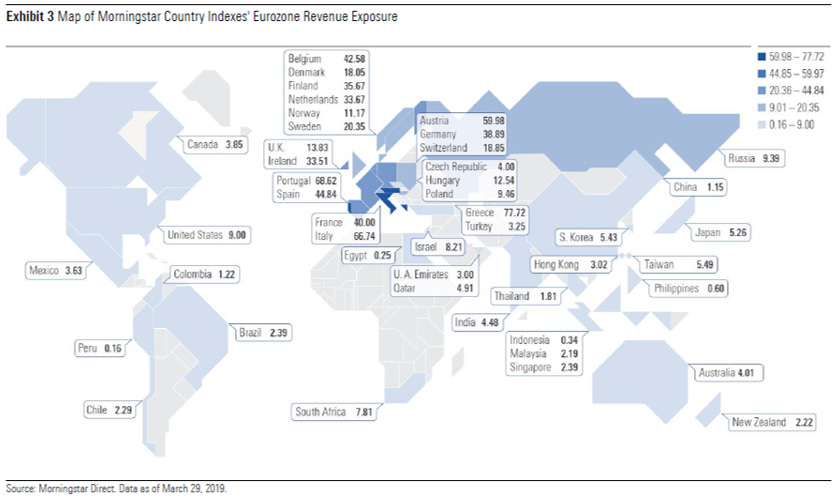

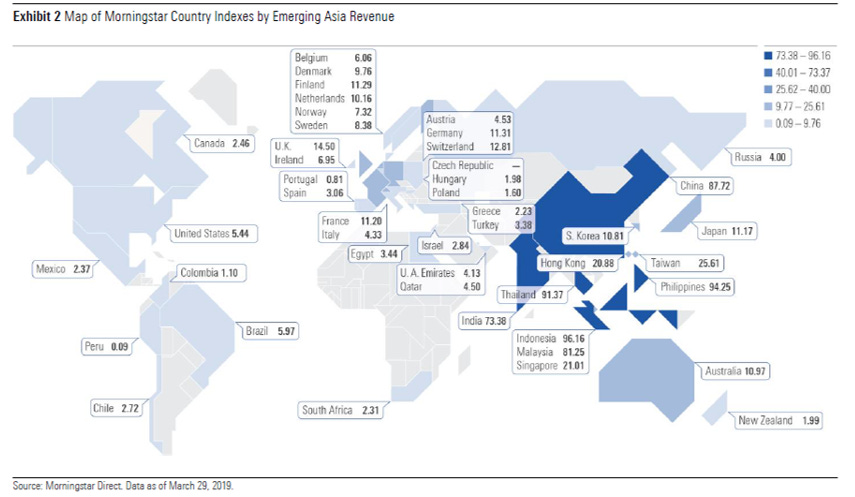

Morningstar s'est livré à un exercice passionnant en calculant la répartition géographique du chiffre d'affaires des sociétés présentes dans ses 46 indices actions nationaux, et en l'affectant à 4 grandes zones : le marché domestique lui-même, la zone euro (hors marché domestique quand ce dernier fait partie de la zone euro), les Etats-Unis et l'Asie émergente.

On réalise que les indices nationaux sont plus ou moins ouverts sur le grand large. Certains sont vraiment très domestiques (la Chine), d'autres le sont très peu (la Suisse). La France fait partie des économies très ouvertes sur le grand large, la part du marché domestique n'étant que de 21%.

Voici tout d'abord la part du chiffre d'affaires réalisée sur le marché domestique.

Grille de lecture : les sociétés de l'indice Morningstar China ont réalisé 87% de leur chiffre d'affaires total en Chine, les sociétés de l'indice Morningstar Switzerland ont réalisé seulement 10,48% de leur chiffre d'affaires en Suisse.

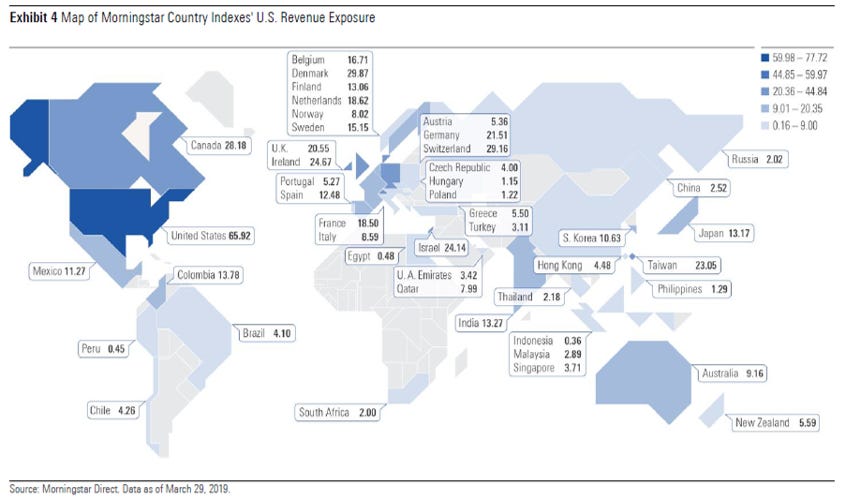

Voici ensuite la part du chiffre d'affaires réalisée aux Etats-Unis. Les indices les plus exposés à ce pays sont ceux du Danemark, du Canada et de la Suisse (près de 30% du CA), de l'Irlande, d'Israël, de Taiwan et du Royaume-Uni.

Et voici la part du chiffre d'affaires réalisée dans la zone euro : les pays de la zone commercent beaucoup entre eux.

Voici enfin la part du chiffre d'affaires réalisée dans la zone Asie émergente. Comme pour les pays de la zone euro, les pays d'Asie émergente commercent beaucoup entre eux.

Conclusion : la grille de lecture nationale ne donne pas une vision précise de la répartition des risques d'un portefeuille actions.

A bas le biais domestique

Le biais domestique, c'est cette tendance très présente chez les investisseurs non professionnels de donner un poids très (trop[efn_note]Par exemple un poids plus élevé que celui qu'a le pays dans un indice correctement construit, comme le MSCI World ou le MSCI ACWI.[/efn_note]) élevé aux valeurs de leur propre pays dans leur portefeuille.

Ben Johnson, CFA, est le directeur de la recherche de Morningstar. Il explique que les raisons de se soumettre à ce biais n'existent plus. Dans son papier, il se place du point de vue de l'investisseur américain, mais son raisonnement est valable pour tous les investisseurs.

https://twitter.com/philmop/status/1138430684673056768

Johnson rappelle d'abord qu'il existe des raisons tangibles et des raisons intangibles de surpondérer les valeurs domestiques.

Parmi les raisons tangibles, celle d'être exposé à des valeurs dans la devise du pays où l'on vit ; celle du coût lié à l'investissement hors de son pays, qui peut être supérieur ; celle de l'asymétrie en matière d'information ; celle liée à la gouvernance et au risque politique.

Parmi les raisons intangibles, la familiarité avec les valeurs domestiques et la fierté d'investir dans des valeurs de son pays.

Pour Johnson, ces raisons ont pu être légitimes à une époque révolue. Elles ne le sont plus.

Notamment en raison du développement des produits indiciels, donnant accès à tous les marchés du monde à un prix de plus en plus bas. Et aussi parce qu'il est aujourd'hui aisé d'investir dans des véhicules couvrant le risque de change. Egalement parce que l'accès à l'information s'est démocratisé avec internet.

Mais plutôt que d'argumenter contre les (mauvaises) raisons avancées par certains investisseurs pour justifier leur biais domestique, Ben Johnson préfère rappeler quelques grands principes liés à la notion de diversification : les différents marchés ne marchent pas à l'unisson, quand les uns montent, d'autres baissent ; s'exposer à tous ces marchés permet de réduire le risque ; quand certains marchés sont chèrement valorisés, d'autres le sont moins.

Les produits dont il a été question dans ma semaine Twitter 24 peuvent être achetés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 24 de 2019. Sayōnara. さようなら

Illustration : Louis XIV en costume de sacre, par Hyacinthe Rigaud (1701) https://commons.wikimedia.org/w/index.php?curid=482613