Ma Semaine Twitter 24 de 2018

Cette année-là.

En 1984, j'avais 18 ans. J'étais en prépa HEC au lycée Camille Guérin de Poitiers et, comme pas mal de gens cette année-là, j'ai lu 1984 de George Orwell (les fans d'édition et de couvertures trouveront ici un panorama des différentes éditions françaises de ce roman).

Je ne sais plus quelle édition j'avais lue, peut-être celle-ci.

Source : www.noosfere.org

Ce qui est certain, c'est que : 1. c'était dans la traduction d'Emilie Audiberti, puisque c'était la seule (cliquez ici pour l'acheter) ; 2. "Big brother vous regarde" est resté durablement imprimé dans ma tête (alors que je ne sais toujours pas qui du dromadaire ou du chameau n'a qu'une bosse, et à peine de quel côté se trouve le réservoir d'essence du véhicule automobile que j'ai acheté il y a plus de 5 ans).

Je rappelle qu'en 1984, le mur de Berlin n'était pas encore tombé et qu'à l'époque, on pensait que les régimes de surveillance se trouvaient exclusivement dans le bloc communiste.

Par Frederic Guimont ; Original uploader was ChemicalBit at it.wikipedia — 1984comic.com (former Art Libre licence stated here) ; Transferred from it.wikipedia, FAL, https://commons.wikimedia.org/w/index.php?curid=10786938

J'ai très récemment vu l'adaptation cinématographique (cliquez ici pour acheter le DVD) qui a été réalisée par Michael Radford, avec John Hurt et Richard Burton. Terriblement déprimante mais moins puissante à mon avis que le roman.

Aujourd'hui, on fait nettement mieux, puisque si Big Brother était subi, la surveillance effectuée par Facebook est librement consentie par ses centaines de millions d'utilisateurs ; les grandes oreilles de la NSA (et des agences de renseignement de tous les pays, démocratiques ou pas) sont susceptibles d'intercepter toutes les/mes/vos communications ; et la novlangue orwellienne ("newspeak" en version originale, que vous pouvez acheter ici) règne universellement, notamment sur le compte Twitter du Roi Ubu de la Maison Blanche (mais pas que, hélas).

Ah, et Gallimard vient de publier une nouvelle traduction de 1984 (cliquez ici pour l'acheter) par Josée Kamoun (voir ici un entretien avec elle paru dans Le Monde des Livres). La novlangue (en fait, "le" novlangue dans la traduction d'origine) y devient le "néoparler". Je m'étais habitué à "novlangue", terme que j'utilise de temps en temps dans ce blog. Pas sûr que je me fasse à "néoparler". On ne se refait pas, surtout à mon âge.

Les connaisseurs savent que Cette année-là date de 1976, pas de 1984, mais peu importe.

LA GUERRE C'EST LA PAIX LA LIBERTÉ C'EST L'ESCLAVAGE L'IGNORANCE C'EST LA FORCE

Et 1976, c'est 1984.

Bienvenue dans ma semaine Twitter 24 de 2018.

Big Brother Aladdin is watching you

Mais savez-vous que Big Brother surveille peut-être aussi votre portefeuille financier et s'appelle Aladdin ?

Aladdin, c'est l'acronyme de Asset, Liability, Debt and Derivative Investment Network. Il s'agit d'un programme de suivi des risques développé par BlackRock depuis une trentaine d'années. BlackRock est le premier gérant d'actifs au monde en termes d'encours (6288 milliards de $ au 31 décembre 2017).

Dans un passionnant article, Annie Massa, de l'agence Bloomberg, explique de quoi Aladdin est le nom.

https://twitter.com/AlphaBetaBlogFR/status/1006929186781425664

Aladdin a d'abord été utilisé en interne, puis commercialisé auprès d'autres gérants d'actifs (20% des principaux gérants d'actifs seraient utilisateurs). Plus récemment, BlackRock s'est attaqué à un nouveau segment du secteur de la finance, celui des gérants privés : Morgan Stanley et UBS utilisent Aladdin.

A une récente réunion investisseurs, Rob Goldstein, le COO de BlackRock, a clairement affiché ses ambitions :

Il y a une opportunité fantastique pour que Aladdin devienne le langage de la construction de portefeuilles. On n'a pour le moment à peine effleuré la surface.

En vendant Aladdin aux courtiers et aux conseillers financiers, BlackRock se doterait d'une gigantesque plate-forme pour vendre ses fonds (qu'ils soient gérés activement ou passivement, BlackRock étant, avec la marque iShares, le premier émetteur de produits indiciels cotés au monde).

En effet, si Aladdin alerte sur un segment risqué dans un portefeuille, BlackRock serait dans une position idéale pour proposer un de ses produits à la place.

Matt Levine, l'excellentissime éditeur de la lettre Money Stuff de l'agence Bloomberg, fait l'hypothèse que BlackRock est une société de technologie vendant des logiciels. ll se demande quel sera son modèle : le traditionnel, avec une tarification qui dépend du nombre d'utilisateurs, du périmètre couvert, et qui passe par une redevance annuelle d'utilisation ; ou bien le modèle Google ou Facebook, qui consiste à donner les applications et à vendre de la publicité aux annonceurs. Vertigineux non ?

https://twitter.com/philmop/status/1006853694875463680

Si vous voulez creuser plus avant, voici un lien vers le rapport 10-K de BlackRock.

De l'alignement des intérêts

Le GPIF (Government Pension Investment Fund) est le plus gros fonds de pension au monde. Il gère les fonds de pension publics japonais et pèse 1400 milliards de $ (soit plus de 1100 milliards d’€).

J'avais mentionné ici (Fulcrum fees, big time) sa décision de modifier la façon dont les gérants actifs sélectionnés par ce très gros investisseur étaient rémunérés. Le GPIF vient de publier la méthodologie détaillée, et elle permet d'aligner vraiment les intérêts de l'investisseur et ceux des sociétés de gestion qu'il a choisies.

https://twitter.com/AlphaBetaBlogFR/status/1006898987650166784

Le GPIF rappelle d'abord que 20% de ses encours sont délégués à des gérants actifs, mais qu'une minorité de ces gérants a dépassé le rendement excédentaire cible sur la période 2014-2016. S'il est possible que le GPIF ne soit pas un très bon sélectionneur de gérants, il est aussi possible que ces gérants soient plus intéressés par l'augmentation de leurs encours au-delà de ce qu'il est raisonnable pour chaque stratégie que par l'établissement d'objectifs de rendement excédentaire réalistes.

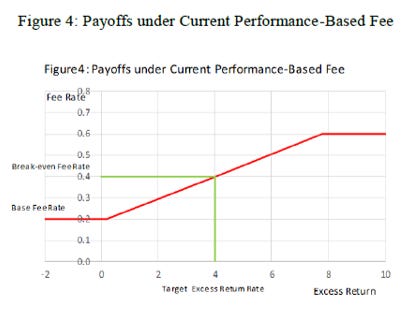

L'ancienne structure de rémunération est décrite dans le graphique ci-dessous. L'axe horizontal représente le rendement excédentaire (excess return) par rapport au benchmark retenu, l'axe vertical représente le pourcentage des frais de gestion (fee rate).

Le taux de base pour les frais de gestion (base fee rate, ici 0,2%) augmente linéairement au-delà de l'objectif de rendement excédentaire (target excess return rate, ici 4,5%), correspondant à une commission de performance - break-even fee rate - de 0,2% en plus des 0,2% de base.

Cette commission de surperformance est plafonnée au-delà d'un certain rendement excédentaire (elle est ici au maximum de 0,4% pour un rendement excédentaire supérieur ou égal à environ 8%). Pour le GPIF, la très faible différence de rémunération entre le mini et le maxi n'incitait pas les gérants sélectionnés à faire mieux que leur objectif, ni à contrôler la croissance de leurs encours.

Source : GPIF

Après avoir analysé plusieurs mécanismes, le GPIF a procédé à des changement majeurs dans la façon dont il rémunère les gérants actifs :

Pour améliorer l'alignement des intérêts du fonds de pension avec ceux des gérants, le niveau de base des frais de gestion baisse jusqu'au niveau de ceux d'un fonds mandat institutionnel comparable et il n'y a plus de plafond aux frais de gestion.

Une partie des frais de surperformance sera reportée dans le futur ("carryover") et son versement dépendra de la performance de moyen terme.

Le GPIF signe avec les gérants actifs sélectionnés des contrats pluriannuels pour leur donner le temps d'atteindre les objectifs convenus (il n'y a malheureusement pas de détails sur ce que le GPIF entend par contrat "pluri-annuels" dans le document).

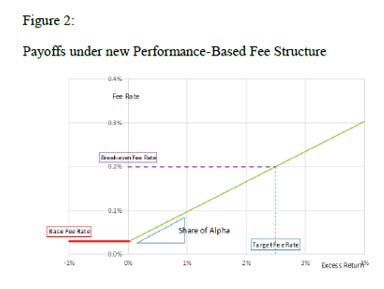

Le graphique ci-dessous décrit le nouveau mécanisme de fixation des frais. Les frais de gestion de base (base fee rate en rouge) correspondent à ceux qui seraient appliqués à un managed account indiciel de même taille que le mandat du gérant.

Les frais de gestion augmentent proportionnellement au rendement excédentaire pour atteindre 0,2% (break-even fee rate) quand l'objectif de rendement excédentaire (target fee rate, ici 2,5%) est atteint, sans plafond.

Source : GPIF

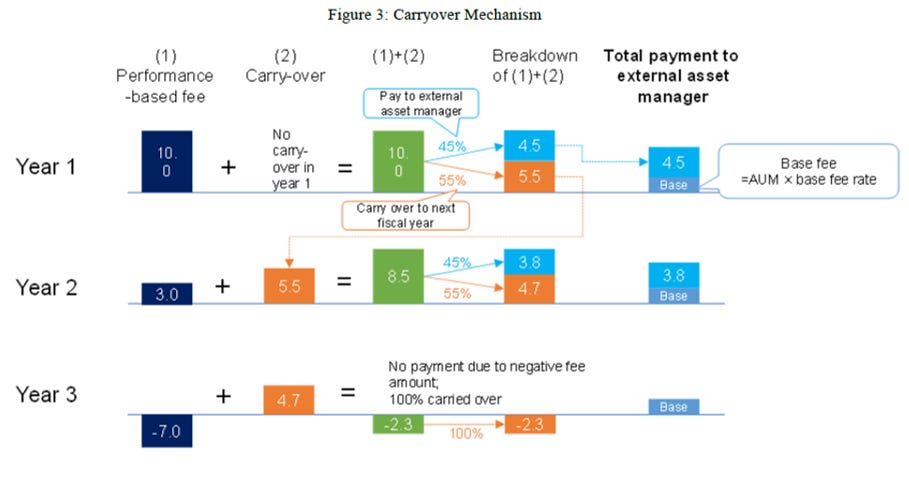

Au bout d'un an, 45% du montant de la commission de surperformance est versé à la société de gestion, le versement du solde, soit 55% du montant, étant différé d'un an, comme illustré ci-dessous.

En année 1, la commission de surperformance (performance-based fee) est de 10 points de base. 45% de la somme est versée au gérant, soit 4,5 points de base qui s'ajoutent aux frais de base pour constituer le paiement total au gérant (total payment to external asset manager).

En année 2, la commission de surperformance est de 3 points de base. Elle s'ajoute au report de l'année précédente (les 5,5 points de base correspondant à 55% de la commission de performance) pour donner un total de 8,5 points de base, dont 45% sont distribués à la société de gestion, soit 3,8 points de base qui s'ajoutent aux frais de base.

Enfin, en année 3, le gérant sous-performe de 7 points de base, ce montant venant en déduction des 4,7 points de base reportés de l'année précédente. Le montant net étant négatif (-2,3 points de base), il n'y a pas de versement en année 3 en plus des frais de base, et ce montant négatif est reportée à l'année 4.

Source : GPIF

Bon, tout le monde n'a pas la force de frappe du GPIF pour négocier avec les sociétés de gestion. Ni le confort de ne pas vraiment avoir besoin de la gestion active pour faire face à ses obligations.

GPIF peut faire face à ses obligations en matière de performance pour financer les pensions de retraite avec la seule gestion indicielle, il ne lui est donc nécessaire d'avoir recours à la gestion active que quand il est certain d'obtenir des rendements excédentaires par rapport au benchmark. Pour cette raison, GPIF est très réticent à l'idée de payer des frais élevés pour une gestion active qui délivrerait des performances médiocres.

Je cite la suite in extenso tant elle me semble importante. J'invite d'ailleurs tous les "conseillers" financiers, qu'ils soient vraiment des conseillers - à savoir des intermédiaires payés exclusivement par leurs clients - ou des courtiers - à savoir des intermédiaires rémunérés par les fournisseurs de produits, en l'espèce par les gérants actifs -, à lire ce qui suit avec la plus extrême attention :

Dans des marchés normaux, les prix des biens et services sont fixés par la confrontation de l'offre et de la demande, qui reflète la valeur du bien ou du service en question. Dans la mesure où la structure de coût du fournisseur est directement reflétée dans les prix de vente seulement dans le cas de services publics (utilities), et dans la mesure où les frais fixes élevés dus aux salaires élevés des spécialistes de la gestion active sont sans objet pour les clients en l'absence de rendements excédentaires, cette méthode pour déterminer le niveau des frais de gestion de base [payés aux gérants actifs] semble équitable.

En bon français, ça veut dire que le GPIF a décidé qu'il n'était pas désirable pour lui de payer un montant élevé en raison des rémunérations elles-mêmes élevées des gérants actifs. En d'autres termes, le GPIF ne paie plus pour voir (une hypothétique surperformance future) mais est ravi de payer quand le gérant actif a effectivement délivré de la surperformance.

Pourquoi ? Parce que le GPIF a une responsabilité fiduciaire vis-à-vis des millions de cotisants japonais.

Et toi, investisseur français, ton conseiller met-il tes intérêts au-dessus des siens ?

Le mystère des frais sur versement

Le Dodo était un oiseau apparemment fort sympathique qui s'est éteint - comme tant d'autres - à cause de l'homme.

Les frais sur versement sont un oiseau beaucoup moins sympathique dont j'ai de la peine à comprendre à quoi il sert. Je comprends en revanche fort bien que les intermédiaires rémunérés via des commissions et des rétrocessions de frais de gestion le trouvent tout à fait légitime.

Sébastien d'Ornano, le président de Yomoni (avertissement : je le connais et ne suis pas client de Yomoni), une société de gestion proposant des services de gestion sous mandat à base d'ETF (un "robo-advisor", même si je trouve ce terme particulièrement malheureux) a réagi dans un tweet à une déclaration d'une responsable de LCL, laquelle disait ceci :

Nous avons choisi de fixer des frais de versement à un niveau relativement peu élevé, 3,5% maximum.

Comme Yomoni, à l'instar des distributeurs sur internet, ne facture pas à ses clients de frais sur versement et investit 100% des sommes versées par ces derniers, d'Ornano a beau jeu d'ironiser sur le terme "relativement".

Quant à moi, je me demande quel service le client rémunère en payant des frais sur versement. Si c'était un paiement pour solde de tout compte à son intermédiaire (une commission donc), pourquoi pas. Mais il va ensuite payer des frais de gestion, indolores certes, mais réels, pendant toute la durée de son investissement. Dont une partie sera rétrocédée à l'intermédiaire par la société qui gère le produit.

https://twitter.com/AlphaBetaBlogFR/status/1006917733307609088

Le beurre (les frais sur versement) et l'argent du beurre (les rétrocessions de frais de gestion).

J'ai donc hasardé une analogie qui vaut ce qu'elle vaut : les frais sur versement, c'est comme si le consommateur payait pour entrer dans le magasin dans lequel il va ensuite acheter.

Mourtaza Asa-Syed, qui est co-fondateur et directeur de la gestion de Yomoni (avertissement : je le connais et ne suis pas client de Yomoni), suggère une autre analogie : la coutume tellement irritante chez les restaurateurs italiens qui consiste à faire payer le pain et les couverts (pane e coperto). Ce qui est assez similaire à mon analogie : tu paies pour t'asseoir et tu paies ensuite pour manger.

https://twitter.com/masadsyed/status/1006949692700229632

Laurent Bodin, qui est conseiller financier chez Cèdre Finance, m'a répondu.

https://twitter.com/CEDREFINANCE/status/1007151518292770816

Et je lui ai répondu :

https://twitter.com/AlphaBetaBlogFR/status/1007254339939860482

Bon, je repose la question à laquelle je n'ai pas encore de réponse satisfaisante : quelle(s) prestation(s) rémunèrent les frais sur versement ? M'écrire.

Conseillers financiers, comme vous avez changé !

Don Phillips est un des premiers employés de Morningstar (société créée en... 1984, ça ne s'invente pas). C'est aussi l'un de plus fins connaisseurs du secteur de la gestion d'actifs. Dommage qu'il ne soit pas sur Twitter.

Il a récemment écrit un papier remarquable sur une évolution majeure au sein de la profession des conseillers financiers ("investment advisors") : ce sont de plus en plus des conseillers "non-financiers" ("non-investment advisors").

https://twitter.com/AlphaBetaBlogFR/status/1007593572336619520

La montée en puissance de la gestion indicielle à bas coûts explique cette évolution. Avant (je rappelle que Vanguard a été créé en 1975 et le premier ETF a été lancé en 1990 au Canada), le conseiller financier se considérait comme un stock-picker et construisait un portefeuille d'actions sur la base de sa propre recherche ou de celle du broker-dealer auquel il était affilié. Des obligations en direct ou des fonds obligataires venaient réduire la volatilité du portefeuille.

Puis arriva la révolution indicielle, préparée par les arguments des chercheurs en finance selon lesquels il était illusoire de chercher à battre le marché et il valait mieux s'y exposer via des véhicules indiciels à bas coûts. Ces arguments ont fini par prévaloir et les conseillers financiers ont massivement utilisé ces véhicules - au détriment des fonds gérés activement - depuis la crise financière de 2008.

On arrive aujourd'hui au stade ultime (ou pas) de cette évolution : les sociétés de gestion (Vanguard, BlackRock ou les robo-advisors indépendants comme Wealthfront ou Betterment) fournissent des portefeuilles clé en main, le conseiller n'a même plus besoin de choisir une allocation d'actifs ou des produits.

Pour Phillips, cette évolution présente des avantages : les coûts baissent pour les clients et la diversification de leurs portefeuilles est plus importante. Bien entendu, nombre de conseillers financiers vont continuer à intervenir dans la construction des portefeuilles de leurs clients et à utiliser des fonds gérés activement, mais le conseiller de demain en fera plutôt moins que plus en la matière.

Les conseillers financiers sont en voie de terminer la transition du statut de conseil en produits d'investissement vers celui de gestionnaire de la relation avec leurs clients.

En bref, moins de construction de portefeuille, plus de planification financière.

Investir est un acte de foi

J'avais fait un petit tour du côté du Vatican avec Fellini dans une récente semaine Twitter. Filons la métaphore spirituelle, cette fois-ci avec Ben Carlson, CFA.

Ben est un excellent blogueur (A Wealth of Common Sense) et travaille comme responsable de la gestion institutionnelle chez Ritholtz Wealth Management, un Registered Investment Advisor américain.

Il s'est récemment demandé pourquoi, sur longue durée, les actions devraient enregistrer une performance positive. Je vous laisse découvrir son point de vue dans son post. Ce qui m'a particulièrement intéressé, c'est le lien qu'il fait entre l'investissement et la foi.

https://twitter.com/AlphaBetaBlogFR/status/1007623763649748992

Même si les statistiques de long terme (un siècle) montrent que l'investissement en actions a été bien mieux rémunéré que l'investissement en obligations, rien ne garantit qu'il continuera d'en être de même.

Au-delà de la contemplation des statistiques, investir en actions requière de la foi : foi dans l'ingéniosité humaine, foi dans le capitalisme et foi dans le désir des hommes d'avoir une vie meilleure.

J'y vais de mon interprétation à trois sous : les épargnants français semblent avoir une aversion au risque tout à fait massive, et le discours dominant dans notre pays a longtemps été très hostile aux entreprises et au célèbre "capitalisme anglo-saxon". Nous sommes également de très gros consommateurs de tranquillisants et comptons parmi les peuples les plus pessimistes au monde.

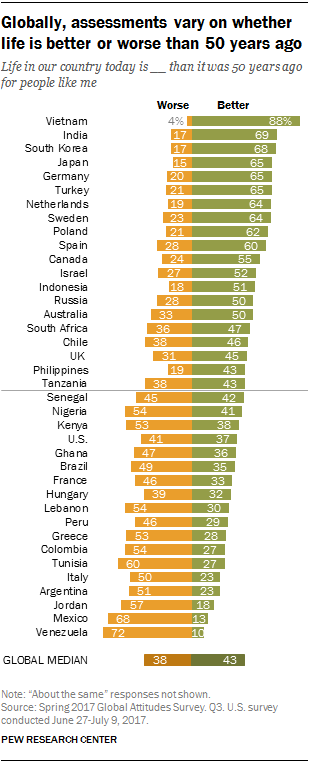

Voici par exemple les résultats d'une enquête réalisée l'an dernier par le Pew Research Center. La question posée était la suivante : "pour quelqu'un comme moi, la vie dans mon pays est meilleure (better en vert ci-dessous) ou pire (worse en orange ci-dessous) qu'il y a 50 ans.

Pour 88% des Vietnamiens, c'est mieux aujourd'hui. Pas surprenant.

Mais pour 65% des Allemands et 64% des Néerlandais aussi.

Pour 33% des Français (seulement), c'est mieux aujourd'hui. Et pour 46%, c'était mieux il y a 50 ans. Vraiment ?

Source : Pew Research Center

Je suis assez d'accord avec Carlson : pour investir en actions, il faut de la foi (ou de l'optimisme, si l'on veut se placer sur un registre sémantiquement plus neutre qui sied à notre laïque pays).

On peut ne pas avoir une foi immense dans le système capitaliste et penser qu'il est impératif de l'amender, mais il me semble difficile de ne pas avoir foi dans l'ingéniosité humaine. Et impossible de ne pas avoir foi dans le désir de tout être humain d'avoir une vie meilleure.

Et ça, on devrait quand même réussir à l'admettre en France, non ? Et en tirer une conclusion logique en termes d'allocation d'actifs : un peu moins de fonds en euro et un peu plus d'actions du monde entier ? Jusque quelques points de pourcentage ?

Pas gagné.

Je rappelle qu'il y avait environ 1340 milliards d'€ dans les fonds en euro à fin 2017 (soit 80% du total de l'assurance vie), contre 336 milliards d'€ dans les unités de compte (voir ici le bilan 2017 de la FFA).

Si vous voulez creuser, l'excellent site Gapminder donne accès à de nombreuses statistiques (compte Twitter, ici, j'adore sa mission : Fighting devastating ignorance with a fact-based worldview that everyone can understand, soit Combattre l'ignorance qui fait tant de mal avec une vue du monde reposant sur des faits que tout le monde peut comprendre).

Et le dernier livre de Steven Pinker, Enlightenment Now: The Case for Reason, Science, Humanism, and Progress, (cliquez ici pour l'acheter) rappelle que ça va quand même de mieux en mieux pour l'humanité.

Dans ce post, il a été question de 1984 de George Orwell et de l'adaptation cinématographique de Michael Radford, mais aussi de Enlightenment Now: The Case for Reason, Science, Humanism, and Progress, de Steven Pinker. Les livres et le DVD peuvent être achetés en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 24 de 2018. Sayōnara. さようなら.