Ma Semaine Twitter 22 de 2023

"C'est dur d'être un homme" (男はつらいよ, Otoko wa tsurai yo) est une série japonaise de 48 films réalisés entre 1969 et 1995 par Yamada Yôji.

On y suit les tribulations de Kuruma Torajirō ("Tora San"), un vendeur ambulant très attachant, soupe-au-lait et malheureux en amour, revenant périodiquement se fâcher avec sa famille (son oncle, sa tante, sa demi-soeur, le mari de cette dernière et leur fils) dans le quartier de Shibamata à Tokyo.

Je ne sais pas si c'est dur d'être un homme, mais je sais que c'est de plus en plus dur d'être un gérant d'actifs. Notamment quand on fait surtout de la gestion active.

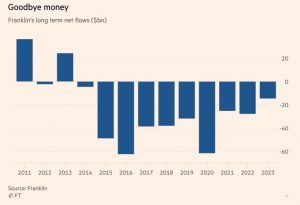

Alors que BlackRock gère près de 10000 milliards de dollars et Vanguard près de 8000 milliards, il devient difficile d'exister face à ces géants quand on gère moins de 1000 milliards de dollars.

Certains gérants d'actifs ont donc fait le choix de la croissance externe pour jouer dans la ligue des grands. C'est le cas de Franklin Templeton (FT), société cotée en bourse aux Etats-Unis (Franklin Resources, $BEN) et toujours dirigée par un membre de la famille fondatrice, Jenny Johnson.

Suite à l'annonce la semaine dernière du rachat de Putnam Investments par FT, l'excellent Robin Wigglesworth du Financial Times a fait la liste des acquisitions depuis 2018 (source).

Du côté de la croissance organique, c'est moins brillant : FT a décollecté tous les ans depuis 2014 pour des montants considérables (plus de 300 milliards de dollars).

Heureusement que la marée montante a compensé l'effet collecte, mais cette marée ne sera pas toujours montante. D'où la frénésie d'acquisitions de FT.

C'est dur d'être un gérant d'actifs face à BlackRock et Vanguard.

Claude Leblanc, journaliste à L'Opinion, a écrit un excellent livre sur Yamada Yôji, le réalisateur de la série "C'est dur d'être un homme" : Le Japon vu par Yamada Yôji.

Quant à Robin Wigglesworth, il a écrit une magistrale histoire de la gestion indicielle : Trillions - How a Band of Wall Street Renegades Invented the Index Fund and Changed Finance Forever.

Vous aimez l'immense Georges Perec (1936-1982) ? Vous aimez Paris ? Alors vous pourriez aimer Le Paris de Georges Perec - La ville mode d'emploi, de Denis Cosnard, journaliste au Monde, magnifique déambulation illustrée dans la ville natale de l'écrivain (qui mourut à Ivry-sur-Seine).

A compléter par la lecture de Lieux, publication posthume de Perec.

Donnons la parole à l'auteur :

J’ai choisi, à Paris, douze lieux, des rues, des places, des carrefours, liés à des souvenirs, à des événements ou à des moments importants de mon existence. Chaque mois, je décris deux de ces lieux ; une première fois, sur place (dans un café ou dans la rue même) je décris « ce que je vois » de la manière la plus neutre possible, j’énumère les magasins, quelques détails d’architecture, quelques micro-événements (une voiture de pompiers qui passe, une dame qui attache son chien avant d’entrer dans une charcuterie, un déménagement, des affiches, des gens, etc.) ; une deuxième fois, n’importe où (chez moi, au café, au bureau) je décris le lieu de mémoire, j’évoque les souvenirs qui lui sont liés, les gens que j’y ai connus, etc.

Ces douze lieux, les voici (source).

Dans un registre voisin, si vous aimez Modiano, vous aimerez Dans la peau de Patrick Modiano du même Denis Cosnard.

J'ai terminé le week-end dernier le volet plantations de mon activité de jardinier dans le Vexin. Les 5 derniers plants de tomates et le dernier plant de betterave ont été mis en terre.

Nous avons dégusté les premières fraises.

Et joué au tennis. En dépit de mes lunettes de myope. Sans arbitre de chaise.

https://twitter.com/E_Dorsay/status/1663876535168782337?s=20

Je vous souhaite une excellente semaine. Voici quelques roses du Vexin pour bien la commencer.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 22 de 2023.

Récidive

Coinhouse est un PSAN (prestataire de services sur actifs numériques) enregistré auprès de l'AMF depuis le 17 mars 2020, enregistrement ayant fait l'objet d'une extension le 30 mars 2021.

La société avait lancé un livret qui avait attiré mon attention pour la grande créativité marketing déployée pour le promouvoir.

Ce livret proposait à l'origine une rémunération annuelle de 5% (mais seulement pendant 13 semaines, après, le taux était révisable). Seule la rémunération était garantie, le principal ne l'était pas.

Comment Coinhouse pouvait délivrer une telle rémunération ? En identifiant les bons supports pardi.

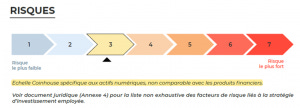

Ah, et Coinhouse avait inventé de toutes pièces un vrai/faux indicateur synthétique risque/rendement, d'ordinaire réservé aux fonds d'investissement : 3 sur 7, peu risqué.

Je ne sais pas si Coinhouse avait sélectionné les "bons supports d'investissement", mais je sais que Coinhouse n'avait pas sélectionné les bonnes contreparties : la mise en faillite de FTX, qui avait entraîné dans sa chute Genesis, une des contreparties, avait conduit le PSAN à suspendre l'accès aux 2560 livrets ouverts.

Avant de proposer une indemnisation aux détenteurs de livrets, sous réserve de la signature par ces derniers d'une clause de confidentialité.

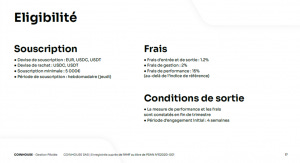

Cette page douloureuse tournée, Coinhouse est repartie de l'avant, avec une nouvelle offre : une bonne vieille gestion pilotée à destination des clients n'ayant pas envie de spéculer tous seuls sur les cryptos.

Une constante : la créativité du marketing.

https://twitter.com/AlphaBetaBlogFR/status/1663847799363104768?s=20

3 profils sont disponibles, comme chez les ringards de la finance traditionnelle. Vous sélectionnez votre profil et vous n'avez plus rien à faire. Coinhouse s'occupe de tout : de "la sélection des crypto-actifs les plus prometteurs ainsi que leur pondération dans chaque portefeuille."

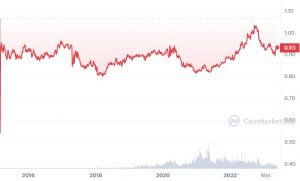

La stabilité du portefeuille est assurée par les stablecoins, présumés très sûrs : USDC ou USDT.

Bon, ces stablecoins ne sont pas totalement stables quand on regarde l'évolution de leur cours en euro (source Coinmarketcap).

Cours de USDC en euro

Sours de USDT en euro

La recherche de performance est faite en s'exposant aux deux principales cryptos, le bitcoin et l'ethereum.

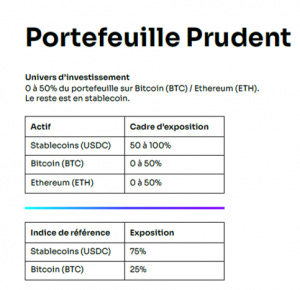

Tu es prudent ? Choisis le portefeuille prudent : tu y trouveras entre 50 et 100% de stablecoins.

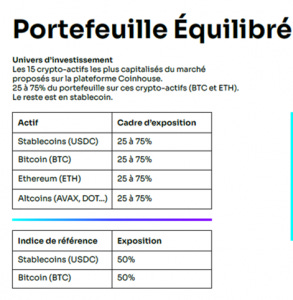

Tu aimerais bien que ça te rapporte un peu plus ? Choisis le portefeuille équilibré : tu y trouveras entre 25 et 75% de stablecoins.

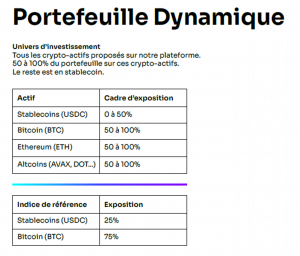

Tu aimerais bien que ça te rapporte beaucoup plus ? Choisis le portefeuille dynamique : tu y trouveras entre 0 et 50% de stablecoins.

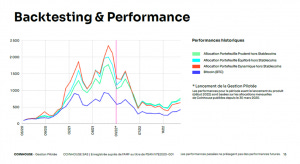

Quand on lance un nouveau produit, le backtest est un composant obligé de la panoplie marketing pour répondre à la question suivante : "Qu'est-ce que ce portefeuille m'aurait rapporté dans le passé ?"

Ce qui permet souvent d'appuyer très fort sur le bouton "FOMO"[efn_note]Fear of missing out, ou la peur de passer à côté de quelque chose d'immanquable.[/efn_note].

Tout l'art du marketeur de produits FOMO consiste donc à choisir une période permettant de montrer une bonne performance. Parce que même si chacun devrait savoir que la performance passée ne présage pas de la performance future, presque tous les investisseurs achètent la performance passée.

Coinhouse a donc backtesté les 3 portefeuilles depuis mars 2020 (la fin de la période n'est pas mentionnée dans le document promotionnel disponible sur le site[efn_note]Félicitations au responsable de la conformité pour la qualité de sa relecture.[/efn_note]).

C'est évidemment spectaculaire.

Les 3 portefeuilles auraient tous battu le bitcoin et multiplié la mise initiale par plus de 5.

Votre livret A vous a rapporté combien depuis mars 2020, hein ?

Sauf que les 3 portefeuilles backtestés ne comportent pas d'allocation en stablecoins. Alors que les 3 portefeuilles vendus en comportent une, plus ou moins importante selon le profil (voir ci-dessus).

C'est... hallucinant ?

C'est pour remplacer le vrai-faux indicateur synthétique risque/rendement de feu le livret ?

Je ne sais pas si ce backtest tient compte des frais (ce n'est pas précisé dans le document promotionnel[efn_note]Bis : félicitations au responsable de la conformité.[/efn_note].) J'espère que c'est le cas, car cette gestion pilotée coûte fort cher : 1,2% à l'entrée et à la sortie, 2% de frais de gestion et 15% de commission de surperformance au-delà de l'indice de référence composite, qui comporte une part fixe de stablecoins.

Les crypto bros, ça ose tout.

UC trop chère, sors de ce corps !

L'Autorité de contrôle prudentiel et de résolution (ACPR) supervise les secteurs de la banque et de l'assurance.

Créée le 9 mars 2010, elle est adossée à la Banque de France, qui lui procure ses moyens, notamment humains et informatiques. Parmi ses missions, le contrôle du respect des dispositifs de lutte contre le blanchiment des capitaux et le financement du terrorisme ainsi que la protection de la clientèle.

L'ACPR a publié la semaine dernière son rapport annuel 2022, commenté lors d'une conférence de presse à laquelle assistait L'Agefi.

François Villeroy de Galhau, Gouverneur de la Banque de France, préside l'ACPR, dont la secrétaire générale est Nathalie Aufauvre, nommée en janvier 2023.

https://twitter.com/AlphaBetaBlogFR/status/1663877993578778626?s=20

Durant la conférence de presse, François Villeroy de Galhau a rappelé une demande déjà faite l'an dernier par l'ACPR, celle d'une meilleure "transparence, assortie d’une modération – des frais sur unités de compte (UC) en assurance-vie" (j'en avais parlé ici).

Il a ajouté ceci :

Notre objectif sera d’écarter des offres commerciales liées aux unités de compte à la fois trop chères et trop peu performantes.

Diantre. Comment l'ACPR va-t-elle s'y prendre pour faire un tel ménage, selon quels critères et sur la foi de quels textes réglementaires[efn_note]Ne vous méprenez pas : je considère que les produits de placement collectifs sont beaucoup trop chers en France, à cause des rétrocessions. Mais j'avoue ne pas saisir comment le régulateur va pouvoir introduire ce qui s'apparente à une forme de contrôle des prix.[/efn_note] ?

Jean-Paul Faugère, vice-président de l'ACPR, a quant à lui déclaré ceci au sujet de l'assurance vie :

Sur une part de plus en plus significative des flux, la clientèle supporte le risque de valorisation de son épargne, et [...] les coûts ne doivent pas être sans rapport avec une espérance de rendement.

Tout ceci est assez cohérent avec la proposition de stratégie d'investissement de détail de la Commission européenne dont j'ai parlé ici.

A défaut — hélas — d'interdire les rétrocessions, la Commission a introduit le concept de "Value for money", pour éviter que les particuliers ne paient trop cher.

Jean-Paul Faugère s'était déjà exprimé sur le sujet des frais de l'assurance vie lors de la conférence annuelle de l'ACPR le 5 décembre 2022.

Tous les signaux semblent donc indiquer qu’un mouvement des professionnels serait opportun voire nécessaire. Ce mouvement devrait se caractériser par une double exigence de transparence et d’autoévaluation.

Le message avait été reçu par France Assureurs[efn_note]Fédération créée en juillet 2016 de la réunion de la Fédération française des sociétés d’assurances (FFSA) et du Groupement des entreprises mutuelles d’assurance (GEMA).[/efn_note] qui dans un communiqué de presse du 7 décembre 2022 déclarait ceci :

[L]es représentants de la profession ont engagé une réflexion afin de rechercher comment, d’une part, favoriser la transparence et l’information de la clientèle et, d’autre part, aboutir à une modération du niveau des frais in fine réglés par les souscripteurs dans ce type de contrats.

Et avait suggéré une piste à ses membres (italique ajouté par mes soins) :

France Assureurs invite ses membres à renforcer, à compter de 2023, l’examen des unités de compte (UC) référencées hors titres vifs dans ces contrats en comparant les frais de chaque UC à un niveau de référence, par exemple la moyenne des frais des UC appartenant à un ensemble cohérent, tel qu’une même catégorie d’indicateur de risque (SRRI)[efn_note]Cette approche serait mauvaise : une même catégorie d'indicateur de risque ne constitue par un "ensemble cohérent". Il faut analyser de façon plus fine, par exemple par catégorie — actions Europe, actions monde petites et moyennes capitalisations, etc. —, ce qui implique de travailler avec les catégories d'un seul opérateur spécialisé.[/efn_note].

Lorsque les frais d’une UC considérée sont nettement supérieurs à la moyenne des frais susmentionnée, par exemple de plus de 50 %, il pourrait être utile d’examiner sa performance nette de frais par rapport aux UC de la même catégorie.

En cas de performance non satisfaisante au regard, par exemple, de la durée de détention recommandée de chaque UC examinée, la pertinence du maintien de son référencement pour les nouveaux versements pourrait être étudiée dans le respect des règles de gouvernance de chaque entreprise.

En cas de référencement de nouvelles UC dans les contrats précédemment mentionnés, une analyse équivalente pourrait être pertinente en appliquant par exemple un seuil de 33 %. François Villeroy de Galhau a indiqué lors de la conférence de presse de l'ACPR que France Assureurs publierait prochainement ses recommandations. Je suppose qu'elles seront en phase avec ce que le lobby des assureurs avait indiqué en décembre.

Plusieurs questions.

De quel univers de fonds parle-t-on ? Toutes les UC référencées par un assureur ? ETF indiciels à bas coûts compris ?

De quels frais parle-t-on ? Des frais courants ? Du total des frais sur encours (somme des frais courants et de la commission de surperformance) ?

De quelle moyenne de frais parle-t-on ? De la moyenne arithmétique ? Ou de la moyenne pondérée des encours ?

Comment apprécier qu'une performance est "non satisfaisante au regard [...] de la durée de détention recommandée de chaque UC examinée" ? En la comparant à celle de l'indicateur de référence du fonds ? Quel écart par rapport à cette dernière pour que le fonds soit considéré comme sous-performant ?

En considérant qu'une sous-performance sur la durée d'investissement recommandée d'une UC peut être éliminatoire si les frais de cette UC sont trop élevés, ne considère-t-on pas alors de facto que la (sous-)performance passée préjuge de la (sous-)performance future ? Alors que tous les avertissements nous serinent — à juste titre — l'inverse ?

Le diable est dans les détails, je suis très impatient de lire les recommandations de France Assureurs pour "aboutir à une modération du niveau des frais in fine réglés par les souscripteurs".

Une piste possible, complémentaire de celle liée aux frais des unités de compte, serait de baisser les frais du contrat. Mais je parie qu'elle ne fera pas partie des recommandations de France Assureurs.

Médiation

Spoiler : je m’apprête à dire du bien de l’AMF.

Eh oui, de cette AMF qui, présidée par Robert Ophèle, avait eu le courage, en mai 2022, d’interdire les commissions de mouvement, mais seulement après des années de sommeil profond, tout en donnant un honteux délai de grâce à ces pratiques dignes d'une république financière bananière[efn_note]L'interdiction n'entrera en effet en vigueur que le 1er janvier 2026.[/efn_note]. Cette infâme exception française rentre parfaitement dans la catégorie de ce que la Commission européenne nomme les « undue costs ». J'ai parlé ici de ce scandale à 500 millions d'euros par an.

De cette AMF présidée par Anne-Marie Barbat-Layani, laquelle a osé, pour appuyer sa décision de se prononcer contre l’interdiction des rétrocessions, citer des « certaines études, dont les conclusions restent à débattre ». Un peu comme si on s'appuyait sur les "études" du professeur Raoult (dont le moins que l'on puisse dire est que les conclusions restent à débattre) pour affirmer que l'hydroxychloroquine est un traitement efficace contre le covid.

Je vais dire du bien du médiateur de l’AMF, Marielle Cohen-Branche, à l’occasion de la publication de son rapport annuel 2022.

https://twitter.com/AlphaBetaBlogFR/status/1664572572636430336

Qui est ce médiateur ?

C’est une personne nommée pour un mandat renouvelable d'une durée de trois ans par le président de l’Autorité des marchés financiers après avis du Collège.

Selon le code monétaire et financier, le médiateur est habilité

à recevoir de tout intéressé les réclamations qui entrent par leur objet dans la compétence de l’Autorité des marchés financiers et à leur donner la suite qu’elles appellent.

La charte de la médiation stipule que

le médiateur peut être saisi par tout consommateur ou « non professionnel » au sens de l’article liminaire du code de la consommation, d’un différend à caractère individuel en matière financière, relevant de la compétence de l’AMF. En revanche, il n’est pas compétent en matière bancaire, de fiscalité et d’assurance.

Le consommateur doit avoir préalablement tenté de résoudre son litige auprès de l’intermédiaire concerné.

Marielle Cohen-Branche a été nommée pour la première fois médiateur de l’AMF le 16 novembre 2011. Son mandat a été reconduit à plusieurs reprises, la dernière fois le 12 novembre 2021.

En 2022, le médiateur a été saisi sur des sujets récurrents et traditionnels : le PEA, pour des litiges liés à des délais de transferts jugés trop longs[efn_note]C’est pour la deuxième année consécutive le premier motif de saisine.[/efn_note] ; les ordres de bourse et les opérations sur titres ; l’épargne salariale, pour des litiges liés aux cas de déblocage anticipé ; les fonds communs de placement à risques pour des litiges liés à la prorogation de la durée de ces véhicules avant leur remboursement définitif ; les successions ; les crypto-actifs.

Au sujet du PEA, le médiateur avait alerté l’AMF dans son rapport 2021, ce qui avait conduit à la création en septembre 2022 d’un groupe de travail ayant rendu en avril 2023 un excellent rapport suggérant des pistes pour améliorer l’information des détenteurs d’un PEA désireux de le transférer et réduire les délais de transfert (source).

Pour les litiges liés aux ordres de bourse, le médiateur constate que les fondamentaux sont encore ignorés par les investisseurs.

Dans de nombreux dossiers, le médiateur constate que les investisseurs n’ont pas une compréhension claire des spécificités des différents types d’ordres de bourse, notamment ceux sans limite de prix, qui peuvent ainsi réserver de mauvaises surprises à ceux qui en font usage.

Pendant la pandémie, le nombre de personnes effectuant des transactions en bourse avait beaucoup progressé. Manifestement, certains de ces néo-investisseurs avaient des lacunes à combler.

J’ai encore constaté de nombreuses ignorances ou incompréhensions de la part de ces nouveaux actionnaires, décidément plus audacieux ou imprudents.

Au détour d'un paragraphe dans le chapitre consacré aux réclamations sur les crypto-actifs (en page 54), on découvre une allusion[efn_note]Le médiateur garantit l'anonymat aux parties prenantes à sa médiation.[/efn_note] probable à l'inénarrable livret Coinhouse dont il a été question ci-dessus. Avec un tacle discret mais efficace sur le marketing de ces livrets, à commencer par le nom ("livret"), trompeur (italique ajouté par mes soins).

Le médiateur a été saisi de demandes relatives aux opérations dites de livrets, terminologie qui met plus en avant le rendement attendu que les risques afférents à la nature de prêt que recouvrent en réalité ces opérations.

Ce rapport annuel du médiateur de l'AMF ne fournit pas seulement une analyse des dossiers traités en 2022. C'est aussi une remarquable source d'éducation financière : on trouve par exemple en page 45 un fort utile encadré sur le fonctionnement des SCPI.

Le médiateur publie par ailleurs sur le site de l’AMF des Dossiers du mois qui sont toujours des mines d'information.

Je vous recommande tout particulièrement celui du 2 juin sur le contrôle des provisions des ordres de bourse. Pointu mais indispensable à quiconque passe des ordres, notamment lors d'introduction en bourse.

MSCI, maître de l'univers

3 acteurs dominent le marché des indices : FTSE Russell, MSCI et S&P DJ Indices. Un de mes refrains sur ce blog, c'est de dire que les fournisseurs d'indices sont les vrais maîtres de l'univers des marchés financiers.

Ce sont les nouveaux maîtres des marchés car la gestion indicielle représente aujourd'hui des encours considérables ; et car les fonds indiciels répliquent des indices, lesquels sont généralement fournis par l'un des 3 membres de l'oligopole.

Par conséquent, quand la composition d'un indice change, tous les fonds le répliquant doivent appliquer le changement.

Certains des changements peuvent mettre en mouvement des sommes considérables. Par exemple quand un pays change de catégorie, passant de marché émergent à marché développé.

C'est ce qui pourrait se passer avec la Corée du Sud, pays considéré par MSCI comme émergent.

John Authers et Isabelle Lee de Bloomberg se sont penchés sur les critères utilisés par MSCI pour catégoriser les pays et sur les conséquences possibles de la promotion de la Corée du Sud.

https://twitter.com/AlphaBetaBlogFR/status/1664179987606536192?s=20

Les deux journalistes rappellent tout d'abord que le terme "marchés émergents" ("emerging markets") a été utilisé pour la première fois en 1981 par Antoine van Agtmael, un économiste de la Banque Mondiale, pour inciter les investisseurs en actions à s'intéresser à des économies de ce que l'on appelait encore le "tiers-monde" ou les "pays en voie de développement", termes négativement connotés.

MSCI a créé l'indice MSCI Emerging Markets en 1988. Aujourd'hui, 1300 milliards de dollars d'actifs utilisent les indices émergents de MSCI comme benchmark.

Pour catégoriser un pays, MSCI utilise 3 critères :

Le niveau de développement économique du pays ;

La taille et la liquidité de son marché actions ;

L'accessibilité du marché pour les investisseurs internationaux.

Si la Corée du Sud, qui a de nombreuses caractéristiques d'un pays développé, c'est le troisième critère qui posait problème : le pays a longtemps imposé que le marché spot de sa devise — le won — soit localisé à Séoul, ce qui posait des problèmes aux investisseurs internationaux selon Henry Fernandez, le dirigeant de MSCI.

Des réformes ayant eu lieu pour libéraliser le marché des changes, MSCI pourrait prochainement lancer une consultation auprès de ses clients qui pourrait conduire la Corée du Sud à changer de division et à être promue parmi les marchés dits développés, avec effet en 2025.

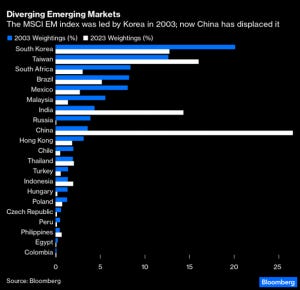

Au lancement de l'indice MSCI EM en 1988, ni la Chine, ni la Corée du Sud, ni Taiwan n'en faisait partie. Il leur fallut attendre 1992 pour la Corée du Sud et 1996 pour les deux autres pays.

Les indices vivent, au gré des inclusions et des exclusions de pays et de sociétés. Il y a 20 ans, en 2003, la Corée du Sud était le premier pays du MSCI EM.

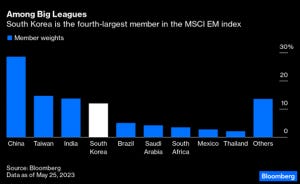

Au 25 mai 2023, elle n'était plus que 4è, très loin derrière la Chine.

Si la Corée du Sud devait migrer dans la catégorie des pays développés, le poids de la Chine deviendrait encore plus important, certains le voyant approcher 60% (on notera qu'au 28 avril 2023, le poids des Etats-Unis dans l'indice MSCI World des 24 pays considérés comme développés par MSCI était de 67,74%).

De même qu'il existe des indices Asie hors Japon tant le poids du Japon est important, il se pourrait que la notion de "Marchés Emergents hors Chine" se développe et que la Chine soit considéré comme une zone à part (tant en raison de son poids que de ses particularités politiques).

L'impact d'un passage de la Corée dans la catégorie des pays développés sur le marché actions local est difficile à évaluer.

Dans un premier temps, les véhicules indiciels répliquant des indices MSCI EM contenant la Corée seraient forcés de vendre les actions coréennes avant que les véhicules indiciels répliquant des marchés MSCI marchés développés intégrant la Corée ne commencent à investir dans ces mêmes actions coréennes.

Quant à un impact positif du passage en marché développé de la Corée sur les valorisations des marchés coréennes, il n'est pas du tout acquis.

Ah, et comme rien n'est simple, FTSE Russell et S&P DJ Indices considèrent la Corée du Sud comme un marché développé.

Etudiez attentivement la composition des indices actions pays émergents avant de choisir un véhicule les répliquant : si vous voulez être exposé.e à Samsung Electronics via un ETF indiciel exposé à tous les marchés émergents, choisissez l'indice qui considère la Corée comme un marché émergent.

Des nouvelles du #H2Ogate

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

J’attends avec une impatience grandissante la mise à jour des valeurs mensuelles estimatives des 7 side-pockets à fin mars. Depuis le début de l’année, elle advenait dès le début du mois. Les valeurs estimatives en ligne sur le site de la société de gestion le 5 juin à 9 heures étaient toujours celles de fin février 2023.

H2OAM a déjà suspendu la mise à jour des valeurs mensuelles estimatives des side-pockets : celles de fin avril et fin mars 2021 puis de fin septembre, fin octobre et fin novembre 2021, puis de fin octobre et fin novembre 2022 n’avaient pas été publiées.

C'est bien entendu dans un souci de transparence, pour maximiser la performance et la liquidité des actifs Windhorst pourris.

Je rappelle que H2O AM avait fait un pari massif sur le rouble russe début 2022. Pas de chance, la Russie agressait l'Ukraine et l'envahissait en février 2022. S'ensuit un coup de grisou sur le rouble russe, qui fait brutalement chuter les fonds exposés à la devise de l'agresseur.

Depuis, les fonds affectés ont remonté la pente. Mais pas tous : Multiequities est toujours dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 1er juin 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 22 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 22 de 2023. Sayōnara. さようなら.

Illustration : Photo de Séoul (Corée du Sud) de Mathew Schwartz sur Unsplash.