Ma Semaine Twitter 21 de 2021

Comme l'affaire Madoff nous l'avait rappelé en 2008, une pyramide de Ponzi consiste à recruter constamment des clients alléchés par une promesse de rendements élevés en payant les intérêts des premiers clients avec les versements des suivants. Ca marche très bien, jusqu'à ce que ça ne marche plus. Cette arnaque sans doute vieille comme le monde porte le nom de Charles Ponzi (1882-1949) qui, né en Italie, partit exercer ses talents entrepreneuriaux aux Etats-Unis en 1903. En 1919, il promet 50% d'intérêts en 90 jours et convaincra 40 000 pigeons avant que l'édifice ne s'effondre en août 1920. L'escroc a écrit son autobiographie, The Rise of Mr Ponzi, qui a même été traduite en français (Mon ascension - Vie légendaire d'un escroc magnifique). Mitchell Zuckoff a publié en 2006 Ponzi's Scheme: The True Story of a Financial Legend. L'arnaque, donc, remonte à la plus haute antiquité car : certains êtres humains sont doués pour cela ; de très nombreux êtres humains sont des proies faciles, affectés de deux qualités parfaitement complémentaires : l'appât du gain ("greed" en anglais) et la crédulité. Encore plus en temps de pandémie avec son fatal cocktail temps disponible + FOMO[efn_note]Pour les boomers : "fear of missing out", ou la peur de passer à côté de quelque chose, par exemple une plus-value importante sur une action ou une crypto.[/efn_note]. Le rapport 2020 du médiateur de l'AMF, Marielle Cohen-Branche, constate ainsi que

durant cette période inédite de crise sanitaire et économique mondiale, [...] la puissance d’internet s’[...]est révélée être [...] à la fois comme la meilleure et la pire des choses.

L'an dernier

se sont multipliés les placements frauduleux après un hameçonnage par internet ; les tentatives d’escroqueries se sont aggravées par de nouvelles tendances aux usurpations d’identité. Elles ont porté sur le Forex, les placements divers atypiques, sans parler du bitcoin, profitant de ce que ces mêmes épargnants étaient rivés à leur ordinateur par l’effet des confinements.

Le bitcoin, les altcoins et les shitcoins, il en sera question dans cette semaine Twitter. Et pas en bien. S'il est un terrain propice aux arnaques ("grift" en anglais), c'est bien celui-là. Pas sous la forme d'une pyramide de Ponzi, mais sous celle de pump and dump schemes. Avec comme facilitateurs des stars comme Elon Musk, Cathie Wood et Dave Portnoy. Comme le dit Can Duruk (voir ci-dessous), Grift is Good. Annonce commerciale : le 1er juin à 11 heures j'animerai un webinaire en anglais de 45 minutes consacré à l'ESG avec Gianluca Manca (responsable de l'ESG) et Matteo Merlin (gérant de portefeuille senior) d'Eurizon Capital SGR. Alors que la réglementation SFDR vient d'entrer en vigueur, nous nous plongerons dans la production de la réglementation ESG en Europe et essaierons de comprendre comment un fonds d'obligations vertes contribue à un avenir meilleur. Le webinaire est gratuit et l'inscription obligatoire. C'est ici. Etienne Dorsay, toujours lucide. https://twitter.com/E_Dorsay/status/1395260942221463552?s=20 Indispensable Gabriela Manzoni. https://twitter.com/ManzoniGabriela/status/1395707002698010629?s=20 Bienvenue dans ma semaine Twitter 21 de 2021.

Spéculation vs Placement

Ben Inker est le responsable de l'allocation d'actifs de GMO, une société de gestion états-unienne dont l'un des co-fondateurs est Jeremy Grantham, que j'ai mentionné récemment ici ("Bubble Spotting"). Dans la dernière lettre trimestrielle de GMO, Inker livre quelques réflexions sur l'état des marchés financiers, en s'attardant sur la distinction entre spéculation et placement. https://twitter.com/AlphaBetaBlogFR/status/1395650576126521347 Il propose ces deux définitions :

Placement ("investment" en anglais) : Déploiement de capital en vue de rendre un service économique pour lequel une contrepartie rationnelle devrait être prête à payer. Spéculation : Déploiement de capital en vue d'obtenir un gain, en se basant sur la prédiction de l'investisseur sur la différence entre le prix futur et les attentes du marché.

Selon lui,

l'activité de placement permet aux deux parties de la transaction d'être satisfaites du résultat, alors que la spéculation implique généralement qu'il y ait un gagnant et un perdant.

Il identifie dans les marchés actuels quelques signes de spéculation, dont les volumes importants de transactions sur les options à court terme. Les options expirant à court terme à la monnaie ou en dehors de la monnaie ont pour lui toutes les caractéristiques de la spéculation. Leurs volumes ont explosé.

Il s'intéresse aussi aux volumes d'émissions, partant du principe que

le marché boursier a toujours été excellent pour fournir aux investisseurs ce qu'ils demandaient à cor et à cri, et il n'y a rien de tel qu'une bulle spéculative pour ouvrir les vannes des émissions d'actions...

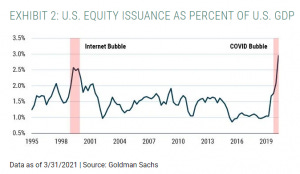

Ces vannes sont grandes ouvertes si l'on en croit le ratio Emissions d'actions/PIB aux Etats-Unis, encore plus élevé à fin mars 2021 qu'au plus haut de la bulle internet.

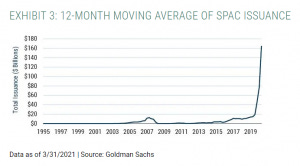

Troisième indicateur de bulle spéculative, les émissions de SPAC (Special Purpose Acquisition Companies), qui sont des chèques en blanc signés par les investisseurs à des sponsors qui ont deux ans pour trouver une société cible, fusionner le SPAC avec elle, épargnant ainsi à cette société les tracas d'une introduction en bourse en bonne et due forme. "To the moon", pourrait dire Elon Musk.

Inker estime que la déflation de cette bulle spéculative adviendra prochainement, mais ne se hasarde pas à prédire dans quel(s) segment(s) du marché actions. Il conclut son article en prêchant l'évangile habituel de GMO : un investisseur actions protègera son portefeuille en surpondérant les segments les moins atteints par la spéculation, à savoir les actions Value. CFA Institute Research Foundation vient de publier une monographie de David DeRosa intitulée Bursting the Bubble: Rationality in a Seemingly Irrational Market.

Dans cet ouvrage, DeRosa pose deux questions :

Y a-t-il des preuves empiriques convaincantes de l'existence de bulles ?

Les concepts théoriques avancés pour expliquer les bulles les rendent-elles plausibles ?

Bursting the Bubble peut être téléchargé gratuitement ici. C'est un ouvrage parfois ardu et toujours passionnant, notamment dans sa partie historique. Lauren Foster, CFA, s'est entretenue avec DeRosa dans un récent épisode du podcast de CFA Institute, Take 15. Si je devais conseiller un livre sur l'histoire de la spéculation financière, ce serait celui de Charles Kindleberger, Manias, Panics, and Crashes: A History of Financial Crises (en français, Histoire mondiale de la spéculation financière).

Mon ami Maxime Ricomes a fait deux recommandations de lectures supplémentaires sur LinkedIn, que je partage avec vous : Une brève histoire des crises financières : Des tulipes aux subprimes et Les Plus belles histoires de l'escroquerie, deux livres de Christian Chavagneux.

Peak Coins ?

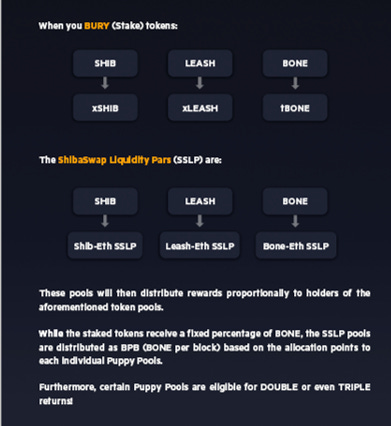

Je suis assez imperméable à tout ce que je ne comprends pas, et je ne comprends pas comment valoriser une cryptomonnaie. Donc je suis imperméable aux cryptomonnaies en tant que placement. Et, depuis quelques mois, je ne comprends absolument plus rien à l'explosion des altcoins et autres shitcoins. Les altcoins, ce sont les crypto "sérieuses" qui ne sont pas le bitcoin, les shitcoins, ce sont les crypto "pas sérieuses". https://twitter.com/AlphaBetaBlogFR/status/1394986191230021635?s=20 Le Dogecoin faisait a priori partie des shitcoins jusqu'à ce que le Grand Troll Planétaire Elon "to the moon" Musk s'en entiche (j'en ai parlé ici) et lui donne ses lettres de noblesse. Il y a pire : SHIB, pour Shiba Inu, qui se présente comme le "Doge Killer" et a même son whitepaper fondateur, le WOOF paper [efn_note]Fort bien écrit et mis en page par ailleurs. Je l'ai lu jusqu'au bout et n'ai pas encore pu déterminer s'il s'agissait d'une parodie — j'en doute — ou d'un papier qui se veut sérieux — ça doit être le cas, on peut sans doute même le comprendre si l'on aime Le Seigneur des Anneaux et Games of Throne.[/efn_note](what else ?). Comme le bitcoin avait eu son évangile avec le whitepaper de Satoshi Nakamoto[efn_note]Le Satoshi du Shiba Inu Ecosystem s'appelle Ryoshi, les identités japonaises sont décidément en vogue dans l'univers parallèle des crypto.[/efn_note]. Il existe 3 jetons : Shiba Inu ($SHIB), Leash Dogecoin Killer ($LEASH) et Bone ($BONE). Ah, ceci. C'est là que j'ai commencé à décrocher.

La "capitalisation" de SHIB était d'environ 3,8 milliards d'euros le 19 mai (jour de forte baisse pour toutes les crypto) selon le site Coinmarketcap. Allez, une citation extraite de l'immortel WOOF Paper (c'est moi qui souligne en italique, c'est énorme, mais je suppose que plus c'est gros, plus ça passe) :

We are the dog that boldly went where no dog had gone before. At the time of this writing, we are recognized around the world, potentially even by Elon Musk, and are already up thousands of percentage points. Many have tried to follow our wagging tail, but the form and function of our project eclipse their tail.

Ouaf. https://twitter.com/AlphaBetaBlogFR/status/1394955998998061056?s=20 Donc les crypto ont connu une séance très volatile le 19 mai, comme le montre le graphique ci-dessous (évolution du cours du BTC[efn_note]Pour les boomers : c'est le ticker du Bitcoin.[/efn_note] en USD du 18 au 19 mai).

Source : Coindesk Alors, de quoi la séance très volatile du 19 mai est-elle l'augure ? De l'entrée en phase terminale ? Ou s'agit-il d'une simple correction, comme il y en a déjà eu tant sur les crypto ? Je n'en ai pas la moindre idée. J'espère que la fin est proche, mais j'ai comme un gros doute (voir ci-dessous).

Grift is good

Selon Wikipedia[efn_note]Page consultée le 19 mai 2021.[/efn_note]

[l]’expression suspension consentie de l'incrédulité (de l'anglais Willing suspension of disbelief) décrit l’opération mentale effectuée par le lecteur ou le spectateur d'une œuvre de fiction qui accepte, le temps de la consultation de l'œuvre, de mettre de côté son scepticisme. Ce concept a été nommé en 1817 dans un texte de Samuel Coleridge.

Je trouve le concept particulièrement adapté aux cryptomonnaies. En tout cas pour les "patsies at the table" (les pigeons à la table de poker, qui vont se faire laminer par les professionnels[efn_note]La citation exacte de Warren Buffett est celle-ci : “If you've been playing poker for half an hour and you still don't know who the patsy is, you're the patsy.”[/efn_note]) qui doivent constituer la majorité des adeptes de cette nouvelle religion. Can Duruk et Ranjan Roy publient une excellente newsletter Substack, Margins, dans laquelle ils parlent de technologies et des marchés. Can Duruk a récemment publié "Grift is Good". Inspiré du "Greed is Good" de Gordon Gekko dans Wall Street. Greed is sooooo 1990s. Dans les 2020s, Greed a été supplanté par Grift, l'arnaque. https://twitter.com/AlphaBetaBlogFR/status/1395288182187511820?s=20 Et des arnaqueurs, il y en a beaucoup, et partout. Duruk a identifié quelques caractéristiques communes aux arnaques modernes. Tout d'abord, il y a généralement un facilitateur célèbre capable de bien communiquer. Ensuite, les arnaques doivent toujours être sur la corde raide : elles n'ont aucune honte à être non éthiques tout en évitant d'avoir l'air d'être trop évidemment illégales. Enfin, la caractéristique principale est que le perpétrateur de l'arnaque est parfaitement à l'aise avec ses actes.

La vraie anarque moderne ne se produit pas derrière des portes fermées. Au lieu de cela, vous la perpétrez au grand jour, en vous vantant du sommet de la montagne.

Duruk donne plusieurs exemples[efn_note]Steve Bannon promouvant des compléments alimentaires et les NFT.[/efn_note], dont celui d'Elon Musk, de Tesla, du Bitcoin et du Dogecoin. Parmi les vedettes du monde post Gordon Gekko, Dave Portnoy, aka Davey Day Trader, dont j'avais parlé ici. Dave n'est pas un financier professionnel (il a créé un blog satirique consacré aux sports et à la culture pop Barstool Sports) et il annonce la couleur dans son handle Twitter :

Don’t trust anything I say about stocks.

Mais il s'est quand même auto-proclamé successeur de Warren Buffett. https://twitter.com/stoolpresidente/status/1270350291653791747?s=20 Et il promeut BUZZ, un immortel ETF dont j'avais parlé ici. Le 17 mai (quel timing !), Dave prête allégeance à un des shitcoins, avec un avertissement toujours aussi clair :

I have no idea how this works.

Mais il a choisi... Safemoon, disponible depuis début mai sur Coinbase et Binance. Au secours. La vidéo est géniale. Solutions 30 et H2O AM devraient recruter Dave comme responsable de la communication. L'AMF aussi. https://twitter.com/stoolpresidente/status/1394379356487757834?s=20 La "capitalisation" de SAFEMOON était d'environ 3 milliards d'euros le 19 mai (jour de forte baisse pour toutes les crypto) selon le site Coinmarketcap. Dave Portnoy est tout sauf un abruti (pour vous en convaincre, écoutez-le dans cet épisode du podcast de Barry Ritholtz, Masters in Business) et il annonce la couleur ouvertement. Tenez, dans un épisode de son podcast, voici ce qu'il dit de SAFEMOON[efn_note]Ca commence à 8 minutes 30.[/efn_note] (c'est moi qui souligne en italique) :

By the way, if it is a Ponzi Scheme... I have no problem, get in the bottom floor of a Ponzi Scheme. My mother, when I was a kid, my mom she openly would get involved in a pyramid scheme. You knew what a pyramid scheme was. You get in at the beginning, and you gotta keep getting new people and new people and eventually the new people get f**ked. That is the definition of a Pyramid Scheme. That's up to a person to decide 'hey do I want to go in, it's a risky game!" I'm not saying it does something magical.... everyone's trying to make money.... people are trying to make money. That's it.

Après tout, ça vaut bien les têtes parlantes soi-disant professionnelles qui défilent sur les chaînes d'information pour pérorer sur les marchés, faire des recommandations, donner des conseils, sans divulguer aucun de leurs conflits d'intérêt ni être jamais redevables de quoi que ce soit envers qui que ce soit.

Anatomie d'une arnaque

Dans un excellent papier paru sur Wired, Cecilia D'Anastasio nous fait entrer dans les entrailles de l'arnaque organisée des shitcoins : dans des groupes Discord ou Telegram ayant plusieurs milliers de personnes, des arnaqueurs promeuvent un shitcoin via un pump-and-dump scheme. https://twitter.com/philmop/status/1395393877624778754?s=20 Représentation stylisée de l'arnaque.

Allez les bro, cette semaine, on va bourrer sur FACEMOON.

Les arnaqueurs, qui ont bien entendu déjà acheté du FACEMOON, profitent de la hausse qui s'auto-alimente, d'abord au sein du groupe fermé, puis en dehors, par le biais du "marketing" effectué par des comparses. Pump : je fais monter le cours. Dump : je revends FACEMOON aux patsies/pigeons sur une des nombreuses bourses décentralisées (decentralised exchanges) permettant de coter n'importe quel coin, qu'il soit mainstream, alt ou shit. Le tout étant d'en sortir à temps. Don't be left holding the bag! Comme la SEC considère que les cryptomonnaies ne sont pas des instruments financiers (securities), elle ne les régule pas[efn_note]Un autre régulateur états-unien, la CFTC, les considère comme une matière première, et autorise donc les produits dérivés adossés aux crypto.[/efn_note]. Les pump-and-dump schemes, illégaux pour les instruments financiers, ne le sont donc pas (illégaux) pour les crypto aux Etats-Unis. Grift is good. Allez, pour la route, Greed is Good, par le seul et unique Gordon Gekko.

Pendant ce temps aux 🇺🇸

la machine à collecter de Vanguard tourne à plein régime. 44,5 milliards de $ de collecte nette en avril, portant la collecte sur 12 mois à fin avril à 278 milliards de $. https://twitter.com/AlphaBetaBlogFR/status/1394654005083742209 Même la gestion active a été à la fête, avec une collecte nette de 30 milliards de $ en avril, alors que la décollecte continue sur les fonds actions Etats-Unis, catégorie reine en termes d'actifs, pour laquelle la part de marché de la gestion indicielle est de 53% à fin avril. Sur 12 mois, la gestion indicielle a collecté près de 666 milliards de $ et la gestion active près de 287 milliards de $. C'est la fête pour les sociétés de gestion.

Vanguard avait annoncé l'an dernier son retour sur le marché du private equity. Pas comme gérant, mais via un partenariat avec HarbourVest, qui gère des fonds de fonds de private equity. Ce partenariat, dont j'avais parlé ici ("Ils ne mouraient pas tous, mais tous étaient frappés"), concernait uniquement les clients institutionnels de Vanguard. Mais dans la mesure où Vanguard est avant tout un acteur retail (plus de 30 millions de clients dans le monde, majoritairement aux Etats-Unis), il aurait été surprenant que le 2ème plus grand gérant d'actifs au monde[efn_note]A fin mars 2021, les actifs gérés par BlackRock s'élevaient à 9000 milliards de dollars, ceux de Vanguard à 7500 milliards de$.[/efn_note]en reste là. Dès l'été, les clients particuliers éligibles (à savoir les Qualified Purchasers[efn_note]Pour être éligibles, les particuliers doivent détenir au moins de 5 millions de $ d'actifs financiers.[/efn_note] ou les Accredited Investors[efn_note]Pour être éligibles, les particuliers doivent détenir un ou plusieurs licences professionnelles liées à la finance ou détenir un patrimoine de plus de un million de $, ou avoir des revenus annuels supérieurs à 200 000 $ (300 000 $ pour un couple).[/efn_note]) auront accès au programme de Private Equity. Dans un premier temps, l'accès sera réservé aux clients non conseillés ; puis viendra le tour des particuliers clients du programme Vanguard Personal Advisor Services, le roboadvisor interne aux encours titanesques (231 milliards de $ à fin mars 2021). Jack Bogle (1929-2019), le fondateur de Vanguard, doit se retourner dans sa tombe. Le private equity, c'est l'anti-Vanguard : complexité, frais élevés, absence de transparence. Mais Vanguard a bien fait les choses et a publié en février 2021 un papier de recherche expliquant les bonnes raisons qu'il y a à ajouter une poche de private equity à un portefeuille diversifié. A ce jour, aucune information sur les fonds HarbourVest n'est disponible sur le site de Vanguard. Fâcheux, très fâcheux. De Jack Bogle, on pourra lire The Little Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns (en français, Le petit livre pour investir avec bon sens). Sur le private equity et ses travers, on pourra lire Private Equity Laid Bare de Ludovic Phalippou. J'avais animé en novembre 2020 une table-ronde virtuelle sur le private equity pour CFA Society France à laquelle Phalippou avait participé. Le replay est ci-dessous.

Et surtout la transparence, hein

Toujours pas de traces des valeurs liquidatives estimatives des 7 side-pockets H2O AM. Mensuelles, elles étaient publiées en début de mois. Les dernières VL disponibles sur le site de la société de gestion sont toujours en date de fin février. Il en manque donc 2 : celles de fin mars et celles de fin avril. J'ai trouvé des similitudes entre ces ténébreuses side-pockets et la non moins ténébreuse société Solutions 30 (j'en avais parlé ici, bien avant la suspension de cotation). Les side-pockets H2O AM pèsent plus lourd[efn_note]A la clôture du 25 mai, date de reprise de la cotation, la capitalisation de Solutions 30 n'était plus que de 327 millions d'euros, après une baisse de 70,62%.[/efn_note]. https://twitter.com/AlphaBetaBlogFR/status/1394990836241272832 Le 21 mai après la bourse, Solutions 30 a publié un communiqué surréaliste. https://twitter.com/AlphaBetaBlogFR/status/1395773665996910595?s=20 J'espère qu'on ne va pas finir par apprendre que les VL mensuelles estimatives des side-pockets des fonds H2O AM sont en forte baisse. L’écart de performance entre les parts R et SR, et SR et SR C/D de H2O Multibonds FCP est toujours béant. Du côté de la décollecte, on est en là. Du côté de la performance, on en est là. Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers. Les produits dont il a été question dans ma semaine Twitter 21 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici). Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là. N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela. Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller. C’était ma semaine Twitter 21 de 2021. Sayōnara. さようなら. Photo : Charles Ponzi en 1920 - Colorisation par mes soins avec DeepAI

{kind=link}