Ma Semaine Twitter 16 de 2023

Vivement la présentation de la stratégie de l’Union Européenne pour les investisseurs de détail, qui devrait avoir lieu courant mai. On saura enfin si les rétrocessions seront interdites ou pas.

Eu égard à la disproportion entre les moyens engagés par les lobbies professionnels ayant intérêt à ce qu'elles continuent d'exister et ceux des organismes de protection des consommateurs de produits financiers (dont les moyens sont à peu près inexistants), il est malheureusement à peu près certain que les rétrocessions ne seront pas interdites.

Dans un pays comme la France, où il n'y a aucune concurrence tarifaire sur le marché des particuliers, ces derniers vont donc être condamnés à continuer de payer le prix fort : c'est-à-dire à devoir investir dans des produits gérés activement hors de prix logés dans des enveloppes (assurance vie et PER) elles-mêmes bien trop onéreuses.

Pas grave, notre système de retraite est dans une forme olympique.

Et puis il y a des avantages fiscaux avec le PER et l'assurance vie, et ces avantages se paient chèrement.

Et puis il faut bien nourrir ce modèle français du "conseil" financier que le monde entier nous envie (voir ci-dessous).

Mais au fait, où sont les yachts des clients ? C’est la question que se posait un quidam — imaginaire sans doute — qui regardait les yachts des financiers (banquier et courtiers) à New York.

C'est en tout cas ce que raconte Fred Schwed, Jr dans un livre paru en 1940, Where Are the Customers’ Yachts? or A Good Hard Look at Wall Street (Où sont les yachts des clients ? Un regard sans complaisance sur Wall Street), dont la couverture orne ce billet.

J'espère vraiment que le contrat Indexa Vie Spirica, dont j'ai parlé ici, va enfin mettre un grand coup de pied dans la fourmilière de l'assurance vie.

Ce contrat en gestion sous mandat utilisant des fonds indiciels peu chers (majoritairement gérés par Vanguard) pour des frais annuels totaux moyens de 0,81%, me semble encore plus innovant que le contrat Afer ne l'avait été en son temps (1976).

Nantes est une fort jolie ville, avec un fort beau Musée des Arts. On peut y voir jusqu'au 3 septembre une très belle exposition, Hyper Sensible, sur la sculpture hyperréaliste.

Duane Hanson - Cheerleader - 1988

Le jardin botanique est splendide et il y a de très beaux parcs (le jardin extraordinaire et le Parc des Oblates par exemple).

Jardin botanique de Nantes

Après avoir découvert la Brière à l'occasion d'un demi-marathon dont j'ai parlé ici, j'y suis retourné pour y marcher. C'est magnifique.

Pendant ce week-end nantais, j'ai enfin lu L'Anomalie d'Hervé Le Tellier, Prix Goncourt 2020 et grand succès de librairie. J'ai adoré.

J'y ai trouvé cette pépite, à la fin du passage cité, dans lequel il est question d'Adrian Miller, un professeur à Princeton University. "Elle", c'est Meredith Harper, une topologiste britannique.

Pour un probabiliste, c'est un rêveur, il a des yeux verts qui le feraient prendre pour un théoricien des nombres, même s'il porte les cheveux aussi longs qu'un théoricien des jeux, de petites lunettes d'acier trotskisantes de logicien et de vieux T-shirts troués d'algébriste celui qu'il arbore en cet instant est particulièrement avachi et ridicule. Elle le devine brillant. Si c'était un mauvais, il serait depuis longtemps parti dans la finance.

J'aime beaucoup les écrivains membres de l'Oulipo (Ouvroir de Littérature Potentielle), comme l'immense Georges Perec (1936-1982). Dans L'Anomalie, Le Tellier fait un clin d'oeil à Tentative d'épuisement d'un lieu parisien.

Perec est entré dans La Pléiade en 2017 : Oeuvres I, II.

Le Tellier est membre de l'Oulipo depuis 1992. Pour découvrir l'Oulipo, vous pouvez lire l'excellente notice Wikipedia.

J'ai aussi lu un très court livre de Fernand Braudel (1902-1985), tiré de conférences données en 1976 à l'université de Johns Hopkins aux Etats-Unis : La dynamique du capitalisme.

C'est limpide.

Bien avant le XXe siècle, l'exportation des capitaux a été une réalité quotidienne, pour Florence dès le XIIIe siècle, pour Augsbourg, Anvers et Gênes au XVIe. Au XVIIIe siècle, les capitaux courent l'Europe et le monde. Tous les moyens, procédés et ruses de l'argent ne naissent pas en 1900 ou en 1914, ai-je besoin de le dire ? Le capitalisme les connaît toutes et, hier comme aujourd'hui, sa caractéristique et sa force sont de pouvoir d'une ruse à une autre, d'une forme d'action à une autre, de changer dix fois ses batteries selon les circonstances de la conjoncture et, ce faisant, de rester assez fidèle, assez semblable à lui-même.

Pour approfondir, vous pouvez lire les trois tomes de Civilisation matérielle, économie et capitalisme (Les structures du quotidien, Les jeux de l'échange, Le temps du monde).

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 16 de 2023.

Il faut sauver le modèle français

Décidément, l'heure est grave : il faut sauver le soldat rétrocessions. Et comme les membres de l'écosystème osent tout, il faut même sauver le modèle français du conseil.

Tant pis si, de conseil, il n'y a pas, puisque ce modèle du conseil est en réalité un modèle très classique de vente.

Que les acteurs commerciaux (sociétés de gestion, plateformes de distribution, réseaux de vente, vendeurs) freinent des quatre fers peut se comprendre : le confort des rétrocessions, invisibles, permet de maintenir les prix élevés nécessaires à la rémunération de tous les acteurs.

Tant pis si l'épargnant est le dindon de la farce, qui paie sans s'en apercevoir ces frais beaucoup trop élevés et reçoit une performance très inférieure à celle qu'il obtiendrait avec des produits indiciels à bas coûts.

Que le régulateur — l'AMF — se prononce en faveur du maintien des rétrocessions est bien plus difficile à comprendre, mais peut s'expliquer par un phénomène — hélas de plus en plus fréquent — de capture réglementaire.

Ce qui est ennuyeux, c'est que les arguments de l'AMF sont exactement ceux de l'écosystème, et reposent sur une invention : celle de l'advice gap.

De même que le complexe militaro-industriel aux Etats-Unis avait inventé le missile gap dans les années 1950 pour justifier des dépenses colossales de l'Etat fédéral qui allaient profiter à l'industrie, l'écosystème de la gestion et de la distribution de produits financiers trop chers invente de toutes pièces un advice gap pour justifier le maintien des rétrocessions.

Je rappelle les immortelles paroles de la présidente de l'AMF, Anne-Marie Barbat-Layani, dans un récent entretien paru dans L'Agefi :

Certaines études, dont les conclusions restent à débattre, montrent qu’en dessous de 100.000 euros les particuliers ne bénéficient plus de conseil dans un modèle sans rétrocessions.

Eh oui, le mythe de l'advice gap repose sur des études dont les conclusions restent à débattre.

Il sera toujours temps d'en débattre quand les rétrocessions n'auront pas été interdites.

Dernière voix "autorisée" à s'exprimer sur la sauvegarde de ce modèle français que le monde entier nous envie, comme il nous envie notre haute fonction publique, nos transports, nos parfums et nos vins, et peut-être même notre système de retraite, le Comité Consultatif du Secteur Financier (CCSF).

Créé en 2003, il

est chargé d’étudier les questions liées aux relations entre d’une part, les établissements de crédit, les établissements de paiement, les entreprises d’investissement et les entreprises d’assurance et d’autre part, leurs clientèles et de proposer toutes mesures appropriées dans ce domaine, notamment sous forme d’Avis ou de recommandations d’ordre général.

https://twitter.com/AlphaBetaBlogFR/status/1649050292187721731

Mettons fin à l'intolérable suspense :

[L]e Comité se positionne en faveur du maintien du libre-choix que permet la réglementation actuelle entre conseil indépendant et non-indépendant, et donc de la possibilité dans ce second cas d’une rémunération des distributeurs par rétrocessions des fournisseurs de produits financiers. Le Comité s’inquiète ainsi des risques potentiels, par des évolutions inopportunes du cadre réglementaire de la distribution des produits financiers, de voir se créer un « advice gap » déjà à l’oeuvre dans d’autres pays.

Manifestement, le CCSF sait des choses que le commun des mortels ne sait pas : le mythologique advice gap serait déjà "à l'oeuvre dans d'autres pays".

De même que Jeanne d'Arc a contribué à bouter l'Anglois hors de France, tous les acteurs, qu'ils soient privés ou publics, sont unis pour bouter l'advice gap hors de France.

Je vous épargne les détails de la stratégie d’investissement des particuliers préconisée par le CCSF, qui reprend les recettes habituelles (transparence, comparabilité entre les produits financiers).

Mais il y a un point sur lequel je veux m'attarder, car il m'a fait hurler :

Cette stratégie s’appuie avant tout sur un conseil à l’épargnant – un conseil approprié, de qualité.

Comment peut-on encore oser parler de "conseil" quand l'intermédiaire est rémunéré par les fournisseurs de produits ?

Je rappelle que tous les salariés des réseaux bancaires fournissent un conseil non indépendant, même si les banques à réseau omettent à peu près de le signaler, comme l'AMF l'a confirmé récemment (j'en ai parlé ici).

Je rappelle que 94% des conseillers financiers sont non indépendants au sens de MIF 2, c'est-à-dire qu'ils peuvent percevoir des rétrocessions[efn_note]Là où le conseiller financier indépendant au sens de MIF 2 ne peut être rémunéré que par ses clients.[/efn_note].

Le modèle français de "conseil", c'est de la vente.

Ah, L'Agefi Actifs nous apprend que la position du CCSF a été adoptée par tous ses membres (la liste en est ici, tous les lobbies en faveur du maintien des rétrocessions en font partie).

Une abstention, celle de la FAIDER (Fédération des Associations Indépendantes de Défense des Épargnants pour la Retraite), qui fait partie des sept représentants des clientèles de particuliers (les autres étant le Secours catholique, UFC-Que Choisir, AFOC, CLCV, UNAF et Crésus).

Je ne sais pas si les statuts du CCSF interdisent à un des membres de s'opposer à une prise de position (je suppose que ce n'est pas le cas), mais l'accord de six des sept représentants des clientèles de particuliers ET l'abstention de la FAIDER sont l'ultime clou planté dans le cercueil des épargnants français.

Pour leur bien.

Une trahison de plus.

Si seulement l'épargnant pouvait trouver facilement un conseil indépendant au sens de MIF 2, mais c'est strictement impossible : le critère de recherche Indépendant/Non indépendant n'existe ni sur le site de l'ORIAS, qui référence les conseillers en investissement financier (CIF), ni sur les sites des associations de CIF agréées par l'AMF.

Quelqu'un a dit "Ubuesque" ?

The Terrible Two

Une des mes idées fixes du moment est que la gestion active a deux planches de salut : proposer des fonds thématiques, sur des thèmes forcément "structurants", de long terme et nécessairement créateurs de valeur ; et l'ESG, pour sauver la planète.

Sur l'ESG comme contributeur au sauvetage de la planète, j'ai des doutes. L'ESG peut permettre à un investisseur de mettre son portefeuille en phase avec ses valeurs, mais n'a qu'un impact très limité, voire nul, sur la trajectoire de la planète.

Quoi qu'il en soit, tout le monde fait semblant de croire que l'ESG a un impact : les sociétés de gestion qui proposent des produits ESG, les investisseurs qui les achètent, les gouverneurs républicains qui partent à l'assaut du wokisme incarné par BlackRock, et les ONG.

Ces dernières font un travail parfois fort intéressant pour pointer le doigt sur les acteurs délinquants de la gestion.

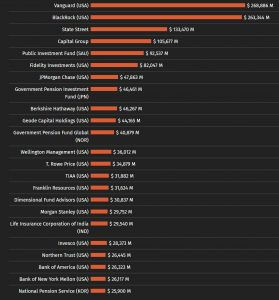

C'est par exemple le cas d'Urgewald, une ONG allemande créée il y a 25 ans pour lutter contre la destruction de l'environnement.

Urgewald s'est récemment intéressée dans son Fossil Fuel Investment Report aux placements des sociétés de gestion dans les producteurs d'énergie fossile, qui s'agisse de placements en actions ou en obligations.

https://twitter.com/AlphaBetaBlogFR/status/1649020094196981762

L'ONG allemande a identifié 6.500 investisseurs institutionnels détenant des instruments financiers émis par des sociétés exploitant du pétrole, du gaz ou du charbon, pour une valeur totale de 3070 milliards de dollars.

Dans la pièce de théâtre que jouent les différents acteurs, il faut clairement identifier les méchants, et les nommer de façon percutante.

Les méchants qui détiennent des actifs "fossiles" sont, sans surprise, les deux plus grands gérants d'actifs indiciels au monde : BlackRock et Vanguard.

Quant au nom qui percute, il n'est pas mal trouvé : "The Terrible Two".

En français, "Les Deux Affreux" ?

Ces "Terrible Two" détiennent à eux deux pour 532 milliards de $ d'actifs "fossiles".

Les deux affreux ont 21 comparses (sociétés de gestion, majoritairement étatsuniennes, et fonds souverains), avec lesquels ils détiennent 50% des actifs "fossiles totaux".

Source : Urgewald

Deux affreux, c'est moins que Les Sept Samouraï d'Akira Kurosawa, ou que Les Sept Mercenaires de John Sturges.

Les 56 commandements de Bob

Bob Seawright est un conseiller financier et courtier ("Investment Adviser" + "Broker-dealer") états-unien qui publie une lettre hebdomadaire, The Better Letter, à laquelle je suis abonné et que je lis tous les vendredis avec plaisir.

Dans sa livraison du 21 avril, Bob partage ses 56 commandements en matière de placements, fruits de décennies d'expérience.

Voici ma sélection.

https://twitter.com/philmop/status/1649337185253081088

Votre taux d'épargne est plus important que les taux de rendement.

La corrélation n'implique pas la causalité ; le consensus n'est pas la vérité ; ce qui est conventionnel est rarement la sagesse.

Les frais élevés pèsent sur la performance.

La simplicité est généralement plus performante que la complexité.

L'allocation d'actifs est plus importante que la sélection de chaque composant du portefeuille.

Dans la mesure où la gestion indicielle est la plupart du temps plus performante que la gestion active, c'est le bon choix par défaut.

Epargner, trader et investir sont des activités très différentes.

Ne mettez pas tous vos oeufs dans le même panier.

Les incitations sont importantes.

Epargner autant que vous le pouvez aussi tôt que possible.

Les intérêts composés sont une merveille.

The Better Letter, c'est ici.

Des nouvelles du #Woodfordgate

A peu près au moment où a commencé le H2Ogate se déroulait au Royaume-Uni le Woodfordgate.

Woodford, c'est Neil Woodford, qui était la rock star de la gestion actions active : surnommé the Oracle of Oxford (où se trouvait le siège social de sa société de gestion, Woodford Investement Management) en référence à l’autre rock star, celle d’Omaha, c’était aussi, selon un titre hyperbolique de la BBC daté de juin 2015, rétrospectivement savoureux, « the man who can’t stop making money. »

Pour la faire courte, voici ce qui s'est passé au premier semestre 2019 :

Dans son fonds principal, Equity Income, Woodford investit dans des grandes capitalisations, des petites capitalisations, et des sociétés non cotées, dans les limites de la réglementation pour ces dernières (pas plus de 10% de l’actif net du fonds).

Woodford a des convictions très fortes, certains de ses investissements en titres cotés s’avèrent désastreux. Les très fortes convictions de Woodford n’étant pas partagées par le marché, la valeur du portefeuille coté continue de baisser, les rachats augmentent, ce qui fait mécaniquement augmenter la part des valeurs non cotées, jusqu’à s’approcher de la limite de 10%.

Woodford fait alors coter à la bourse de Guernesey certains des titres non cotés détenus par le fonds (!) pour ne pas dépasser la limite. Les rachats s’accélèrent, un fonds de pension régional annonce qu’il va vendre sa participation valorisée 250 millions de £, l’administrateur du fonds décide alors de suspendre les transactions le 3 juin pour une période initiale de 28 jours reconductible.

Woodford était l’enfant chéri des grandes plateformes de distribution de fonds au Royaume-Uni, dont Hargreaves Lansdown (l’un des deux géants avec Saint James’s Place), qui a maintenu le fonds Equity Income dans sa liste « Wealth 50 » des produits recommandés jusqu’à la suspension des rachats.

Depuis la suspension des rachats en 2019, Woodford IM a cessé ses activités et les investisseurs dans les fonds qui détenaient des titres illiquides et pour certains sans valeur n'ont que leurs yeux pour pleurer.

Heureusement, Zorro a fini par arriver. Sans se presser.

Zorro, c'est la FCA, le régulateur britannique.

https://twitter.com/AlphaBetaBlogFR/status/1649382481471197184?s=20

Il existe au Royaume-Uni des entités qu'on appelle Authorised Corporate Director (ACD) : elles hébergent dans un véhicule régulé des fonds gérés par des tiers, qui sont eux-mêmes des sociétés de gestion.

L'ACD du fonds de Woodford Investment Management s'appelait Link Fund Solutions (LFS).

LFS avait été recommandée à Woodford IM par la FCA. Qui savait pourtant à quoi s'en tenir, car LFS était très défavorablement connue du régulateur.

La précédente incarnation de Link, Capita, était en effet l’ACD de deux gérants de portefeuilles qui avaient fait perdre beaucoup d’argent à des investisseurs anglais : Arch Cru et Connaught Funds.

Capita et sa maison-mère avaient été condamnés à indemniser les investisseurs lésés (32 millions de £ dans l’affaire Arch Cru en 2012 puis 66 millions de £ dans l’affaire du Connaught Income Fund en 2017).

Rebaptisée LFS, Capita a de nouveau failli. Et a de nouveau été condamnée par la FCA à indemniser les 300.000 porteurs de parts lésés par sa gestion défaillante de la liquidité du fonds Woodford.

Si les multiples conditions sont réunies, ces porteurs se partageront 235 millions de £. C'est beaucoup moins que ce qu'ils ont perdu du fait de la gestion de Neil Woodford, mais le régulateur n'est pas là pour combler les pertes mais pour sanctionner des infractions à la réglementation. L'incompétence en tant que gérant n'en est pas une.

Owen Walker avait suivi le Woodfordgate pour le Financial Times et lui avait consacré un livre : Built on a Lie: The Rise and Fall of Neil Woodford and the Fate of Middle England’s Money.

"Zorro est arrivé", c'est une chanson culte[efn_note]Pour moi, car elle a égayé mes après-midis devant le téléviseur dans les années 1970.[/efn_note] de 1964 de l'immortel Henri Salvador (1917-2008).

Je préfère le Salvador de la dernière période, celle de Chambre avec vue.

Des nouvelles du #H2Ogate

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

J'attends avec impatience la mise à jour des valeurs mensuelles estimatives des 7 side-pockets à fin mars. Depuis le début de l'année, elle advenait dès le début du mois. Les valeurs estimatives en ligne sur le site de la société de gestion le 25 avril à 14 heures étaient toujours celles de fin février.

On a appris d'abord grâce au média en ligne L'informé (que je ne suivais pas et auquel je ne suis pas abonné) puis dans Citywire que le tribunal de commerce de Paris avait demandé à H2O AM, dans une ordonnance du contrôle des mesures d’instruction prononcée le 30 mars 2023, de communiquer au Collectif Porteurs H2O et à l'expert Eric Pinon mandaté en 2022 en tant que technicien constatant (j'en avais parlé ici) des éléments de la correspondance entre Bruno Crastes et Vincent Chailley et Lars Windhorst entre le 1er janvier 2015 et le 30 janvier 2020 qui n'avaient pas été fournies par H2O.

https://twitter.com/AlphaBetaBlogFR/status/1649075910778208257?s=20

La demande est assortie de pénalités de 20000 euros par jour de retard.

Problème : H2O AM dit avoir déjà fourni tous les éléments demandés et nie l'existence de pièces supplémentaires.

Depuis le coup de grisou lié à la brutale chute du rouble russe, tous les fonds affectés ont enfin remonté la pente sauf un : Multiequities.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 20 avril 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 dévrier 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

La décollecte vient de dépasser le montant de 5,6 milliards d'euros.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 16 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 16 de 2023. Sayōnara. さようなら.

Illustration : Couverture de l'édition originale du livre de Fred Schwed, Where Are the Customers' Yachts? or A Good Hard Look at Wall Street.