Ma Semaine Twitter 15 de 2019

Notre-Dame de Paris. Sa construction a commencé au milieu du XIIème siècle (il y a près de 900 ans) et s'est terminée au milieu du XIVème siècle.

Permanence.

Le Japon est plutôt le pays de l'impermanence pour certains monuments religieux. Ou plus exactement de la permanence dans l'impermanence.

Le sanctuaire d'Ise (伊勢神宮) est un des sanctuaires shinto les plus importants de l'archipel. Il a vraisemblablement été construit à la fin du VIIème siècle et il est reconstruit à l'identique tous les 20 ans.

Le rituel de la reconstruction s'appelle Shikinen Sengu (式年遷宮). Les bâtiments actuels sont les 62èmes à avoir été construits (manifestement le rythme d'une reconstruction tous les 20 ans n'a pas été tenu).

Ca ressemble à cela (en japonais non sous-titré, accrochez-vous).

Le premier Shikinen Sengu a eu lieu en 690. Le plus récent (le 62ème) a eu lieu en 2013. Rendez-vous en 2033 pour le prochain. Le toit de Notre-Dame aura été restauré d'ici là.

Retour à Paris : on peut réagir à l'incendie de Notre-Dame comme ça :

https://twitter.com/BarackObama/status/1117886698568830976

Ou comme ça :

https://twitter.com/realDonaldTrump/status/1117844987293487104

Ce à quoi la Sécurité Civile a magnifiquement répondu en anglais.

https://twitter.com/SecCivileFrance/status/1117874924268376064

En l'an 3000, Notre-Dame de Paris sera toujours là. Le sanctuaire d'Ise aussi. Il aura été reconstruit pour la 111ème fois.

Permanence.

Tandis que Trump et Obama seront morts depuis longtemps. Si l'on réussit à conserver les traces des multiples déclarations des uns et des autres, Trump restera certainement dans (les poubelles de) l'histoire comme l'un des dirigeants les plus affligeants de l'ère numérique.

Allez, Nerval[efn_note]Notre-Dame de Paris, dans le recueil Odelettes. Première parution dans en 1832 dans l'Almanach des Muses.[/efn_note] plutôt que Hugo (qui est nommé dans le poème de Nerval, publié en 1832, son roman Notre-Dame de Paris étant paru en 1831) :

Notre-Dame est bien vieille : on la verra peut-être Enterrer cependant Paris qu'elle a vu naître ; Mais, dans quelque mille ans, le Temps fera broncher Comme un loup fait un boeuf, cette carcasse lourde, Tordra ses nerfs de fer, et puis d'une dent sourde Rongera tristement ses vieux os de rocher !

Bien des hommes de tous les pays de la terre Viendront pour contempler cette ruine austère, Rêveurs, et relisant le livre de Victor ; - Alors ils croiront voir la vieille basilique, Toute ainsi qu'elle était puissante et magnifique, Se lever devant eux comme l'ombre d'un mort !

Quant à moi, dans 900 ans, je serai sans doute mort durant un marathon et personne ne s'en rappellera. Je me demande vraiment pourquoi je m'inflige cette épreuve, plus difficile année après année. Sans doute parce que j'aime ça. Mais que ça fait mal.

Nouvel appel à votre savoir collectif : des conseils pour éviter les crampes à partir du 30ème kilomètre ? Je pense m'être bien alimenté durant la course (tant en liquides qu'en solides).

https://twitter.com/philmop/status/1117433148504252417

Bienvenue dans ma semaine Twitter 15 de 2019.

Les dividendes à travers les âges

Ben Carlson, CFA, est un de mes blogueurs favoris (A Wealth Of Common Sense).

Il a récemment retracé l'histoire des dividendes aux Etats-Unis depuis plus de 100 ans.

https://twitter.com/AlphaBetaBlogFR/status/1115645550286786561

Au début du XXème siècle, on tablait à peu près exclusivement sur le dividende des actions, et quasiment pas sur leur potentiel d'appréciation. Un peu comme si les actions se comportaient comme les obligations, qui versent un coupon avant de rembourser le capital. Pour rémunérer le risque lié à une plus grande incertitude pour les actions, les investisseurs tablaient sur un rendement du dividende supérieur au coupon des obligations

Jusqu'aux années 1950, quand le coupon des obligations dépassait le rendement des dividendes, les investisseurs considéraient qu'il fallait sortir du marché actions. A partir des années 1950, le coupon des obligations d'Etat dépassa régulièrement le rendement des dividendes, et les investisseurs commencèrent à intégrer l'importance de l'appréciation du cours de l'action dans la performance totale (performance totale = appréciation du cours + dividende).

La contribution des dividendes à la performance totale commença à décliner dans les années 1980, quand une nouvelle réglementation de la SEC incita les entreprises à racheter leurs actions. Une nouvelle source de contribution à la performance émergea : le rachat d'actions (share buyback yield).

Le graphe ci-dessous montre l'évolution du rendement des dividendes des actions (Dividend Yield, en bleu) aux Etats-Unis depuis 1871. L'on voit émerger le rendement lié aux rachats d'actions (Buyback Yield, en rouge) à partir des années 1970. Le buyback yield est aujourd'hui plus élevé que le dividend yield pour le S&P 500, et ce depuis 9 ans.

C'est un phénomène avant tout américain, lié à 3 principaux facteurs : l'importance des rachats d'actions aux Etats-Unis, la composition sectorielle (le rendement du dividende des plus gros secteurs est plus faible que celui des secteurs moins importants) et la surperformance du marché par rapport aux marchés internationaux.

Laisse ton portefeuille dormir

Michael Batnick, CFA, est un collègue de Ben Johnson. Comme lui, il est conseiller financier chez Ritholtz Wealth Management. Comme lui, il blogue (The Irrelevant Investor).

Dans un récent post, il a utilisé une remarquable infographie de son collègue Nick Maggiuli, lui aussi blogueur (Of Dollars and Data).

https://twitter.com/AlphaBetaBlogFR/status/1116702513363849219

Cette infographie permet de visualiser l'évolution d'un portefeuille 60/40 (à savoir 60% actions Etats-Unis et 40% obligations USD, très fréquemment utilisé aux Etats-Unis pour et par les clients privés).

4 fréquences de visualisation par l'investisseur sont représentées :

Une fois par jour (Every Day)

Une fois par mois (Every Month)

Une fois par trimestre (Every Quarter)

Une fois par an (Every Year)

L'évolution du portefeuille entre deux intervalles (quotidiens, mensuels, trimestriels et annuels) est représentée en rouge quand il s'agit d'une baisse et en vert quand il s'agit d'une hausse.

Que croyez-vous qu'il advint ? Plus tu consultes fréquemment, plus tu vois de baisses ; et moins tu consultes ton portefeuille fréquemment, plus tu vois de hausses.

Les baisses représentent en effet :

46% des performances quotidiennes

36% des performances mensuelles

33% des performances trimestrielles

26% des performances annuelles

Moralité : pour éviter les ventes liées à la baisse, mieux vaut laisser son portefeuille en paix et ne pas le consulter trop fréquemment.

Batnick a récemment publié un livre sur les plus grosses erreurs des grands investisseurs : Big Mistakes: The Best Investors and Their Worst Investments. On y retrouve Jack Bogle, Stanley Druckenmiller, John Paulson, Long Term Capital Management, Bill Ackman, et même son altesse Warren Buffett.

Do's et Don'ts by Joe

Joe Wiggins, CFA, est mon blogueur préféré en matière de finance comportementale (Behavioural Investment).

Dans un long document rédigé pour son employeur, Aberdeen Standard Investment, il donne 6 conseils pour faire moins d'erreurs en matière de placements : 3 choses à faire, 3 choses à ne pas faire.

https://twitter.com/philmop/status/1116234426814308358

✔️ Les choses à faire (Do's)

Avoir un plan d'investissement de long terme

Automatiser son épargne (via des versements programmés)

Rebalancer son portefeuille

❌ Les choses à ne pas faire (Don'ts)

Ne pas consulter son portefeuille trop fréquemment

Ne pas prendre de décisions sous le coup de l'émotion

Ne pas faire de transactions ! Ne rien faire doit être le choix par défaut.

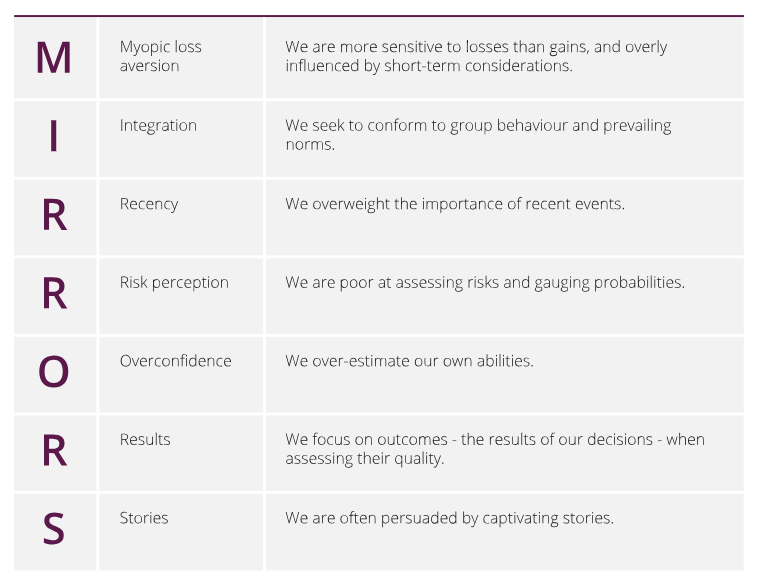

Ces bonnes pratiques permettent de lutter contre les biais comportementaux les plus dommageables, résumés par l'acronyme MIRRORS.

Source : Aberdeen Standard Investments

M (aversion au risque) : nous sommes plus sensibles aux pertes qu'aux gains et sommes trop influencés par des considérations de court terme.

I (intégration) : nous cherchons à nous conformer aux comportement et normes dominants.

R (récence) : nous donnons plus d'importance aux événements plus récents.

R (perception du risque) : nous sommes déficients pour évaluer les risques et estimer les probabilités.

O (excès de confiance) : nous surestimons nos capacités.

R (résultats) : nous nous focalisons sur les résultats de nos décisions quand nous en étudions la qualité.

S (histoires) : nous nous laissons souvent persuader par des histoires captivantes (voir ici, Oh les belles histoires).

Ne rien faire doit être le choix par défaut.

Ca n'est pas facile à entendre. C'est encore moins facile à dire pour un conseiller financier.

Do's et Don'ts by Ben

Ben Johnson, CFA, est le responsable de l'activité ETF de Morningstar.

Il a récemment publié une liste des choses à faire et des choses à ne pas faire quand on investit. Liste simple, voire simpliste, et néanmoins fort utile. Car si ça va sans dire, ça va aussi souvent mieux en le disant. La liste de Ben complète celle de Joe.

https://twitter.com/AlphaBetaBlogFR/status/1118098722632630272

✔️ Les choses à faire (Do's)

Epargner : ben oui, ça commence par ça. L'épargne, c'est la différence entre les revenus et les dépenses.

Faire simple : il est risqué d'investir dans des produits que l'on ne comprend pas.

Faire pas cher : rappelons l'immortelle formule de Jack Bogle, "In investing, you get what you don't pay for." Soit quelque chose comme : "quand tu investis, tout ce que tu ne paies pas en frais se retrouve dans ta performance."

Tenir compte des impôts et des taxes.

Tenir un journal de vos décisions d'investissement : Johnson recommande d'écrire les raisons de chaque transaction (achat ou vente) pour pouvoir l'évaluer honnêtement.

Allouer un petit montant pour s'amuser (c'est-à-dire spéculer). Si l'attrait de la spéculation est trop important ("Nabilla a dit du bien du bitcoin, les millennials/seniors/consommateurs chinois/robots/énergies renouvelables sont l'avenir du genre humain et le jackpot assuré pour les investisseurs"), Johnson recommande de séparer la poche sérieuse, la plus importante, de la poche casino. De les séparer mentalement et physiquement. Et j'ajoute : allouer à la poche casino un montant que vous pouvez vous permettre de perdre.

❌ Les choses à ne pas faire (Don'ts)

Payer trop cher : c'est le pendant de "Faire pas cher" dans les "do's" ci-dessus, mais l'importance des frais doit être soulignée en permanence.

Prêter attention à ce qui se passe sur les marchés : le bruit de court terme véhiculé par les médias et les réseaux sociaux ne présente aucun intérêt pour les investisseurs de long terme.

Le marché au quotidien est une gigantesque source de distraction. N'y prêtez pas attention. Ca non plus, ce n'est pas facile à entendre. Ni à dire.

Qui a peur de Virginia Woolf BlackRock ?

BlackRock est un grand gérant d'actifs. C'est aussi une société cotée, ce qui permet d'avoir accès à de nombreuses informations. Et c'est enfin une société qui partage sa vision.

Notamment via la lettre annuelle aux actionnaires de Larry Fink, son dirigeant. Je l'ai lue. Je vous en recommande la lecture.

https://twitter.com/AlphaBetaBlogFR/status/1115887136991932416

Quelques mots sur les faits marquants de 2018.

Source : BlackRock

Marge d'exploitation : 44,3%. C'est con-si-dé-ra-ble.

785 millions de $ de chiffre d'affaires lié à la technologie : Aladdin, l'outil de gestion de portefeuilles et des risques de BlackRock, équipe de plus en plus d'institutions, y compris des concurrents de BlackRock. Fink décrit d'aileurs BlackRock comme "an integrated investment and technology business".

1,9 milliard de $ de dividendes, 1,7 milliard de $ de rachats d'actions. Ca illustre parfaitement le propos de Ben Johnson en début de post.

C'est quoi la vision de Fink pour BlackRock ?

Capturer la transition de la sélection de produits vers la construction de portefeuilles.

Etre le leader technologique de toute la chaîne de valeur de la gestion d'actifs.

Devenir de plus en plus local et investir dans les marchés à forte croissance.

Retenez le nom d'Aladdin, je pense que ce produit deviendra dominant auprès des institutions financières. Voici ce qu'en dit Fink :

Je pense sincèrement qu'une de nos principales opportunités est de faire d'Aladdin le langage de la construction de portefeuilles pour les gérants de fortune, les conseillers financiers et les investisseurs privés. Si nous amenons la transparence en matière de risque à laquelle les institutionnels sont habitués et les capacités de construction de portefeuilles aux acteurs du conseil financier, nous leur permettrons d'avoir des échanges plus riches avec leurs propres clients et de délivrer de meilleurs résultats.

Aladdin. Vous êtes prévenus.

Dans ma semaine Twitter 15, il a été question des Poésies de Gérard de Nerval, de Notre-Dame de Paris de Victor Hugo, de Qui a peur de Virginia Woolf ? et de Big Mistakes: The Best Investors and Their Worst Investments.

Ces produits peuvent être achetés en cliquant sur les liens ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 15 de 2019. Sayōnara. さようなら

Illustration : Notre-Dame de Paris par Albert Marquet (1922)