Ma Semaine Twitter 12 de 2020

Depuis que je sais lire, je ne me suis jamais ennuyé. Sauf quand je n'avais pas de livre à ma portée. Ce qui n'est pas le cas aujourd'hui, puisque je suis confiné avec ma famille dans mon appartement parisien. Où il y a une bibliothèque (la photo ci-dessus en montre une petite partie) qui contient des milliers de pages que je n'ai pas encore lues.

Une recommandation de lecture cette semaine, pour les amateurs d'histoire économique : Money changes everything - How finance made civilization possible, de William N. Goetzmann.

Goetzmann est professeur de finance à Yale School of Management. Dans son livre, il montre que la finance a fait partie du développement de l'humanité depuis 5000 ans. Il nous emmène en Mésopotamie, dans la Grèce antique et chez les Romains, puis en Chine et en Europe, avant de s'intéresser à l'émergence des marchés financiers globaux.

C'est remarquable et ça fait 500 pages, sans les notes et l'index.

Un grand merci à MV, qui m'a recommandé et prêté cet ouvrage. C'est le même MV qui m'avait fait lire Plus riche que Dieu de Sebastian Mallaby (en anglais : More Money Than God: Hedge Funds and the Making of the New Elite), dont j'avais écrit tant de bien ici.

Le rat sort parfois de sa bibliothèque pour aller dans son potager.

Et parce que le rat ne triche pas avec le confinement, son jardin de l'Oise s'est transplanté sur son balcon parisien. En voici quelques nouvelles.

https://twitter.com/AlphaBetaBlogFR/status/1240665367292321792

Sinon, j'ai une certaine empathie pour Etienne Dorsay dans les affres qu'il traverse. Je ne peux malheureusement pas l'aider, je n'ai aucun stock de biscottes, aliment sans doute délicieux que j'ai cessé de consommer il y a bientôt quarante ans[efn_note]Mon grand-père Léon en mangeait, sans sel je crois. Je les mangeais après les avoir beurrées, parce qu'elles avaient des trous, et que si j'y avais mis de la confiture, elle serait passée à travers.[/efn_note].

https://twitter.com/E_Dorsay/status/1241994691165523971?s=20

Allez, avant de plonger dans les marchés financiers, un peu de poésie, avec Hors les murs de Jacques Réda.

https://twitter.com/AlphaBetaBlogFR/status/1241766149689356289

Bienvenue dans ma semaine Twitter 12 de 2020. Restez chez vous.

Du rififi chez H2O AM, saison II, épisode 2

Le premier épisode de la saison II est ici, Du rififi chez H2O AM, saison II.

17 mars 2020 : H2O AM s'excuse via un communiqué mis en ligne sur le site français "pour les pertes[efn_note]J'aurais utilisé le terme de "baisses" plutôt que celui de "pertes", mais qui suis-je pour pinailler sur la sémantique ?[/efn_note] importantes enregistrées sur [ses] fonds depuis le début de la semaine dernière."

https://twitter.com/AlphaBetaBlogFR/status/1240986451585781760

On apprend dans ce communiqué que "si 2008 était une crise de liquidité, 2011, une crise de volatilité, et 2016, une crise de convexité, 2020 est le produit de ces trois précédents chocs."

Et crise de liquidité + crise de volatilité + crise de convexité = catastrophe.

J'ai mis à jour les données relatives aux replis des parts R des fonds, en date du 19 mars, les liens pointent vers leurs fiches Quantalys[efn_note]Avertissement : je suis un des co-fondateurs de cette société dont je suis toujours actionnaire.[/efn_note] :

Pour H2O Adagio, le repli en cours, qui a débuté le 12 février 2020 est de 18,35%.

Pour H2O Multibonds[efn_note]Avertissement : j’en détiens dans la poche casino d’un des contrats d’assurance vie que je supervise dans mon foyer fiscal.[/efn_note], le repli en cours, qui a débuté le 20 février 2020 est de 55,87%.

Pour H2O Allegro, le repli en cours, qui a débuté le 21 février 2020, est de 57,52%.

Pour H2O Multiequities, le repli en cours, qui a débuté le 13 février 2020, est de 76,73%.

Pour H2O Vivace, le repli en cours, qui a débuté le 8 novembre 2019, est de 77,98%.

Pour H2O Multistratégies, le repli en cours, qui a débuté le 8 novembre 2019, est de 78,74%.

H2O AM mentionne deux objectifs principaux dans la crise actuelle :

Réduire les risques.

Conserver au maximum la capacité de rebond des fonds.

J'ai calculé la hausse nécessaire pour que les fonds (je rappelle qu'il s'agit des parts R capi en euro) ci-dessus reviennent à leur précédent plus haut.

Il va falloir en effet conserver une forte "capacité de rebond" pour certains fonds pour effacer la baisse en cours. La bonne nouvelle, c'est que tous les fonds ont connu des hausses supérieures dans le passé.

J'émets en revanche un pronostic des plus réservés sur la viabilité de H2O Multiequities (les actions ne sont pas la classe d'actifs de prédilection de H2O AM) et je crains qu'il soit difficile de maintenir en vie H2O Vivace et H2O Multistratégies.

L'infographie ci-dessus a été créée avec un outil fabuleux et gratuit, Datawrapper. Le site est ici.

La liquidité, ça va et ça vient

Où l'on redécouvre que la liquidité est là tant qu'on n'en a pas besoin.

Bien avant la pandémie de Covid-19, on avait eu en juin 2019 l'affaire Woodford au Royaume-Uni, dont j'avais parlé ici pour la première fois, (L'affaire Woodford).

Et son mini-pendant en France, avec, le 19 novembre 2019, la suspension des transactions sur les fonds de Karakoram Gestion dont j'avais parlé ici, Scoop.

Dans ces deux cas, on avait affaire à des gérants ayant investi dans des actions très peu liquides faisant face à d'importantes demandes de retrait.

Le cocktail participations peu liquides + demandes importantes de rachats a été fatal aux deux sociétés de gestion.

Après le début de l'épidémie, pas encore devenue pandémie, ça a continué avec certains fonds d'immobilier physique au Royaume-Uni, qui ont également suspendu les transactions, arguant de l'incertitude liée au Brexit : ça a commencé avec M&G Property Portfolio en décembre 2019.

Brexit + Covid-19, un cocktail très amer : Aberdeen Standard Investments, Aviva Investors, BMO, Columbia Threadneedle, Kames Capital, Janus Henderson et L&G ont également suspendu les transactions sur certains de leurs fonds immobiliers, alertés par leur valorisateur sur une baisse de valeur supérieure à 20% de certains de leurs biens immobiliers.

En France, c'est Axiom Alternative Investments qui vient de suspendre les transactions sur Axiom Credit Opportunities.

https://twitter.com/AlphaBetaBlogFR/status/1240624063871139840

Le fonds est un Reserved Alternative Investment Fund (RAIF), un véhicule luxembourgeois non régulé réservé à des investisseurs avertis, avec un montant minimum de première souscription de 50 000 euros.

Il a une valeur liquidative (VL) mensuelle, et c'est suite à une demande importante de rachat sur la VL du 31 mars que la société de gestion a pris la décision de suspendre les transactions, étant incapable de valoriser les CDS (Credit Default Swaps) dans lesquels le fonds investit.

Selon les termes du communiqué de presse d'Axiom,

les marchés de dérivés de crédit connaissent une situation exceptionnelle par la magnitude des décalages des indices et par une forte illiquidité sur la grande majorité des instruments de dérivés complexes.

Le communiqué de presse de lancement indiquait ceci :

Ce fonds non-directionnel sera investi dans des dérivés de crédit, un marché de 8 400 milliards de dollars (source : BRI).

Sous-entendu : 8400 milliards de dollars, c'est un très gros marché. Et un très gros marché, c'est forcément liquide.

Et aussi (c'est moi qui souligne en italique) :

La stratégie vise à maintenir un profil neutre au marché tout en intégrant des couvertures pour résister à des scénarios de marché extrêmes.

Et pourtant,

Compte tenu de la dislocation des marchés de dérivés de crédit, établir une valeur liquidative fiable pour recevoir ces souscriptions[efn_note]En l'occurrence, ce sont des demandes de rachats.[/efn_note] nous paraît impossible.

Très étonnant : aucune mention de cette décision ne figurait sur le site de la société le lundi 23 mars 2020 à 11 heures, alors que la décision a été prise le 19 mars.

Décidément, les sociétés de gestion sont trop souvent fâchées avec la communication en temps de crise.

La liquidité est toujours là quand on n'en a pas besoin.

Attendez-vous à des nouvelles peu réjouissantes en provenance des SCPI, des SCI et des OPCI.

SPIVA Europe 2019

S&P DJ Indices vient de publier les résultats de l'étude SPIVA comparant les performances à fin 2019 des fonds actions gérés activement domiciliés en Europe à celles des indices S&P DJ de leur catégorie.

Ces résultats sont à l'avenant des précédents : pas bons en moyenne pour les fonds gérés activement. Et même exécrables sur 3, 5 et 10 ans.

https://twitter.com/AlphaBetaBlogFR/status/1240291871835987970

Sur 10 ans :

87,05% des fonds actions Europe ont été battus par l'indice S&P 350.

98,29% des fonds actions monde ont été battus par l'indice S&P Global 1200.

96,15% des fonds actions monde ont été battus par l'indice S&P/IFCI Composite.

98,21% des fonds actions Etats-Unis ont été battus par l'indice S&P 500.

90,09% des fonds actions France ont été battus par l'indice S&P France BMI.

Je consacrerai un post séparé à ces résultats catastrophiques.

J'ai analysé les résultats à fin 2019 de l'autre étude comparant les performances de la gestion active à celle de la gestion indicielle, celle de Morningstar. La première partie de mon post est ici, la seconde là.

Valeurs refuges, quelles valeurs refuges ?

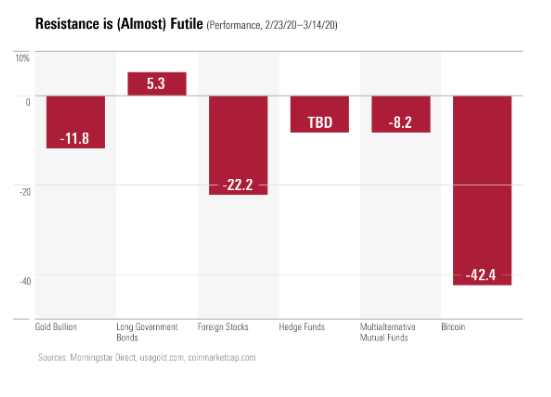

John Rekenthaler est une des plumes de Morningstar aux Etats-Unis. Il s'est intéressé aux placements habituellement considérés comme des refuges en cas de crise sur les marchés.

Et s'est aperçu qu'il n'y avait plus beaucoup de valeurs refuges.

https://twitter.com/philmop/status/1239974784601075713

Il a sélectionné 6 placements, tous n'étant pas des valeurs refuges (les actions internationales hors Etats-Unis, qui peuvent ne pas être parfaitement corrélées aux actions Etats-Unis mais évoluent de façon souvent similaire, et le bitcoin n'en sont a priori pas).

L'or physique (généralement détenu via un ETP[efn_note]Exchange Traded Product.[/efn_note])

Les obligations de long terme émises par le trésor étatsunien

Les actions internationales hors Etats-Unis

Les Hedge funds[efn_note]Les vrais, ceux qui sont réservés aux investisseurs institutionnels et très riches, et sont domiciliés dans des endroits exotiques.[/efn_note]

Les fonds de multigestion alternative[efn_note]Les hedge funds pour tous, dans l'enveloppe UCITS avec liquidité quotidienne.[/efn_note]

Le Bitcoin

Entre le 23 février et le 14 mars 2020, le S&P 500 a baissé de 18,7%.

Les données de performance des hedge funds sont disponibles avec un délai. Parmi les autres placements, seules les obligations de long terme émises par le trésor étatsunien ont enregistré une performance positive. Le cours du lingot d'or a baissé de près de 12%, les actions internationales hors Etats-Unis de plus de 22%, les fonds de multigestion alternative de plus de 8%.

Quant à l'inénarrable bitcoin, qui en tant que produit de placement est vraisemblablement la plus gigantesque arnaque conçue par le cerveau humain, son cours a baissé de plus de 42%.

On résume : quand c'est la fin du monde, on achète des obligations du trésor des Etats-Unis et leur cours s'apprécie.

Finalement, le placement de l'année 2020 pour les épargnants français pourrait bien être le fonds euros.

Et si on en profitait pour se former à l'ESG ?

Le génie de l'ESG est sorti de la lampe, il n'est pas près d'y rentrer. Il va donc falloir s'y former.

On peut le faire en lisant, ou bien en suivant des certifications.

J'ai identifié deux certifications en anglais pour lesquelles il est possible d'étudier à distance.

La première d'entre elle, gratuite, est dispensée par Candriam, l'ex Dexia Asset Management, via la Candriam Academy[efn_note]Je viens de m'inscrire et vais commencer à la suivre. Compte-rendu à venir.[/efn_note].

https://twitter.com/AlphaBetaBlogFR/status/1242134012019146752

Elle comporte 4 modules :

Introduction à l'investissement responsable et durable.

Les problèmes de durabilité liés à l'ESG.

Les différentes stratégies en matière d'investissement socialement responsable.

La performance financière des stratégies ISR.

La deuxième est payante, elle a été développée par CFA Society UK, l'association qui regroupe notamment les détenteurs de la certification CFA au Royaume-Uni.

https://twitter.com/AlphaBetaBlogFR/status/1241771623541354497

CFA Society UK indique que cette certification s'adresse à des personnes déjà familières des marchés financiers.

L'inscription, comprenant l'accès aux ressources pédagogiques en ligne et un examen (100 questions à choix multiples en 140 minutes), coûte 470 £, soit environ 550 €. La durée d'apprentissage est estimée à 130 heures.

La brochure de présentation du Certificate in ESG investing peut être téléchargée ici.

J'envisage de m'inscrire à cette certification mais ne l'ai pas encore fait.

Les produits dont il a été question dans ma semaine Twitter 12 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 12 de 2020. Sayōnara. さようなら. Restez chez vous.