Ma Semaine Twitter 12 de 2019

Alors qu'ils sont vilipendés, insultés ou agressés physiquement de façon routinière, je vais consacrer l'introduction de cette semaine Twitter à ces professionnels indispensables : les journalistes.

Ils sont indispensables comme à peu près tous les professionnels. Pas plus, mais certainement pas moins.

Et s'ils sont parfois (souvent) critiquables, il y a de meilleures façons de le faire que celle-ci :

Ils ont l'air de ce qu'ils sont, c'est-à-dire d'abrutis. [...] Pourrissez-les partout où vous pouvez. [...] Il faut qu’à la fin il y ait des milliers de gens qui se disent : "les journalistes de France Info sont des menteurs, des tricheurs."[efn_note]Jean-Luc Mélenchon, député LFI, 19 octobre 2018. https://twitter.com/sychazot/status/1053567446622330880 [/efn_note]

Je vais parler des journalistes que je connais le moins mal, ceux qui écrivent sur la finance et les marchés. Je les pratique (en les lisant et en les écoutant) quotidiennement depuis longtemps.

Je les ai même pratiqués de très près durant les 12 premières années de ma vie professionnelle (de 1989 à 2001), passées dans la presse économique et financière.

Comment s'informer en matière de finance et de marchés ?

On peut lire les grands médias financiers : le Financial Times au Royaume-Uni, le Wall Street Journal aux Etats-Unis. Produits en anglais, bénéficiant d'un marché mondial, ces institutions vivent à la fois d'abonnements et de publicité. Leur taille et leurs ressources leur permettent de recruter des journalistes remarquables (je pense à Robin Wigglesworth du Financial Times, à Jason Zweig ou à John Carreyrou du Wall Street Journal). Ils disposent de moyens d'investigation importants et ont des correspondants dans le monde entier.

Bloomberg, qui vit avant tout de la vente de terminaux aux institutions financières, est aussi une agence de presse. Sans être excessivement critique vis-à-vis de l'industrie financière (on ne mord pas la main qui vous nourrit), elle fait souvent un travail de qualité et donne la parole à de nombreux contributeurs extérieurs qui peuvent faire entendre des voix dissonantes.

J'aime particulièrement Matt Levine, dont la lettre quotidienne, Money Stuff, est à la fois profonde et drôle, et John Authers, transfuge récent du Financial Times, qui rédige également une lettre quotidienne, Points of Return (abonnement - gratuit - sur cette page, à droite).

Il y a aussi les blogueurs. Parmi mes préférés, Ben Carlson, Morgan Housel, Robin Powell.

J'aime bien Jonathan Clements, ancien du Wall Street Journal (c'est Jason Zweig qui lui avait succédé). Je vous recommande un papier paru sur son excellent blog, Humble Dollar, dans lequel il résume fort bien le dilemme de l'indépendance quand on produit du contenu.

https://twitter.com/AlphaBetaBlogFR/status/1106147966702837760

Il y a aussi Morningstar.

Parfois, je me demande comment je ferais sans Morningstar. Aux Etats-Unis, la production éditoriale de cette société est d'une qualité remarquable. Quelques plumes : Christine Benz, Ben Johnson, Russ Kinnel, John Rekenthaler. Et de nombreux analystes de qualité : Jeffrey Ptak, Daniel Sotiroff, pour n'en citer que deux.

Morningstar est un spécialiste des produits d'investissement. La société vend des données, des outils et des services de gestion et de notation à une clientèle de particuliers, de conseillers financiers, de sociétés de gestion, d'investisseurs institutionnels et de distributeurs de fonds.

Si elle n'est pas aussi profitable que MSCI (voir ci-dessous), elle est néanmoins très profitable : 1,02 milliard de $ de chiffre d'affaires en 2018 (+11,9% par rapport à 2017), résultat d'exploitation de 215,8 millions de $ (+27,1%), résultat net de 183 millions de $ (+33,6%). Le communiqué relatif aux résultats 2018 de Morningstar est accessible ici (en anglais).

Ah, Morningstar est également un fournisseur d'indices. Tout petit pour le moment, mais la société a bien compris que c'est là qu'on trouvait les nouveaux maîtres du monde financier. Au 31 décembre 2018, 46,8 milliards de $ étaient investis dans des produits de placement répliquant des indices Morningstar, une progression de 36% par rapport à l'année précédente.

Ah (bis), Morningstar fournit également des services de gestion d'actifs et de conseil : au 31 décembre 2018, ses actifs gérés/conseillés s'élevaient à 200,1 milliards de $ (contre 206,2 l'année précédente).

Cette semaine Twitter a été presque exclusivement alimentée par la production de Morningstar. Ce n'est pas planifié.

Avertissement : j'ai été directeur général de Morningstar France de 2001 à 2005. Je n'ai plus aucun lien d'intérêts avec cette société.

Bon, il arrive quand même parfois (souvent) que les journalistes écrivent des âneries en matière de finance. Comme il est arrivé à Hugo Lloris de faire des boulettes monumentales.

Par exemple, quand ils écrivent que cette année sera celle du retour du stock picking.

https://twitter.com/philmop/status/1110239928229593088

Une dernière raison pour ne pas détester les journalistes : sans eux, on n'aurait pas le plaisir de regarder ces excellents films que sont Les Hommes du président (All the President's Men), Pentagon Papers ou Spotlight. Ce serait dommage, non ?

Allez, un voyage dans le temps, quand Robert et Dustin (je ne suis pas fan de sa coupe de cheveux, et vous ?) étaient jeunes.

Contrairement à ce qu'écrivit Balzac[efn_note]Les journalistes : monographie de la presse parisienne[/efn_note] ("Si la presse n'existait pas, il faudrait ne pas l'inventer"), je pense que si les journalistes n'existaient pas, il faudrait les inventer.

Bienvenue dans ma semaine Twitter 12 de 2019.

Construire un portefeuille qui n'a pas besoin de baby-sitter

Christine Benz est l'éditorialiste de Morningstar spécialiste des finances personnelles.

Elle nous explique comment construire un portefeuille qui pourra être mis en pilotage automatique. Ou presque.

https://twitter.com/AlphaBetaBlogFR/status/1108714880687837184

Elle rappelle d'abord pourquoi ne rien faire est souvent la meilleure stratégie pour les investisseurs : ne rien faire, ça permet d'éviter les erreurs ; ça permet aussi d'éviter les transactions, qui coûtent. Ne rien faire, ça permet également de maintenir le stress lié aux placements à un niveau minimum.

Elle rappelle ensuite que pour la plupart des investisseurs, la meilleure approche est de travailler avec un conseiller financier.

Mais pour les investisseurs autonomes, qui veulent gérer eux-mêmes leurs placements (les "do-it-yourself investors"), voici les recommandations de Christine Benz.

Etape 1 : définir l'allocation d'actifs de son portefeuille. Cette allocation (la répartition entre les différents types de placements) n'est pas nécessairement figée : pour un portefeuille destiné à financer un complément de retraite, la part des actifs risqués (principalement les actions) peut être amenée à diminuer au fil des années.

Etape 2 : éliminer les comptes redondants. Benz mentionne des enveloppes américaines, mais la leçon vaut en France aussi. Il n'est pas forcément utile de multiplier les contrats d'assurance vie et les comptes-titres ordinaires.

Etape 3 : identifier des briques diversifiées à bas coûts. Ces "briques" sont les produits qui vous permettre de répliquer l'allocation d'actifs définie à l'étape 1. Benz recommande des produits "Total Market", donnant accès à la totalité des actions cotées dans le monde, ou des obligations émises. Pour les actions, un fonds indiciel ou un ETF répliquant l'indice MSCI ACWI permet de s'exposer à plus de 2700 sociétés cotées dans 23 marchés développés et 24 marchés émergents, représentant 85% du marché total.

Etape 4 : mettre en place une procédure de suivi. Sous réserve du respect des 3 premières étapes, un suivi annuel du portefeuille est suffisant. Benz suggère de s'appuyer pour cela sur un document important, la politique d'investissement (Investment Policy Statement), qui décrit l'allocation d'actifs et la façon dont les briques sont sélectionnées. Peu d'investisseurs prennent la peine d'écrire une politique d'investissement, c'est pourtant un garde-fou important.

Notamment pour éviter de commettre des erreurs comme celle dont il va être question ci-dessous.

Oh les belles histoires

Daniel Sotiroff est analyste ETF chez Morningstar aux Etats-Unis.

Il s'est intéressé aux ETF thématiques, mais ses commentaires s'appliquent également aux très nombreux fonds thématiques gérés activement.

Son message ? Ne cédez pas aux sirènes d'une trop belle histoire.

https://twitter.com/AlphaBetaBlogFR/status/1108412895350665217

Les histoires sont vieilles comme le monde. Et les histoires boursières vieilles comme la bourse.

Sotiroff rappelle celle de la South Sea Company, à qui le gouvernement anglais avait octroyé le monopole du commerce avec l'Amérique latine au début du 18ème siècle, durant la Guerre de Succession d'Espagne. Problème : la plupart des ports de commerce étaient contrôlés par la puissance coloniale de l'époque, l'Espagne, et ces droits ne valaient pas grand chose car : 1. les Espagnols imposaient des quotas et des taxes ; 2. la guerre de succession d'Espagne battait son plein.

Qu'importe, les administrateurs de la South Sea Company racontèrent une belle histoire : l'Espagne allait lever la plupart des obstacles au commerce (eh oui, deux siècles avant le Marché Commun) et la valeur des actions de la société allait évidemment s'apprécier.

Ce qui se produisit, du fait des investisseurs/spéculateurs alléchés par cette belle histoire. Trop belle pour être vraie. Car fausse. Mais plausible.

Jusqu'au krach de 1720. Détails ici en anglais sur Wikipedia.

Aujourd'hui comme hier, nous adorons les histoires faciles à comprendre, séduisantes. En tant qu'êtres humains et en tant qu'investisseurs.

Les ETF thématiques (comme les fonds thématiques gérés activement) vendent des stratégies d'investissement en les enrobant dans des histoires simples et attractives pour séduire les investisseurs.

Hula hoop ! Toupies Beyblade ! Cartes Pokemon !

Blockchain ! Millennials ! Energies renouvelables !

Pour Sotiroff, les histoires accompagnant ces produits thématiques masquent le fait que lesdits produits n'ont aucune des caractéristiques d'un produit d'investissement robuste et éprouvé.

Leurs frais sont élevés, ils sont peu diversifiés et les titres qu'ils détiennent ont souvent des valorisations excessives.

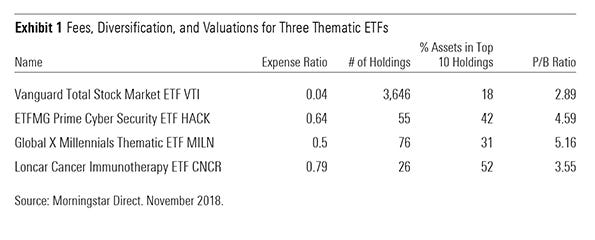

Sotiroff compare un ETF très diversifié, le Vanguard Total Stock Market avec 3 ETF sur les thématiques :

de la cyber-sécurité : c'est un problème majeur de notre temps, les Russes, les Coréens du Nord, les Chinois, tous attaquent les démocraties libérales, donc c'est un bon investissement, ça va monter. J'achète la cyber-sécurité ! Et en plus mon père s'est fait hacker sa boîte mail ! (Ca, c'est une histoire vraie. Mon beau-père aussi d'ailleurs.)

des millennials : ils sont nombreux, ils roulent à vélo, ont des chemises à carreau et de longues barbes pour les hommes. Ils se nourrissent de toasts à l'avocat et boivent des latte du matin au soir chez Starbucks. Et demain ils seront riches quand nous seront morts puisqu'ils vont hériter de nous ! Ca va monter ! J'achète les millennials !

des traitements contre le cancer : vainquons le cancer ! Finançons les traitement innovants ! L'immunothérapie, c'est l'avenir de la lutte contre le cancer ! Ca va monter ! J'achète l'immunothérapie !

Les frais : 0,04% pour l'ETF très diversifié de Vanguard, entre 0,5% et 0,79% pour les ETF thématiques (12,5 et 19,75 fois plus).

La diversification : 3646 sociétés dans l'ETF de Vanguard, entre 26 (!) et 76 titres dans les ETF thématiques.

Les ratios de valorisation : 2,89 fois l'actif net pour le portefeuille de l'ETF Vanguard, entre 3,55 et 5,16 fois l'actif net pour les 3 ETF thématiques.

En s'exposant à une thématique séduisante car dans l'air du temps, les investisseurs ont l'impression de faire une seul pari : sur la thématique et son potentiel de croissance.

Mais ils en font en réalité trois : le premier sur la croissance de la thématique ; le deuxième sur le fait que les valeurs composant le portefeuille vont effectivement bénéficier de cette croissance ; le troisième sur le fait que la croissance du chiffre d'affaires et des bénéfices va se traduire par une hausse des cours de bourse.

Le troisième pari est le plus risqué : en bourse, tout est affaire d'anticipation. Pour que les cours de bourse s'apprécient, il faut que les sociétés fassent encore mieux que ce qui était attendu par les investisseurs.

Sotiroff rappelle que pour les valeurs composant HACK, l'ETF Cyber-sécurité, les attentes de croissance des bénéfices étaient de 10% en novembre 2014. Là où la croissance effective depuis 2015 a été de 3,5%.

Il rappelle enfin l'arithmétique des probabilités : la probabilité de succès (à savoir que les 3 paris se réalisent) est le produit de la probabilité que chacun d'entre eux se réalise.

Si l'on assigne une probabilité de réalisation de 75% à chacun des paris, la probabilité pour que les 3 se réalisent est de 0,75 x 0,75 x 0,75, soit 42%.

En bref : on évitera. Ou si l'on croit vraiment à la thématique, on y assignera une part modeste de son portefeuille financier, et on affectera l'investissement à la poche "casino".

Private Equity, délivre-moi 8% de rendement annuel

Un article du Wall Street Journal a fait pas mal de bruit aux Etats-Unis la semaine dernière.

On y apprend que Ben Meng, le nouveau directeur de la gestion de CalPERS (California Public Employees' Retirement System), le fonds de pension des fonctionnaires californiens, a recommandé d'augmenter l'allocation aux fonds de private equity. Celle-ci était déjà élevée (28 milliards de $ sur les 356 gérés par CalPERS), mais Meng en veut beaucoup plus (20 milliards de $ de plus), et maintenant.

Pourquoi ? Parce que c'est l'arme fatale pour délivrer les rendements qui permettront de payer les pensions de retraite des adhérents.

https://twitter.com/AlphaBetaBlogFR/status/1108020306340278272

Ben Carlson, CFA, rappelle dans son blog A wealth of common sense que les marchés financiers ne sont pas connus pour délivrer des performances sur demande.

Quand un individu a besoin d'une performance plus élevée pour atteindre son objectif, il existe 3 options :

Revoir ses attentes en adaptant son style de vie ou son objectif.

Augmenter son taux d'épargne.

Prendre plus de risques.

Les deux premières options sont pour les réalistes, la troisième pour les optimistes.

https://twitter.com/AlphaBetaBlogFR/status/1108352492763561985

CalPERS fait partie des optimistes. En effet, l'augmentation du poids du private equity vise à permettre au fonds de pension d'atteindre son objectif de performance annuelle de 7%.

Carlson cite un des consultants (les "helpers" de Warren Buffett) :

Vous savez, le private equity est réellement une des classes d'actifs qui délivrent des rendements vraiment plus élevés qui peuvent augmenter les rendements attendus de CalPERS, et - on l'espère - les rendements réalisés.

Quant à Ben Meng, le directeur de la gestion, il dit ceci :

Nous avons besoin du private equity, nous en avons besoin maintenant, et nous avons besoin de plus de private equity.

Pourquoi ?

Si tu vises à obtenir une performance annuelle de 7% et qu'une seule classe d'actifs a une performance annuelle attendue supérieure à 7%, tu dois avoir cette classe d'actifs en portefeuille, et tu dois même en avoir plus.

Séduisant non ?

Sauf qu'il peut y avoir un gouffre entre la performance attendue et la performance réelle.

Et Ben Carlson de rappeler que

l'augmentation du risque dans un portefeuille peut permettre d'obtenir des performances plus élevées, mais elle augmente aussi la plage de performances potentielles. Il n'y a pas de garantie qu'une prise de risque supplémentaire augmente automatiquement la performance.

L'enthousiasme actuel pour le private equity me semble être la promesse de désillusions futures. J'espère avoir tort.

Pour mieux comprendre le private equity, je recommande la lecture du livre de Ludovic Phalippou, professeur à la Saïd Business School de l’Université d’Oxford, Private Equity Laid Bare.

Riche comme Crésus un fournisseur d'indices

Ma thèse est que les fournisseurs d'indices sont les nouveaux maîtres du monde financier.

Les résultats annuels de MSCI, un des 3 acteurs de l'oligopole du secteur avec FTSE Russell et S&P DJ Indices, illustrent cette thèse.

En 2018, MSCI a réalisé un chiffre d'affaires de 1,4 milliard de $, en forte progression depuis 2014 (9,51% de croissance annualisée).

https://twitter.com/AlphaBetaBlogFR/status/1108745328646336512

Le résultat d'exploitation a suivi la même trajectoire.

https://twitter.com/AlphaBetaBlogFR/status/1108745580149424130

Et la marge d'exploitation a atteint le niveau record de 47,9% du chiffre d'affaires l'an dernier. C'est bien plus que celle de LVMH, qui s'est élevée à 21,4% du chiffre d'affaires en 2018.

L'indice, produit de luxe.

https://twitter.com/AlphaBetaBlogFR/status/1108745831346139147

Et quand on isole la seule activité liée aux indices, c'est encore mieux (ou pire, selon votre point de vue) : la marge d'exploitation ajustée est de... 72,8% du chiffre d'affaires.

https://twitter.com/AlphaBetaBlogFR/status/1108746082954043392

Je reviendrai plus longuement sur cette très lucrative activité dans un prochain article.

Les mois se suivent et se ressemblent

En matière de collecte des fonds aux Etats-Unis en tout cas.

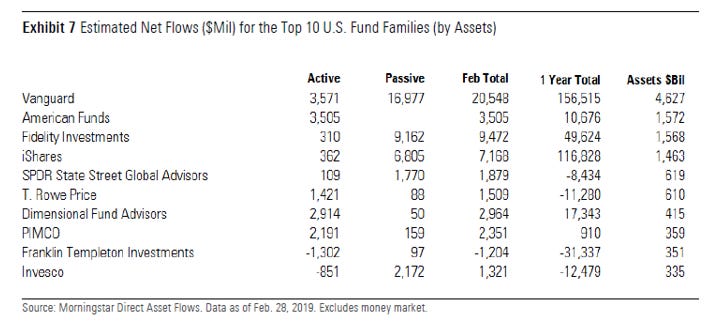

Selon les chiffres de collecte de Morningstar à fin février, la gestion indicielle continue de prendre des parts de marché à la gestion active.

https://twitter.com/AlphaBetaBlogFR/status/1109137669404151808

En février, la collecte de la gestion indicielle s'est en effet élevée à 42 milliards de $, celle de la gestion active à 11,4 milliards.

Plus significatif, sur 12 mois, la gestion indicielle a collecté à hauteur de 417 milliards de $, alors que la gestion active a décollecté à hauteur de 300 milliards de $.

Dans la catégorie des actions Etats-Unis, les encours détenus par les fonds indiciels sont presque au niveau des encours détenus en fonds gérés activement : 4039 milliards contre 4239 milliards. Il est probable que les encours indiciels dépasseront les encours actifs à fin mars.

Vanguard continue de collecter massivement : 20 milliards de $ en février, avec une collecte positive en gestion active. Sur 12 mois, la société a collecté à hauteur de 156 milliards de $ (iShares, la marque ETF de BlackRock, a collecté près de 117 milliards de $ sur la même période).

Dans ma semaine Twitter 12, il a été question des Hommes du Président, de Pentagon Papers, de Spotlight, des Journalistes et de Private Equity Laid Bare. Ces produits peuvent être achetés en cliquant sur les liens ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 12 de 2019. Sayōnara. さようなら

Illustration en début de post : Norman Rockwell Visits A Country Editor, par Norman Rockwell. (Crédit photo : National Press Club.)