L'oraison funèbre de la gestion active par Buffett

Warren Buffett, 86 ans, est l'investisseur le plus connu au monde. A juste titre, car c'est aussi un de ceux qui ont le mieux servi ses propres investisseurs (qui sont en l'espèce les actionnaires de sa société, Berkshire Hathaway, ci-après BH).

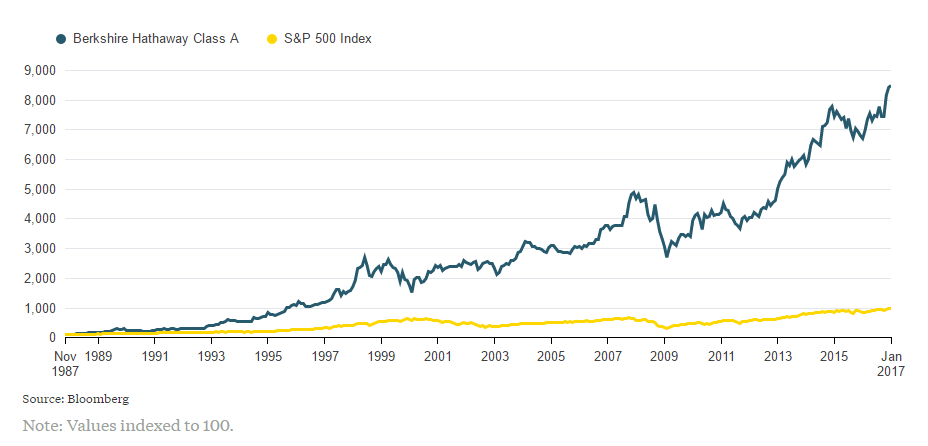

Source : Bloomberg

100 dollars investis dans BH en novembre 1987 en valent près de 8500 aujourd'hui.

Les mêmes 100 $ qui auraient été investis dans l'indice S&P 500 à la même date n'en valent "que" 1000.

Et encore, il s'agit de la performance du seul indice. Il faudrait en déduire des frais de gestion pour calculer la performance nette qui serait revenue à l'investisseur s'il s'était exposé à cet indice via un fonds indiciel traditionnel ou un ETF.

Encore plus impressionnant, les performances comparées de l'action BH et du même S&P500 depuis 1965.

Source : lettre annuelle 2016 aux actionnaires de BH

La deuxième colonne (in Per-Share Book Value of Berkshire) concerne l'actif net par action ; la troisième in Per-Share Market Value of Berkshire) concerne le cours de l'action ; et la quatrième (in S&P 500 with dividends included) concerne l'indice S&P 500 dividendes réinvestis.

Sur la période 1965-2016, le cours de BH a progressé de 20,8% en annualisé, contre 9,7% pour l'indice des grandes capitalisations.

Tout cela pour dire que Buffett est vraisemblablement un des investisseurs actifs les plus performants depuis les années 1960.

Les doutes de Buffett sur la gestion active

Et pourtant, cet investisseur actif vient de taper très, très fort sur la gestion active dans sa dernière lettre annuelle aux actionnaires de BH, accessible en anglais ici (PDF).

Cela faisait quelques années que Buffett exprimait une préférence marquée pour la gestion indicielle passive à bas coût.

Dans sa lettre 2013 aux actionnaires de BH (PDF en anglais ici), Buffett avait donné un avant-goût de ce qu'il pensait de la gestion active en détaillant les instructions qu'il laisserait à son exécuteur testamentaire pour investir sa fortune au bénéfice de ses héritiers.

Placer 10% des liquidités dans des obligations gouvernementales des Etats-Unis à court terme et 90% dans un fonds indiciel à bas coût répliquant l'indice S&P 500. (Je suggère un fonds de Vanguard.) Je pense que la performance de long terme d'un tel portefeuille sera supérieure à celle de nombreux investisseurs - qu'il s'agisse de fonds de pension, d'investisseurs institutionnels ou de particuliers - utilisant des gérants à coûts élevés.

Voici également son analyse du système financier en général, et de ses incitations.

Tant les particuliers que les institutions reçoivent des injonctions perpétuelles à être actifs par ceux qui bénéficient de la fourniture de conseils et des transactions. Les coûts frictionnels qui en résultent peuvent être considérables et, pour les investisseurs en général, sans aucun intérêt. Ignorez le bavardage, maintenez les frais à un niveau minimal et investissez dans les actions comme vous investiriez dans une ferme.

Le défi de Buffett à la gestion active

Dans le rapport annuel 2005 de BH (PDF en anglais ici), il avait déjà affirmé que la gestion active, en moyenne, ferait sans doute moins bien sur longue durée qu'un amateur achetant un portefeuille de fonds indiciels passifs sans faire aucune transaction. Et ce en raison des frais massifs prélevés par les différents intervenants.

Il rappelle dans sa lettre de 2016 qu'il y a bientôt 10 ans, il a lancé un défi à la communauté des professionnels de la gestion active, et plus précisément aux seigneurs des seigneurs, les gérants de hedge funds.

Le prix ? 500 000 $.

Le défi ? Investir dans 5 hedge funds sur une période de 10 ans et se confronter à un investissement dans un fonds Vanguard à bas coût répliquant la performance de l'indice S&P 500.

Les hedge funds sont des fonds facturant des frais très élevés (voir ici dans ma récente semaine Twitter comment la facturation des frais des hedge funds est en train d'évoluer).

A la grande surprise de Buffett, alors que des centaines de gérants avaient amassé des fortunes considérables en gérant des hedge funds et en vantant leur capacité à faire mieux que le marché, aucun ne releva le défi.

Aucun, sauf un, Ted Seides, co-gérant de Protégé Partners, un spécialiste des fonds de hedge funds.

Un fonds de hedge funds investit dans des hedge funds externes en facturant ses propres frais de gestion.

Longtemps très à la mode (notamment car c'était un moyen d'accéder indirectement à certains fonds inaccessibles au commun des investisseurs en direct), cette structure l'est beaucoup moins depuis quelques années.

La double couche de frais (ceux du fonds de hedge funds et ceux des hedge funds dans lesquels il investit) est en effet une garantie de sous-performance quasi certaine.

Ted Seidel sélectionna 5 fonds de hedge funds ayant eux-même investi dans plus de 100 hedge funds.

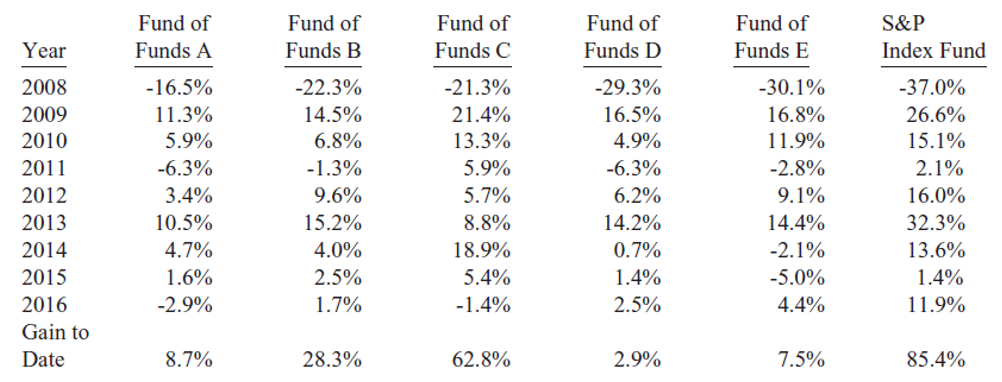

Après 9 ans (à fin 2016), voici où nous en sommes. Les fonds de fonds sont anonymes et identifiés par des lettres, conformément aux accords entre Seidel et Buffett, le fonds indiciel est dans la colonne la plus à droite.

Source : lettre annuelle 2016 aux actionnaires de BH (page 21)

85,4% de performance cumulée pour le fonds indiciel S&P 500, et des performances allant de +2,9% à +62,8% pour les fonds de hedge funds.

En annualisé depuis 9 ans, la performance du fonds indiciel est de 7,1%, contre 2,2% pour le portefeuille de fonds de hedge funds.

Buffett rappelle que les 100 gérants de hedge funds avaient tous une incitation énorme à faire de leur mieux (la commission de surperformance), et que les gérants de chacun des 5 fonds de hedge funds avaient la même incitation. Il les croit honnêtes et intelligents.

Et pourtant, leur performance est affligeante.

Les frais sont l'ennemi de la performance

La raison ? Les frais.

Au niveau de chaque hedge funds, 2/20.

A savoir, 2% des actifs tous les ans quelle que soit la performance du fonds (notamment en 2008) plus 20% de la surperformance annuelle, définitivement acquise.

Pour Buffett, ce système est biaisé en faveur du gérant exclusivement et explique les fortunes considérables amassées par certains gérants de hedge funds.

Et au niveau du fonds de hedge funds, 1% à payer à la société de gestion plus une commission de surperformance.

Buffett estime que sur 9 ans environ 60% de tous les gains générés par les fonds de hedge funds ont été captés par les deux niveaux d'intervenants. Sa réaction : "gulp!" (Je ne traduis pas.)

Buffett ne nie pas qu'il existe des gérants actifs très talentueux, capables de surperformer l'indice S&P 500 sur longue période. Mais dans toute sa carrière d'investisseur, il n'en a identifié qu'une dizaine.

Il identifie 3 ingrédients qui conduisent la gestion active du succès à l'échec.

La bonne performance passée d'un gérant actif attire des tombereaux de souscriptions.

Une augmentation des encours grève la performance. Ce qui était possible quand on gère des mllions ne l'est plus quand on gère des milliards.

En dépit de cela, la plupart des gérants vont quand même essayer de gérer de plus en plus d'argent, à cause de ce qu'il appelle leur "équation personnelle" : plus ils gèrent, plus les frais de gestion sont élevés, et plus leur propre rémunération (directe ou indirecte) l'est.

Conclusion cinglante du meilleur investisseur actif du monde (c'est moi qui souligne en gras) :

Quand des milliards de dollars sont gérés par Wall Street dans des produits à frais élevés, ce sont généralement les gérants de ces produits qui remportent la mise, pas leurs clients. Tous les investisseurs privés quelle que soit la taille de leur portefeuille devraient s'en tenir à des fonds indiciels low cost.

Des élites aveuglées

Buffett s'interroge sur les raisons pour lesquelles ceux qu'il appelle les "élites financières" (particuliers très riches, fonds de pension, fonds de dotation des universités) continuent d'investir dans des produits comme les hedge funds.

Selon lui, les "élites" ne peuvent concevoir d'investir dans les mêmes produits indiciels low cost que les investisseurs ordinaires, même s'il apparaît que ces produits low cost ont le meilleur espoir de rendement.

Coût de cette préférence sur une dizaine d'années d'après son estimation qu'il juge conservatrice : 100 milliards de $. C'est le montant de la subvention des "élites" à l'industrie des hedge funds par le biais des frais de gestion et des commissions de surperformance.

Ca ressemble au plus beau hold-up de l'histoire. Si ce n'est que la banque (les "élites") consent au hold-up.