Ma Semaine Twitter #6 de 2017

Pauvre Europe que tant de candidats aux élections à venir en 2017 dénigrent, en France, aux Pays-Bas et en Allemagne. Thomas Pesquet la voit de très haut et a envoyé un bien joli tweet la semaine dernière.

https://twitter.com/Thom_astro/status/829057149162565632

L'Europe, c'est aussi une longue histoire de guerres. Et de paix depuis 1945.

https://twitter.com/EUfiene/status/746041225237630976

Oui, vive l'Europe ! Bienvenue dans ma Semaine Twitter 6 de 2017.

L'avenir est au quantamental

La finance aime beaucoup les néologismes et les mots-valises. En voici un, chimère née de l'union du fondamental et du quantitatif : le quantamental.

Dans un entretien au site Business Insider (dont on rappellera qu'il a été créé par Henry Blodget, qui fut un analyste fondamental star chez Merrill Lynch au moment de la bulle internet, puis devint tristement célèbre - et interdit d'exercice à vie en 2003 par la SEC - pour avoir dénigré dans les échanges internes les valeurs qu'il encensait dans ses notes de recherche à diffusion externe), Matei Zatreanu explique ce qu'est cette nouvelle approche, qu'il n'hésite pas à qualifier d'avenir de l'investissement.

https://twitter.com/AlphaBetaBlogFR/status/828641817423912960

Il s'agit d'une approche de la gestion consistant à analyser d'énormes quantités de données aux fins de prendre des décisions d'investissement. Ces données sont qualifiées dans le jargon toujours très hyperbolique de la finance, d'"alternatives" ("alternative data").

Les hedge funds semblent particulièrement friands de quantamental, étant toujours à la recherche de l'information dont ne dispose aucun autre investisseur.

Zatreanu prèche pour sa paroisse, puisqu'il conseille les hedge funds sur la meilleure manière d'intégrer les données alternatives à leur processus d'investissement.

Lisez l'entretien, on y parle de l'analyste "augmenté", c'est-à-dire du surhomme (ou de la surfemme, si je puis oser le néologisme) maîtrisant à la fois l'analyse fondamentale, l'analyse des données alternatives et la technologie.

ETF : pourquoi l'Europe est-elle à la traîne ?

Les ETF ("exchange-traded funds" ou fonds indiciels cotés en bourse) connaissent une croissance phénoménale (voir le récent bilan 2016 sur ce blog), avec des encours de 3505 milliards de $ à fin 2016.

Les Etats-Unis pèsent près de 73% du total (soit 2540 milliards de $), l'Europe seulement 16% (571 milliards de $).

Pauline Skypala s'est penchée sur les freins à l'adoption de ses produits par les particuliers en Europe.

https://twitter.com/AlphaBetaBlogFR/status/829008076376252418

Selon elle, c'est la culture de l'investissement des Européens qui freine la croissance de ces produits.

Si les états-uniens ont une culture des actions développée et ancienne, ce n'est pas le cas en Europe continentale, où les banques dominent de surcroît la distribution de produits d'investissement.

Le modèle de rémunération dominant est la commission, prenant souvent la forme de rétrocession au distributeur d'une partie des frais de gestion du produit d'investissement vendu, ce qui n'incite pas à proposer des produits low cost.

D'autre part, les Européens ne gèrent pas eux-mêmes leurs fonds de pension, comme c'est le cas aux Etats-Unis avec les 401(k).

Autres obstacles : la fragmentation des marchés boursiers (je ne vois pas bien en quoi c'est un obstacle à la croissance des ETF auprès des particuliers) et le manque de transparence sur les transactions.

En dépit de ces freins, BlackRock prédit que le marché européen des ETF dépassera 1000 milliards de $ d'encours (soit un quasi doublement) d'ici à la fin 2020.

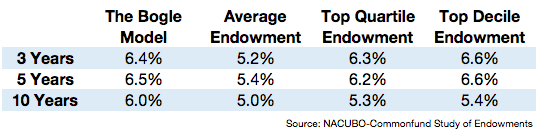

L'indiciel humilie les fonds de dotation

Les grands fonds de dotation des universités états-uniennes gèrent des sommes colossales avec des équipes, internes ou externes, composées des plus brillants cerveaux du monde de la gestion.

Après une année fiscale 2016 (qui s'est terminée le 30 juin 2016) très difficile, Ben Carlson s'est amusé à comparer les résultats agrégés des fonds de dotation (à savoir 800 fonds pesant 515 milliards de $) avec ceux d'un portefeuille très simple composé de fonds indiciels. Les résultats sont dévastateurs pour les génies de l'investissement.

https://twitter.com/AlphaBetaBlogFR/status/828992970921693184

Ce portefeuille-pas-cher-pour-les-nuls est composé de 3 fonds indiciels Vanguard : 40% d'un fonds répliquant la performance du marché des actions états-uniennes, 40% d'un fonds répliquant la performance du marché global des obligations et 20% d'un fonds répliquant la performance du marché mondial hors Etats-Unis des actions.

Carlson a appelé ce portefeuille le Bogle Model (modèle de Bogle, du nom du fondateur de Vanguard, Jack Bogle).

Il en a comparé la performance sur 1, 3, 5 et 10 ans (au 30/06/2016) avec celle de la moyenne des fonds de dotation ("average endowment" ci-dessous, "top quartile endowment" représentant la performance moyenne des fonds de dotation dans le premier quartile - les meilleurs 25% - de leur univers, "top decile endowment" représentant la performance moyenne des fonds de dotation dans le premier décile - les meilleurs 10% - de leur univers).

Les performances sont annualisées. Pour chaque durée, le Modèle Bogle fait mieux que la moyenne des fonds de dotation, ainsi que celle des fonds du premier quartile. Les fonds de dotation du premier décile (la crème de la crème) font mieux que le Modèle Bogle sur 3 et 5 ans, et nettement moins bien sur 10 ans.

Tableau : Ben Carlson

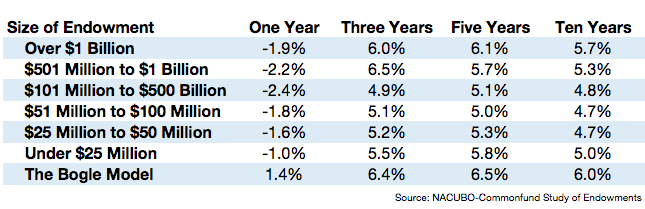

Carlson compare ensuite le Modèle Bogle avec les fonds de dotation en fonction de leur taille (de moins de 25 millions de $, tout en en bas, à plus de 1 milliard de $, en haut).

L'analyse sur un an ne présente aucun intérêt, mais sur 3, 5 et 10 ans, quelle que soit la taille du fonds de dotation, le Modèle Bogle fait systématiquement mieux (sauf dans un cas, sur 3 ans, où les fonds de dotation entre 501 millions et 1 milliard de $ ont fait un peu mieux).

Tableau : Ben Carlson

Le trading des ETF, plaie des investisseurs

L'ETF est une des innovations financières les plus intéressantes des dernières années. C'est devenu le véhicule privilégié pour s'exposer à la performance d'un indice, remplaçant les actions dans les portefeuilles des investisseurs (aux Etats-Unis du moins).

Mais les investisseurs privés utilisent-ils ces produits à bon escient ? Une étude réalisée par Utpal Bhattacharya (Hong Kong University of Science and Technology), Benjamin Loos (Université de Mannheim), Steffen Meyer (Université Leibniz à Hanovre) et Andreas Hackethal (Université Goethe à Francfort) incite à en douter.

https://twitter.com/AlphaBetaBlogFR/status/829604500117782528

Les auteurs ont pu utiliser des données de trading fournies par un grand courtier en ligne allemand.

L'hypothèse testée était que les portefeuilles des investisseurs privés bénéficient de l'usage des ETF.

La recherche a montré depuis de nombreuses années que les investisseurs privés en actions enregistraient des sous-performances en raison d'une faible diversification et d'un excès de transactions.

Dans la mesure où un ETF est par définition plus diversifié qu'une action, les auteurs ont voulu voir si détenir des ETF permettait d'éviter la sous-performance constatée pour les portefeuille d'actions.

Conclusion : le recours à des ETF n'améliore pas les performances des investisseurs, même avant prise en compte des frais de transaction.

Pourquoi ? Mauvais choix du moment pour investir ("market timing" dans le jargon anglophone) et mauvais choix d'ETF (les investisseurs privilégiant les ETF faiblement diversifiés et relativement chers).

En bref, quel que soit l'instrument financier utilisé (action ou ETF), l'investisseur privé est son propre ennemi.

Les coûteuses erreurs des conseillers financiers canadiens

Wealthfront est un roboadvisor états-unien utilisant des ETF dans les portefeuilles proposés à ses clients. La société a donc un intérêt direct à promouvoir les vertus de la gestion indicielle et à présenter des arguments en faveur de son approche (elle le fait d'ailleurs fort bien).

Dans un récent post de blog, Pedro Olea de Souza e Silva et Andy Rachleff présentent les résultats d'une étude universitaire sur le comportement des conseillers financiers canadiens.

Réalisée par Juhani Linnainmaa (University of Chicago Booth School of Business), Brian Melzer (Northwestern University’s Kellogg School of management) et Alessandro Previtero (Indiana University Kelley School of Business), cette étude examine les portefeuilles des clients de conseillers financiers travaillant pour 3 grandes institutions canadiennes, ainsi que les portefeuilles des conseillers eux-mêmes, entre 1999 et 2013.

https://twitter.com/AlphaBetaBlogFR/status/829627149292298241

La bonne nouvelle : les portefeuilles des conseillers sont très similaires à ceux de leurs clients. Comme on dit en anglais, les conseillers mangent la nourriture qu'ils ont préparée.

Mauvaise nouvelle : les conseillers financiers commettent des erreurs de novices (qui affectent donc à la fois les clients et les conseillers eux-mêmes).

Les erreurs sont les suivantes :

Utilisation de produits gérés activement (représentant près de 99% des portefeuilles) : s'ils avaient utilisé des produits indiciels low cost, la performance annuelle aurait été supérieure de 2,4%. La différence sur un an est considérable, sur longue durée, elle est tout simplement monumentale. Les frais annuels moyens des fonds en portefeuille sont de 2,43% pour les conseillers et de 2,36% pour les clients.

Achat de la performance passée et market timing : plus de 60% des fonds mis en portefeuille avaient une performance supérieure à la moyenne de leur catégorie l'année précédente, ce qui illustre une volonté de "timer" le marché.

Wealthfront, continuant de précher pour sa paroisse, en conclut que les conseillers financiers s'appuient sur des croyances erronées ("misguided beliefs").

Oh les beaux rapports annuels !

Quand un investisseur confie son épargne à un gérant d'actifs, il est en droit d'attendre de ce dernier une gestion et une information de qualité.

Le prospectus du fonds étant un document juridique, il n'est pas très différenciant. En revanche, la société de gestion a plus de latitude pour expliquer ce qu'elle fait dans ses rapports de gestion mensuels et son rapport annuel.

Observateur très attentif de l'information en provenance des fonds, je suis généralement peu impressionné par ce que je lis : jargon, manque de hauteur, déficit, voire absence d'explications sur la construction de la performance, information trop souvent parcellaire sur les frais.

Aussi, quand je tombe sur un document de qualité, je n'hésite pas à tirer mon chapeau.

Je vais donc le faire pour les rapports annuels des fonds de Gestion 21.

Avertissement : j'entretiens avec Gestion 21 des relations commerciales, cette société étant un annonceur sur le site Quantalys.

https://twitter.com/AlphaBetaBlogFR/status/829613651040620545

Gestion 21 gère deux fonds actions, Actions 21 et Immobilier 21.

Les rapports annuels de ces deux fonds sont d'une qualité absolument remarquable, tant sur le fond que sur la forme.

Gestion 21 consacre ainsi plusieurs pages à l'analyse de la performance de ses fonds, et fournit la part active, ce qui est encore beaucoup trop rare.

Le rapport annuel 2016 d'Actions 21 est ici, celui d'Immobilier 21 est là.

La gestion active souffre beaucoup face à la gestion passive (voir mon récent post ici sur l'annus mirabilis 2016 de la gestion passive). Le minimum qu'elle puisse faire est d'informer correctement ses clients.

Slow investing

Les frais de transaction, payés par le fonds à chaque achat et à chaque vente, viennent en déduction de la performance. En outre, ils sont invisibles et indolores, car déjà déduits pour calculer la valeur liquidative. Par définition, plus ces frais sont élevés, plus leur impact sur la performance est élevé aussi.

Non seulement ces frais sont invisibles et indolores, mais il est en plus quasiment impossible de connaître le taux de rotation du portefeuille des fonds. Ce taux permet d'avoir une idée de la durée de détention moyenne d'un titre en portefeuille.

Si le.la gérant.e conserve en moyenne un titre pendant 5 ans, le taux de rotation du fonds est de 20% (en moyenne, 20% du portefeuille est renouvelé chaque année). Pour une durée de détention d'un an, le taux de rotation est de 100% (la totalité - soit 100% - du portefeuille est renouvelée chaque année). Si elle est de 6 mois, le taux de rotation est de 200%. Etc.

Les détracteurs de la gestion active considèrent qu'une des raisons (mais pas la seule) de la sous-performance des gérants actifs tient à l'impact des frais de transaction.

Problème : il est extrêmement difficile d'avoir une idée précise des taux de rotation des fonds actifs, les gérants ne les communiquant presque jamais dans leurs rapports de gestion.

Goldman Sachs a récemment publié des résultats extraordinairement intéressants, utilisant des données eVestment, sur le taux de rotation des fonds actions de plus d'un milliard de $ d'actifs.

https://twitter.com/AlphaBetaBlogFR/status/829340263717994496

Résultat : entre 2002 et 2015, le taux de rotation des fonds gérés activement a été 10 fois supérieur à celui des fonds gérés passivement.

Le taux de rotation "actif" a en effet été de 32% en moyenne (soit une durée de détention moyenne par titre de 3 ans), contre pour le taux de rotation "passif" de 3% (soit une durée de détention moyenne par titre de 33 ans).

Même si le ratio de coûts est inférieur à 10, la différence de coûts entre les fonds gérés activement et les fonds gérés passivement est substantielle, et il faut aux gérants actifs un immense grand talent pour faire face à deux vents contraires : celui des frais de transaction d'une part, et celui de frais de gestion (généralement beaucoup plus élevés que ceux de la gestion passive) d'autre part.

Le mouvement Slow Food a été créé pour s'opposer à la malbouffe incarnée par le Fast Food.

Au vu des taux de rotation, on pourrait aisément qualifier la gestion indicielle de "Slow Investing".

Cette semaine j'ai écrit sur les criantes lacunes des Français en matière d'éducation financière, ainsi que sur le raz-de-marée de la gestion indicielle en 2016, tirée par Vanguard.

Vous pouvez être alerté(e) à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

C’était ma Semaine Twitter 6 de 2017, à la semaine prochaine.