Ma Semaine Twitter 5 de 2025

Où l'on enterre la prime aux petites capitalisations

La dernière nouvelle du jour chasse la précédente. La semaine dernière, j’écrivais ceci :

On verra rapidement si DeepSeek est la paille qui a brisé l’échine du chameau.

Le chameau étant le long marché haussier des actions aux Etats-Unis depuis mars 2009.

On a déjà la réponse : out DeepSeek, in les tarifs douaniers décidés par l’agité de la Maison Blanche contre le Canada, le Mexique et la Chine (le tour de l’Union européenne arrive).

Là aussi, on verra rapidement si ces mesures insensées (la raison invoquée par l’agité étant que ces pays ne font rien pour empêcher les exportations de Fentanyl vers les Etats-Unis) vont être la cause d’un retournement de tendance durable des marchés actions.

Dans le mini-chaos post DeekSeek, quatre analystes de Goldman Sachs avaient produit une note dont j’imagine qu’elle visait à rassurer les clients. La thèse ? C'est une simple correction, pas le début d'un marché baissier durable.

Pléthore de graphiques (18, quand même) et de raisonnements pour arriver à l’habituelle conclusion, qui m’a fait hurler (de rire) :

Our view remains that this is an opportunity for selectivity and, as stock correlation falls, the year of the Alpha Bet.

Une version différente, avec l’indispensable et calamiteux jeu de mot, du traditionnel — roulement de tambour —

2025 sera l’année du grrrand retour de la gestion active.

Je ne parle quasiment ici jamais des SCPI, tant ces instruments m’ont toujours semblé honteux : environ de 10% de frais de souscription, dont je me rappelle que certains vendeurs bas de gamme les commercialisant osaient1 dire qu’ils servaient à payer les “frais de notaire”, des frais de gestion monumentaux, c’est l’exemple parfait d’un produit conçu pour enrichir avant tout ses gérants et ses distributeurs.

Mais la moutarde m’est montée au nez la semaine dernière quand j’ai vu passer un monument de langue de bois que je n’ose qualifier d’article, paru sur le site de Primaliance, “l’expert de l’épargne immobilière”.

L’auteur y annonçait des baisses des cours de souscription de quatre SCPI de bureaux gérés par un des acteurs importants du secteur des SCPI, La Française REM : entre -14,5% et -19,76%.

Le titre parle d’”[a]justement majeur des prix de parts”. Ce n’est même plus de l’euphémisme, c’est du foutage de gueule, comme on dit chez les jeunes2.

La blague continue avec un élément de langage grotesque recyclé depuis le début de la crise des SCPI, dont je rappelle qu’elle a suivi une demande de l’AMF3 faite en juillet 2023 à l’ASPIM et à l’AFG : le régulateur rappelait que le prix de souscription payé par l’épargnant devait être proche de la valeur de reconstitution à jour du portefeuille des SCPI et demandait de la transparence.

Branle-bas de combat dans tout l’écosystème, puisque cette demande voulait évidemment dire que l’AMF avait des doutes sur les prix de souscription du moment.

Et début de l’ajustement nécessaire à la baisse pour la quasi totalité des SCPI établies, ajustement toujours en cours.

Frédérix Tixier avait bien résumé la situation dans un article du 14 septembre 2023 paru sur Pierre Papier.

Retour aux SCPI de La Française REM, pour l’élément de langage grotesque que je mentionnais ci-dessus :

Cette décision stratégique, qui s'inscrit dans une démarche de transparence et de responsabilité, reflète les défis actuels du marché immobilier de bureaux.

Respecter ses obligations réglementaires, une “démarche de transparence et de responsabilité” ?

De grâce, ne prenez pas les lecteurs et les investisseurs pour des imbéciles, ils pourraient penser que les sociétés de gestion de SCPI n’étaient ni responsables ni transparentes avant que l’AMF ne siffle la fin de la récréation. Ils auraient par ailleurs peut-être raison.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

J’ai lu la semaine dernière un livre remarquable de Jean-Baptiste Fressoz, un historien des sciences, des techniques et de l’environnement, qui remet en cause le discours "phasiste" dominant selon lequel une source d'énergie remplace la précédente.

Dans Sans transition - Une nouvelle histoire de l’énergie, Fressoz montre que ces sources d’énergie s'accumulent de façon symbiotique : l’ère du pétrole n’a pas succédé à l’ère du charbon, pour extraire du pétrole, il a fallu beaucoup de bois et beaucoup de charbon.

Il estime que le terme même de transition, impropre, nous incite à repousser à plus tard les décisions qui devraient être prises aujourd’hui.

La conclusion de son livre est assez déprimante :

La transition est l'idéologie du capital au XXIe siècle. Grâce à elle, le mal devient le remède, les industries polluantes, des industries vertes en devenir, et l'innovation, notre bouée de sauvetage. Grâce à la transition, le capital se retrouve du bon côté de la lutte climatique. Grâce à la transition, on parle de trajectoires à 2100, de voitures électriques et d'avions à hydrogène plutôt que de niveau de consommation matérielle et de répartition. Des solutions très complexes dans le futur empêchent de faire des choses simples maintenant. La puissance de séduction de la transition est immense : nous avons tous besoin de basculements futurs pour justifier la procrastination présente. L'histoire de la transition et le sentiment troublant de déjà-vu qu'elle engendre doivent nous mettre en garde : il ne faudrait pas que les promesses technologiques d'abondance matérielle sans carbone se répètent encore et encore, et que, après avoir franchi le cap des 2° C dans la seconde moitié de ce siècle, elles nous accompagnent tout aussi sûrement vers des périls plus importants.

De Fressoz, j’avais déjà lu Les révoltes du ciel - Une histoire du changement climatique XVe-XXe siècle, co-écrit avec Fabien Locher.

Et j’ai hâte de lire L'Événement Anthropocène - La Terre, l'histoire et nous, co-écrit avec Christophe Bonneuil.

J’aime décidément beaucoup Marie Bernard, qui est aussi bonne dans le très trivial que dans le très poétique.

Le tellement moderne Etienne Dorsay. A l’occasion, une âme charitable pourrait-elle me dire qui est Keen’V 4?

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter en plus civilisé. Vous noterez que certains des messages de cette semaine Twitter ont été postés depuis ce compte Bluesky. Il y en aura de plus en plus.

Bienvenue dans ma semaine Twitter 5 de 2025.

Pendant ce temps en Europe

La semaine dernière, j’avais commenté les chiffres de la collecte des fonds de long terme aux Etats-Unis en 2024.

M’appuyant sur les données du même Morningstar, voici les mêmes chiffres pour l’Europe. C’est moins spectaculaire, mais c’est quand même très spectaculaire.

Les fonds de long terme enregistrés en Europe ont collecté à hauteur de 460 milliards d’euros, dont 308 milliards pour les véhicules indiciels.

Le gros de la collecte s’est porté sur les fonds obligataires (336 milliards), puis sur les fonds actions (182 milliards).

Quant aux fonds monétaires, non inclus dans les fonds de long terme, leur collecte a été très élevée, à près de 236 milliards.

Les véhicules indiciels de long terme ont collecté près de 308 milliards d’euros, un peu plus du double des véhicules gérés activement (150,5 milliards).

Pour la principale classe d’actifs en encours — les actions — la bérézina se poursuit pour la gestion active : 60,8 milliards de décollecte contre près de 243 milliards de collecte pour la gestion indicielle.

L’obligataire actif a massivement collecté : près de 260 milliards d’euros, bien plus que les véhicules indiciels (76,8 milliards).

La part de la gestion indicielle dans les encours des fonds de long terme est passée de 26,77% à fin 2023 à 29,58% à fin 2024.

Quand on ajoute les fonds monétaires, pour lesquels les gérants actifs sont encore ultra-dominants, cette part de marché est passé de 23,23% à 25,61%.

La catégorie de fonds ayant le plus collecté est celle des fonds monde grandes capitalisations blend, avec 184 milliards d’euros. La suit celle des fonds actions Etats-Unis grandes capitalisations, avec 101 milliards.

C’est BlackRock qui a dominé la collecte sur les fonds de long terme, avec 84 milliards d’euros. Vanguard suit en 2è position avec 36 milliards, JPMorgan AM est 3ème avec près de 28 milliards et Amundi 4è avec 21 milliards.

6 des sociétés de ce top 10 sont états-uniennes.

Les deux grands acteurs européens présents dans ce top 10, Amundi et Xtrackers (DWS, groupe Deutsche Bank) sont des émetteurs d’ETF.

J’avais commenté ici les chiffres de collecte 2024 des ETF en Europe en utilisant les données d’ETFbook.com, qui sont très proches de celles de Morningstar.

L’ETF fait son nid en France

En dépit des efforts admirables de l’écosystème rétrocommissionné de la distribution de produits de placement gérés activement, donc trop chers, pour faire rempart de son corps à ces produits maléfiques5 que sont les ETF diversifiés à bas coûts, l’ETF continue de faire son nid en France auprès des particuliers.

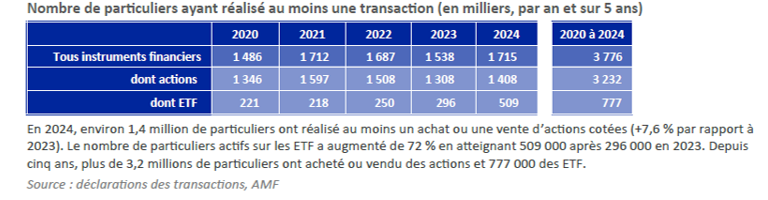

C’est ce que confirme les chiffres de l’AMF pour 2024, dont je rappelle qu’ils ne concernent pas l’assurance vie.

Le tableau de l’évolution du nombre d’investisseurs ayant fait au moins une transaction en ETF se passe de longs commentaires : 3 ans de stagnation, hausse en 2023 et explosion en 2024.

En 2024, il y a eu un total de 246 000 nouveaux acheteurs d’ETF, soit plus que le nombre de nouveaux investisseurs en actions.

Ce que l’AMF constatait dans son rapport de novembre 2024 sur l’activité des investisseurs particuliers sur les ETF (que j’avais commenté ici) se confirme : l’ETF devient l’enveloppe privilégiée par les nouveaux investisseurs en bourse pour faire leurs premiers pas.

Tant mieux, par construction, un ETF est plus diversifié qu’une seule action.

Vendeurs rétrocommissionnés de produits gérés activement, ces 500 000 investisseurs en ETF se tourneront-ils un jour vers vous pour se faire conseiller ?

Si vous ne changez pas de modèle, j’en doute.

L’impuissance du verbe européen

Il y a fort longtemps, il se dit que quelqu’un prononça des paroles devenues fameuses :

Que la lumière soit.

Qu’advint-il ?

Et la lumière fut.

Cette puissance du verbe se nomme la performativité.

Nous vivons à l’ère du grand mensonge planétaire où les grands menteurs et les moins grands menteurs s’essaient à la performativité.

Ainsi le plus grand menteur du moment, le Président des Etats-Unis d’Amérique Donald T…p, a-t-il récemment déclaré qu’il exigeait que les taux baissent, puis que les cours du pétrole baissent aussi.

Dans l’Union européenne, où le mensonge est pour le moment moins prévalent que dans les Etats-Unis de T…p, on s’essaie aussi à la performativité. Mais en utilisant plus de mots, au risque de ne pas être intelligible.

Là où le message de T…p est simple :

America is back.

Quant à l’Union européenne, elle multiplie les incantations parfois inconciliables.

Cas d’école avec le discours du nouveau Commissaire européen en charge des services financiers et de l’union de l’épargne et des investissements, Maria Luís Albuquerque, qui s’est exprimée le 29 janvier en visio-conférence lors du European Capital Markets Forum organisé par la Bourse de Varsovie.

Après avoir longuement expliqué qu’il faut impérativement lever les obstacles à l’innovation en simplifiant, elle rassure :

Nous allons certes poursuivre un agenda de réduction [des obstacles], mais nous ne mettrons pas en danger la stabilité financière et nous ne reviendrons pas en arrière en matière de protection des investisseurs.

Ben non, les peuples de l’Union auront le beurre et l’argent du beurre.

Sa vision de l’union de l’épargne et des investissements ?

Je veux que les épargnants européens retirent un rendement équitable de leur épargne.

Eh oui, je suis sûr les épargnants européens le souhaitent aussi.

Mais en même temps, elle veut

que les entreprises et les innovateurs européens bénéficient du financement dont ils ont besoin pour faire croître notre économie Mais on n’y est pas encore.

Notamment parce que les marchés financiers de l’UE sont fragmentés.

Mais il y a plus grave :

Trop souvent en ce moment, d’excitantes opportunités d’investissement quittent l’Europe. De plus en plus, les sociétés choisissent de se coter sur des bourses étrangères.

Sur le même modèle, les investisseurs européens sont de plus en plus attirés par d’autres marchés, ayant des dynamiques plus attractives et délivrant de meilleures performances.

Et là, le coup de grâce : se référant à un chiffre donné par Ursula von der Leyen l’an dernier et repris en boucle depuis :

Tous les ans, 300 milliards d’euros d’épargne quittent l’Europe au profit des marchés étrangers.

Et ça, c’est grave, parce que

ces sorties constituent une occasion manquée de soutenir les industries européennes ainsi que la croissance et les emplois chez nous.

Eh oui, ces 300 milliards d’euros vont majoritairement s’investir en actions cotées aux Etats-Unis, actions achetées à des investisseurs qui les vendent sur le marché secondaire, que ces investisseurs soient d’ailleurs domiciliés aux Etats-Unis ou pas.

Ces 300 milliards d’euros ne contribuent en rien à soutenir les entreprises dans lesquelles ils s’investissent et s’ils se portaient sur des actions cotées d’entreprises européennes, ils ne les soutiendraient pas plus.

Mais qu’importe, martelons un message simple et mensonger :

Acheter des actions de sociétés cotées, c’est bon pour ces sociétés, bon pour l’économie, bon pour les emplois.

Heureusement, notre commissaire a un but :

Mon objectif est de rendre les marchés capitaux européens plus attractifs, plus efficients, plus compétitifs, tout en protégeant les investisseurs.

Et des solutions : augmenter le nombre d’investisseurs, qu’ils soient institutionnels ou de détail.

Pour convaincre ces derniers, il faut

plus insister sur l’éducation financière, dans le but de faire adopter une culture actions (et de prise de risque éduquée) en Europe.

C’est comme si c’était fait.

Mais

évidemment, prendre les mesures nécessaires pour atteindre nos objectifs va nécessiter du courage politique.

Sans doute, en vieillissant, deviens-je désabusé, que dis-je ? amer, que dis-je ? aigri peut-être, mais j’ai de plus en plus de mal à supporter ces phrases toutes faites, creuses et ronflantes qui ne veulent strictement rien dire.

Ah, et comme la politique de la France ne se fait ni à la corbeille6, ni à Bruxelles, la commission mixte paritaire Assemblée nationale Sénat s’est mise d’accord sur une augmentation de la taxe sur les transactions financières.

Créée en 2012, elle s’applique aux achats d'actions des entreprises à la capitalisation boursière supérieure à 1 milliard d'euros dont le siège est en France (la liste des sociétés concernées au 1er décembre 2024 est ici).

Son taux initial était de 0,2% du montant des achats7. Puis de 0,3% à partir de début 2017. Le nouveau taux pourrait être de 0,4%, 0,5% ou 0,6%.

Je suppose que c’est une excellente mesure pour inciter plus de particuliers à acheter des actions des entreprises françaises. Ou plutôt pour inciter ces entreprises françaises à aller se coter ailleurs.

Heureusement que les OPCVM sont exemptés de cette taxe.

Alexandre Garabedian, le directeur des rédactions de L’Agefi, parle de “[l]’Etat schizophrène, promoteur et fossoyeur de la Bourse de Paris”. C’est bien vu.

Notons qu’il existe au Royaume-Uni un Stamp Duty sur les actions dont le taux est de 0,5% des montants à l’achat (source).

Créateurs de richesse

Je déteste presque autant la terme de “création de richesse” que je détestais celui de “création de valeur” quand il était en vogue.

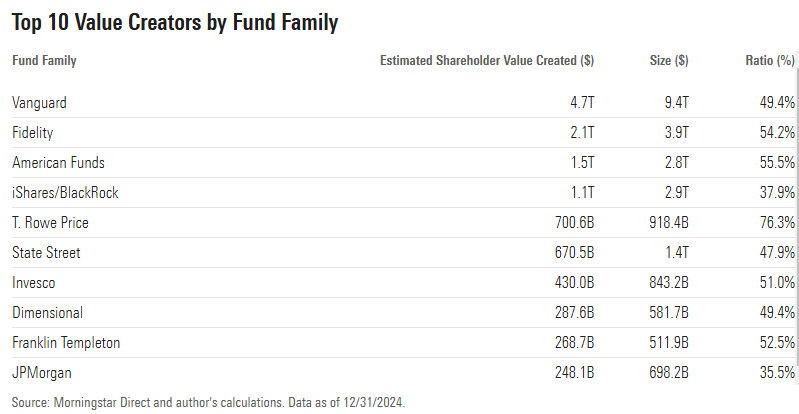

Faute de mieux, je vais quand même utiliser le premier terme pour commenter les calculs qu’a fait Morningstar pour savoir quelles sociétés de gestion avaient le plus créé de richesse pour les investisseurs dans leurs fonds sur 10 ans.

La méthodologie ? Regarder les plus fortes hausses d’encours sur 10 ans à fin 2024 en retirant les souscriptions et les rachats pour les neutraliser.

Sans surprise, au niveau des fonds les plus gros créateurs de richesse sont les fonds indiciels répliquant des indices actions Etats-Unis, mais aussi quelques fonds actions gérés activement (6 dans le top 15).

Et au niveau des sociétés de gestion, c’est évidemment Vanguard qui domine, avec une création de richesse totale de 4700 milliards de dollars. En se “contentant” de permettre aux investisseurs de s’exposer de façon indicielle à l’évolution des marchés actions.

Notez les superbes performances de Fidelity et d’American Funds, avec des approches beaucoup plus actives.

J’aimerais beaucoup que Morningstar se livre au même exercice en Europe.

Mort de la prime small cap ?

Aswath Damodaran est une des sommités du monde universitaire en matière de valorisation des entreprises aux Etats-Unis. Il est professeur de finance à la Stern School of Business de New York University.

Je le cite régulièrement dans ce blog (ici par exemple), notamment pour ses argumentaires très féroces contre l’ESG (là).

Il vient de mettre à jour sur son blog (Musings on Markets) les données sur les marchés actions Etats-Unis à fin 2024.

Il enfonce le dernier clou dans le cercueil de la prime aux petites capitalisations (small cap premium), identifiée pour la première fois en 1981 par Rolf Banz dans le cadre de son PhD à l’université de Chicago, dans un papier de recherche intitulé “The relationship between return and market value of common stocks”.

Banz concluait que les petites capitalisations avaient délivré un rendement ajusté du risque supérieur à celui des grandes.

Avec une telle caution universitaire, les sociétés de gestion ont lancé pléthore de fonds investissant dans les petites capitalisations.

Problème : la prime aux petites capitalisations est de moins en moins visible dans la vraie vie depuis une vingtaine d’années. Pire encore, elle est même très… négative.

Damodaran utilise les données de Ken French (le French de Fama French) pour la calculer8.

Sur très longue durée, la prime annualisée est positive. Mais elle décroit et devient négative sur presque toutes les périodes de calcul à partir de 1970.

Sur les 20 dernières années, elle est très négative (-4,28%) et sur les 10 dernières années, elle est épouvantablement négative (-8,94%).

Les explications avancées par Damodaran ?

La montée en puissance du momentum, facilitée par la diffusion de l’information et les progrès du trading, qui a favorisé les grandes capitalisations9.

La montée en puissance de la gestion indicielle : “puisque de nombreux véhicules indiciels détiennent les actions présentes dans l’indice en proportion de leur capitalisation, leur présence et leur croissance crée des flux financiers à destination des grandes capitalisations et maintient leurs cours à des niveaux élevés”10.

La consolidation sectorielle induite par la domination de géants comme Alphabet et Meta sur le marché de la publicité, cette domination économique se traduisant par une domination sur les marchés actions11.

Selon moi, la small cap premium ne reviendra pas, et dans la mesure où elle a disparu pendant 5 décennies, la seule explication du fait que les évaluateurs et les analystes y croient encore est l’inertie.

Autre prime fort mal en point, celle des actions Value identifiée pour la première fois en 1972 par Eugene Fama et Kenneth French. Les deux professeurs avaient établi que les valeurs ayant un ratio cours/actif net faible avaient délivré des performances ajustées du risque supérieures à celles des valeurs ayant un ratio cours/actif net élevé.

Même cause, mêmes effets : les sociétés de gestion lancèrent pléthore de fonds Value. Et la prime Value diminua.

Jusqu’à un niveau très négatif sur les 20 dernières années (-5,42%), et horriblement négatif sur les 10 dernières (-8,62%).

Damodoran voit 3 raisons pour lesquelles cette prime Value ne redeviendra pas durablement positive.

Le ratio Cours/Actif net n’est pas un bon indicateur pour la Value12. De plus, la montée en puissance des actifs immatériels chez les géants de la cote rend l’appréciation de l’actif net difficile.

Le momentum, qui joue le même rôle adverse pour les valeurs de type Value que pour les petites capitalisations.

Des évolutions structurelles : c’est le retour à la moyenne des valorisations qui était au coeur de la Value Premium quand elles était positive. Damodaran estime que la disruption et la mondialisation ont affaibli le retour à la moyenne13.

Damodaran constate que le momentum a de nouveau triomphé en 2024. Prudent, il rappelle que le momentum est une force capricieuse et que “2025 sera peut-être l’année de l’inversion de tendance”.

Oui, peut-être.

Des leçons qu’il tire de l’année 2024, je retiens celles qu’il destine aux investisseurs :

J’ai dit des choses dures au sujet de la gestion active telle qu’elle se pratique aujourd’hui, dans la mesure où elle s’appuie beaucoup sur l’histoire et le retour à la moyenne. Un gérant de fonds qui se contente de rechercher des valeurs ayant des ratios cours/actif net faibles et une forte croissance tout en facturant des frais de gestion très élevés mérite d’être remplacé par un ETF ou un fonds indiciel traditionnel, et ce remplacement va se poursuivre, réduisant la population des gérants actifs. Quant aux gérants actifs qui s’en remettent à des stratégies quantitatives ou à l’intelligence artificille pour les aider à redécouvrir leur lustre, je crains qu’ils ne soient déçus.

Damodaran est l’auteur de The Little Book of Valuation - How to Value a Company, Pick a Stock and Profit et de Narrative and Numbers - The Value of Stories in Business.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Commençons pas des nouvelles de Lars, qui n’a pas changé son modus operandi : quand les comptes sont pourris (et ils le sont souvent avec Lars), ne pas les publier.

Mais sur la foi de quels comptes les gérants de H2O AM ont-ils prêté plus de 2 milliards d’euros à cet individu, sachant que ses sociétés n’ont souvent pas de commissaire aux comptes ou un commissaire aux comptes de petite taille ?

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 3 février 2025.

Allô Houston, y a-t-il quelqu’un aux commandes ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin décembre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 fonds cantonnés est de près de 1 milliard 319 millions d’euros d’après mes calculs.

La valeur résiduelle des fonds cantonnés à fin décembre 2024 est estimée à 93,8 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 30 janvier 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 décembre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 30 janvier 2025.

Les produits dont il a été question dans ma semaine Twitter 5 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 5 de 2025. Sayōnara. さようなら.

Je suppose que certains osent encore le dire.

Private joke familial, on verra si ma famille lit ce blog.

J’ai le souvenir d’avoir lu une communication de l’AMF à ce sujet à l’époque, que je n’ai pas retrouvée. Ai-je rêvé ? Si une bonne âme pouvait partager avec moi une copie de cette lettre de l’AMF à l’AFG et à l’ASPIM, je lui en serais très reconnaissant.

C’est pour un ami, of course.

Pour cet écosystème rétrocommissionné.

« Un mot de la Bourse puisque vous m’en parlez… La Bourse, en 1962, était exagérément bonne, en 1966, elle est exagérément mauvaise, mais vous savez, la politique de la France ne se fait pas à la corbeille. » Charles de Gaulle, conférence de presse du 28 octobre 1966.

En fait, de 0,1%, mais ce taux n’a jamais été appliqué et on est tout de suite passé à 0,2%.

Cette prime est égale à la différence des performances annuelles entre les sociétés du premier décile (les 10% les plus petites en terme de capitalisation) et celles du dernier décile (les 10% les plus grandes en terme de capitalisation).

Mouais.

Mouais. Aux flux allant vers les fonds indiciels correspondent des flux sortants des fonds actifs, les deux familles de fonds étant investies sur les mêmes valeurs.

Re mouais, le raisonnement est circulaire.

Evidemment, aucun gérant Value ne se contentait d’examiner ce ratio.

Mouais.

Bonjour,

Concernant la phrase de la commissaire européenne Albuquerque

"Pour convaincre ces derniers, il faut plus insister sur l’éducation financière, dans le but de faire adopter une culture actions (et de prise de risque éduquée) en Europe."

Je voudrais vous faire remarquer que je suis allé dans une bibliothèque en France de 50 000 habitants hors vacanciers, et bien aucun magazine financier ou même économique en rayon !!

Peut-être une mairie de gauche ? Enfin, la France n'est pas prête de sortir du trou !!

Cordialement