Ma Semaine Twitter 48 de 2019

Je viens d'atteindre l'âge plus que canonique de 54 ans. L'espérance de vie en bonne santé des hommes en France était de 63,4 ans en 2018. Quant à l'espérance de vie tout court à la naissance, elle était de 79,5 ans pour les mêmes hommes.

Pour différentes raisons, je pourrais statistiquement vivre en bonne santé au-delà de 63,4 ans[efn_note]J'estime avoir une hygiène de vie raisonnablement bonne : alimentation (j'y fais attention), activités physiques (je bouge) et sommeil (je dors assez).[/efn_note], et vivre tout court au-delà de 79,5 ans[efn_note]Notamment parce qu'il s'agit de l'espérance de vie à la naissance. Comme je ne suis pas encore mort, je vivrai peut-être plus longtemps. Oui, je sais que c'est plus compliqué que cela.[/efn_note]. Ou pas.

Mais quoi qu'il advienne, le temps passe. Il passe, et rien ne change sur le front des commissions de mouvement.

Les commissions de mouvement, c'est un mécanisme scélérat et toujours autorisé en France, par lequel des transactions qui ont déjà payé des frais de courtage sont taxées une deuxième fois par la société de gestion et/ou le dépositaire d'un fonds.

Comme si un automobiliste devait payer deux fois le même plein d'essence.

La double peine pour les actionnaires/porteurs de parts des fonds : les frais de courtage et les commissions de mouvement viennent en déduction de la performance qui leur revient.

Les commissions de mouvement peuvent inciter les sociétés de gestion à faire tourner les portefeuilles, c'est-à-dire à multiplier les transactions potentiellement inutiles pour générer un chiffre d'affaires supplémentaire au détriment de l'actionnaire du fonds.

Les commissions de mouvement, ça coûte un pognon de dingue aux investisseurs : selon les chiffres clés 2018 de la gestion d'actifs de l'AMF, l'an dernier, elles ont rapporté 541 millions d'euros aux sociétés de gestion qui osent encore en facturer.

Pas grand chose dans le chiffre d'affaires total du secteur en 2018 (15,45 milliards d'€)[efn_note]Ces commissions scélérates représentent 3,5% du CA total des sociétés de gestion, mais il serait fort utile de savoir quel pourcentage elles représentent du chiffre d'affaires de chacune des sociétés de gestion qui les pratiquent. On serait sans doute bien au-delà de 20%.[/efn_note], mais ce sont 541 millions de trop, car ils ne rémunèrent AUCUN service qui n'ait pas déjà été payé et sont un prélèvement totalement injustifié pris directement dans la poche des investisseurs.

Je braie en vain depuis des années contre cette indignité nationale : j'ai retrouvé un article paru sur le site Quantalys le 9 février 2014, dans lequel j'écrivais ceci sur les commissions de mouvement : "Voilà la maladie honteuse de la gestion française, dont on ne parle pas assez mais que, contrairement à notre fonction publique, notre sécurité sociale et nos autoroutes, le monde entier ne nous envie pas."

Encore plus tôt, j'avais noté en novembre 2011 que certains fonds de Carmignac Gestion, dont Carmignac Patrimoine, facturaient ces scélérates commissions. C'est malheureusement toujours le cas chez Carmignac, et c'est toujours la société de gestion qui perçoit ces commissions de mouvement[efn_note]Elles peuvent revenir à la seule société de gestion, au seul dépositaire, ou être partagées entre les deux intervenants. L'information est dans le prospectus, ce document précieux et passionnant dont la lecture est vivement recommandée avant d'investir.[/efn_note].

Pour Carmignac Patrimoine, les commissions de mouvement se sont sans doute élevées à 0,35% de l'actif en 2018 [efn_note]1,85% de frais courants pour la part A dont les frais de gestion sont de 1,50% et 2,35% de frais courants pour la part E dont les frais de gestion sont de 2%. La différence est de 0,35%.[/efn_note] Si les encours moyens du fonds étaient de 16 milliards d'€ en 2018 [efn_note]Mon approximation, sans doute un inférieure au vrai chiffre : d'après le dernier rapport annuel du fonds, les encours au 29/12/2017 étaient de 22,168 milliards d'€ et de 14,454 milliards au 31 décembre 2018.[/efn_note], ce pourcentage apparemment modeste de 0,35% représente un chiffre d'affaires de... 56 millions d'€[efn_note]Si ces calculs sont exacts, Carmignac Patrimoine représente plus de 10% des commissions de mouvement de la gestion française en 2018.[/efn_note] ! Magique[efn_note]Ce montant est largement supérieur aux rémunérations versées par Carmignac Gestion en France en 2018 : d'après le rapport annuel 2018 de Carmignac Patrimoine (page 30), les rémunérations fixes ont représenté 12 millions d'euros et les rémunérations variables 25,544 millions d'euros.[/efn_note].

Au petit jeu des commissions de mouvement, à tous les coups, la société de gestion gagne[efn_note]Je rappelle que la performance de Carmignac Patrimoine A € s'est élevée à -11,3% en 2018.[/efn_note], et à tous les coups, l'investisseur perd.

L'âne Philippe braie dans le désert contre ces commissions scélérates, et la caravane du régulateur passe, imperturbable, sourde à ses braiements pathétiques[efn_note]Oui, je sais, c'est le chien qui aboie quand la caravane passe, mais j'aime bien les ânes, et je trouve plus élégant de braire plutôt que d'aboyer.[/efn_note].

J'aimerais tant que ces honteuses commissions de mouvement soient interdites par le régulateur français, l'Autorité des Marchés Financiers, tant que je suis vivant et en bonne santé. Voire vivant et en mauvaise santé.

Bon, et si ça ne dérange pas l'AMF que 541 millions d'€ soient prélevés auprès d'investisseurs sans qu'aucun service supplémentaire ne leur soit fourni, peut-être qu'il faudrait dans un premier temps imposer aux sociétés de gestion de mentionner les derniers frais courants connus dans tous les documents commerciaux pour améliorer l'information des investisseurs.

J'ai cherché un fonds avec commissions de mouvement avec le moteur de recherche Quantalys[efn_note]Je suis co-fondateur de cette société dont je suis toujours actionnaire.[/efn_note]. Pour cela, il suffit de sélectionner "OPCVM" dans le menu déroulant "Type de produit" puis de lancer une recherche sans autres critères, de sélectionner l'onglet frais et de faire un tri par ordre décroissant.

En excluant les FIP et les OPCI, dont certains ont des frais courants qui vont vous étonner[efn_note]En mal.[/efn_note], vous trouverez les OPCVM traditionnels facturant des commissions de mouvement (cherchez les grosses différences entre frais de gestion et frais courants).

La quasi totalité des ces OPCVM ne mentionnent PAS le montant des frais courants effectivement payé par les investisseurs lors du dernier exercice clôturé dans leurs rapports périodiques (reporting). Ils se contentent de faire figurer le montant maximum des frais de gestion tel qu'on peut le retrouver dans le prospectus. Il s'agit là des frais de gestion fixes. Les commissions de mouvement s'y ajoutent, et pour en prendre conscience, il faut consulter le DICI.

Cette pratique respecte peut-être la lettre de la réglementation en mentionnant les frais de gestion[efn_note]Qui diffèrent dans leur composition théorique des frais courants, qui sont ceux effectivement payés par l'investisseur.[/efn_note].

En respecte-t-elle l'esprit[efn_note]Fournir une information claire et non trompeuse dans toute communication à destination des investisseurs ?[/efn_note] ? Permettez-moi d'en douter.

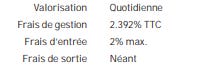

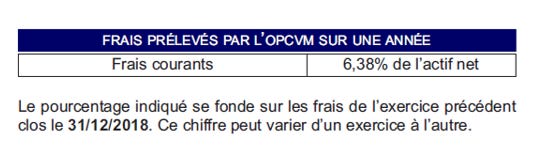

Voici l'information disponible dans le dernier reporting du fonds que j'ai sélectionné grâce au moteur de recherche Quantalys[efn_note]J'ai accédé au site de la société de gestion le 27 novembre 2019.[/efn_note] : frais de gestion maximum du fonds = 2,392% TTC.

Et voici ce que l'on trouve dans le DICI : frais courants = 6,38%.

6,38 - 2,392 = 3,988%. Les voilà les commissions de mouvement.

Sans surprise, la lecture du prospectus du fonds concerné nous apprend que le prestataire percevant ces commissions de mouvement est la société de gestion, à 100%.

Que disait-on dans A bout de souffle dans ma semaine Twitter 47 ?

– « Qu’est-ce qu’il a dit ? »

– « Il a dit : vous êtes vraiment une dégueulasse. »

Les commissions de mouvement, c'est vraiment dégueulasse.

Ah, il va de soi qu'il n'y a pas de commissions de mouvement dans un ETF. Si vous voulez avoir une bonne vue d'ensemble du secteur des indices, je vous recommande la lecture d'un excellent rapport du Committee for Economic Development of the Conference Board.

https://twitter.com/AlphaBetaBlogFR/status/1200006419916845057

Hi-han, bienvenue dans ma semaine Twitter 48 de 2019.

Educfi !

Ca c'est du mot-dièse ! #Educfi, ça veut dire éducation financière. Et c'est enfin une cause nationale.

Il était temps.

Figurez-vous qu'il existe en France un Comité stratégique de l’éducation financière[efn_note]Son nom complet semble même être "Comité stratégique d’éducation économique, budgétaire et financière".[/efn_note]. Et que ce comité s'est réuni le 25 novembre en présence de Jean-Michel Blanquer, ministre de l'Éducation nationale et de la Jeunesse, Christelle Dubos, secrétaire d’État auprès de la ministre des Solidarités et de la Santé, et François Villeroy de Galhau, gouverneur de la Banque de France.

Car c'est la Banque de France qui est l'opérateur national de cette stratégie en matière d'éducation financière depuis 2016.

https://twitter.com/AlphaBetaBlogFR/status/1199009854485983232

Dans le dossier de presse accompagnant cette réunion, le comité rappelle la définition que l'OCDE a donnée de l'éducation financière en 2012 :

combinaison de conscience financière, de connaissance, d’habileté, d’attitudes et comportements nécessaires pour prendre les bonnes décisions financières et finalement arriver à un bien-être financier individuel apprécié par la personne elle-même.

Quant à moi, j'aime beaucoup le terme de "littératie financière" utilisé dans les provinces francophones du Canada, et l'excellente définition qu'en donne l’Agence de la consommation en matière financière du Canada :

La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables.

La France est depuis 2016 l'un des 59 pays ayant mis en place une stratégie d’éducation économique, bugétaire et financière (« stratégie d'éducation financière » ou « EDUCFI ») reposant sur les principes élaborés par l’OCDE. Stratégie articulée autour de 5 piliers, décrits dans l'infographie reprise dans mon tweet.

Que fera le comité en 2020 ?

Déploiement du Passeport EDUCFI à destination des élèves de 3ème dans cinq nouvelles académies (ce passeport a été testé dans l'académie de Créteil en 2019) ;

Intégration de la dimension d’éducation financière au module « autonomie » du service national universel.

Dans le cadre de la stratégie nationale de prévention et de lutte contre la pauvreté, formation de 18 000 intervenants sociaux qui accompagnent les personnes en situation de fragilité financière et déploiement de 250 nouveaux points conseils budget pour un total de 400 d’ici la fin 2020 ;

Organisation dans tout le territoire des rendez-vous de l’épargne à destination du grand public, afin d’apporter des éclairages sur l’évolution du contexte économique de l’épargne et des produits d’épargne ;

Accompagnement des entrepreneurs dans leurs compétences économiques et financières, avec l’appui de la médiation nationale du crédit et du réseau des médiateurs départementaux et d’un portail internet dédié ;

Meilleure association des acteurs de terrain, grâce à un comité opérationnel régional d’éducation financière qui sera créé dans chaque région et un label « EDUCFI » qui pourra être attribué aux actions d’éducation financière conduites par des acteurs privés ;

Sensibilisation du grand public grâce à une campagne d'information publique dans la presse quotidienne régionale sur l’éducation financière ;

Evaluation de la stratégie par une nouvelle enquête sur les connaissances économiques et financières des Français, qui sera lancée en 2021.

Tout cela est fort prometteur et va dans la bonne direction.

Le portail de la stratégie d’éducation financière de La Banque de France est accessible ici : www.mesquestionsdargent.fr.

Le portail de la stratégie d’éducation financière dédié aux entrepreneurs est accessible ici : www.mesquestionsdentrepreneur.fr.

Quant à l'excellent site associatif La Finance pour tous, il est accessible ici.

Enfin, la Cité de l'Economie a ouvert ses portes en juin 2019 à Paris dans l'hôtel Gaillard[efn_note]1, place du Général-Catroux 75017 Paris.[/efn_note], un bel immeuble du XIXème siècle devenue en 1923 une succursale de la Banque de France. C'est un lieu "pour découvrir les concepts et mécanismes de l’économie, de la finance et de la monnaie". Un dossier de presse très complet est accessible ici.

J'irai prochainement visiter la Cité de l'Economie. Je me demande si l'on trouve quelque chose sur les commissions de mouvement dans les collections.

La ruée vers l'or des données ESG

Quand on est à la recherche de données détaillées sur les indices, on s'aperçoit vite qu'elles (ces données) sont aussi bien protégées que l'or de Fort Knox. Il faut dire que ces données, c'est de la propriété intellectuelle, et que la propriété intellectuelle, ça se protège.

Car la propriété intellectuelle, c'est la rente des temps modernes. C'est l'assurance de bénéfices confortables.

Donc, si je résume, les indices sont les sous-jacents d'instruments qui mettent en avant la transparence. Mais si vous voulez trouver la composition détaillée des indices, il faut aller sur les sites des émetteurs d'ETF plutôt que sur les sites des fournisseurs d'indices.

L'ESG, c'est une autre histoire. Pourtant, ce sont les grands fournisseurs d'indices qui sont en train de racheter tous les fournisseurs de données ESG à vendre[efn_note]Ainsi S&P DJ Global qui vient de racheter à RobecoSAM son activité de notation ESG. Le communiqué de presse est ici.[/efn_note].

Mais ces farouches défenseurs de la composition de leurs indices sont beaucoup plus transparents sur le segment des données ESG.

Normal, c'est le début de la ruée vers l'or, et il faut ouvrir en grand les volets pour s'imposer : l'ESG, c'est le bien ! L'ESG, c'est la transparence ! Ma notation ESG est la meilleure ! Utilise ma notation ESG !

https://twitter.com/AlphaBetaBlogFR/status/1198979906396459008

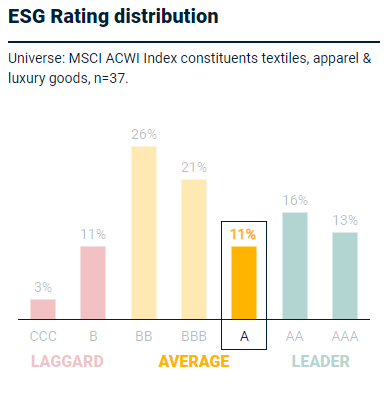

A ce petit jeu de la transparence, MSCI vient de frapper un grand coup en donnant accès sur son site à la notation ESG de 2800 société cotées présentes dans l'indice MSCI ACWI[efn_note]L'indice MSCI All Country World Index couvre les actions de grandes et moyennes capitalisations de 23 marchés développés et 26 marchés émergents.[/efn_note] qui en comprenait 2853 à fin octobre.

En 2020, ce seront les notations ESG de 7500 actions de l'indice MSCI ACWI IMI[efn_note]La version IMI - Investable Market Index - ajoute les petites capitalisations aux grandes et moyennes de la version standard. L'indice MSCI ACWI IMI comportait 8806 indices à fin octobre 2019.[/efn_note] qui seront disponibles.

Le moteur de recherche est ici. Il suffit ensuite de saisir le nom ou le ticker de la société.

Les notes ESG de MSCI vont de CCC à AAA.

Cette notation s'effectue au sein du secteur d'activité de la société et en fonction de sa note, la société fait partie des mauvais (Laggard[efn_note]CCC ou B.[/efn_note]), des moyens (Average[efn_note]BB, BBB ou A.[/efn_note]) ou des bons élèves (Leader[efn_note]AA ou AAA.[/efn_note]).

La méthodologie complète de la notation ESG de MSCI est décrite ici.

Question innocente : facturer des commissions de mouvement, est-ce faire montre d'une bonne gouvernance ? Vous avez 2 heures avant que je ramasse les copies. Vous pouvez aussi donner votre avis dans le forum de ce blog.

C'est arrivé demain

C'est arrivé demain (It Happened Tomorrow) est un film américain de René Clair (1898-1981) de 1941. Le héros aimerait pouvoir savoir ce qui va se passer avant que ça ne se passe. Eh hop, quand il se réveille, il a dans sa poche le journal du lendemain.

Imaginez que vous ayez dans la poche le communiqué de presse relatif aux résultats d'une société cotée avant qu'il ne soit diffusé. Quels résultats mirifiques vous obtiendriez grâce à cette information privilégiée !

Ben, pas tant que ça d'après une étude de Chloe L. Xie[efn_note]The Signal Quality of Earnings Announcements: Evidence from an Informed Trading Cartel.[/efn_note], une étudiante de la Graduate School of Business de Stanford University, brillamment synthétisée par l'excellentissime Matt Levine de Bloomberg.

https://twitter.com/AlphaBetaBlogFR/status/1199644032609214464

Imaginez un instant que des petits malins aient réussi à pirater les serveurs de sociétés spécialisées dans la diffusion des communiqués de presse, notamment ceux des sociétés cotées.

Les petits malins ont existé. Ils ont réussi entre 2011 et 2015 à pirater 150 000 communiqués de presse susceptibles de contenir des informations très sensibles sur les résultats de sociétés cotées.

Et comme ils étaient vraiment malins, plutôt que de lire eux-mêmes ces 150 000 communiqués de presse[efn_note]C'étaient des hackers, pas des analystes financiers, à chacun son métier.[/efn_note], ils les ont vendus à de très malhonnêtes professionnels de la gestion, plus à même d'en apprécier la valeur.

Chloe Xie a analysé 1029 transactions utilisant ces informations privilégiées et confidentielles.

C'est arrivé demain !

On peut imaginer qu'un professionnel de la gestion, fût-il malhonnête, saurait en faire un usage fructueux : par exemple en sélectionnant soigneusement[efn_note]Chloe Xie mentionne que les gérants voyous ont bien été sélectifs : ils n'ont utilisé que 9,25% des communiqués de presse disponibles.[/efn_note] les sociétés dont les résultats allaient être très différents de ceux qu'attendait le célèbre consensus. Et en se positionnant à l'achat quand la surprise était très positive, ou à la vente quand elle était très négative.

Qu'est-ce que Xie cherchait à établir ?

En contrôlant les effets de la liquidité, dans quelle mesure ces traders informés ont-ils été capables d'identifier les annonces de résultats avec les performances ex-post les plus élevées ? En d'autres termes, dans quelle mesure ces traders sophistiqués ont-ils su prédire les évolutions des cours de bourse grâce à leur connaissance à l'avance du contenu des annonces de résultats ?

Ils y sont arrivé, dans une certaine mesure.

En effet, les gérants voyous, qui se sont concentrés sur les valeurs les plus liquides, sans doute pour que leurs achats soit moins facile à détecter, ont réussi à identifier à l'avance les actions qui allaient profiter de la surprise - bonne ou mauvaise - sur leurs résultats. Rassurant, non ?

Ce qui l'est moins (rassurant), c'est qu'ils n'ont pas été très bons pour identifier les actions qui allaient le plus en profiter. Xie a analysé le décile[efn_note]Un décile comporte 10% de la population[/efn_note] des sociétés dont le cours a le plus progressé après l'annonce des résultats (surprise positive) ainsi que le décile de celles dont le cours à le plus baissé (surprise négative). Seulement un tiers des transactions des gérants voyous se sont portées sur ces valeurs. Ce qui veut dire que 70% des transactions portaient sur des titres n'appartenant pas aux deux "meilleurs" déciles.

La performance moyenne des transactions des gérants voyous s'est élevée à 5,15%, alors que la performance moyenne des sociétés des deux "meilleurs" déciles s'est élevée à 11,3% (et la médiane à 9,2%).

Si les voyous avaient été infaillibles dans leurs prévisions, ils auraient enregistré une performance deux fois supérieure !

Conclusion : la connaissance préalable d'informations susceptibles d'avoir un impact sur le cours des actions n'est pas suffisante pour sélectionner les actions qui vont le plus réagir à la publication de ces informations. Même pour des investisseurs professionnels malhonnêtes !

Battre le marché, c'est difficile. Surtout quand on facture des commissions de mouvement.

Vérité en deçà des Pyrénées, erreur au delà

De même que trop peu de conseillers et d'investisseurs lisent les prospectus avant d'investir, on ne lit plus beaucoup Blaise Pascal (1623-1662) de nos jours.

Le titre de cette pastille est extrait d'un fragment de ses Pensées.

Un article de Imogen Tew paru sur le site FT Adviser sur les progrès de la gestion indicielle au Royaume-Uni depuis l'entrée en vigueur de la directive MIF2 (début 2018) m'y a fait penser.

En remplaçant les Pyrénées par la Manche.

MIF2 a imposé plus de transparence sur la communication sur les frais encourus par les clients des intermédiaires. Ce qui était bien caché auparavant l'est beaucoup moins aujourd'hui.

Et cette nouvelle obligation de transparence semble avoir eu un fort impact sur la typologie des fonds achetés et vendus par les investisseurs.

https://twitter.com/AlphaBetaBlogFR/status/1200806693229277185

En effet, d'après les données de Morningstar, les fonds gérés activement ont enregistré des décollectes nettes à chaque trimestre depuis le 2ème trimestre de 2018 (à hauteur de 63 milliards de £, soit environ 74 milliards d'€ au taux de change actuel), alors que les fonds indiciels ont enregistré des collectes trimestrielles nettes très positives depuis début 2017 (à hauteur de 47 milliards de £, soit environ 55 milliards d'€).

Si vous suivez mes élucubrations hebdomadaires, ça vous rappelle évidemment, à une échelle moindre, ce qui se passe aux Etats-Unis depuis 2008 (voir par exemple ici, Pendant ce temps aux Etats-Unis).

Comme aux Etats-Unis, la raison de cet exode de la gestion active vers la gestion indicielle, ce sont les frais, qui expliquent mécaniquement la totalité de la sous-performance de la gestion active. Quand on avait le droit de les cacher, ça passait. Depuis qu'il faut les calculer et les publier périodiquement, c'est plus difficile.

Il semble que les distributeurs au Royaume-Uni soient en train de choisir leur camp.

De notre côté de la Manche, le village gaulois résiste. Sans doute parce qu'on a en France la meilleure gestion active du monde et que les intermédiaires sont de brillants sélectionneurs de gérants actifs. Ou parce que les rétrocessions n'ont pas été interdites en France, alors qu'elles l'ont été au Royaume-Uni fin 2012 par la Retail Distribution Review.

Et peut-être aussi parce qu'on a les meilleures commissions de mouvement au monde[efn_note]Ce qui n'est pas très compliqué, puisque cette pratique est strictement interdite dans toute juridiction financière normalement constituée.[/efn_note].

Progrès en gestion indicielle assez lents

Si l'indiciel progresse aux Etats-Unis et dans une moindre mesure au Royaume-Uni, dans le reste de l'Europe, les progrès sont encore assez lents.

C'est une des informations que l'on trouve dans le dernier rapport de McKinsey sur la gestion active en Europe.

Dans le graphique ci-dessous, on voit une estimation des flux cumulés en milliards d'euros entre 2013 et 2018 vers la gestion indicielle (Passive) et la gestion active (Active). L'Europe (Western Europe) est à gauche, le reste du monde (Rest of world) à droite.

En Europe, l'indiciel a collecté en actions et en obligations, mais les stratégies actives ont beaucoup plus collecté. Le ratio collecte gestion active/collecte gestion indicielle est de 6,33.

Dans le reste du monde, le ratio collecte gestion active/collecte gestion indicielle est de 2,2.

https://twitter.com/AlphaBetaBlogFR/status/1200066824454463493

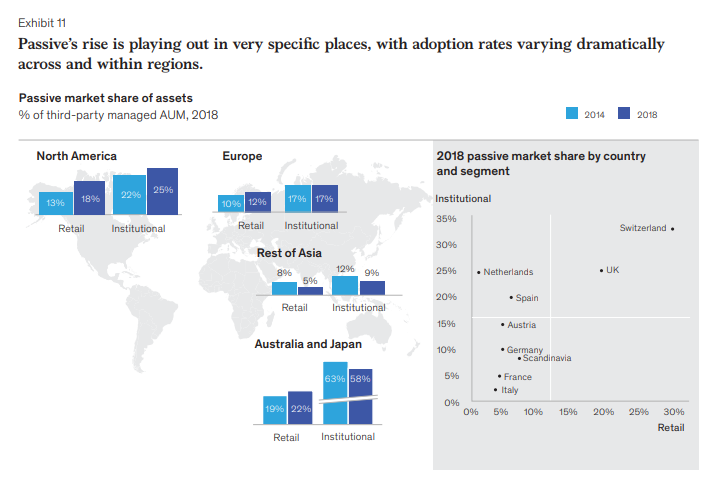

Quand on analyse plus finement l'évolution entre 2014 et 2018 des part de marché de la gestion indicielle par région et par type d'investisseurs (particuliers - retail - ou institutionnels - Institutional), on constate une progression (sauf en Asie hors Japon et Australie et pour les institutionnels au Japon et en Australie) mais les disparités intra-régionales sont considérables.

Les investisseurs institutionnels allouent partout une part plus importante de leurs actifs à la gestion indicielle que ne le font les particuliers. La palme aux institutionnels en Australie et au Japon, sans doute en raison d'un très gros acteur, le GPIF (fonds de pension du secteur public japonais), très porté sur les ETF.

Deux pays se distinguent par la très faible part de marché de l'indiciel, tant chez les investisseurs privés que chez les institutionnels : l'Italie (bonnet d'âne) et la France (juste derrière).

Les investisseurs privés néerlandais ont encore moins d'indiciel que leurs homologues français et italiens, mais les institutionnels des Pays-Bas en ont beaucoup.

Comme dans tout rapport de consultants, le verbiage est abondant (j'adore par exemple "Unlocking vectors of new growth" ou, encore plus hilarant, dans les incantations rituelles en faveur de l'innovation : "take the lead in using distributed ledger technology in asset management to tokenize previously illiquid assets.")

Et bien entendu, le secteur de la gestion d'actifs fait face à de réels challenges auxquels il va falloir répondre en trouvant un nouveau narratif ("The asset management industry’s current challenges are real and must be confronted, and managers must seek a new narrative and ambition for growth.").

Mais les challenges de la gestion d'actifs en Europe restent des problèmes de riches : avec une marge d'exploitation de 38% du chiffre d'affaires en 2018, le secteur n'est pas à plaindre.

La marge d'exploitation de LVMH en 2018 n'était "que" de 21,4%.

Et si on mettait les commissions de mouvement sur une blockchain ? Ce serait carrément disruptif, non ?

Les produits dont il a été question dans ma semaine Twitter 48 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 48 de 2019. Sayōnara.

Illustration : Ansgar Scheffold sur Unsplash