Ma Semaine Twitter 40 de 2019

Michael Burry, aka Mr Big Short, a récemment fait couler beaucoup d'encre en affirmant que la collecte considérable des ETF et fonds indiciels lui rappelait la bulle sur les CDO juste avant la grande crise financière de 2008.

Quelques lectures récentes m'ont conduit à me demander si la bulle, on ne la trouve pas plutôt (ou aussi) chez certaines licornes financées par les acteurs du capital-risque.

J'ai déjà parlé ici de l'échec sévère de la tentative d'entrée en bourse de WeWork (The We Company). Plus je lis d'articles sur Adam Neumann, le co-fondateur (notamment cet entretien avec Scott Galloway[efn_note]Galloway avait dégainé dès le 16 août dans un article intitulé WeWTF? Soit WeWhatTheFuck?[/efn_note], professeur de marketing à la NYU Stern School of Business et auteur de The four - Le règne des quatre : la face cachée d'Amazon, Apple, Facebook et Google), le co-fondateur de la société, et plus je me dis que tout l'édifice était bâti depuis le premier jour sur du sable et que les signaux inquiétants (les "red flags") étaient nombreux : vision fumeuse, culture d'entreprise toxique, népotisme, gouvernance gravement défaillante.

Voici la vision/mission :

La mission qui nous guide, chez We Company[efn_note]En vue de l'entrée en bourse, WeWork a changé de nom pour devenir We Company. C'est We Holdings LLC, une société détenue par Adam Neumann et un autre co-fondateur, Miguel McKelvey, qui détenait les droits sur le nom "We", vendus à la société pour 5,9 millions de dollars payés en actions. Devant la bronca des autres actionnaires et de certains professionnels de l'investissement, Neumann et McKelvery sont revenus sur cette infamie pour finalement donner les droits d'utilisation de ce nom admirable à l'ex WeWork.[/efn_note], est d'élever la conscience du monde. Vivre une vie consciente, c'est choisir de vivre proactivement et avec un but. C'est étudier la vie, pour la vie, et accepter que nous sommes toujours en train de grandir et dans un état permanent de découverte de soi, de croissance de soi, et de changement[efn_note]The We Company‘s guiding mission will be to elevate the world’s consciousness. Living a conscious life means choosing to live proactively and with purpose. It means being a student of life, for life, where we accept that we are always growing and in a constant state of self-discovery, self-growth, and change.[/efn_note].

Elever la conscience du monde ? Sérieusement ?

Il est particulièrement inquiétant qu'un acteur aussi important que Vision Fund, le méga-fonds d'investissement de Masayoshi Son, le fondateur de Softbank[efn_note]D'après Reuters, SoftBank et Vision Fund ont investi plus de 10 milliards de dollars dans WeWork, notamment lors de la dernière levée de fonds en janvier, sur une valorisation de 47 milliards de dollars. Je rappelle que la société a renoncé à s'introduire en bourse parce que la valorisation que lui assignait la communauté des investisseurs semblait être proche de... 10 milliards de dollars.[/efn_note], ait apporté son soutien à une société dont le management avait manifestement très envie de s'enrichir rapidement au détriment des actionnaires de l'entreprise (et notamment de ceux qui auraient acheté les actions mises en bourse) ; et que JPMorgan et d'autres institutions financières aient prêté de l'argent à Adam Neumann à titre personnel pour lui permettre d'acheter des biens immobiliers qui étaient ensuite loués à... WeWork.

Matt Stoller parle dans un article publié sur l'excellent site ProMarket de "contrefaçon du capitalisme" (Counterfeit Capitalism) fondé sur une approche, la tarification prédatrice, qui permet à des sociétés immensément bien financées par les fonds de capital-risque de vendre durablement à perte pour tuer la concurrence et d'augmenter leurs tarifs une fois leur position de monopole établie.

La fumisterie et la fraude sont vieilles comme le monde. Un des sommets récents me semble être l'affaire Theranos, société créée par Elisabeth Holmes.[efn_note]Les lecteurs les plus anciens se rappelleront avec émotion de nos avions renifleurs. Rien de nouveau sous le soleil, en somme. Dans un cas des avions qui reniflent le pétrole depuis les airs, dans l'autre une machine qui réalise des centaines d'analyses complexes à partir d'un minuscule échantillon de sang prélevé sans douleur et sans aiguille.[/efn_note]. Je ne saurais trop vous inciter à lire l'incroyable récit qu'en a tiré John Carreyrou, le journaliste du Wall Street Journal dont l'enquête avait exposé la fraude.

En anglais, le livre de Carreyrou s'intitule Bad Blood: Secrets and Lies in a Silicon Valley Startup. En français, ça donne Bad Blood - Secrets et mensonges au coeur de la Silicon Valley.

On y découvre notamment comment un conseil d'administration composé de vieux messieurs au glorieux passé en extase devant Elisabeth Holmes peut ne rien (vouloir) voir en dépit des multiples signaux d'alerte. Décidément, le G dans ESG, Gouvernance, est un élément important. Quand il y a fraude, c'est souvent le rouage défaillant dans l'exercice du contrôle des dirigeants.

Du pain et des jeux (panem et circenses), rien de nouveau sous le soleil. Mais ça fait de belles couvertures de magazines.

Pour Carreyrou, "il ne fait aucun doute que [la] boussole morale [de Holmes] était de guingois. [...] Dans son désir dévorant de devenir la nouvelle Steve Jobs, au beau milieu de cette ruée vers l'or qu'a constitué le boom des "licornes", il est arrivé un moment où elle a cessé d'écouter les conseils réfléchis et commencé à prendre des raccourcis délétères."

Si vous voulez rire, lisez donc le prospectus de WeWork.

https://twitter.com/AlphaBetaBlogFR/status/1180150585888137216

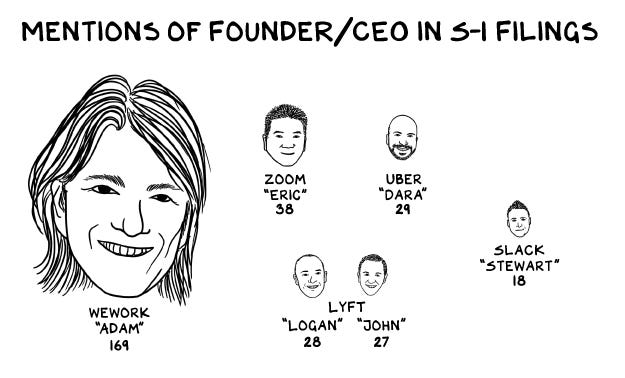

Dans WeWTF? de Scott Galloway, on trouve cette hilarante et instructive illustration de l'hubris (ὕϐρις) de certains dirigeants de licornes. On y compte le nombre de mentions du lider maximo dans le prospectus d'introduction en bourse.

169 pour Adam.

Source : Scott Galloway

Je ne sais pas, mais si les marchés actions partaient à la baisse après 10 ans de hausse spectaculaire aux Etats-Unis[efn_note]Ce n'est pas un pronostic de ma part, et ce serait par ailleurs tout à fait normal.[/efn_note], un des narratifs possibles a posteriori pourrait être celui-ci : l'échec de l'entrée en bourse de WeWork a fait prendre conscience de la bulle de la valorisation de certaines licornes et a conduit les investisseurs à revoir également la valorisation des actifs cotés.

Ce narratif me semble plus plausible que celui sur la pseudo bulle indicielle. Ce qui ne veut pas dire qu'il est exact.

Les courges, elles, ne trichent pas. En tout cas, pas les miennes.

Quant aux tomates, elles commencent à avoir vraiment du mal à mûrir. Mon potager va bientôt commencer à hiberner.

Bienvenue dans ma semaine Twitter 40 de 2019

L'épidémie de gratuit s'étend

Si vous lisez de temps en temps ce blog, vous avez assisté à la course vers zéro des frais de gestion des fonds aux Etats-Unis, notamment avec les 4 fonds indiciels à frais de gestion nuls lancés par Fidelity en août 2018 (j'en avais parlé ici).

L'épidémie de gratuit s'est propagée au monde du courtage la semaine dernière.

C'est Interactive Brokers qui avait ouvert le bal en lançant IBKR Lite[efn_note]La plasticité de la langue anglaise pour créer de courtes phrases à fort impact est incroyable : "Low Cost? Try no cost."[/efn_note] : courtage actions et ETF gratuit.

Les poids lourds ont rapidement réagi : Charles Schwab d'abord, puis TD Ameritrade et enfin E-Trade.

Courtage gratuit pour les actions, les ETF et les options pour toute passation d'ordre depuis la plateforme électronique.

Parmi les grands acteurs, pour le moment, seul Fidelity n'a pas franchi le pas du gratuit.

C'est la fintech Robinhood qui avait dès sa création instauré la gratuité du courtage sur les actions et les ETF (j'avais parlé de cette société ici) sans déclencher de réaction de la part des acteurs installés.

https://twitter.com/AlphaBetaBlogFR/status/1179024236448493570

Oserais-je rappeler qu'en ce bas monde du capitalisme libéral, on ne rase jamais gratis ?

C'est ce que rappelle Jason Zweig du Wall Street Journal : "quand tu achètes et vends en bourse gratuitement, tu paies quand même, à un autre guichet".

https://twitter.com/philmop/status/1180471449309499392

Cet autre guichet, c'est avant tout celui du compte espèces associé au compte-titres, sur lequel transitent nécessairement les liquidités en attente d'investissement (les "sweep accounts", dont la rémunération moyenne est mesurée par "Crane Brokerage Sweep" dans le graphique ci-dessus).

Ces comptes rémunèrent les liquidités à un taux fixé par le courtier. Lequel place ces liquidités à un taux nettement plus élevé ("Crane 100 Money Fund" fournit le taux moyens des 100 principaux fonds monétaires taxables). Voire, dans le cas du roboadvisor de Schwab, impose un taux de liquidité élevé dans les différents profils proposés aux investisseurs et encaisse la rémunération de ces liquidités.

L'investisseur préfèrera toujours avoir la sensation immédiate de faire des économies en matière de courtage, même s'il passe à côté d'une rémunération plus importante de ses liquidités qui peut largement excéder l'économie réalisée.

Le coût d'opportunité est invisible mais pas indolore.

En France, rassurez-vous, aucune guerre des prix n'est en vue.

10 raisons de ne pas investir

Le risque géopolitique ? Les taux d'intérêt négatifs ? La guerre commerciale entre les Etats-Unis et la Chine ? La "bulle" indicielle[efn_note]Il n'y a pas de bulle indicielle.[/efn_note].

Non. Rien de conjoncturel.

Rick Ferri, CFA, est un conseiller financier américain qui a choisi de ne facturer que des honoraires au temps passé et de ne pas faire de suivi de portefeuille pour ses clients.

Dans un post publié sur l'excellent site TEBI (The Evidence-Based Investor) de Robin Powell, il fait la liste des 10 situations dans lesquelles l'investisseur ne doit pas investir. Mais ça n'a rien à voir avec les tweets de Trump.

https://twitter.com/AlphaBetaBlogFR/status/1179365537731813377

Ma sélection.

N'écoutez pas quelqu'un qui vous dit que les fonds indiciels à bas coûts sont dangereux. Ce qu'il veut probablement dire, c'est que les fonds indiciels sont dangereux pour son train de vie.

N'achetez pas un placement auprès de quelqu'un qui est payé par une commission sans obtenir une deuxième opinion objective.

Ne croyez pas qu'une stratégie complexe est meilleure qu'une stratégie simple. La seule chose que la complexité vous apporte, ce sont des frais supplémentaires.

Quand les mots "propriétaire", "privé" ou "non-coté" sont prononcés, entendez "frais élevés" et "illiquide".

Quand on vous dit qu'un investissement est "sans frais pour vous", n'investissez pas : vous payez quelque chose sans savoir comment ni combien.

N'écoutez pas quelqu'un qui vous dit que les fonds indiciels à bas coûts sont dangereux. Ce qu'il veut probablement dire, c'est que les fonds indiciels sont dangereux pour son train de vie. Et bénéfiques pour le vôtre

Le mercato annuel des indices

Alors que la gestion indicielle progresse régulièrement depuis 2008 et taille des croupières, à la fois en termes de performance que de collecte, il est légitime de s'intéresser aux grands acteurs du secteur. A ce titre, bien que truffé d'inexactitudes, voire de quelques énormes inepties, le documentaire sur BlackRock récemment diffusé par Arte est un pas dans la bonne direction[efn_note]J'en ai parlé ici.[/efn_note].

Mais les vrais maîtres du monde indiciel sont encore sous les écrans radar : je veux bien entendu parler des 3 membres de l'oligopole de la fourniture d'indices, FTSE Russell, MSCI et S&P DJ Indices.

Je parle régulièrement de MSCI (car la société est cotée, ce qui permet d'avoir accès à des informations très détaillées) et de S&P DJ Indices (qui publie tous les 6 mois les résultats de sa fameuse étude SPIVA[efn_note]S&P Index vs Active, le site dédié est ici.[/efn_note]).

Moins souvent de FTSE Russell, qui appartient au London Stock Exchange Group, qui est, entre autres, l'opérateur de la bourse de Londres.

https://twitter.com/AlphaBetaBlogFR/status/1178972827728281607

Le fournisseur d'indices segmente les actions des pays émergents en 3 groupes : les pays avancés ("Emerging Advanced"), au nombre de 10 ; les pays secondaires ("Secondary Emerging") au nombre de 14 ; et les pays frontières ("Frontier"), au nombre de 31.

On notera que la Corée du Sud est considérée par FTSE Russell comme un marché développé, alors que MSCI la considère comme un marché émergents. Et que la Chine est dans les pays secondaires de la classification de FTSE Russell.

FTSE Russell vient de publier les décisions de reclassification suite à sa grande revue annuelle.

La Roumanie passera de la catégorie "Frontier" à la catégorie "Secondary Emerging" à compter de septembre 2020.

La Tanzanie, qui n'appartient à aucune des classifications des pays émergents, intégrera la catégorie "Frontier" à partir de septembre 2020.

Israël intégrera à compter d'avril 2020 les indices FTSE World Government Bond Index (WGBI) et FTSE World Inflation Linked Securities Index (obligations indexées sur l'inflation).

La Chine reste sur la liste de surveillance obligataire : elle n'a pas encore la note relative à l'accessibilité de son marché pour les investisseurs internationaux suffisante pour intégrer l'indice WGBI.

L'inclusion d'un pays dans un indice, qu'il soit actions ou obligataire, c'est la garantie que les véhicules indiciels répliquant cet indice seront des acheteurs forcés des titres. Attendez-vous donc à ce que la Chine fasse tout son possible pour intégrer l'indice WGBI.

Et suivez avec intérêt les velléités de l'occupant de la Maison Blanche d'interdire aux fonds de pension publics américains se s'exposer à des titres chinois.

La guerre économique se mène aussi sur le front des indices.

Les informations sur la classification des pays pour les actions par FTSE Russell sont ici ; et pour les obligations, elles sont là.

Les indices, c'est bien, mais avant de s'y exposer, il faut comprendre comment ils sont construits et ce qu'ils contiennent.

L'indiciel aussi, c'est du travail.

L'apocalypse indicielle est immorale

Je rappelle aux nouveaux venus sur ce blog que je décerne périodiquement le Carpentier de la semaine à l'argument le plus affligeant contre la gestion indicielle.

Carpentier, c’est l’un des deux héros gendarmes de l’hilarante série de Bruno Dumont, P’tit Quinquin et Coincoin et les Z’inhumains. Sur la photo ci-dessous, Carpentier, c’est celui de droite. Celui de gauche, c’est Van der Weyden, son chef.

Carpentier, c’est mon fanal pour mettre en valeur les contributions les plus ineptes des thuriféraires de la gestion active chère. Il est apparu régulièrement dans ma semaine Twitter (cliquer ici pour retrouver l’intégrale).

Le vainqueur de cette semaine s'appelle Matt Patsky[efn_note]Vous vous rappelez peut-être la saillie de Bruno Crastes sur les détenteurs de la certification CFA ("Il y a beaucoup de gens qui sortent diplômés du CFA. Ils font tous la même chose donc ils détruisent de la valeur, maintenant il faut faire l'opposé de ce qu'ils font et alors vous créez de la valeur."), ces représentants de la pensée unique formatés pour tous faire et penser la même chose. Matt Patsky est détenteur de cette certification. Moi aussi. Nos points de vue ne sauraient être plus divergents. Un peu de diversité au pays des gens qui font tous la même chose.[/efn_note] Il dirige Trillium Asset Management, une société de gestion de Boston gérant 2,5 milliards de dollars dans 2 fonds sous sa marque, et 3 fonds en délégation de gestion.

J'attendais que quelqu'un ose utiliser l'argument de la moralité et de l'immoralité en matière d'investissement, Patsky a osé.

https://twitter.com/AlphaBetaBlogFR/status/1179063422652076035

"Investir dans un simple fonds indiciel est immoral", selon Matt Patsky. Comme le fonds indiciel ne fait aucune distinction éthique entre les valeurs qui composent l'indice, Patsky invite les investisseurs dotés d'une conscience de s'exposer à des fonds utilisant des filtres éthiques.

Bah oui, bien sûr.

Mais lesquels ? Ce qui est éthique pour Mary le sera-t-il pour Peter ? Y a-t-il une définition universellement accepté de ce qui est bon et bien ?

Non, bien sûr. Et heureusement d'ailleurs.

Cullen Roche a une opinion très arrêtée sur l'impact des fonds ESG sur le comportement des sociétés dont ils sont actionnaires : il est presque nul.

Il rappelle en effet que les bourses sont depuis des années avant tout des marchés secondaires, c'est-à-dire sur lesquels les investisseurs s'échangent des titres ; et que les sociétés cotées retirent leurs actions de la bourse en les rachetant ; voire que ces sociétés cotées sont retirées de la bourse par les fonds de capital-investissement.

Pour Roche, si l'on souhaite pénaliser des sociétés dont on juge les activités ou le comportement immoraux, il faut le faire sur le marché primaire : soit en bourse si ces sociétés y vont pour se financer (peu probable), soit dans la vraie vie.

Vous êtes contre le pétrole ? Boycottez tous les producteurs et les distributeurs en ne conduisant pas de véhicules propulsés par un moteur à explosion.

Selon lui, l'argument de la morale brandi par Matt Patsky est une manière détournée de vendre cher une expertise en matière de sélection de valeurs.

Et comme Roche n'a pas peur de provoquer, il va jusqu'à affirmer que l'ESG est une forme de gestion encore plus active qui augmente la probabilité de sous-performance.

Lisez son argumentation jusqu'au bout, il est bon de se confronter à des opinions divergentes quand elles sont argumentées. Ca permet de combattre le très nocif biais de confirmation[efn_note]Définition sur Wikipedia France : "Le biais de confirmation, également dénommé biais de confirmation d'hypothèse, est le biais cognitif qui consiste à privilégier les informations confirmant ses idées préconçues ou ses hypothèses et/ou à accorder moins de poids aux hypothèses et informations jouant en défaveur de ses conceptions."[/efn_note].

Les sélectionneurs de fonds sont-ils performants ?

C'est la question à laquelle Elisabetta Basilico, PhD, CFA, a essayé de répondre. Spécialiste de finance quantitative, elle écrit régulièrement sur la recherche en finance pour l'excellent site Alpha Architect, pour Citywire ou sur son blog, Academic Insights on Investing.

La recherche universitaire et les études de Morningstar ou de S&P DJ Indices montrent depuis des décennies que très peu de gérants actifs surperforment durablement les indices, et qu'il est à peu près impossible de les identifier à l'avance.

Morningstar a même montré que le meilleur prédicteur de la performance future d'un fonds, c'est son niveau de frais : plus il est bas, meilleure sera la performance future.

Mais qu'en est-il de la recherche sur les performances des professionnels de la sélection de fonds ? Le fait d'être un professionnel de la sélection bien formé et disposant d'outils de qualité conduit-il à de bonnes performances ?

https://twitter.com/AlphaBetaBlogFR/status/1179757999725912066

Dans un papier publié sur le site de Fiduciary Wealth Partners, un Registered Investment Advisor[efn_note]Je rappelle que le RIA, régulé par la SEC, est placé sous le standard fiduciaire dans sa relation avec ses clients[/efn_note]. de Boston, Basilico recense les principales études à ce sujet.

Conclusion : qu'il s'agisse de consultants ou de gérants de fonds de fonds, les professionnels de la sélection de fonds ne surperforment pas.

Et pourtant, certains d'entre eux (les consultants particulièrement) exercent une influence considérable sur les décisions d'investissement de leurs clients (les fonds de pension).

Pour Basilico, puisque les clients font confiance aux consultants, comme un patient fait confiance à son médecin, le consultant se doit d'être totalement transparent sur sa capacité à sélectionner des gérants qui surperformeront.

Bien sûr. Il serait bon qu'un professionnel de la sélection de fonds dise à ses clients qu'il ne sert sans doute à rien. Mais il ne faut quand même pas rêver. Au client de se faire une idée sur la valeur qu'apporte un sélectionneur de fonds.

Le papier de Basilico fournit des liens vers les études mentionnées. Je recommande notamment la lecture de Picking Winners? Investment Consultants’ Recommendation of Fund Managers, de Tim Jenkinson, Howard Jones, Jose Vicente Martinez (septembre 2013).

Les produits dont il a été question dans ma semaine Twitter 40 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 40 de 2019. Sayōnara. さようなら

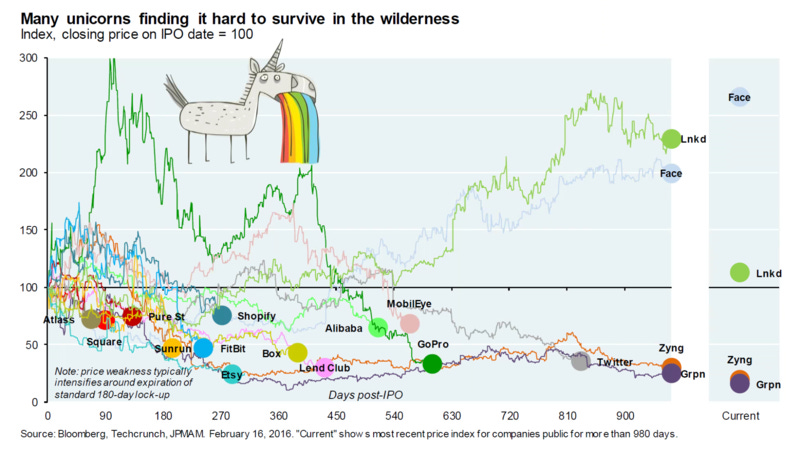

Illustration : JPMorgan Asset Management, reproduite dans dans un post du 18 février 2016 de Matt Levine.