Ma Semaine Twitter 2 de 2025

Le PEA Trade Republic va-t-il mettre un coup de pied dans la fourmilière des dinosaures ?

2024 est une nouvelle année de records pour les ETF et la gestion indicielle1 dans le monde entier.

Même en Europe, où le puissant écosystème rétrocommissionné des dinosaures de la vente de produits de placement trop chers, donc sous-performants, fait héroïquement rempart de son corps pour protéger un acquis anti-social non négociable : celui de la gestion chère pour tous.

Je suppose que dans quelque temps on estimera que 2024 a été l’année de la bascule pour les investisseurs particuliers (voir la vignette ci-dessous), même dans un pays comme la France où les banques à réseau traditionnelles sont toujours très puissantes.

Les vendeurs de produits financiers que sont les CIF non indépendants (plus de 90% de la population totale d’après les chiffres de l’AMF) et les courtiers en opérations d’assurance pourraient constituer une alternative aux banques traditionnelles, mais hélas, mille fois hélas, ils préfèrent vendre des produits structurés, des fonds de dette privée, des fonds evergreen, et même des SCPI, en plus des OPCVM traditionnels2 gérés activement.

Les SCPI parce que, quand même, certaines d’entre elles atteignent des rendements de plus de 8% tout en maîtrisant les risques, comme ose l’affirmer un communiqué de presse qui n’a pas peur du ridicule dont Alexandre Garabedian, le directeur des rédactions de L’Agefi, s’est fait l’écho sur LinkedIn.

Ah, des rendements de plus de 8%, “tout en maîtrisant les risques grâce à des stratégies de diversification et de gestion opportuniste”.

Je ne sais pas ce qui me retient d’investir avec effet de levier dans ces produits miraculeux.

Ah si, je sais, c’est parce que je ne crois plus au Père Noël.

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

Ah, les termes surannés employés par Marie Bernard. Vous noterez que ce message a été posté sur Bluesky, où il y a pour le moment nettement moins de ce que Mark Zuckerberg appelle “l’énergie masculine”.

De ce fait, on y respire mieux que sur Twitter.

J’ai un compte Bluesky sur lequel je publie de plus en plus.

Il se trouve que je préfère Marcel Proust au MMA, sport de combat que pratique Zuckerberg.

Je suis en train de me délecter du livre de Laure Murat, Proust, roman familial.

Laure Murat a longtemps été persuadée que les personnages d’À la recherche du temps perdu étaient des cousins qu’elle n’avait pas encore rencontrés. Pourquoi des cousins ? Parce qu’elle est née dans une famille3 d’un milieu aristocratique, celui que dissèque Proust dans la Recherche.

Ce Roman familial est à la fois très érudit et très personnel. Notamment le chapitre intitulé “Un long cauchemar” dans lequel Laure Murat raconte son coming out lesbien auprès de ses parents et la rupture définitive qui a l’a suivi.

Ma mère était la fille aînée du Duc de Luynes, celle qui lui ressemblait. Qui avait sa démarche, ses expressions, sa brusquerie. Elle était l’aînée, c’est-à-dire, symboliquement, le garçon. Sauf qu’elle était une fille. Inès privée du vrai droit d’aînesse. Elle avait une haute conscience de cette place en porte-à-faux.

Laure Murat raconte le seul déjeuner qu’elle ait jamais eu en tête à tête avec sa mère :

Je lui exposai les difficultés que j’avais à lui parler, et la nécessité où j’étais d’arrêter de mentir et de lui dire que je vivais avec une femme. Je l’ai vue se décomposer. Elle était pâle. Pas un muscle de son visage ne tremblait, mais je sentais qu’un orage intérieur, épouvantable, sinistre, s’était levé. J’accomplissais l’inconcevable. Je brisais le code. Sa réponse à ce qui n’était pas une question a tenu en deux phrases, lâchées avec cette âpreté qu’elle assimilait à de la dignité : “Tu incarnes à mes yeux l’échec de toute une éducation morale et spirituelle”, et : “Pour moi, tu es une fille perdue.” Je l’ai vue pleurer pour la première fois. C’est cela, surtout, que ma famille m’a le plus reproché : tu as fait pleurer ta mère en public. Comme une domestique.

On peut voir jusqu’au 18 juillet 2025 sur Arte une splendide série historique animée en quatre parties sur le romantisme en France : L’armée des romantiques, réalisée par Amélie Harrault, Céline Ronté et Valérie Loiseleux.

Balzac, Baudelaire, Berlioz, Courbet, Delacroix, Dumas, Gautier, Hugo, Sand, ce sont près de 40 ans de vie artistique et littéraire qui s’écoulent (1837-1874) et c’est fort plaisant.

Cette série a été inspirée par la tétralogie en cours de Dan Franck dont le premier volume vient de paraître : La vie des artistes.

Dans L’armée des romantiques, on voit le très attachant Gérard de Nerval (1808-1855), qui fut hospitalisé à la célèbre clinique du Docteur Blanche à Montmartre4.

Il se trouve que Laure Murat a consacré un livre à La maison du docteur Blanche, où furent accueillis, outre Nerval, Charles Gounod, Marie d’Agoult, Guy de Maupassant et Theo Van Gogh.

De Nerval, on peut lire dans la collection Poésie chez Gallimard Les Chimères - La Bohême galante - Petits châteaux de Bohême.

Sur le même modèle que L’armée des romantiques (celui de la série animée), Amélie Harrault, Céline Ronté et Valérie Loiseleux avaient réalisé Les Aventuriers de l'art moderne, également diffusé sur Arte. Cette série remarquable était une adaptation du livre de Dan Franck, Bohèmes - Les Aventures de l'Art moderne 1900- 1930.

Vous trouvez ce billet trop long ? J’ai fait la synthèse de ce qui suit dans une vidéo de moins de 3 minutes.

Vous pouvez vous abonner à la chaîne YouTube d’Alpha Beta Blog ici.

Bienvenue dans ma semaine Twitter 2 de 2025.

Un coup de pied dans la fourmilière

La fourmilière, c’est celle de l’écosystème des banques à réseau en France, accro aux rétrocessions et condamné par cette addiction à vendre des produits gérés activement, donc sous-performants.

Sur le segment de la distribution de produits de placement, quelques acteurs sont venus titiller les dinosaures ces dernières années : des néo-courtiers (ou neo-brokers) agressifs sur les tarifs de courtage. Certains proposent même de rémunérer les liquidités présentes sur le compte-espèces attaché au compte-titres ordinaire.

Problème : ces néo-courtiers n’étaient pas des banques, ou, quand ils en étaient (comme Trade Republic), avaient une licence bancaire non française et n’avaient pas de succursale, ce qui les empêchait de proposer l’enveloppe du PEA.

Quand on ne propose ni assurance vie en unités de compte, ni PEA, on part avec un fort vent de face sur le marché des particuliers en France.

Trade Republic, un acteur allemand actif en France depuis 2021, vient d’y changer de statut en devenant succursale. La société permet dorénavant aux particuliers résidant en France d’ouvrir un PEA.

Trade Republic a fait plusieurs annonces (source) :

Lancement d’une succursale en France, ce qui permet aux clients5 de disposer d’un IBAN français.

Les espèces sur le compte courant sont rémunérés au taux de 3% par an6, sans plafond (alors qu’il existait un plafond de 50 000 € auparavant). Pour un particulier qui opterait pour la flat tax (actuellement au taux de 30%), c’est donc une rémunération nette de 2,1%. Je rappelle qu’aucun établissement bancaire français ne rémunère les liquidités présentes sur un compte courant, même si c’est autorisé depuis 2005.

Lancement du PEA. Trade Republic annonce qu’il s’agit du premier PEA “sans frais sur les plans d’épargne”.

Quand on creuse un peu, comme l’a fait Jean-François Andro du site ETFreporting (Liliane sur Twitter), on réalise que la détention de fractions de titres n’étant pas autorisée par la réglementation actuelle, il ne va pas être aisé de mettre en place des versements programmés en ETF.

Jean-François Andro ajoute que le PEA Trade Republic ne peut intégrer de titres non cotés, ce qui est fort ennuyeux, par exemple pour un créateur d’entreprise qui voudrait y loger ses actions.

Autre point négatif, les seuls titres éligibles au PEA Trade Republic sont des actions (2000) et des ETF (150). Les OPCVM classiques n’étant pas éligibles, on ne peut pas investir dans un fonds monétaire éligible au PEA, alors que le compte-espèces du PEA ne rémunère pas les liquidités.

Sur la partie de loin la plus ennuyeuse (l’interdiction des fractions de titres dans un PEA), voici ce que Matthieu Louvet a écrit dans un thread Twitter :

Les fractions d'actions et d'ETF ne sont pas encore disponibles, mais leur arrivée est prévue pour juin 2025. En attendant, les investissements programmés se font sur unités entières d'actions ou d'ETF. Pour investir dès 1 €, il faut que l'action ou l'ETF en question cote à 1 €. Un ETF World PEA est par exemple disponible à 5 € par part. Actuellement, il faut donc prévoir un minimum de 5 € pour investir sur cet ETF. Trade Republic simplifiera davantage les plans d'épargne une fois les fractions disponibles.

Vincent Grard, le responsable France de Trade Republic, a répondu ceci dans une conversation sur Twitter :

Ce n’est pas parce qu’on est prêt et qu’on attend “juste un cadre juridique” que ce dernier va arriver. Il conviendra donc d’attendre une modification réglementaire autorisant la détention de fractions de titres dans un PEA pour se réjouir.

Ces réserves faites, le lancement du PEA Trade Republic, sous réserve de l’évolution réglementaire attendue, est une excellente nouvelle pour les épargnants n’ayant pas besoin de mettre des actions non cotées dans leur PEA.

Sous réserve de l’égibilité des fractions d’actions, les plus jeunes d’entre eux pourront mettre en place un plan d’investissement en ETF, dès un euro. S’ils ont la sagesse de verser sur un ou plusieurs ETF très diversifiés, d’augmenter le montant versé quand ils le peuvent, de ne pas regarder de trop près les cours pendant 40 ans, ils devraient avoir une bonne surprise7 quand l’heure de la retraite sonnera.

Si vous voulez creuser les avantages et les inconvénients de Trade Republic, lisez l’analyse détaillée de l’excellent Bankeronwheels.

J’espère que vous aurez plus de chance que moi : impossible de me connecter à l’application Trade Republic, installée il y a des mois sur mon téléphone, qui refuse de me renvoyer un code d’authentification.

Quant au site internet, bon courage pour y trouver des informations : la page de tarification est par exemple introuvable. Impossible également de trouver la liste des actions et des ETF éligibles au PEA.

La vague de l’indiciel enfle en Europe aussi

Petit à petit, l’indiciel fait son nom en Europe. Qui dit indiciel dit ETF : les investisseurs institutionnels se sont emparés de ce véhicule bien plus rapidement que les particuliers.

Mais ces derniers s’y mettent, notamment en Allemagne où les plans d’épargne en ETF de Trade Republic et Scalable Capital sont très populaires.

Les particuliers français s’y mettent aussi, comme l’avait montré une étude de l’AMF (“Activité des investisseurs particuliers sur les ETF”) dont j’avais fait la recension ici.

Cette popularité grandissante du véhicule phare pour s’exposer à la gestion indicielle se voit de plus en plus dans les chiffres, notamment pour les actions.

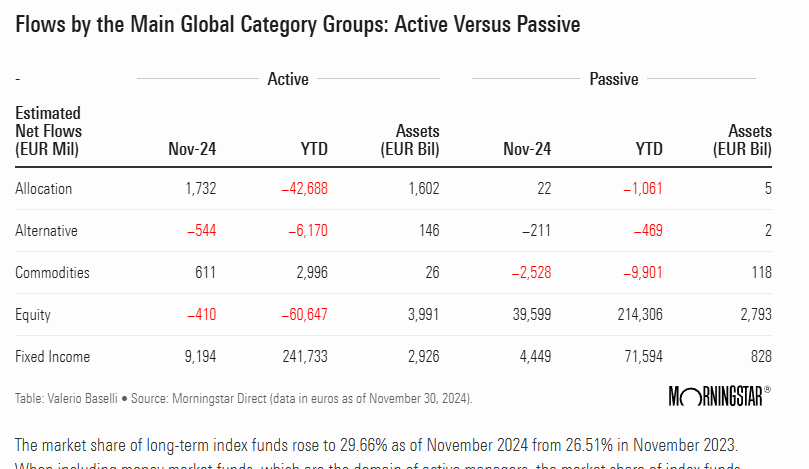

C’est ce que montre l’étude de Morningstar sur les flux de collecte des fonds en Europe à fin novembre 2024.

Pour les fonds de long terme (qui excluent les fonds monétaires), la part des encours des véhicules indiciels est passée de 13,8% à fin novembre 2015 à 29,7% à fin novembre 2024.

Les fonds actions gérés activement ont décollecté à hauteur de 60,7 milliards d’euros en 2024 à fin novembre, alors que les fonds actions indiciels collectaient à hauteur de 214 milliards d’euros.

La part de l'indiciel dans les encours des fonds actions était de 41% à fin novembre 2024.

On notera que la gestion active domine toujours très largement la collecte et les encours (78% du total à fin novembre) sur les stratégies obligataires. Si les Etats-Unis ont montré la voie, il faut s’attendre à une montée en puissance de l’indiciel sur l’obligataire aussi.

Autre source de données, sur les seuls ETF commercialisés en Europe, l’excellent site ETFbook.com, pour lequel je dispose d’un accès.

Les données ci-dessous concernent tous les ETF, indiciels comme actifs. Le poids des ETF gérés activement est pour le moment faible dans le total des encours, mais il croît régulièrement et il faudra bien entendu distinguer rapidement les 2 familles d’ETF.

Collecte 2024 : 251,46 milliards d’euros, dont 78,6% pour les ETF actions et 24,2% pour les ETF obligataires8.

Encours à fin 2024 : 2208 milliards d’euros dont 71,2% pour les ETF actions et 22,2% pour les ETF obligataires.

Dans le top 10 de la collecte 2024 (toutes les parts d’un même ETF sont consolidées) dominent les produits répliquant les indices S&P 500, MSCI World et FTSE All World. Les deux exceptions sont un ETF monétaire et un ETF obligataire court terme.

Classement par émetteur9 :

On notera l’écrasante domination des émetteurs états-uniens en général et de BlackRock en particulier.

L’écosystème rétrocommissionné de la vente de produits gérés activement (donc trop chers à cause de ces rétrocessions) va devoir s’emparer de ces instruments et trouver le moyen d’en vivre.

Ce sera possible à condition de séparer la facturation de deux prestations : celle de la gestion et celle du “conseil”. Ça risque d’être très, très douloureux puisque (hmmm, je vérifie mes notes) “les Français ne veulent pas payer le conseil”.

Sacré Lars

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Sans la bromance entre Lars Windhorst, Bruno Crastes et Vincent Chailley, le H2Ogate ne serait pas advenu.

Mais voilà, bromance il y a eu. Lars Windhorst a fort généreusement arrosé de cadeaux les dirigeants de H2O AM, sa munificence s’étendant même aux familles de ses deux amis.

Et H2O AM a investi plus de 2 milliards d’euros confiés par ses clients dans les sociétés du serial entrepreneur spécialiste de l’échec et du non remboursement de ses dettes.

Qui aurait pu prédire que Lars n’allait pas rembourser les fonds de H2O AM ?

Euh, n’importe qui au vu de l’historique ancien et constant de Lars. Mais pas H2O AM.

Cynthia O’Murchu et Robert Smith du Financial Times ont décrit la bromance dans un papier exceptionnel, “The Romance of Lars and Bruno”.

Le terrifiant rapport de la FCA, le régulateur britannique, sur le H2Ogate fournit des informations complémentaires et incontestables10. Si vous ne l’avez pas déjà lu, faites-le sans faute.

Le système Lars implique une fuite en avant perpétuelle : les précédents pigeons rincés, il faut toujours en trouver de nouveaux.

Après la fin de sa bromance avec les dirigeants de H2O AM, Windhorst avait jeté son dévolu sur Nathaniel Rothschild, lequel disait du plus grand bien de son nouvel ami (j’en avais parlé ici).

Je n’ai jamais vu quelqu’un travailler aussi dur que Lars, c’est assez remarquable.

En plus, quel grand entrepreneur résilient !

Comme nombre de grands entrepreneurs, Lars a connu des hauts et des bas, mais son enthousiasme et son énergie sont intacts. Sa devise pourrait être : “Qui ne risque rien n’a rien.”

J’y croyais moyennement en septembre dernier :

J’attends quand même la confirmation de la prise de participation de Nathaniel Rothschild dans Tennor, qui devrait être finalisée dans les semaines à venir d’après la réponse faite par Tennor aux journalistes du FT.

Deux semaines plus tard, j’exprimais de nouveau mon scepticisme :

Je suis toujours aussi peu convaincu que les deux tourtereaux vont finir par convoler. Ou alors c’est à désespérer du bon sens de Nathaniel R.

Bonne pioche : on vient d’apprendre du Financial Times que Nathaniel Rothschild avait assigné Lars Windhorst et sa nouvelle holding Tennor International11 en justice pour… non-remboursement d’un prêt (source).

Franchement, qui aurait pu prédire que Lars n’allait pas rembourser son nouvel ami Nathaniel ?

Mais attention, hein, ce n’est pas la fin de la bromance : Nathaniel Rothschild a déclaré qu’il poursuivait sa collaboration avec Lars Windhorst (source).

Le feuilleton des sept vies de Lars Windhorst continue.

J’ai demandé à Bing Image Creator d’imaginer une illustration à partir de ce prompt : “Deux financiers, l'un allemand, l'autre anglais, sont liés par une amitié virile, une bromance. Ils sont sur un yacht entourés de 7 chats.”

Manifestement, l’IA de Bing ne sait pas compter. Ou bien elle essaie de nous dire que Lars vient d’entamer sa septième vie, puisque je ne vois que 6 chats. Le yacht n’est pas celui de Lars, puisqu’il dit l’avoir vendu. Je ne sais pas si Nathaniel en a un.

J’avais commenté la semaine dernière les improbables propos tenus par Lars dans un documentaire du Financial Times.

Maltraitance

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

J’avais détaillé ici l’approche honteuse de Suravenir vis-à-vis des porteurs de parts de fonds cantonnés H2O AM.

Suravenir avait écrit aux assurés concernés en faisant tout pour qu’ils ne refusent pas l’offre de H2O AM. Notamment en ne leur donnant aucune information sur les modalités de refus et en ne permettant pas aux assurés refusant l’offre de laisser les parts de fonds dans le contrat.

Ce qui implique de les en sortir et de trouver un point de chute, à savoir un compte-titres ordinaire. Sachant qu’on me dit que nombre d’institutions financières refusent le transfert de ces instruments épouvantables sur un compte-titres ouvert chez elles, c’est une manière efficace d’inciter les assurés à ne pas refuser l’offre.

J’écrivais ceci :

Le summum est atteint ici : “Si vous ne souhaitez pas bénéficier de ce remboursement, une remise des titres sera opérée à votre attention, comme votre contrat vous en donne la faculté.” Mais attention hein, alors que nous sommes à la pointe de la modernité (souscription dématérialisée, consultation en ligne et tout le toutim), “[s]i vous souhaitez en connaître les modalités, nous vous remercions de nous en informer par courrier avant le 25/11/2024, cachet de la poste faisant foi, à l’adresse Département Clients, 232 rue Général Paulet, 29 200 BREST, en mentionnant vos noms, prénoms, nom et numéro de votre contrat.” Je résume : vous avez moins de 3 semaines pour demander communication par courrier des modalités de renonciation à l’offre. Je rappelle à toutes fins utiles que l’offre de H2O AM prend fin le 24 janvier 2025. J’aurais volontiers imaginé une autre approche : permettre aux assuré.e.s d’accéder en un clic aux “modalités” et de choisir de renoncer ou de participer à l’offre également en un clic. Mais non, tout est fait pour dissuader l’assuré.e de se faire une opinion éclairée et pour l’inciter à participer à l’offre.

Un lecteur de ce blog, détenant des fonds cantonnés dans un contrat assuré par Suravenir, me tient au courant de ses démêlés avec l’assureur.

Voici ce qu’il écrit :

Je reviens sur la position déplorable de Suravenir. Après un premier courrier de leur part, auquel j'avais répondu pour demander des précisions sur les modalités de l'offre, Suravenir m'a envoyé une réponse standard et laconique ne précisant aucunement ces modalités. Ce courrier renvoyait simplement vers le site de l'offre H2O, et était accompagné d'un coupon demandant le RIT d'un compte-titres pour y transférer les parts de SP. Ils ont pris soin, une fois encore, de se dédouaner de toute responsabilité, qualifiant la situation, je cite, "d'externe à l'assureur".

Leur réponse tenait sur une simple feuille A4, coupon inclus, sans fournir d'informations détaillées sur les conséquences du choix. Par ailleurs, ils ne me laissaient dans les faits qu'un délai de 10 jours pour répondre, avant le 6 janvier, en précisant que "le cachet de la Poste ferait foi", alors même que leur courrier avait été envoyé en Ecopli et était daté de la mi-décembre.

Face à cette situation, j'ai dû ouvrir un CTO en urgence pour qu'ils y transfèrent la valeur résiduelle dérisoire de mes SP. Je n'avais pas la force de me lancer dans un bras de fer pour exiger de l'assureur qu'elles restent dans mon contrat XXX.

À suivre dans le prochain épisode.

Sans commentaire.

Je rappelle que Generali a choisi la position suivante : l’assuré concerné doit notifier l’assureur de son désir de participer à l’offre de H2O AM. En l’absence de réponse de l’assuré, Generali considère qu’il refuse l’offre. Sachant que l’acceptation de l’offre implique de renoncer à poursuivre H2O AM et son écosystème en justice, la position de Generali est la plus protectrice des droits des assurés.

En outre, Generali permet aux assurés refusant l’offre de H2O AM de laisser les parts de fonds dans le contrat.

Bravo à Generali, honte à Suravenir.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Décidément, les voies de l’AMF sont toujours aussi impénétrables.

Le régulateur a en effet eu la riche idée de cesser de mettre à jour le site fournissant les données sur les OPCVM sans avoir mis en ligne de nouvelle version.

Les dernières données disponibles sont en date du 21 mars 2024. Nous sommes le 14 janvier 2025.

Allô Houston, y a-t-il quelqu’un aux commandes ? L’AMF va-t-elle réussir l’exploit de mettre plus d’un an pour redonner accès aux valeurs liquidatives des OPCVM au grand public ?

Je ne peux donc plus suivre la décollecte des fonds H2O AM. Pour les données de performance, je me fournis ailleurs que sur le site de l’AMF et peux donc les mettre à jour, mais elles n’ont aucune importance.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin novembre 2024, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 320 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin décembre 2024 est estimée à 93,8 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement de la valorisation initiale des side-pockets serait de 29%.

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 8 janvier 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 décembre 2024).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 21 mars 2024 (merci et bravo à l’AMF, voir ci-dessus).

En matière de performance, voilà où on en est au 8 janvier 2025.

Les produits dont il a été question dans ma semaine Twitter 2 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Twitter 2 de 2025. Sayōnara. さようなら.

Attention, les deux termes ne sont plus synonymes : il va falloir apprendre à distinguer les ETF indiciels des ETF gérés activement, eu égard à la croissance très importante des encours des ETF gérés activement.

“Traditionnels” = investissant dans des titres présumés liquides.

Son père est Jérôme Gaëtan Michel Joachim Napoléon Murat et sa mère Inès d’Albert de Luynes.

Elle fut transférée à Passy en 1846.

Trade Republic en revendique un million.

Taux susceptible d’évoluer.

Pas une recommandation d’investissement, bien sûr. De plus, dans 40 ans, je serai peut-être mort. “Qu’ils viennent me chercher”, comme l’avait si finement dit le Président Macron dans la lamentable affaire Benalla.

Le total est supérieur à 100 car il y a eu une forte décollecte sur les ETF matières premières.

Oui, je sais, les totaux de collecte du classements par émetteur (258,05 milliards d’euros) et du classement consolidé (251,46 milliards d’euros) diffèrent. Toutes les parts d’un même ETF ont été consolidées en un seul ETF pour le décompte.

Puisqu’il s’agit d’un accord contractuel (“settlement”) entre la FCA et H2O AM, tout ce qui s’y trouve a été approuvé par les deux parties et n’est donc pas contestable.

La holding historique, Tennor, qui s’est appelé Sapinda jusqu’en mai 2019, est domiciliée aux Pays-Bas. Mais elle est tellement radioactive que Lars en a créé une nouvelle, domiciliée en Suisse. Le communiqué de presse annonçant le changement de nom en 2019 donnait aussi la composition de l’Advisory Board de Tennor : un certain Bruno Crastes de H2O AM en faisait partie. Le bon vieux temps.

Autour de Proust, on peut lire l'intéressante biographie (par Laure Hillerin) d'Élisabeth de Riquet de Caraman-Chimay, comtesse Greffuhle, icône de la Belle Epoque, qui s'émancipa en partie de sa condition, devint une sorte d'agent de relations publiques avant la lettre pour nombre d'artistes, et qui fut admirée de l'écrivain lequel mit un peu d'elle dans Madame de Guermantes (elle ne se reconnaissait toutefois pas dans ce portrait) https://francearchives.gouv.fr/fr/authorityrecord/FRAN_NP_050085

le seul bemol de Trade Republic est qu'il s'appuie sur PFOF

https://curvo.eu/fr/article/paiement-flux-ordres-pfof