Ma Semaine Twitter #19 de 2018

L'excellent Robin Powell, journaliste, producteur de remarquables séries sur l'univers de la gestion (How to win the loser's game, Investing: The Evidence), s'intéresse maintenant aux biais qui affectent les investisseurs pour RockWealth, la société anglaise de conseil financier dont il est depuis peu responsable du contenu.

Dans le premier épisode de sa nouvelle série, on découvre le meilleur ennemi de l'investisseur, lui-même, et les ravages de l'excès de confiance.

Après cette plongée dans les tréfonds de notre psyché, quelques nouvelles de mon jardin dans l'Oise.

Tout d'abord, le muguet est en fleur. Cette photo et ce tweet m'ont permis d'enrichir mon vocabulaire anglais : muguet, ça se dit "Lilies of the valley".

https://twitter.com/philmop/status/995721186398130176

Les premières roses commencent à éclore.

https://twitter.com/philmop/status/995721247702048768

Et si les oiseaux ne mangent pas tout, la récolte de cerises sera plantureuse.

https://twitter.com/philmop/status/995722019235823616

Enfin, une nouvelle diffusion de mon message familial de la semaine dernière : ma fille Juliette (profil LinkedIn ici) est étudiante à Sciences Po au sein du master Environmental Policy et recherche un stage lié aux problématiques environnementales et de développement durable, entre août/septembre 2018 et janvier 2019, en France ou à l’international. Elle souhaiterait faire un stage opérationnel orienté vers des projets, au contact des entreprises, des institutions et/ou du grand public. Les domaines qui l’intéressent particulièrement sont l’agriculture, l’alimentation, la biodiversité, l’éducation, l’économie circulaire et la prévention des déchets.

Si vous avez des idées ou des contacts, faites-le moi savoir (philippe.maupas [at] alphabetablog.com) ou contactez directement Juliette via LinkedIn. Merci aux deux personnes qui m'ont déjà contacté !

Je finis par devenir très humble en découvrant la manière dont fonctionnent les réseaux sociaux que j'utilise, notamment LinkedIn. Je poste systématiquement une courte notification à chaque mise en ligne d'un nouveau papier sur ce blog. Et je poste aussi quand l'une de mes filles recherche un stage et/ou un hébergement lié à son stage. Résultats des courses : plus de 2000 vues pour les posts familiaux, et rarement plus de 1000 vues pour les posts liés à mon blog.

Bonne nouvelle : il n'y aura que 5 vignettes cette semaine. Mauvaise nouvelle : certaines sont très longues et assez techniques. Si vous n'avez aucun intérêt pour la gestion obligataire, vous pouvez vous dispenser de lire la dernière.

Bienvenue dans ma semaine Twitter 19 de 2018.

Pour qui sonne le glas

Un des arguments des partisans de la gestion active est qu'elle seule est capable d'amortir les baisses des marchés. Là où les fonds indiciels ont pour mandat de répliquer la performance de leur indice sous-jacent (moins les frais) et en aucune façon de faire mieux, les fonds gérés activement ont la possibilité d'avoir des liquidités en portefeuille, ce qui, quand les marchés baissent, peut permettre d'amortir la baisse.

Ou bien encore, pris dans un marché baissier (questions naïves : comment sait-on : 1. qu'on est dans un marché baissier ? 2. que ce marché baissier n'est pas terminé ?), un gérant actif peut s'exposer à des titres ayant moins baissé que le marché dans le passé, en espérant que cette caractéristique soit durable.

En théorie, c'est parfaitement exact. En pratique, je n'ai pas vu beaucoup d'études prouvant que c'était effectivement ce qui s'était passé.

Quoi qu'il en soit, l'excellent Eric Balchunas, le Monsieur ETF de l'agence Bloomberg, pense que le prochain marché baissier sonnera le glas pour la gestion active aux Etats-Unis.

https://twitter.com/AlphaBetaBlogFR/status/993395750892601345

Son raisonnement est le suivant : la marée montante des marchés, que Balchunas qualifie de "presse à billets", a permis aux fonds actions gérés activement aux Etats-Unis de voir leurs encours augmenter de 1000 milliards de $ lors des 4 dernières années alors que leur décollecte a atteint près de 1000 milliards.

Si nous connaissions un marché baissier similaire à celui de 2008 (-50%), la presse à billets reprendrait ce qu'elle a généreusement donné et les 45 milliards de $ de chiffre d'affaires générés par les fonds actions gérés activement se réduiraient comme peau de chagrin, à 23 milliards.

Allez, une métaphore à deux balles, prétexte à un voyage dans le temps. L'effet d'une forte baisse des marchés actions sur la gestion active, ce serait un peu comme celui du rasoir Gillette GII sur le poil de barbe : "la première lame coupe le poil une première fois et la deuxième peut le couper avant qu'il ne se rétracte." Regardez ci-dessous qui le dit, c'est pas moi, c'est un Jacquouille la Fripouille encore tout jeune et imberbe, comme il se doit dans les publicités pour les rasoirs de l'époque.

[video width="384" height="288" mp4="https://alphabetablog.com/wp-content/uploads/2018/05/9OXFY9jd00FVLIy3REhSsQ-gyltztmp_cCJTus-gUW8Dyyxv8xRJuYYxnzIksV2LNNLuOrufZeS00NZ3xTfX6kW13aaj0HLZwQj1yGubLxY.mp4"][/video]

La première lame, c'est donc l'effet mécanique de la baisse sur le chiffre d'affaires. Et la deuxième, c'est l'effet panique. Balchunas rappelle que les investisseurs avaient vendu pour 259 milliards de $ de fonds actifs en 2008. Les actifs ayant doublé, on peut tabler sur 500 milliards aujourd'hui. Balchunas pense même que la plupart des investisseurs encore présents dans les fonds actions gérés activement le sont parce qu'ils ne veulent pas extérioriser de plus-values, et qu'une forte baisse les inciteraient à vendre. Il estime donc que les ventes pourraient s'élever à 1000 milliards de $. (Tant le raisonnement que le calcul sont totalement hypothétiques, mais pourquoi pas, ça se tient à peu près.)

Il y aurait même une troisième lame au rasoir de la baisse : pour Balchunas, rien ne peut stopper la grande migration vers les fonds indiciels à bas coûts, même pas une baisse. En effet, après toutes les corrections récentes, ce sont les fonds indiciels à bas coûts (moins de 0,2% de frais de gestion) qui ont raflé la quasi totalité de la collecte.

Certains fonds actions gérés activement pourraient surperformer dans la baisse, mais Balchunas ne pense pas que ça leur permette de collecter, dans la mesure où les fonds actifs qui surperforment à la hausse décollectent. Il ne voit pas les investisseurs se remettre à aimer les fonds actifs chers et estime qu'après le prochain marché baissier, la part de la gestion indicielle dans le total des fonds actions pourrait s'établir entre 50 et 60%, contre 35% aujourd'hui.

Conséquence : une consolidation dans le secteur de la gestion d'actifs, qui pourrait ressembler à celui des compagnies aériennes aux Etats-Unis, avec 3 ou 4 géants contrôlant 80% des actifs. Pour le moment, le long marché haussier a permis à presque tous les acteurs de prospérer même quand les clients les désertaient en masse, mais pour Balchunas, c'est une arme à double tranchant : de même que les arbres ne montent pas jusqu'au ciel, à la marée montante succède immanquablement une marée descendante.

BCG : la fête ne durera pas

Le Boston Consulting Group ne dit rien d'autre dans son récent rapport sur la gestion d'actifs. Plutôt que d'utiliser ma métaphore de la marée montante qui tire vers le haut tous les bateaux, les auteurs du rapport utilisent une métaphore sportive pour décrire l'année 2017 : même les coureurs fatigués accélèrent en descente.

https://twitter.com/AlphaBetaBlogFR/status/993520837394251776

2017 a été une année exceptionnellement bonne pour le secteur de la gestion d'actifs : l'échantillon de 30 sociétés de gestion étudié par le BCG, représentant environ 50% des actifs totaux, a enregistré une hausse de ses encours de 14%, soit +11% en comparant les actifs moyens de 2016 et ceux de 2017.

Le chiffre d'affaires a augmenté dans des proportions moindres (+9%), en raison des pressions à la baisse sur les frais de gestion, qui ont diminué de 0,4 point de base. Les coûts ayant diminué également de 0,4 point de base, le ration profits/encours est resté stable, alors que les profits ont augmenté en valeur absolue de 9%.

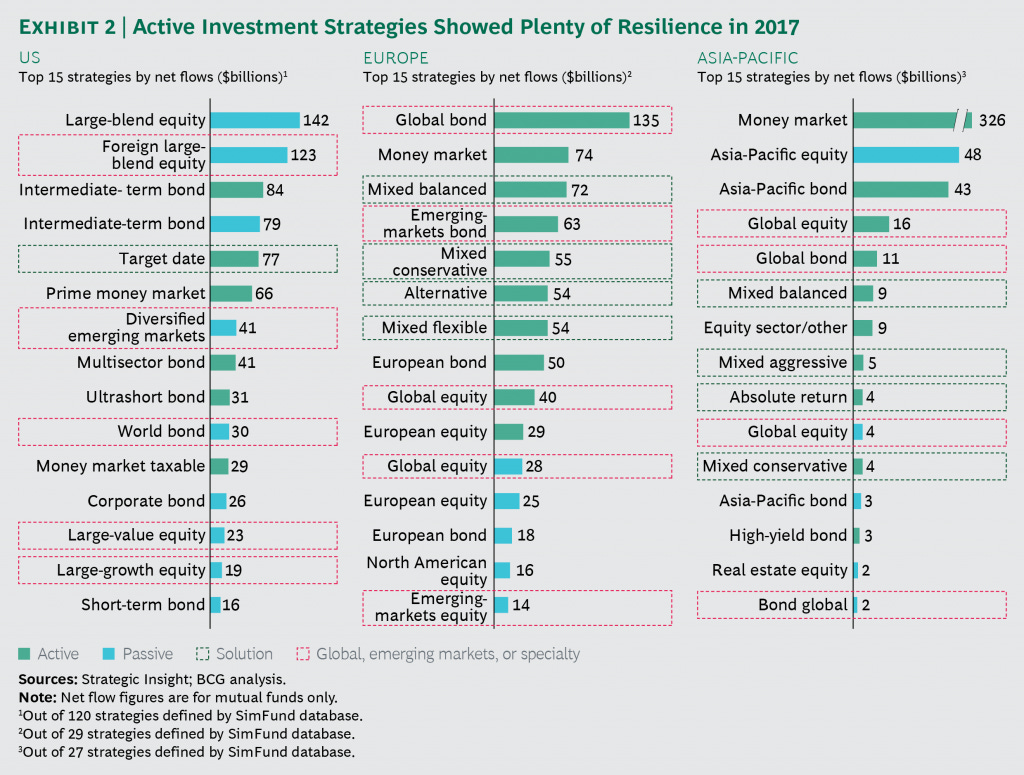

Comme lors des années précédentes, les flux se sont portés des produits traditionnels vers les produits alternatifs, les solutions et les spécialités, et plus généralement de la gestion active vers la gestion passive (notamment aux Etats-Unis).

En Europe et en Asie, les fonds gérés activement (en vert dans le graphique ci-dessous, les fonds gérés passivement étant représentés en bleu) ont connu des niveaux de collecte élevés.

Source : BCG

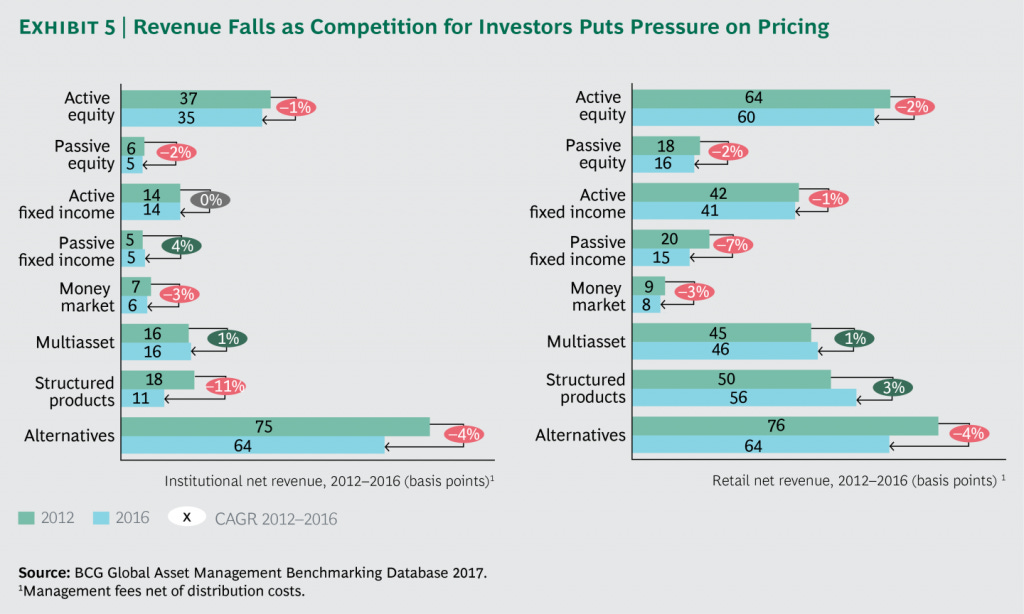

D'après les auteurs du rapport, ce n'est pas tant la montée en puissance de la gestion indicielle qui pousse les frais de gestion à la baisse que les pressions des investisseurs institutionnels d'une part, et des distributeurs et des régulateurs d'autre part.

Le passionnant graphique ci-dessous indique l'évolution des frais de gestion nets des coûts de distribution, en points de base, entre 2012 (en vert) et 2016 (en bleu). A gauche, le segment institutionnel, caractérisé par des frais nettement moins élevés, à droite le segment des investisseurs non institutionnels.

Ca baisse pour les institutionnels. Ca baisse aussi pour les particuliers, mais ça ne veut pas forcément dire que ces derniers paient moins chers. Il est possible qu'une partie de la baisse soit captée par les réseaux de distribution (c'est une hypothèse que je fais que rien ne permet d'étayer). Légère hausse en revanche pour les fonds multi-asset, et forte hausse pour les produits structurés, qui enrichissent avant tout les émetteurs et les distributeurs.

Source : BCG

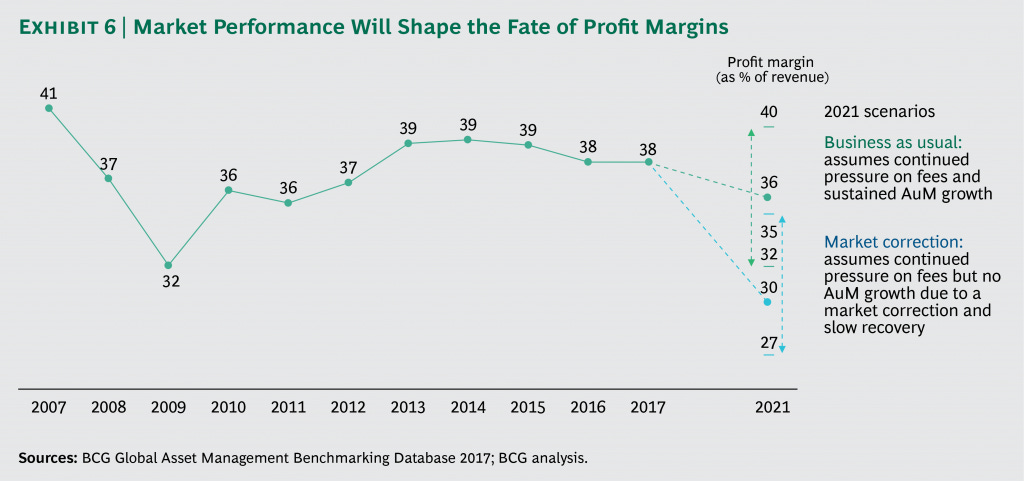

Selon les consultants du BCG, les coûts des gérants d'actifs sont orientés à la hausse pour deux raisons principales : 1. ils doivent développer ou acquérir de nouvelles expertises, lancer de nouveaux produits et se développer à l'international (notamment en Chine) ; 2. ils doivent se conformer à une réglementation toujours plus stricte.

L'impact sur les profits du secteur dépend notamment de l'évolution des marchés financiers. Le scénario optimiste d'une poursuite de la tendance à la hausse des marchés et de la collecte amène la marge à baisser de 38% du chiffre d'affaires à fin 2017 à 36% à fin 2021.

En cas de correction des marchés et de reprise lente, le taux de marge pourrait baisser à 30% du chiffre d'affaires (voire à 27%).

Source : BCG

On notera que de tels niveaux restent très élevés.

On devrait toujours écouter sa mère

Dougal Williams, CFA, est conseiller financier aux Etats-Unis. Dans un post paru sur l'excellent Blog Enterprising Investor de CFA Institute, il explique comment sa mère, qui n'avait pas fait d'études supérieures ni eu de carrière professionnelle avant d'avoir fini d'élever ses trois enfants, lui a donné les meilleurs conseils qu'il ait jamais reçus en matière de placements.

https://twitter.com/AlphaBetaBlogFR/status/994245611359744000

Prépare-toi à faire face aux imprévus, "au cas où" ("just in case"). Pour Williams, c'est la même logique qui justifie d'avoir des obligations en portefeuille, même si elles rapportent très peu aujourd'hui. "Au cas où" il y aurait une forte baisse des marchés actions. Même logique pour la diversification géographique : de nombreux investisseurs aux Etats-Unis (y compris des sommités comme Jack Bogle, le fondateur de Vanguard) considèrent qu'il n'est pas nécessaire d'être exposé aux actions hors Etats-Unis, qui ont nettement sous-performé depuis 2009. Dougal rappelle que c'était l'inverse durant la période 2000-2009.

Accepte de perdre : Dougal a été un joueur de tennis de haut niveau, et sa mère, qui était elle-même une joueuse passionnée, est devenue instructrice la cinquantaine venue, a encadré des jeunes, et inculqué à son fils l'idée qu'on pouvait faire de son mieux ET perdre et qu'il fallait l'accepter. Quand on investit et qu'on constitue un portefeuille diversifié, on connaît immanquablement des périodes de baisse, qui sont normales et qu'il faut savoir accepter.

Profite du voyage : Dougal se remémore l'année 1987, durant laquelle la famille Williams, les deux parents et les trois enfants, est allée vivre pendant un an au Mexique, vivant avec 1000 $ par mois. Dougal en a retenu que le bonheur, c'était bien plus que l'argent. C'est avoir des relations avec sa famille et ses amis et ça dépend de la qualité des expériences de vie.

Le smart beta et les facteurs, ce n'est pas la même chose

Les deux termes sont très à la mode et de plus en plus utilisés de façon interchangeable. Dans un article paru sur le site etf.com, Debbie Carlson rappelle que les deux notions sont pourtant très différentes.

https://twitter.com/AlphaBetaBlogFR/status/994547600303898624

Selon Rob Arnott de Research Affiliates, le terme Smart Beta a été utilisé pour la première fois en 2007 par Towers Watson, la société de conseil britannique, pour caractériser l'approche de l'indexation introduite par Research Affiliates en 2005, en rupture avec la l'approche capipondérée traditionnelle, dans laquelle le poids de chaque valeur dans un indice est égal au poids de la capitalisation de cette valeur dans la capitalisation totale de l'indice. Cette approche, le "fundamental indexing", est décrite dans la vidéo accessible ici.

Le Smart Beta rompt le lien entre le prix (la capitalisation des sociétés dans l'indice) et le poids en vendant les sociétés dont le prix augmente alors que les fondamentaux ne s'améliorent pas dans les mêmes proportions et en achetant celles dont le prix baisse alors que les fondamentaux ne se dégradent pas dans les mêmes proportions.

L'investissement factoriel quant à lui s'appuie sur les travaux universitaires de Kenneth French et Eugene Fama sur les modèles d'évaluation du prix des actifs, ainsi que sur ceux de Mark Carhart. Ces 3 universitaires ont montré qu'il existait un certain nombre de facteurs permettant d'obtenir des performances supérieures à celles du marché : la value (caractérisée par des ratios de valorisation faibles), les petites et moyennes capitalisations, le momentum (les valeurs qui ont monté dans le passé ont tendance à continuer à monter), la qualité et la faible volatilité.

Selon Arnott, c'est parce que l'approche "fundamental indexing" a un biais value que la communauté factorielle s'est emparée du terme smart beta, même si l'approche factorielle ne rompt pas le lien entre le prix et le poids.

Même confusion au sein des facteurs. Alors que la communauté universitaire semble se contenter des 5 facteurs précités, de nombreuses sociétés de gestion lancent des produits factoriels dont les facteurs ont un fort goût de marketing : des biais ESG par exemple, voire des stratégies consistant à acheter les titres de sociétés ayant voté des programmes de rachats de leurs actions.

Gestion obligataire : recherche alpha désespérément

J'entends et lis fréquemment qu'il est plus facile de générer de l'alpha quand on est un gérant actif obligataire que quand on est un gérant actif actions. Les résultats de l'étude SPIVA et du baromètre actif/passif de Morningstar ne vont pas dans ce sens, mais la petite musique est persistante : les indices obligataires traditionnels sont mal construits car ils donnent d'autant plus de poids aux émetteurs que ces derniers sont endettés, donc risqués. En bref, il est facile de battre ces indices stupides.

Mara Dobrescu, CFA, James Li et Matias Möttölä, CFA, trois analystes de Morningstar, ont voulu en avoir le coeur net. Pour donner le ton, leur étude commence ainsi : "le gérant actif obligataire typique a du mal à battre son indice de référence après les frais."

(Avertissement : j'ai été directeur général de Morningstar France entre 2001 et 2005, n'ai plus aucun intérêt économique dans la société, et connais Möttölä.)

https://twitter.com/AlphaBetaBlogFR/status/995634773979746304

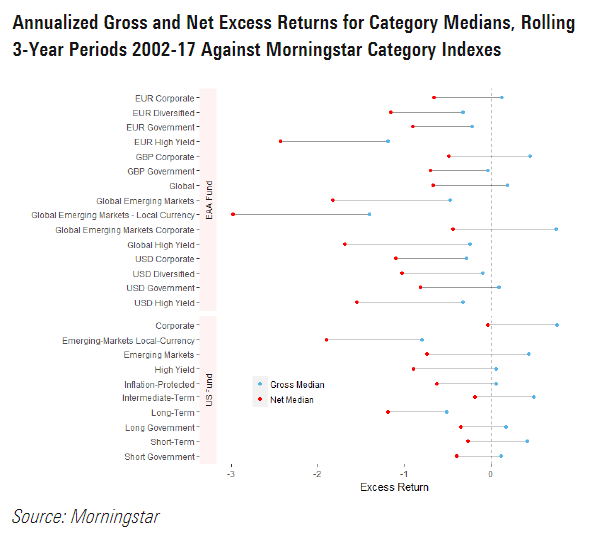

L'étude s'est intéressée aux fonds de 25 catégories obligataires Morningstar, en Afrique, en Asie, aux Etats-Unis et en Europe, de janvier 2002 à octobre 2017.

Les résultats montrent que si le manager médian en termes de performance peut battre son indicateur de référence dans plusieurs catégories avant frais, le taux de succès baisse considérablement une fois que l'on tient compte des frais et de la mortalité des fonds (le fameux biais du survivant, qui tire à la hausse les résultats au sein d'une population dont sont exclus les fonds ayant disparu). Les calculs ont été faits sur toutes les périodes glissantes de 3 ans entre janvier 2002 et octobre 2017.

Source : Morningstar

Que nous dit le graphique ci-dessus ? La partie haute concerne les fonds domiciliés en Afrique, en Asie ou en Europe (EAA Fund) ; la partie basse les fonds domiciliés aux Etats-Unis (US fund). Sont mentionnés les rendements excédentaires (qui peuvent être positifs, à droite de la ligne verticale 0 matérialisant la performance de l'indicateur de référence, ou négatifs, à gauche de cette même ligne). En bleu, le rendement excédentaire médian avant frais, en rouge le rendement excédentaire médian après frais. Par construction, le rendement excédentaire après frais est inférieur au rendement excédentaire avant frais.

A toutes fins utiles, je rappelle que ce qui revient à l'investisseur, c'est le rendement excédentaire après frais.

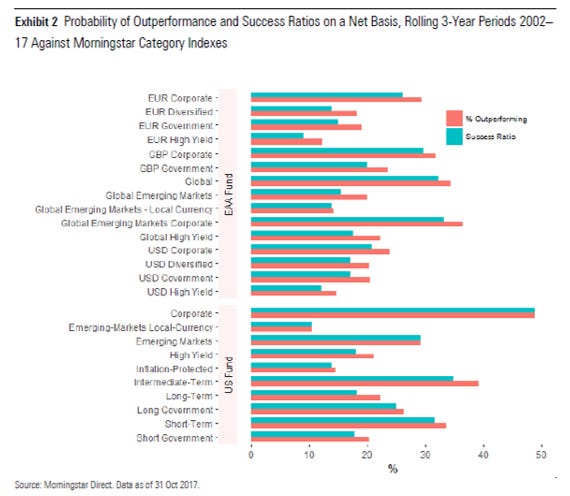

Voici une autre représentation des résultats. La barre rouge indique le pourcentage de fonds surperformant l'indice de référence de leur catégorie, toujours sur des périodes de 3 ans glissants. La barre bleue indique le taux de succès, qui tient compte de la mortalité et corrige le biais du survivant. Par construction, le taux de succès est inférieur ou égal au pourcentage de fonds surperformant l'indice.

Ces taux sont systématiquement inférieurs à 50%. Les meilleurs sont au crédit des fonds d'obligations du secteur privé domiciliés aux Etats-Unis.

Les catégories réputées les plus propices à une approche active, celles des obligations haut rendement ("high yield" dans le graphique ci-dessous), ont des résultats particulièrement mauvais.

Source : Morningstar

Les enseignements :

Les frais sont le principal facteur d'explication de la sous-performance chronique des fonds actifs. Le rendement excédentaire après frais a été négatif pour les 25 catégories étudiées.

Les frais de transaction jouent également un rôle. Dans le calcul de la performance des indices obligataires, les frais de transaction n'entrent pas en ligne de compte. Dans la vraie vie, les indices obligataires sont rebalancés mensuellement en raison du volume de nouvelles émissions, et tant les fonds indiciels que les gérants actifs encourent des frais de transaction (qui diminuent leur performance) que n'encourent pas les indices eux-mêmes. Le taux de rotation des indices obligataires est beaucoup plus élevé que celui des indices actions capipondérés (sur la période 2014-2016, il a été de 40% pour l'indice Bloomberg Barclays US Aggregate Bond, contre moins de 5% pour l'indice S&P500).

Les analystes de Morningstar avancent également une explication comportementale : les gérants actifs ont récemment été très prudents face au risque de remontée des taux d'intérêt et ont généralement opté pour une duration inférieure à celle de leur indice (pour encourir une baisse inférieure à celle de l'indice en cas de remontée des taux).

Après une longue démonstration appuyée sur de multiples calculs complexes que les plus motivé.e.s liront, Morningstar arrive à la conclusion suivante :

Malheureusement, la plupart des fonds obligataires gérés activement ont des frais de gestion qui les condamnent à échouer à battre leur indicateur de référence : leurs frais fixes sont égaux, voire parfois supérieurs, à leur surperformance avant frais, ce qui réduit, voire détruit complètement, la valeur ajoutée apportée par leur gestion.

Les chiffres montrent que les fonds domiciliés aux Etats-Unis font mieux que les autres, ce que les auteurs expliquent par les frais élevés payés par les investisseurs en Europe. Ils estiment que l'interdiction des rétrocessions dans certains pays européens devrait faire baisser les frais et réduire le vent de face affectant les investisseurs de ces pays. Ce n'est malheureusement pas le cas en France.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 19 de 2018. Sayōnara. さようなら.