Ma Semaine Bluesky 13 de 2025

Que ruissellent les richesses des actifs privés !

En septembre 2024, je m’interrogeais sur l’ETFisation du monde.

Je dois avouer que certains produits me laissent songeur, sceptique, voire m’inquiètent.

Par exemple un ETF obligataire alors en cours d’agrément aux Etats-Unis dans lequel on trouvait des actifs peu liquides : SPDR SSGA Apollo IG Public and Private Credit ETF (ticker PRIV).

Cet ETF a depuis obtenu l’agrément de la SEC, qui a fait part de certaines réserves alors que le produit avait déjà été lancé, réserves qui ont conduit SSGA à retirer le nom d’Apollo — à la fois sourceur des titres illiquides et contrepartie de SSGA pour les rachats — du nom de l’ETF.

Le 1er avril dernier, Brookmont Capital Management a annoncé le lancement du premier ETF géré activement investissant en obligations catastrophe aux Etats-Unis : Brookmont Catastrophic Bond ETF (ticker ILS).

Le marché des obligations catastrophe est un marché de niche. Le pitch ? Des rendements attractifs avec une faible corrélation avec les “marchés traditionnels”1.

Les cat bonds sont-elles liquides ?

La documentation commerciale du produit n’en fait aucune mention, mais la réponse est plutôt négative : les mutual funds états-uniens et les fonds UCITS européens spécialisés dans ces instruments ont une valorisation hebdomadaire, voire mensuelle selon Steve Evans, le rédacteur en chef du site Artemis.bm interrogé par Steve Johnson dans le Financial Times (source).

Les cat bonds sont des instruments complexes (cet article de Larry Swedroe examine le pour et le contre pour les investisseurs) qui requièrent une analyse préalable et ne s’adressent donc pas au commun des investisseurs.

Oui mais,

l’ETF apporte une expertise sophistiquée à un marché en croissance de plus de 50 milliards de dollars auquel les investisseurs de détail avaient difficilement accès.

Pour de bonnes raisons peut-être ?

Ah, j’oubliais. Les frais : 1,58% par an. Ce qui est monstrueux pour un ETF actif (voir ci-dessous).

Au nom de la démocratisation, on met dans des ETF des produits de plus en plus ésotériques : dette privée, CLO, cat bonds.

Le propre d’un ETF, c’est qu’il peut être acheté par n’importe qui dès lors qu’il est accessible via un intermédiaire. Or certaines stratégies ne sont pas destinées à n’importe qui.

What could possibly go wrong?

J'ai lancé en novembre 2023 un Substack à destination des investisseurs privés, L'Odyssée des Placements. Mon objectif ? Contribuer à améliorer la littératie financière des abonné.e.s.

Le lancement est parrainé par Indexa Capital, qui commercialise en France le contrat d'assurance vie en gestion sous mandat le moins cher (j'en avais parlé ici) : Indexa Vie Spirica. Vous pourrez bénéficier sous conditions d'une remise pendant un an sur les frais d'assurance et de mandat en suivant ce lien.

J’ai lu la semaine dernière un roman étonnant de Sandrine Collette, Madelaine avant l’aube. C’est un conte très noir qui se déroule à une époque indéterminée qui ressemble au Moyen-âge. Des villageois survivent, exploités par le seigneur dont le fils viole et tue impunément. Arrive de nulle part une jeune fille, Madelaine, qui n’a peur de rien.

J’avais découvert Sandrine Collette l’an dernier avec Les larmes noires sur la terre, un roman dystopique tout aussi noir que Madelaine avant l’aube, qui se passe dans une casse dans laquelle sont relégués les exclus.

Moi aussi, je souffre d’une très grosse fatigue informationnelle (c’est ainsi que ça s’appelle, non ?). Comment faites-vous pour tenir le coup ?

Heureusement qu’il y a Etienne pour me faire sourire.

Je suis de plus en plus actif sur mon compte Bluesky, réseau social ressemblant à X/Twitter, en beaucoup plus civilisé.

Bienvenue dans ma semaine Bluesky 13 de 2025.

It’s the fees, stupid

Suite et fin de la présentation des principaux résultats à fin 2024 des deux études mesurant la performance collective de la gestion active : SPIVA et Morningstar Active/Passive Barometer.

Je préfère de très loin la méthodologie du Morningstar Active/Passive Barometer à celle de SPIVA : le Baromètre Actif/Passif de Morningstar compare la team gestion active à la team gestion indicielle, là où SPIVA compare la team gestion active à des indices S&P DJ.

Or, un indice est une fiction non investissable : pour s’y exposer, il faut passer par le truchement d’un fonds le répliquant. Lequel fonds facture généralement des frais venant en déduction de la performance brute du portefeuille.

SPIVA, qui existe depuis 2002, sous-estime donc par construction les résultats collectifs de la team gestion active.

Dans son baromètre lancé en 2015, Morningstar définit la réussite d’un fonds géré activement comme suit : le fonds doit exister sur la totalité de la période analysée et faire mieux que la moyenne des fonds indiciels de sa catégorie.

Quant au taux de réussite des fonds gérés activement d’une catégorie, il est calculé comme suit : pourcentage de fonds gérés activement survivant sur toute la durée d’analyse et battant la performance moyenne des fonds indiciels de la même catégorie par rapport au nombre total de fonds actifs existant au début de la période.

La méthodologie du baromètre vient d’évoluer. Auparavant, la performance moyenne des fonds indiciels était une moyenne arithmétique. Dorénavant, Morningstar calcule une performance pondérée des encours, qui reflète mieux l’expérience collective des investisseurs.

La raison invoquée par Morningstar pour ce changement, c’est la prolifération de fonds indiciels de niche (par exemple sur des thématiques).

Dans une moyenne arithmétique de performance, leur impact est identique à celui des très grand fonds indiciels diversifiés. Pour que ces nombreux produits de niche ne biaisent pas le calcul de performance de leur catégorie, Morningstar a donc choisi de pondérer par les encours.

J’ai commenté ici les résultats à fin 2024 de SPIVA pour les fonds domiciliés aux Etats-Unis ; là ceux du baromètre Morningstar pour les fonds domiciliés en Europe ; et là ceux de SPIVA pour les fonds domiciliés en Europe.

Restent donc les résultats du baromètre Morningstar pour les fonds domiciliés aux Etats-Unis.

L’échec collectif de la team gestion active à battre la team gestion indicielle est une constante à peu près universelle. Le baromètre Morningstar pour les fonds domiciliés aux Etats-Unis permet en outre de prendre la mesure de l’impact des frais sur le taux de succès des fonds gérés activement.

Eh oui, figurez-vous que les frais viennent en déduction de la performance qui revient à l’investisseur.

Commençons par l’échec collectif de la team gestion active.

Grille de lecture : dans la catégorie Actions Etats-Unis grandes capi blend (la plus importante en termes d’encours), le taux de succès de la team gestion active sur 10 ans est de 5,7%.

Pour les fonds actions Europe, il est de 19%.

Poursuivons avec l’impact des frais sur le taux de succès. Sur 10 ans, Morningstar regroupe les fonds actifs dans dix déciles en matière de frais et compare le taux de succès des fonds actifs appartenant au décile le moins cher à celui des fonds appartenant au décile le plus cher.

Dans la plupart des cas, les fonds du décile le moins cher ont un taux de succès très supérieur à celui des fonds du décile le plus cher.

C’est le cas pour les fonds de la catégorie Actions Etats-Unis grandes capi blend : le taux de succès global est donc de 5,7%. Celui des fonds du décile le moins cher est de 13%, celui des fonds du décile le plus cher est de 1,3%.

Pour les fonds actions Europe en revanche, le taux de succès des fonds du décile le plus cher (25%) est supérieur à celui des fonds du décile le moins cher (20%).

Pour les trois catégories obligataires analysées par Morningstar, les résultats sont bien meilleurs pour les gérants actifs.

Bien entendu, sur toutes les périodes et dans toutes les catégories, il y a toujours des fonds gérés activement qui survivent et font mieux que les fonds indiciels de leur catégorie.

La question importante pour les distributeurs rétrocommissionnés de produits de placement2 est la suivante : savez-vous les identifier à l’avance avec un degré de fiabilité élevé ?

Si ça n’est pas le cas, faites de l’indiciel.

Si c’est le cas, j’aimerais tellement que vous partagiez votre recette avec les lecteurs de ce blog en utilisant le forum.

Pour le moment, personne n’a voulu partager sa recette.

Heureux comme un investisseur en fonds aux Etats-Unis

Sur le marché des fonds investissant en titres cotés, la concurrence tarifaire existe aux Etats-Unis. Grâce aux gérants indiciels, elle est même féroce et bénéficie aux investisseurs.

Les frais ont longtemps été le grand non-dit de la gestion d’actifs. Ce n’est bientôt plus le cas, et c’est tant mieux tant il est une vérité première incontestable : les frais viennent en déduction de la performance.

Le suivi des frais des fonds en Europe a longtemps été inexistant. Les régulateurs se sont enfin emparés du sujet et publient des études annuelles.

Ces dernières ont le mérite d’exister tout en souffrant de limites méthodologiques.

L’étude de l’AMF sur les frais des fonds de droit français est par exemple insuffisamment granulaire et calcule des moyennes arithmétiques de frais, là où il conviendrait de calculer aussi des moyennes pondérées des encours (j’ai commenté la dernière étude ici).

Aux Etats-Unis, le lobby de la gestion d’actifs, ICI (Investment Company Institute), publie un rapport annuel extrêmement détaillé sur les frais des fonds.

Deux graphiques, pour montrer la chance qu’ont les investisseurs en fonds aux Etats-Unis.

Voici l’évolution des frais annuels moyens pondérés des encours des fonds traditionnels (mutual funds), gérés activement et indiciels.

A fin 2024, on était pour les mutual funds gérés activement à 0,64% pour les fonds actions et 0,47% pour les fonds obligataires ; et pour les mutual funds indiciels à 0,05% pour les fonds actions et les fonds obligataires.

Les mutual funds actions gérés activement sont 12,8 fois plus chers que leurs homologues indiciels. Pour les mutual funds obligataires, le ratio est de 9,4.

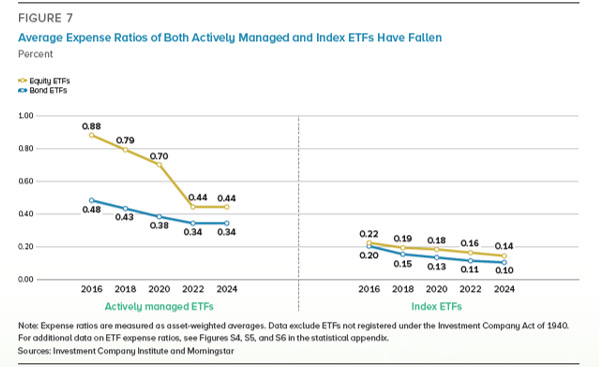

Voici l’évolution des frais annuels moyens pondérés des encours des fonds traditionnels (mutual funds), gérés activement et indiciels.

A fin 2024, on était pour les ETF gérés activement à 0,44% pour les produits actions et 0,34% pour les produits obligataires ; et pour les ETF indiciels à 0,14% pour les produits actions et 0,10% pour les produits obligataires.

Les ETF actions gérés activement sont 3,14 fois plus chers que leurs homologues indiciels. Pour les ETF obligataires, le ratio est de 3,4.

Notez que les mutual funds indiciels sont bien moins chers que les ETF indiciels.

Quel dommage que ce segment (celui des fonds traditionnels indiciels) ne se soit jamais développé en Europe3.

Notez aussi le ratio entre les frais des mutual funds gérés activement et ceux des ETF gérés activement : 1,45 pour les produits actions et 1,38 pour les produits obligataires.

Ça fait rêver, non ?

Ruissellement

Dans l’univers des marchés, il existe quelques missives annuelles fort lues et fort commentées.

Celle de Warren Buffett aux actionnaires de Berkshire Hathaway en est une. Elle est souvent amusante et toujours instructive.

Elle est écrite par un individu toujours vert à 94 ans, à la tête d’une société, Berkshire Hathaway, qui a beaucoup enrichi ses actionnaires depuis 1965, quand Buffett en prit le contrôle.

Celle de Larry Fink en est une autre. Le dirigeant de BlackRock, la plus grande société de gestion d’actifs au monde avec des encours de 12 000 milliards de dollars à fin 2024, écrit tous les ans aux investisseurs.

Larry Fink a connu deux révélations récentes.

La plus ancienne fut celle de l’ESG, dont il fit le thème de sa missive annuelle de 2020.

Dans une chronique pour Gestion de Fortune, j’écrivais ceci :

Fink explique […] à ses collègues dirigeants4 que, à la demande de nombreux clients institutionnels, BlackRock a décidé de « faire du développement durable [sa] norme ». Il est « convaincu que nous sommes à la veille d’une transformation fondamentale du secteur financier » et affirme que le risque climatique est un risque majeur d’investissement.

Aux Etats-Unis, un violent retour de bâton contre l’ESG se produisit, les idéologues du parti républicain ayant décidé de s’emparer de ce thème pour en faire le prétexte d’une guerre culturelle.

Voici ce que j’écrivais dans une autre chronique pour Gestion de Fortune, parue en septembre 2023 :

BlackRock, ciblé aux Etats-Unis dans plusieurs Etats républicains et légèrement touché au portefeuille (4 milliards de dollars d’actifs perdus [en 2022]) a rapidement rectifié le tir : on ne trouvait aucune mention du terme ESG dans la dernière lettre de Larry Fink aux dirigeants de sociétés cotées, envoyée début 2023.

L’ESG est mort, vive le « transition investing ». A savoir « l’investissement dans la transition ».

Quant à la deuxième révélation pour Larry Fink, c’est celle des actifs privés. C’est aussi la dernière en date. Elle a remplacé la première.

BlackRock est un géant des actifs cotés. Mais voilà, à l’ère de l’indiciel à bas coûts, les actifs cotés sont devenus une commodité et sont très mal valorisés en bourse par rapport aux actifs non cotés.

J’avais parlé ici de ce que j’ai appelé la “Blackstone envy” de BlackRock.

BlackRock a procédé récemment à trois acquisitions dans le secteur des actifs privés :

celle du fournisseur de données Preqin pour 3,2 milliards de dollars en juin 2024 ;

celle de Global Infrastructure Partners (GIP), une société de gestion spécialisée dans les infrastructures, pour 12,5 milliards de dollars, en octobre 2024.

celle de HPS Investment Partners, une société de gestion de crédit privé ayant des actifs d’environ 150 milliards de dollars, annoncée en décembre 2024.

Le thème principal de la lettre 2025 de Larry Fink aux investisseurs, c’est… roulement de tambour :

La démocratisation de l’investissement5

Et je vous le donne en mille, cette démocrrratisation passe par les actifs… privés.

Inattendu, non ?

Le plan de Larry Fink pour démocratiser l’investissement ?

aider les investisseurs existants à accéder à des segments du marché qui leur étaient auparavant interdits

permettre à plus de personnes de devenir des investisseurs

Pour le premier objectif, il faut “déverrouiller l’accès aux marchés non-cotés6”. En effet,

[l]es actifs qui vont définir l’avenir — les data centers, les ports, les infrastructures de distribution d’électricité, les sociétés non cotées du monde entier ayant la croissance la plus élevée — sont inaccessibles pour la plupart des investisseurs. Ils sont dans des marchés privés, derrière des murailles élevées dont les portes s’ouvrent seulement pour les investisseurs les plus riches ou les plus importants.

Pour Larry Fink, le bon vieux portefeuille 60/40, composé pour 60% d’actions cotées et pour 40% d’obligations à peu près liquides, a vécu. Voici venu le temps du 50/30/20 : 50% d’actions cotées, 30% d’obligations à peu près liquides et 20% d’actifs non cotés (immobilier, infrastructure et dette privée).

Fink rappelle le rôle qu’a joué BlackRock dans la réduction du gouffre séparant la gestion active de la gestion indicielle7 en devenant un fournisseur des deux stratégies.

Il ambitionne de refaire la même chose pour réduire le gouffre séparant les actifs cotés des actifs privés en abattant les murailles élevées séparant le tout venant des produits réservés aux seuls 1%.

Alors que les Républicains anti-ESG le voyait en chef de file du capitalisme woke, Larry se transforme en révolutionnaire.

La destruction des murailles élevées a commencé aux Etats-Unis, où BlackRock vient d’introduire des actifs privés dans ses portefeuilles-modèles à hauteur de 15% en moyenne.

Dans la lettre 20258 de Larry Fink aux investisseurs, je n’ai pas trouvé une occurrence du terme “sustainability”.

Comme le disait le regretté Edgar Faure, “ce n’est pas la girouette qui tourne, c’est le vent”.

H2Ogate, tribunal et offre inégalitaire

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Pour le moment, la plupart des assureurs continuent d’interdire la souscription de fonds H2O AM au sein de leurs contrats.

A ma connaissance, aucun de ces assureurs n’avait réagi à la publication de l’article de juin 2019 du Financial Times faisant état de la présence dans certains fonds H2O de titres illiquides émis par des sociétés contrôlées par Lars Windhorst, spécialiste notoire du non-remboursement de ses dettes et mécène généreux de ses futurs prêteurs.

Je suppose qu’ils (les assureurs) avaient tous effectué les diligences nécessaires et en avaient tous conclu qu’il n’y avait pas péril en la demeure. Il est rassurant de savoir que ces gate keepers de l’épargne de millions de Français font sérieusement leur travail.

Les encours sous gestion des fonds H2O référencés sur le site destiné aux résidents en France étaient d’un peu plus de 3 milliards d’euros à fin février 2025. Ce n’est rien par rapport aux sommets atteints avant la déflagration Windhorst (plus de 30 milliards d’euros).

Si H2O AM veut renaître de ses cendres, il va falloir que les assureurs réouvrent à ses fonds les vannes de leurs contrats. Je suppose qu’ils ne manqueront pas, s’ils le font, d’expliquer pourquoi.

J’attends avec impatience la position de Suravenir. J’avais trouvé honteuse la façon dont cet assureur avait présenté l’offre de remboursement de H2O AM à ses assurés. J’en avais parlé ici.

Aux antipodes de Suravenir, on trouvait Generali, qui avait pris le parti de protéger les intérêts des assurés lésés. J’avais décrit l’approche de cet assureur là.

Justement, H2O AM a publié la semaine dernière les résultats de son offre de remboursement au rabais et inégalitaire : selon la société de gestion, 79,54% des encours des fonds cantonnés ont accepté l’offre.

Je rappelle que le Collectif Porteurs H2O avait déclaré que ses adhérents détenaient 20% des encours des fonds cantonnés.

Certains de ces adhérents ont probablement accepté l’offre de H2O AM et se désisteront donc de l’action en justice.

Même si H2O AM a menti à la FCA (si vous n’avez pas encore lu le document publié par le régulateur britannique, faites-le, il contient des informations consternantes et exactes), je suppose que ce pourcentage de 79,54% est exact.

Le 25 mars a eu lieu une audience au Tribunal de Commerce. Le Collectif Porteurs H2O a au fil du temps assigné H2O AM LLP, H2O Europe SAS, H2O AM Holding, Natixis IM, KPMG Audit IS, Caceis, Ostrum AM.

L’ajout de trois parties (KPMG SA, Natixis et BPCE) a conduit le tribunal a prononcer un nouveau renvoi pour leur laisser le temps de prendre connaissance du dossier.

Selon Jonathan Blondelet de Gestion de Fortune,

[l]’audience de mise en état de ces trois nouvelles parties aura lieu le 13 mai, avant remise des conclusions le 27 mai. Le Collectif porteurs H2O aura jusqu’au 10 juin pour leur répondre, avant une audience au fond le 24 juin.

Le feuilleton continue.

Quant à Lars Windhorst, il continue de ne pas publier les comptes 2022 et 2023 de Wild Bunch.

Des nouvelles du #H2Ogate

Avertissement : j'ai assisté entre novembre 2022 et avril 2023 l'Association Collectif Porteurs H2O dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si elle influe sur ma couverture de l'affaire H2O AM sur ce blog.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 143,752 millions qui ont été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Après avoir cessé pendant des mois de mettre à jour la valeur estimative mensuelle de side-pockets, bloquée à fin février 2023, H2O AM a dû se résoudre le 12 septembre 2023 à la baisser pour les 7 fonds.

Puis de nouveau en octobre pour les valeurs estimatives à fin septembre. Puis de nouveau en décembre pour les valeurs estimatives à fin novembre.

En janvier 2024, coup de théâtre : la valorisation estimative à fin décembre 2023 est en hausse.

H2O AM, généralement mutique, publiait le 26 janvier 2024 un communiqué de presse pour annoncer « un nouveau remboursement dans les prochaines semaines ».

Remboursement « de l’ordre de 70 millions d’euros ».

Puis nouveau coup de bambou sur les valorisations à fin janvier 2024, en baisse de 109 millions d'euros (voir ci-dessus), avant même que les 70 millions d'euros annoncés aient été remboursés aux porteurs de parts.

Les 20, 21 et 22 mars 2024 arrivait le remboursement annoncé : H2O AM avait retenu la leçon de sa désastreuse communication sur le premier remboursement et avait choisi d'annoncer un montant inférieur au montant réel, qui est de 85 millions d'euros (voir tableau ci-dessous).

Le 7 août 2024, après la publication du rapport accablant de la FCA (le régulateur britannique) détaillant les nombreux mensonges et manquements de H2O AM, la société de gestion indiquait qu’elle avait “sécurisé” 250 millions d’euros pour rembourser les porteurs de parts.

Sans respecter l’égalité de ces derniers, puisqu’il était indiqué que les porteurs qui “[renonceraient] à toute action contre le Groupe H2O AM et les tierces parties en relation à ces investissements et à leur gestion” bénéficieraient “d’un paiement accéléré et majoré “.

Les autres devront attendre jusqu’à six ans pour être remboursés partiellement.

Entre la valorisation initiale d’octobre 2020 et celle de fin janvier 2025, compte tenu des remboursements de janvier 2023 et mars 2024, la moins-value latente sur les 7 side-pockets est de près de 1 milliard 319 millions d’euros d’après mes calculs.

La valeur résiduelle des side-pockets à fin février 2025 est estimée à un peu plus de 94 millions d'euros.

Si H2O AM rembourse 250 millions d’euros et s'il n'y a pas d’autre remboursement, la perte totale pour les porteurs de parts de side-pockets pourrait donc être de 1 milliard 163 millions d'euros.

Le taux de recouvrement par rapport à la valorisation initiale des side-pockets serait de 29% (remboursement total de 479 124 121 €/1 642 330 150 €).

C'est le casse du siècle.

Pour les fonds liquides, voilà où on en est au 31 mars 2025 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2025).

J'ai ajouté à la VL reconstituée le montant des distributions de janvier 2023 et de mars 2024.

En matière de décollecte, voilà où on en était au 31 mars 2025.

En matière de performance, voilà où on en est à la même date.

Les produits dont il a été question dans ma semaine Bluesky 13 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens disséminés dans ce billet (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre mon compte Bluesky ici, le compte X d’Alpha Beta Blog là et mon compte X en anglais là.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Comment trouver un conseiller en investissements financiers (CIF) indépendant au sens de MIF 2 ? C'est à peu près mission impossible : le site de l'ORIAS, qui est l'organisme auprès duquel s'enregistrent les CIF, ne permet pas de rechercher selon les critères "indépendant" ou "non-indépendant". Pas plus que ne le permettent les sites des 4 associations de CIF agréées par l'AMF.

C'est affligeant et scandaleux.

La charte éditoriale d’Alpha Beta Blog est consultable ici.

C’était ma semaine Bluesky 13 de 2025. Sayōnara. さようなら.

Non-Correlated, High-Yield Returns.

Et pour tous les investisseurs.

A quelques exceptions près, à la tarification scandaleusement élevée, comme la gamme indicielle de Federal Gestion ou les quelques fonds indiciels d’épargne salariale.

A l’époque, Fink écrivait une lettre à ses seuls pairs, les dirigeants de sociétés cotées.

The democratization of investing

Unlocking private markets

A mon avis, Vanguard a joué un rôle bien plus important, mais peu importe, Fink n’a bien entendu pas à parler d’un concurrent.

Que je vous invite à lire en entier, on y trouve des choses fort intéressantes.

Bonjour, merci de ce billet. Concernant mes pérégrinations d'assuré Suravenir, voici où nous en sommes : après avoir dû ouvrir en urgence un CTO entre Noël et Jour de l'An, j'en ai transmis le RIT par courrier à Suravenir. Cela fait travailler les postiers, c'est bien. Quelques semaines plus tard, j'ai reçu un mail du distributeur du contrat... me demandant de leur fournir le RIT d'un compte-titres. Pour faire simple, étant donné que ce n'était finalement pas urgent, j'ai ouvert un RIT chez ce distributeur et leur ai transmis leur propre RIT. C'était mi-février. A ce jour les SP n'apparaissent toujours pas sur mon CTO. Réponse récente du distributeur (je cite) : "Notre équipe a étudié attentivement votre réclamation. Le RIT de votre compte-titres XXX a été transmis à l'assureur. Les fonds H2O seront alors prochainement convertis (sic) et visibles sur ce même compte. Dans l'éventualité où vous souhaiteriez contester notre décision... (...)". On est le 3 avril, mon CTO est toujours à zéro. J'imagine que les SP ont été transmis au distributeur... par courrier ? Yogi